К.С. Айнабек

Теория общественного хозяйствования

(Альтернатива экономической теории и экономикса)

Учебник: исправл. и дополн. – Караганда: КЭУК, 2014. – 608с.

| Предыдущая |

Раздел 2. Методология социализации рыночного хозяйствования

Глава 8. Экономические законы рыночных отношений

8.2. Закон стоимости в оптимизации затрат

Сущность товарно-денежных, рыночных отношений выражает закон стоимости. Характер проявления товарно-денежных, рыночных отношений на протяжении столетий соответственно видоизменялся под воздействием тех или иных экономических законов, свойственных определенным типам общественного производства, социально-экономическим формациям, при этом сохраняя основные черты закона стоимости.

Товарно-денежные, рыночные отношения есть экономические связи, возникающие на основе общественно необходимых затрат труда, так как понятия «связь» и «отношения» относятся к однопорядковым. Известные ученые употребляли понятия «связь» и «отношения» как равнозначные, тождественные. Например, В.И.Ленин в «Философских тетрадях» отмечал: «...отношения каждой вещи (явления) не только многоразличны, но всеобщи, универсальны. Каждая вещь (явление, процесс) связана с каждой»[1, c. 145]. «Они содержат в себе и то и другое, непосредственное тождество, как связь и отношение»[1, c. 145]. Товарные отношения в тесном переплетении с остальными производственными или экономическими отношениями (связями) существуют как часть содержания экономических явлений.

Рыночные, товарно-денежные отношения проявляются при общественном контакте между людьми. По этому поводу К.Маркс писал, что «...всеобщая форма эквивалента появляется и исчезает вместе с тем мимолетным общественным контактом, который вызвал её к жизни»[2, c. 98].

В системе экономических законов закон стоимости, воздействуя на процесс общественного воспроизводства, влияет на развитие моментов производства, распределения, обмена, потребления, поскольку «между различными моментами, — как указывал К.Маркс, — имеет место взаимодействие. Это бывает во всяком органическом целом»[3, c. 726].

Условием необходимости соизмерения индивидуальных затрат труда на основе общественно необходимой величины является несоответствие уровня развития производительных сил масштабам общественного производства (общественной деятельности), которое предопределяет существование товарно-денежных, рыночных отношений.

К системе рыночных отношений относятся категории, содержание которых выражает экономические отношения, возникающие на основе общественно необходимых затрат труда. Такие категории, как стоимость и себестоимость товаров, издержки производства, издержки обращения, издержки трансакций, прибыль, издержки потребления, цена, торговые скидки и другие, имея общее содержание, представляются определенной целостностью, то есть системой товарно-денежных отношений. Она отражает содержание рыночных отношений, так как «рынок — это любое взаимодействие, в которое вступают люди для торговли друг с другом»[4, c. 19]. Сущность системы товарно-денежных отношений выражает закон стоимости, который проявляется через экономические категории системы рыночных отношений и выражает их всеобщую, внутренне необходимую связь. Закон стоимости — это объективно существующая всеобщая, внутренне устойчивая связь между людьми, фирмами, предприятиями, организациями, отраслями в системе отношений по присвоению и отчуждению собственности посредством производства, распределения, обмена, потребления в общественном воспроизводстве на основе общественно необходимых затрат труда, которая регулирует их функционирование в условиях несоответствия уровня развития производительных сил масштабам общественной деятельности.

Взаимосвязь экономических категорий системы рыночных отношений на основе общественно необходимых затрат труда отражает механизм действия закона стоимости. Под методом определения взаимосвязи между категориями системы рыночных отношений на основе общественно необходимых затрат труда понимается механизм использования закона стоимости. Элементы содержания последнего, к примеру, составляют методы определения величины стоимости, себестоимости товаров, общественно необходимой величины частей С (овеществленные затраты труда), v (необходимые затраты живого труда), m (прибавочные затраты живого труда) в стоимости и себестоимости (С + v). Стоимость и себестоимость товаров, общественно необходимая величина торговых скидок, издержек обращения, соотношение в них общественно необходимых величин затрат овеществленного и живого труда С:v, /С:(v + m)/, m:v, С:m служат основой механизма действия закона стоимости.

Для раскрытия механизма действия закона стоимости необходимо исследование взаимосвязей количественных характеристик содержания категорий рыночной системы на основе общественно необходимых затрат труда. Далее нужно рассматривать взаимосвязь частей С, v, m в стоимости и себестоимости как взаимозависимость общественно необходимых величин этих частей, причем раскрывая их взаимообусловленность от конечного результата деятельности фирмы. Таким образом через взаимосвязь количественных сторон содержания экономических категорий системы рыночных отношений на основе общественно необходимых затрат труда определяются параметры действия закона стоимости.

Нужно отметить, что раскрытие механизма действия закона стоимости первоначально требует исследование сферы производства, которое позволит выявить методы расчета стоимости и себестоимости товаров, соотношение в них общественно необходимых величин частей С, v, m; [С:(v + m)]; С:v; m:v; m:С. Исходя из методов расчета общественно необходимых величин затрат овеществленного и живого труда в сфере производства можно прийти к определению общественно необходимых величин торговых скидок, издержек обращения, так как организации сферы товарного обращения, хотя и существуют обособленно, являются производными, вторичными по отношению к общественному производству.

В сфере производства на основе стоимости товаров, которая выражает с количественной стороны общественно необходимую величину затрат труда, между производителями обеспечивается эквивалентный обмен деятельностью. Отношения между организациями товарного обращения и производственными фирмами также должны осуществляться на эквивалентности обмена деятельностью, то есть на основе общественно необходимых затрат труда.

Для установления взаимосвязи сфер производства и товарного обращения на основе общественно необходимых затрат труда нужно рассмотреть содержание таких категорий, как торговые скидки, издержки обращения. В сфере общественного производства создается стоимость товара, которая выражает содержание цены и измеряется как общественно необходимая величина овеществленных и живых затрат труда, ориентирующая на возмещение этих затрат. Тогда в организациях сферы обращения торговые скидки должны обеспечить возмещение частей С, v, m, затрат труда на основе измерения их как общественно необходимых величин. Экономические отношения, возникающие на основе общественно необходимых затрат труда, обеспечивающие производство, выражаются через категорию «стоимость» товара, которая проявляется в реалии жизни в форме цены. Следовательно, торговые скидки, как проявление экономических отношений на основе общественно необходимых затрат труда (С + v + m), обеспечивающих реализацию товаров и их воспроизводство, служат формой существования такой категории, как стоимости реализации товаров.

Значит, стоимость товара, как мы знаем, выражает содержание (сущность) цены, тогда как стоимость реализации товаров — содержание торговых скидок. Стоимость реализации товаров выражает экономические отношения между производственными фирмами и организациями сферы товарного обращения и обществом, между работниками и предприятиями данной сферы в системе рыночных отношений по присвоению и отчуждению собственности для обеспечения реализации товаров и воспроизводства субъектов сферы обращения на основе общественно необходимых затрат труда.

Далее сопоставим содержание категорий «издержек производства» и «издержки обращения». Издержки производства существуют как форма проявления себестоимости товаров, которая характеризуется общественно необходимой величиной овеществленных и живых затрат труда. Это количественная характеристика себестоимости товаров. Издержки обращения проявляются как форма себестоимости реализации товаров.

Стоимость и себестоимость характеризуются с количественной стороны как общественно необходимые величины затрат труда, тогда как их формы проявления могут колебаться: быть больше или меньше общественно необходимых величин.

Категории «стоимость товара», «себестоимость товара», «стоимость реализации товаров», «себестоимость реализации товаров» позволяют рассматривать отношения между производственными и торговыми предприятиями на уровне общественно необходимых величин затрат труда, что обеспечивает эквивалентность обмена деятельностью и пропорциональное развитие сфер производства и товарного обращения.

О важности механизма действия закона стоимости в развитии макроэкономики впервые было замечено К.Марксом: «... При сохранении общественного производства определение стоимости остается господствующим в том смысле, что регулирование рабочего времени и распределение общественного труда между различными группами производства, наконец, охватывающая всё это бухгалтерия становятся важнее, чем когда бы то ни было»[5, c. 421]. «Величина стоимости товара выражает, — как писал К.Маркс, — необходимое, имманентное самому процессу созидания товара отношение его к общественному рабочему времени. С превращением величины стоимости в цену это необходимое отношение проявляется как меновое отношение данного товара к находящемуся вне его денежному товару. Но в этом меновом отношении может выразиться как величина стоимости товара, так и тот плюс или минус по сравнению с ней, которым сопровождается отчуждение товара при данных условиях. Следовательно, возможность количественного несовпадения цены с величиной стоимости, или возможность отклонения цены от величины стоимости, заключена уже в самой форме цены. И это не является недостатком этой формы, — наоборот, именно эта отличительная черта делает ее адекватной формой такого способа производства, при котором правило может прокладывать себе путь сквозь беспорядочный хаос только как слепо действующий закон средних чисел»[6, c. 112].

Исследование механизма действия закона стоимости позволяет установить взаимосвязь между категориями системы рыночной экономики и найти методы определения общественно необходимой величины издержек фирм, трансакций, обращения и пути их снижения. Для раскрытия механизма действия закона стоимости в общественном производстве обратимся к методологии исследования К.Марксом данного механизма[6, c. 169–171]. Определение К.Марксом среднеарифметических величин из совокупности составных частей затрат отраслей общественного производства позволило прийти к следующему выводу. Если в тех отраслях, где уровень отношения овеществленных и живых затрат труда ниже среднего уровня отношений данных частей из совокупности, то они несут потери индивидуальных затрат труда, поскольку часть величины затрат конкретной отрасли производства остается непризнанной обществом. И наоборот, в отрасли с уровнем соотношения овеществленных и живых затрат труда выше среднего при обмене продуктами переливается часть затрат труда непризнанных обществом предыдущих отраслей, что позволяет получать повышенные размеры прибыли. Это явление, открытое К.Марксом как один из моментов механизма действия закона стоимости, показало, что соотношения затрат овеществленного и живого труда, входящих в стоимость годичного продукта необходимо рассматривать в тесной взаимосвязи различных отраслей общественного производства. Далее, определив среднюю величину из совокупности затрат на производство товаров различных отраслей, которой тождественна сумма средних размеров издержек производства и прибыли, К.Маркс определяет ту величину, которая служит основой действия закона стоимости при регулировании развития отраслей общественного производства.

Чтобы продолжить исследование механизма действия закона стоимости, нужно вернуться к проблеме противоречия между трудами К.Маркса, I и III томами «Капитала», в определении стоимости товара. В I-ом томе К.Маркс определил стоимость как среднюю величину затрат отрасли. «... Стоимость каждого товара определяется количеством труда, материализованного в потребительной стоимости товара, рабочим временем, общественно необходимым для его производства. Это относится и к продукту, который получен нашим капиталистом как результат процесса труда. Следовательно, необходимо, прежде всего, вычислить труд, овеществленный в этом продукте» [6, c. 189]. Здесь необходимо также привести следующие строки: «Общественно необходимое рабочее время есть то рабочее время, которое требуется для изготовления какой-либо потребительной стоимости при наличных общественно нормальных условиях производства и при среднем в данном обществе уровне умелости и интенсивности труда»[6, c. 47]. Следует отметить, что последнее определение величины стоимости исходит из рамок изготовления конкретного вида товара, как указано в последней цитате, из масштаба всего общественного производства, куда входят множество различных отраслей. Эта формулировка дает определить «общий знаменатель» эквивалентности товаров, тогда как предыдущее предположение ограничивается в пределах отрасли. Последнее положение, хотя является ложным направлением в определении величины стоимости товаров, используется некоторыми авторами в качестве основополагающего элемента в определении общественно необходимых затрат труда. Так, например, К.К.Вальтух пишет, что «эти средние взвешенные затраты находятся простым делением уже полученных суммарных затрат по отраслям на их суммарную продукцию»[7, c. 24].

В III томе «Капитала» К.Марксом стоимость определяется как сумма индивидуальных издержек и средней нормы прибыли: «Стоимость составляет математический предел цены производства. Конкуренция так распределяет общественный капитал между различными сферами производства, что цены производства в каждой сфере складываются по образцу цен производства в сферах среднего строения, т.е. = k + kp¢ (издержки производства плюс произведение издержек производства на среднюю норму прибыли)»[8, c. 189].

В I томе определение стоимости товара в большей степени подходит к методу расчета равновесной цены отрасли на товары. В другом варианте, предлагаемом в III томе, стоимость товара определяется как цена производства, получаемая из слагаемых индивидуальных издержек и средней нормы прибыли, не равнозначных величине, определяемой как средняя из овеществленных и живых затрат совокупности отраслей. Это, во-первых. Во-вторых, ни первый подход, определения стоимости товара, данный в I томе, ни второй метод, предлагаемый в III томе, не позволяют определить «общий знаменатель» для сравнения товаров.

«Капитал» — научно-исследовательская работа, а не божественное писание, поэтому выводы, обобщения, умозаключения, построенные на не основательных моделях, конструкциях, могут иметь изъяны и быть противоречивыми, не отражающими пути к реальному решению проблем. Это можно встретить у всех ученых экономистов в их научных статьях, монографиях.

К.Маркс, как любой ученый, не смог избежать ошибок в обобщениях и выводах по некоторым вопросам, так как сама экономическая теория находилась и ещё находится на стадии становления и формирования; в ней отсутствуют системность, целостность, полноценная разработанность экономических категорий, понятий. Но заслуга К.Маркса заключается в искреннем стремлении к познанию истины, системности исследования, что позволило ему упорядочить большой объем материала и приблизиться в отличие от его предшественников к более высоким результатам.

Проблема определения величины стоимости товара и механизма действия закона стоимости не решена и по сей день. Об этом справедливо говорится в экономической литературе. Так, С.В.Брагинский и Я.А.Певзнер пишут, что «... в трудовой теории стоимости Маркса вопрос об общественно необходимых затратах труда разработан совершенно недостаточно... Научная теория должна не только утверждать, что рынок производит измерение общественно необходимых затрат труда, но и показывать, как он это делает. На этот вопрос ни у Рикардо, ни у Маркса ответа нет»[9, c. 77].

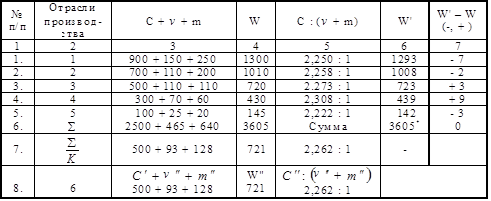

Для дальнейшего исследования механизма действия закона стоимости рассмотрим следующие примеры (см. табл. 4).

Таблица 4

Модель определения общественно необходимых или объективно предельных затрат труда

———————

* Прежде чем использовать методы определения индивидуальных затрат труда на будущий период (год), для расчета плановых общественно необходимых затрат труда необходимо будет исчислить общественно необходимые величины затрат за базисный (прошедший) период. Такое исчисление возможно уже по имеющимся данным за прошедший год и с использованием методов определения общественно необходимых затрат труда.

Затраты общественного труда на производство годичного продукта выразим в виде формулы:

W = С +v + m, (2)

где W — совокупные затраты общественного труда на производство товаров;

С + v — затраты овеществленного и необходимого живого труда, издержки производства;

С — овеществленные затраты труда;

v — необходимые затраты живого труда;

m — затраты прибавочного живого труда;

W¢ — стоимость товаров, общественно необходимая величина (затрат труда) цены товаров, представленная в таблице 4, колонках 6, 7.

Общественно необходимую величину торговых скидок (стоимость реализации товаров) выразим в виде:

![]() (3)

(3)

где ![]() — себестоимость реализации товаров

(общественно необходимая величина издержек обращения);

— себестоимость реализации товаров

(общественно необходимая величина издержек обращения);

m'' — общественно необходимая величина прибыли организаций сферы товарного обращения.

В таблице отрасли условно подразделяются по выпуску конкретного вида товара, при этом индивидуальные величины затрат каждой отрасли, которые измеряются в денежных единицах различны. По данным таблицы видно, что в тех отраслях, где уровень отношения С:(v + m) ниже, чем средний уровень из совокупности отраслей общественного производства, индивидуальные затраты овеществленного и живого труда в этих отраслях не полностью возмещаются после осуществления обмена товаров на основе общественно необходимых затрат труда.

Так, отрасли производства под номером 1, 2, имея уровень соотношения овеществленных и живых затрат труда (соответственно 2,250:1, 2,258:1), ниже, чем их среднее (2,262:1), при W1(1300) > Wср(721), W2(1010) > Wср(721), несут потери индивидуальных затрат труда в каждой из этих отраслей общественного производства на (–7) и (–2) единицы в данном примере.

В пятой отрасли индивидуальные затраты W5(145) < (721)Wср, вместе с тем данная отрасль несет также потери на –3 единицы, так как уровень соотношения 2,222:1 меньше, чем 2,262:1. Следовательно, эти отрасли для возмещения всей величины индивидуальных затрат труда должны улучшить условия производства до уровня тех отраслей, которые меньшим количеством живого труда возмещают затраты, где соотношение их равно или выше средней С:(v + m) из совокупности отраслей общественного производства.

Отрасли под номером 3, 4, где уровни соотношения овеществленных и живых затрат труда выше, чем среднее их соотношение из совокупности отраслей общественного производства (2,273:1 > 2,262:1; 2,308:1 > 2,262:1), после реализации товаров по общественно необходимой величине затрат (стоимости) не только возместят индивидуальные затраты, но и увеличат прибыль соответственно на 3 и 9 единиц. Механизм действия закона стоимости основывается, в зависимости от масштабов отраслей общественного производства, на различных величинах общественно необходимых затрат труда.

Для определения общественно необходимых затрат труда на планируемый период (год) нужно знать некоторые исходные моменты. Решение этой проблемы требует, во-первых, использования цен на товары базисного периода; во-вторых, метода определения планируемых индивидуальных затрат труда отрасли на производство того или иного количества (массы) товаров.

Расчет массы товаров осуществляется умножением цены товара базисного периода на количество данного вида товаров, производство которых планируется отраслью на последующий период. Если в базисном периоде имело место колебание цен, то в этом случае находят среднюю величину цены и умножают её на количество производимых товаров.

По данному методу в индивидуальных расходах отрасли определяется часть С как промежуточный продукт и по тем нормативам отчисления для возмещения основных производственных фондов. А часть v — затраты живого труда, — проявляющаяся в форме заработной платы, рассчитывается на основе пропорции С:v из соотношения этих частей как общественно необходимых величин в базисном периоде* и уже известной величины овеществленных затрат труда (С). Следовательно, можно определить часть m по известным величинам С, v, W — общей сумме расходов отрасли:

m = W – (С + v). (4)

Таким образом определяются части индивидуальных затрат труда во всех отраслях общественного производства на планируемый период. Однако, если на последующий год предусматривается выпуск совершенно нового вида товаров, то при планировании индивидуальных затрат труда используется соотношение m:v для определения планируемой величины m из пропорции этих частей как общественно необходимых величин затрат труда в базисном периоде данной отрасли, при известной уже величине части v и С, методы расчета которых приводились выше.

Теперь, исходя из планируемых индивидуальных затрат труда отрасли, можно вычислить планируемые величины общественно необходимых затрат труда. Для этого предположим, что в таблице даются в денежных единицах планируемые индивидуальные затраты труда пяти отраслей, в каждой из которых производится определенный вид товаров или товарная группа. В пункте 6 данной таблицы расположена строка суммы затрат частей С, V, m всех отраслей общественного производства. В строке 7 находим среднеарифметическую величину из данной суммы в отдельности частей С, v, m, и среднее арифметическое значение величины W.

Исходя из имеющихся данных, нужно сделать расчет стоимости (общественно необходимых затрат труда) товаров каждой отрасли и общественно необходимых величин частей С, v, m на планируемый период (год), для чего используем следующие формулы:

W¢ = W·k, (5)

где W¢ — стоимость (общественно необходимые затраты труда) товаров отрасли на планируемый период;

W — индивидуальные затраты на производство товаров на планируемый период;

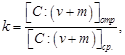

k — коэффициент приведения индивидуальных затрат труда к общественно необходимой величине (коэффициент эффективности) конкретной отрасли, выражающий отношение:

(6)

(6)

где [C:(v + m)]ср. — средний уровень отношения овеществленных и живых затрат труда из совокупности отраслей;

[C:(v + m)]отр. — соотношение этих же частей конкретной отрасли.

При делении соотношения овеществленных и живых затрат труда конкретной отрасли на средний уровень отношений овеществленных и живых затрат труда из совокупности отраслей общественного производства определяем сколько единиц последнего показателя содержится в первом. Следовательно, результат этого деления (k) при умножении на индивидуальные затраты труда конкретной отрасли приводит последние к общественно необходимой величине затрат труда. Таким способом определяются планируемые общественно необходимые затраты труда конкретной отрасли.

Этот расчет покажем на примере, используя данные для второй отрасли таблицы. Во-первых, определим величину k:

![]() .

.

Коэффициент приведения индивидуальных затрат труда второй отрасли (коэффициент эффективности) к общественно необходимой величине равен 0,9980645.

Затем сделаем расчет стоимости товаров (общественно необходимых затрат труда) в данной отрасли, для чего используем следующую формулу:

W¢2 = W2·k2 = 1010·0,9980645 = 1008.

Для определения общественно необходимых величин частей C, v, m нужно использовать такие формулы:

С¢ = С·k, (7)

где С¢ — общественно необходимая величина овеществленных затрат отрасли;

С — индивидуальные затраты овеществленного труда отрасли.

v¢ = v·k, (8)

где v¢ — общественно необходимая величина затрат необходимого живого труда (фонда заработной платы) отрасли;

v — индивидуальные затраты необходимого живого труда отрасли.

m¢ = m·k, (9)

где m¢ — общественно необходимая величина затрат прибавочного живого труда (прибыли) отрасли;

m — индивидуальные затраты прибавочного живого труда отрасли.

Следовательно:

C¢2 = C2·k2 = 700·0,9980645 = 698,6;

v¢2 = v2·k2 = 110·0,9980645 = 109,8;

m¢2 = m2·k2 = 200·0,9980645 = 199,6.

И по отдельным элементам C¢2, v¢2,

m¢2 можно

получить сумму: W¢2

=

= C¢2 +

v¢2 +m¢2 = 698,6 + 109,8 + 199,6 =

1008.

Используя формулы 2–6 можно определить общественно необходимые величины затрат труда и для других отраслей, приведенных в таблице 5.

Здесь необходимо подчеркнуть последовательность логики определения планируемых общественно необходимых затрат труда.

Во-первых, хотя бы условно нужно подразделять отрасли по производству того или иного вида товаров или товарных групп.

Во-вторых, учет затрат труда должен осуществляться в денежных единицах.

В-третьих, затраты труда нужно подразделять на части С (овеществленные затраты труда), v (необходимые затраты живого труда), m (прибавочные затраты живого труда).

В-четвертых, вести учет соотношения частей С:(v + m).

В-пятых, необходимо сделать расчет общественно необходимых величин затрат труда отраслей за прошлый год (базисный период) на основе формул: 2–6. Это позволит использовать соотношения общественно необходимых величин С:v, m:v, С:(v + m) базисного периода для определения планируемых индивидуальных затрат труда в отраслях на следующий год (планируемый период).

В-шестых, нужно определить планируемые индивидуальные затраты труда отраслей, что и используется для определения планируемых общественно необходимых величин затрат труда, расчет которых осуществляется по формулам 2–6.

Вышеприведенными методами определяются планируемые общественно необходимые величины затрат труда как на уровне звеньев макроэкономики, так и микроэкономики.

В действительности на макроэкономическом уровне не подразделяют на отрасли по выпуску какого-либо одного вида товаров. Это осуществить практически сложно. Вместе с тем систему методов определения «идеальной модели» планируемых общественно необходимых величин затрат труда можно использовать на практике для стратегического планирования в рыночной экономике. Знание планируемых индивидуальных затрат отрасли (предприятия) и величины k, коэффициента приведения индивидуальных затрат труда к общественно необходимой величине, дает возможность определить планируемые общественно необходимые затраты труда.

Общественно необходимые затраты труда (стоимость) — это такая величина, которая отражает средний, или усредненный уровни развития условий труда в целом предприятий и отраслей общественного производства, необходимые для изготовления или реализации определенного объема товаров. «Общественно необходимое рабочее время, — писал К.Маркс, — есть то рабочее время, которое требуется для изготовления какой-либо потребительской стоимости при наличных общественно нормальных условиях производства и при среднем в данном обществе уровне умелости и интенсивности труда» [2, c. 47]. Поэтому общественно необходимые величины предопределяют уровни развития условий труда в сфере товарного обращения, требуя их соответствия среднему стандарту из совокупности отраслей общественного производства.

На основе общественно необходимых затрат труда обеспечивается эквивалентный обмен деятельностью между производственными и торговыми фирмами. При этом затраты труда организаций сферы товарного обращения предопределены условиями развития общественного производства. Величина данных затрат в обращении должны быть минимальной, поскольку они вычитаются из произведенного совокупного продукта. Этот минимум выражает общественно необходимые затраты труда организаций товарного обращения, позволяющих реализовать произведенную совокупность товаров.

Для определения общественно необходимой величины затрат труда организаций сферы товарного обращения можно использовать данные в приведенной таблице 4. Предположим, что обмен деятельностью между пятью отраслями общественного производства обеспечивается организациями сферы обращения. Данный обмен должен производиться при таких условиях: издержки обращения не должны превышать средней величины из совокупности затрат отраслей (721) или не должны быть ниже средней издержек производства (500 + 93). Мы исходим из того, что, во-первых, если издержки превысят среднюю величину из совокупности затрат отраслей, то организации сферы товарного обращения несут потери индивидуальных затрат труда; во-вторых, если издержки обращения будут меньше средней издержек производства, то в этом случае фирмы сферы обращения не обеспечат тот объем товарооборота между отраслями, необходимый для процесса воспроизводства.

Для возмещения затрат и воспроизводства организаций сферы товарного обращения (как обособленной отрасли под номером 6 в таблице 4) необходимо, чтобы общественно необходимая величина торговых скидок (стоимость реализации товаров) была равна средней величине затрат отраслей общественного производства (W¢¢ = 721), общественно необходимая величина издержек обращения (себестоимость реализации товаров) — средней величине издержек производства (С¢¢ + v¢) = (500 + 93), соотношение общественно необходимых величин овеществленных и живых затрат труда предприятий сферы товарного обращения С¢¢:(v¢¢ + m¢¢) было равно 2,262:1. Следовательно, затраты овеществленного и живого труда организаций сферы товарного обращения должны быть равны таким оптимальным величинам, получаемым из совокупности затрат отраслей общественного производства, которые отражают развитие отрасли, находящейся в средних условиях развития труда.

Исходя из вышеприведенного положения, можно определить размеры затрат труда фирм сферы товарного обращения на реализацию единицы объема товарооборота, то есть величину общественно необходимых затрат труда (торговых скидок) на реализацию единицы продукции. Она получается путем деления общественно необходимых величин (торговых скидок) затрат труда предприятий сферы товарного обращения на величину совокупной стоимости товаров, произведенных для обмена, осуществляемого через организации сферы обращения, что можно выразить следующей формулой:

![]() , (10)

, (10)

где З — общественно необходимые затраты труда (стоимость) на реализацию единицы объема товарооборота;

ТС — общественно необходимая величина торговых скидок (стоимость реализации товаров фирм сферы обращения;

ТО — совокупная стоимость товаров, созданных для обмена производственными отраслями или объем предлагаемого товарооборота.

Формула (11) позволит вычислить затраты конкретного предприятия на определенный объем товарооборота по его общественно необходимой величине (стоимости).

![]() . (11)

. (11)

Таким способом определяются общественно необходимые величины торговых скидок (стоимость реализации) того или иного объема товарооборота предприятия сферы товарного обращения. Себестоимость реализации товаров (общественно необходимую величину издержек обращения) предприятия определяют исходя из соотношений частей С:(v + m), m:v в стоимости реализации товаров сферы обращения.

Существуют и другие методы определения общественно необходимых величин торговых скидок, издержек обращения, частей С, v, m организаций сферы товарного обращения.

По вышеприведенным формулам 2–6 и по известным планируемым данным индивидуальных затрат труда определяются планируемые общественно необходимые величины затрат фирмы сферы обращения.

Методы определения общественно необходимых затрат труда организаций сферы товарного обращения дают возможность вычислить реализуемый объем товарооборота по стоимости. Здесь нужно дополнительно использовать формулу:

Vтор.пр. = V·Зтор.пр, (12)

где Vтор.пр — объем стоимости товарооборота торгового предприятия;

Зтор.пр. — общественно необходимые затраты труда (торговые скидки) торгового предприятия;

V — объем стоимости товарооборота на единицу общественно необходимых затрат труда (торговых скидок) для реализации.

![]() . (13)

. (13)

Для определения V используются данные формулы 10 (ТС, ТО).

Методы определения общественно необходимой величины прибыли, стоимости товаров, создаваемых производственными предприятиями, а также стоимости реализации и себестоимости реализации товаров организаций сферы товарного обращения позволяют распределить прибыль между производственными и торговыми фирмами, где общественно необходимые затраты труда последних возмещаются за счет части прибыли, которую условно уступают производственные предприятия.

Далее необходимо учитывать следующий немаловажный момент в раскрытии механизма действия закона стоимости, как общественно необходимых затратах труда на производство товаров, которые учитываются среднее соотношение спроса и предложения. Так, например, если из всей совокупности продукции одних товаров произведено сверх потребности, а других не хватает с учетом, как количества, так и их качества, то величина стоимости на единицу данных товаров лишь в среднем отражает спрос и предложение. Следовательно, цены на один вид товаров, которых не хватает, при продаже могут колебаться выше стоимости, а на другой — ниже стоимости, потому что их произведено сверх потребности без учета спроса. По этому поводу К.Маркс, раскрывая взаимосвязь закона спроса и предложения и закона стоимости, отмечал: «...если спрос и предложение регулируют... цены или, точнее, отклонения... цен от... стоимости, то с другой стороны... стоимость регулирует отношения спроса и предложения или тот центр, вокруг которого изменения спроса и предложения заставляют колебаться... цены» [10, c. 198]. При этом колебание цен выше или ниже величины стоимости служит тем сигналом, который предупреждает фирмы, предприятия о сокращении производства одних товаров и увеличении других.

Взаимодействие экономических законов предопределяет отклонение цен от стоимости товаров. Посредством колебания цен относительно стоимости на фоне воздействия закона спроса и предложения происходит перераспределение прибыли между фирмами, предприятиями. Поэтому предприятия, производящие товары в пределах спроса, как по количеству, так и качеству, будут характеризоваться повышенной рентабельностью по сравнению с теми, которые не удовлетворяют спрос.

Колебание цен вносит некоторые коррективы в распределение прибыли между производственными и торговыми фирмами. Так, если товары реализуются по их стоимости, то производственные предприятия вычитают из прибыли общественно необходимую величину торговых скидок, которая должна обеспечить рентабельность торговых организаций. Однако цены на товары не совпадают с величиной их стоимости, поскольку она, как указывали выше, отражает лишь в среднем соотношение спроса и предложения.

В условиях рыночных отношений колебание цен относительно стоимости должно происходить в соответствии с покупательской способностью населения, преследуя, в конечном счете, цель более полного удовлетворения потребности.

Далее нужно отметить, что некоторые практики от бизнеса порой путают содержания категориальных аппаратов и вводят в оборот не существующие экономические законы. Так, С.Грисюк отмечает, что «Производными закона эквивалентного обмена являются законы стоимости, спроса и предложения, усредненные нормы и т.д., которые хорошо известны экономистам. Ведь ничего нового в этом нет. Есть нежелание части экспертного сообщества признать, что это реальность»[11, c. 26]. В данном случае представитель бизнеса видит необходимость использования объективных экономических законов: закона стоимости, закона спроса и предложения. Но утверждение о том, что эти законы являются производными выдуманного закона эквивалентного обмена, представляется фантазией данного бизнесмена. Такое высказывание может исходить из пробелов знаний фундаментальной экономической науки. Именно закон стоимости обусловливает реализацию отношений производства, обмена, распределения, потребления на основе общественно необходимых затрат труда, объективно предельных величинах или средних, усредненных величинах. Поэтому эквивалентный обмен и усредненные нормы предопределены требованиями закона стоимости. А закон спроса и предложения способствует к равновесию посредством колебания вокруг стоимости, что ведет к равновесию спроса и предложения, но не к эквивалентному обмену.

Итак, исследование механизма действия закона стоимости позволяет раскрыть взаимосвязь явлений системы рыночных отношений на основе общественно необходимых затрат труда и установить взаимозависимость их количественных сторон. Познание механизма действия закона стоимости дает возможность найти именно те методы и рыночные рычаги, которые, регулируя субъективные решения и действия людей, отражают требования объективной необходимости для обеспечения оптимального повышения эффективности предприятий сферы товарного обращения и формирования социально ориентированной экономической системы. Этот вывод подтверждается К.К.Вальтухом, который подчеркивает, что «… закон стоимости … реализуется в современном ценообразовании с достаточно высокой точностью» [7, c. 22].

Понятия и термины

Закон стоимости; рыночные отношения; общественно необходимые затраты труда; всеобщая форма эквивалента; рынок; себестоимость товара; механизм действия закона стоимости; механизм использования закона стоимости; овеществленные затраты труда; необходимые затраты живого труда; затраты прибавочного живого труда; стоимость реализации товаров; себестоимость реализации товаров.

Рассматриваемые вопросы

1. Условия возникновения и развития товарно-денежных, рыночных отношений.

2. Стоимость в системе экономических законов.

3. Механизм действия и механизм использования закона стоимости.

4. Роль закона стоимости в развитии экономики.

Вопросы к семинарским занятиям

1. Эволюция развития рыночных отношений.

2. Сущность закона стоимости.

3. Определение параметров действия закона стоимости.

4. Объективное и субъективное в законе стоимости.

Упражнения

Ответьте на поставленные вопросы и определите вид проблемы (научная или учебная), обоснуйте свою точку зрения, выявите систему проблем по теме.

1. В чем различие и сходство между товарно-денежными и рыночными отношениями?

2. Почему возникает необходимость сведения к соответствию механизма использования механизму действия закона стоимости?

3. Какая необходимость в определении параметров действия закона стоимости для раскрытия функционирования системы экономических законов?

Темы для рефератов

1. Роль закона стоимости в развитии общественного производства.

2. Методы определения общественно необходимых затрат труда.

3. Спрос и предложение в механизме действия закона стоимости.

Литература

1. Ленин В.И. Полн. Собр. Соч. Т.29. - М., 1973.

2. К. Маркс, Ф. Энгельс. Соч. 2-е изд. Т.23. - М., 1960.

3. К. Маркс, Ф. Энгельс. Соч. 2-е изд. Т.12. - М., 1958.

4. Долан Э.Дж., Линдсей Д. Е. Рынок: Макроэкономическая модель./Пер. С англ. - спб., 1992.

5. Маркс К., Энгельс Ф. Соч. 2-e изд. Т. 2. Ч. II. - М., 1955.

6. К. Маркс. Капитал. Т.1. Кн.1. - М., 1983.

7. Вальтух К.К. Использование модели межотраслевого баланса в курсе политэкономии капитализма. - М., 1991.

8. Маркс К. Капитал. Т.III, кн. 3. Ч. 1.- М., 1985.

9. Брагинский С.В., Певзнер Я.А. Политическая экономия: дискуссионные проблемы, пути обновления. - М., 1991.

10. К. Маркс, ф. Энгельс. Соч. 2-е изд. Т.25. Ч.1. - м., 1960.

11. Грисюк с. Экономический кризис- расплата за иллюзии/рынок ценных бумаг казахстана. N 12[176], декабрь 2008.

* Нужно различать стоимость товарооборота и объем товарооборота, определяемый на основе цен, где последние могут быть выше или ниже стоимости того или иного объема товарооборота.

| Предыдущая |