Бритченко И.Г.

Организация управления банковским рынковедением (теория, методология, методика)

| Предыдущая |

РАЗДЕЛ 2. ТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ РЕАЛЬНОГО КАПИТАЛА

2.1. Инвестиционный капитал и его особенности

Для определения сути инвестиций как важнейшего экономического явления и финансового источника для создания, функционирования и развития субъектов хозяйственной деятельности необходимо, прежде всего, определить само понятие инвестиций. В нашем повседневном языке слово «инвестиция» не всегда имеет то же значение, какое ему придается в экономических дискуссиях. «Чистым инвестированием», или капиталовложением, называют то, что представляет собой чистый прирост реального капитала общества (здания, оборудование, материально-производственные запасы и т.д.). Обыватель же говорит об «инвестировании», когда он покупает участок земли, ценные бумаги или любую другую собственность. Чистое инвестирование имеет место лишь тогда, когда создается новый реальный капитал. Одновременно перед экономистами встает важнейший вопрос при рассмотрении инвестиционных процессов: а что же понимать под реальным капиталом? Предположим, крупное промышленное предприятие часть своей прибыли направляет на строительство очередного цеха для выпуска нового вида продукции. Строительство нового цеха, который является объектом недвижимости, формально выглядит как прирост реального капитала общества. Однако вполне вероятной является ситуация, при которой после завершения строительства нового цеха и установки необходимого оборудования спрос на продукцию, для производства которой велось строительство объекта, будет полностью отсутствовать или снизится настолько, что производство в технологических условиях построенного цеха будет нерентабельным и экономически неоправданным.

В таких условиях менеджмент предприятия очевидно предпримет попытку продать построенный объект недвижимости. Однако на практике построенный цех может не быть реализован из-за отсутствия спроса на такой объект недвижимости, который достаточно сложно или дорого переоборудовать под другие цели, потенциальных покупателей может не устроить его географическое положение (например, если цех расположен на территории предприятия и не имеет независимых подъездных путей) и т.д.

В таком случае становится очевидным тот факт, что отвлечение части прибыли предприятия для создания нового реального капитала в виде цеха или технологической линии, формально носящих признаки инвестиций, при определенных условиях по сути своей является обыкновенной потерей капитала и чистым убытком для предприятия.

Так, по мнению многих экономистов причиной неэффективных тенденций при осуществлении приватизации в странах СНГ, особенно денежной ее части, явился тот факт, что большая часть государственного имущества в виде основных фондов и имущественных комплексов крупных промышленных предприятий, формально оцененная как реальный капитал, созданный в условиях централизованного финансирования и призванный для удовлетворения нужд и потребностей централизованной плановой экономики, вовсе не является реальным капиталом в условиях рыночных отношений или является не на столько «реальным», насколько предполагалось ранее. Это связано с тем, что продукция крупных предприятий-гигантов в условиях рынка из-за отсутствия спроса не может быть реализована в тех же гигантских объемах как и при плановой экономике, что существенно снижает рентабельность производства вплоть до его экономической нецелесообразности. Вместе с тем реализовать имущественный комплекс таких предприятий или перепрофилировать их основные средства далеко не всегда представляется возможным. Кроме того, на имеющиеся приватизационные процессы накладывается изменение коньюктуры мирового рынка товаров, услуг и финансов, связанное с дальнейшим развитием технического прогресса.

Анализируя изложенное, можно сделать вывод о том, что в инвестиционном процессе важнейшим элементом является именно капитал, на создание которого расходуются инвестиционные ресурсы.

Безусловно, капитал, создаваемый в процессе инвестирования, должен быть реальным. Под реальностью капитала необходимо понимать совокупность конкретных его характеристик:

- Капитал, создаваемый в процессе инвестирования, должен быть способен окупить себя с учетом изменения стоимости денег во времени.

- Реальный капитал должен быть ликвидным.

- Капитал должен выполнять социально-полезную функцию.

Рассмотрим детально каждую характеристику.

- Инвестируемые ресурсы для создания реального капитала независимо от их вида должны иметь денежное выражение их стоимости. В противном случае возможность сопоставления полученных доходов с размером инвестированных средств будет отсутствовать. Суммарный доход от инвестирования должен превышать размер инвестированных средств, скорректированный на изменение (уменьшение) стоимости капитала за промежуток времени, осуществления инвестиционного проекта и на размер чистой прибыли инвестора. Это связано с общеизвестным положением о том, что стоимость денег (а следовательно, и инвестиционных ресурсов или их денежного эквивалента) изменяется во времени. В условиях рыночных отношений и рыночных механизмов регулирования в банковской сфере и при наличии двухуровневой банковской системы государства, стоимостью денег во времени является учетная ставка Национального (центрального) банка страны. Это в полной мере относится к экономике Украины. Для полноты формирования зависимостей окупаемости реального капитала необходимо выбрать фиксированный промежуток времени. В финансах таким промежутком традиционно считается финансовый год. Наглядно взаимосвязь между стоимостью реального капитала и его составляющими выглядит следующим образом:

где:

РК – реальная стоимость капитала, образуемого в процессе инвестирования;

ИР – размер (денежный эквивалент) инвестируемых ресурсов для создания реального капитала;

t – срок инвестиционного проекта;

УС – учетная ставка Национального банка Украины;

ЧП – размер чистой прибыли инвестора.

Размер чистой прибыли инвестора должен обязательно учитываться, так как любые инвестиции осуществляются с целью осуществления прибыли. Конечно, необходимо учитывать и тот факт, что на размер чистой прибыли и на реальную стоимость капитала значительное влияние будут оказывать ставки налогообложения.

Важным является то, что данная формула отражает прогнозируемую реальную стоимость капитала, которая является лишь желаемой стоимостью. Заранее определить что сколько будет стоить в будущем вряд ли возьмется самый опытный экономист или брокер, ведь жизнь полна непредсказуемых неожиданностей. Если бы инвесторы точно знали, куда вкладывать инвестиционные ресурсы, то в странах с рыночной экономикой отсутствовали бы явления банкротства и неплатежеспособности. Перед экономической наукой стоит задача раскрытия основных тенденций, закономерностей и зависимостей между экономическими явлениями и событиями.

2. Реальный капитал должен быть ликвидным, то есть обладать способностью быть реализованным другому инвестору в достаточно короткий промежуток времени. Ликвидность капитала в значительной степени зависит от наличия организованной инфраструктуры и механизмов отчуждения тех или иных форм капитала. Наиболее организованным механизмом рыночного отчуждения капиталов является биржа. Поэтому наиболее ликвидными являются капиталы, которые могут котироваться на валютной, фондовой или товарной биржах. Однако сама по себе принадлежность капитала к определенным группам не является гарантией его ликвидности. Ликвидность капитала зависит от следующих факторов:

- «реальности» капитала, то есть его способности создавать чистую прибыль и иметь реальную стоимость;

- возможности диверсификации реального капитала, то есть возможности его использования для других целей или перепрофилирования основного капитала;

- надежности, обеспеченности капитала, то есть наличия или отсутствия факторов риска конкретной отрасли, в которой осуществляется предпринимательская деятельность.

3. Реальный капитал безусловно должен выполнять конкретную социально-полезную функцию. Наглядным примером огромных финансовых и материальных инвестиций, которые не создают реального капитала, может служить создание имущественных комплексов в оборонной отрасли, создание производства ради производства. Последствием перераспределения национального дохода и валового внутреннего продукта страны в отрасли, которые производят станки и оборудование ради производства другого оборудования, а не для удовлетворения нужд людей, явились кризисные явления и распад высокоразвитой индустриальной экономики СССР, опиравшейся на богатейшие природные и человеческие ресурсы. В условиях рыночных отношений реальный капитал создают лишь те инвестиции или комплекс инвестиционных мероприятий, конечной целью которых является удовлетворение спроса со стороны людей как представителей социального сообщества, так как платежеспособный спрос является главным двигателем прогресса в рыночной экономике.

Мы подошли к необходимости анализа источников формирования инвестиционных потоков, то есть к основному вопросу: откуда берутся инвестиционные ресурсы и какой максимальный размер инвестиций можно привлечь для создания реального капитала? В основе формирования источников инвестирования лежит доход. В зависимости от конкретного участника хозяйственных отношений можно выделить следующие основные виды доходов как источников инвестиционных ресурсов (см. табл. 2.1).

Таблица 2.1. Виды доходов как источников инвестиционных ресурсов

№ |

Субъект хозяйственной деятельности |

Вид дохода, образующего |

1. |

Государство |

Национальный (валовой) |

2. |

Банковская система |

Денежная масса, находящаяся в |

3. |

Предприятия всех форм собственности (включая совместные), частные предприниматели |

Суммарный доход всех субъектов предпринимательской деятельности |

4. |

Физические лица (граждане) в |

Суммарный объем фонда оплаты |

Вполне очевидно то, что субъекты хозяйственной (предпринимательской) деятельности не могут направлять все получаемые от своей деятельности доходы на инвестиционные цели. Значительная часть доходов направляется не на накопление в виде создания реального капитала, а на потребление, то есть оплату хозяйственных нужд и удовлетворение текущих потребностей самих субъектов хозяйственной деятельности. Вполне понятно, что государство должно осуществлять финансирование социальных программ, других непроизводственных расходов. Предприятия всех форм собственности должны покупать сырье, материалы, выплачивать заработную плату и другие пособия, наемные работники должны расходовать заработанные средства на питание, одежду, удовлетворять свои духовные, культурные, образовательные, медицинские потребности и т.д.

Между субъектами хозяйственной деятельности возникает дилемма: какую часть средств направлять на потребление, а какую, соответственно, на сбережения. Особую роль в этом процессе занимает банковская система, которая обладает уникальным механизмом формирования инвестиционных ресурсов даже в условиях полного отсутствия всех видов накоплений и инвестиций в экономике страны.

Как мы видим, общество и его отдельные субъекты вынуждены постоянно выбирать: расходовать средства на накопление (то есть на капитализацию или создание нового реального капитала) или на потребление. Потребительские запросы общества постоянно возрастают и единственным стимулом для капитализации (накопления) части полученных доходов служит возможность получения дополнительного дохода, который принесет часть дохода (капитала), инвестированная в реальный капитал с целью получения прибыли, чтобы в будущем удовлетворить свои потребности в значительно большем объеме. Однако в самом недалеком будущем снова возникнет стимул направления части дохода от реального капитала в создание нового капитала. Непрерывность этого процесса обеспечивает наличие постоянной потребности в существовании рынка капиталов и его эффективном функционировании. Наиболее наглядным и эффективным рынком капиталов является фондовая биржа, которая четко отражает состояние и склонность общества к накоплению или потреблению.

Закономерным является вопрос: что же служит источником дополнительного дохода (или сверхдохода) для реального капитала, ради которого отвлекается часть дохода? Ответ прост: средства, направляемые субъектами предпринимательской деятельности на потребление, т.е. приобретение товаров и услуг у предприятий (субъектов хозяйственной деятельности) и есть источник их дохода, дополнительного дохода (или сверхдохода). Конечно же этот доход (или сверхдоход) неравномерно распределяется среди предприятий, отдельные предприятия несут убытки несмотря на большие объемы инвестиций. Но речь идет о тенденции, охватывающей все предприятия в целом, то есть всю совокупность процессов, происходящих на макроэкономическом уровне.

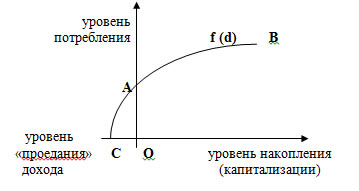

В результате сложившегося круговорота инвестиционных ресурсов в экономике и на рынке капиталов устанавливается определенное равновесие. Суть его состоит в том, что чем больше субъекты хозяйственной деятельности тратят на потребление, тем больше доходы (или сверхдоходы) от реального капитала, и тем больше возрастает стимул накапливать (капитализировать). Это приводит к сокращению потребления и увеличению накоплений и, как следствие, сокращает доходы (сверхдоходы) от реального капитала и снижает стимулы для накопления и увеличивает потребление и т.д. Схематически зависимость размера потребления и накопления от уровня дохода может быть изображена следующим образом (рис. 2.1):

Рис. 2.1. Схема зависимости размера потребления

и накопления от уровня дохода.

Условные обозначения:

f (d) – функция, отражающая зависимость между накоплением (капитализацией) и потреблением с учетом уровня дохода;

А – минимальное значение функции;

В – максимальное значение функции.

Из схемы видно, что процесс накопления не безграничен, он имеет граничные значения (точки «А» и «В»). Естественно, что размер накопления и потребления зависит от уровня доходов (чем больше доходов, тем больше общество потребляет и накапливает). Однако существует некий размер, уровень потребления, при котором общество вынуждено отказаться от накоплений (точка «А»). Это происходит в том случае, когда уровень доходов настолько мал, что он может обеспечить лишь минимальные размеры потребления, необходимые для жизнедеятельности общества.

Однако в условиях сильных кризисов, глубокой депрессии или в состоянии военного положения общество может практически не иметь каких-либо доходов. А источником того минимального размера потребления, которое позволяет обществу выжить в условиях кризиса, является повышенная амортизация и использование (расходование или «проедание») реальных капиталов и ресурсов накопленных ранее, без восстановления их первоначальной стоимости и объема. Пространство между точками «А», «С» и «О» можно назвать зоной повышенной амортизации реального капитала. В значительной степени эти процессы затронули страны СНГ при формировании их государственности и национальных экономик.

Из схемы так же видно, что уровень дохода не безграничен, он имеет конечную точку (точка «В»). Так же можно предположить, что способности общества к накоплению будут возрастать в значительно большей степени при повышении уровня потребления. Поэтому функция f (d) изображена в форме кривой, а не прямой зависимости.

Рассматривая вопросы, связанные с инвестиционной деятельностью, необходимо обратить внимание на классификацию инвестиционных процессов. В зависимости от характера инвестируемых средств инвестиции могут быть финансовые, материальные и трудовые. Финансовые инвестиции осуществляют преимущественно банки, трастовые и страховые компании, реже предприниматели, государство, население и т.д. Материальные инвестиции осуществляют преимущественно предприятия и население путем внесения материальных имущественных ценностей в уставные фонды предприятий и организаций. К трудовым инвестициям можно отнести трудовое участие отдельных личностей или коллективов в производственном процессе (например, при объединении граждан в строительный кооператив), внесение авторского права, изобретения, «ноу-хау» или другого продукта интеллектуального труда в уставный фонд предприятий для дальнейшего их использования в производственном процессе с целью получения прибыли.

Источниками финансовых инвестиций могут служить фонды, образованные в результате:

- Эмиссии акций предприятия;

- Привлечения заемных средств, в том числе банковских кредитов;

- Использования фондов трастовых компаний и пенсионных фондов;

- Использования налоговых и других льгот, предоставляемых государством;

- Формирования и размещения резервных фондов страховых компаний;

- Займов у международных финансовых организаций и частных инвесторов.

Материальные инвестиции могут осуществляться путем:

- Внесения имущества в уставные фонды предприятий:

- Предоставления предприятиям давальческого сырья для дальнейшей переработки;

- Создание сырьевого и другого государственного резерва.

- Предоставления товарных кредитов и лизинговых операций.

Особую роль и значение в инвестиционной деятельности играет национальная банковская система. Ее ведущая роль состоит не только в том, что банки осуществляют финансовые инвестиции, которые значительно эффективнее материальных. Банки не только являются наиболее крупными потенциальными инвесторами по объему ресурсов. Банковская система в целом обладает уникальной технологией (механизмом) формирования, концентрации и умножения инвестиционных ресурсов, которая позволяет им осуществлять инвестиционную деятельность даже в условиях полного отсутствия накоплений в экономике страны. Особенно важна роль банковской системы в экономических условиях, которые сложились в Украине. К характерным чертам украинского рынка капиталов можно отнести следующие:

- Государство не может выполнять функцию серьезного инвестора из-за дефицита бюджета, его ненаполняемости, значительного объема внешнего и внутреннего долга, осложненного международным финансовым кризисом.

- Население не располагает значительными накоплениями в силу невысокого уровня фонда оплаты труда и низкой социальной защищенности.

- Иностранные инвестиции в экономику Украины не достигли объемов, которые могут существенно улучшить экономическое положение на макроэкономическом уровне.

- Фондовый рынок (рынок капиталов) в Украине неразвит, что не позволяет использовать эффективный механизм эмиссий акций открытых акционерных обществ.

- Приватизация не дала возможность осуществить концентрацию капитала, заинтересовать стратегического инвестора, создать эффективные механизмы привлечения инвестиций в промышленные предприятия.

В таких условиях роль банковских инвестиций в экономику страны особенно важна. И, тем не менее, основу особой роли коммерческих банков в инвестиционном процессе составляет прежде всего уникальный механизм формирования инвестиционных ресурсов, которым обладает исключительно банковская система. Никакие другие финансовые институты, предприятия или государство не обладают аналогичным инструментарием. Именно благодаря этому «волшебному» уникальному механизму коммерческие банки остаются высокоприбыльными субьектами предпринимательской деятельности даже в условиях тяжелого экономического кризиса, падения обьемов промышленного производства и других отрицательных последствий, связанных с кризисными явлениями.

Специфика создания инвестиционных ресурсов банковской системой состоит в двух основных и принципиальных особенностях организации банковской деятельности, которые заключаются в следующем.

Первое. Одним из важнейших источников формирования кредитного портфеля коммерческих банков являются временно свободные остатки денежных средств, находящиеся на расчетных счетах клиентов. Это становится возможным благодаря тому, что все предприятия для осуществления хозяйственной деятельности должны иметь расчетные (текущие) счета в банках. Осуществляя расчетно-кассовое обслуживание клиентов, коммерческий банк постоянно располагает определенной обезличенной суммой денежных средств на расчетных (текущих) счетах клиентов. Размер этого переходящего остатка из одного операционного банковского дня в другой зависит от следующих факторов:

- количества клиентов коммерческого банка и размера оборотов денежных средств по расчетных счетам клиентов;

- разницы между суммой полученных денежных средств на счета клиентов и суммой исходящих платежей.

Размер остатков денежных средств, находящихся на счетах клиентов, колеблется во времени в каждом конкретном банке в связи с разницей между исходящими и входящими суммами платежей. Но сумма остатков на счетах всей банковской системы остается неизменной. Это происходит вследствие того, что исходящие платежи одного коммерческого банка являются входящими для другого и наоборот.

Данный вид банковских ресурсов является основой механизма высокой рентабельности и прибыльности коммерческого банка даже в условиях экономического кризиса. Так происходит потому, что переходящий остаток денежных средств клиентов коммерческих банков является временно невостребованным и может быть использован (временно отвлечен) банком на другие цели, то есть для осуществления кредитных (инвестиционных) операций. Остатки на счетах клиентов выгодно отличаются от других источников формирования банковских ресурсов (например, депозитов или акционерного капитала) тем, что они являются бесплатными (или почти бесплатными) источниками формирования кредитных (инвестиционных) фондов. В то время как по акциям банка, депозитам или другим видам вкладов коммерческий банк должен выплачивать проценты, доход банка соответственно составляет разницу между суммой полученных процентов и выплаченных по вкладам, которая называется маржой. В условиях, когда за ресурсы в виде остатков на счетах клиентов платить не нужно (или почти не нужно), то размер дохода коммерческого банка резко возрастает. Этим и вызвана жесткая конкурентная борьба коммерческих банков за своих клиентов.

Важнейшей особенностью формирования кредитных (инвестиционных) фондов коммерческого банка из временно свободных остатков на расчетных счетах клиентов является то, что банк формирует инвестиционные фонды из средств клиентов вне зависимости от того, какие операции осуществляют их клиенты. То есть вне зависимости от того, как распоряжается клиент своими доходами – расходует их на потребление или накопление (капитализацию), эти доходы служат для формирования инвестиционных ресурсов коммерческого банка. Для формирования кредитных (инвестиционных) фондов банка достаточно самого факта денежных доходов клиента, потому что денежные (финансовые) доходы могут быть получены только на расчетный счет в банке. Другими словами, можно сказать, что даже в условиях, когда все клиенты коммерческих банков направляют все свои доходы на потребление, отдельные коммерческие банки и вся банковская система в целом может формировать инвестиционные фонды (средства для капитализации).

Необходимо заметить, что для формирования инвестиционных фондов коммерческих банков не могут быть использованы все свободные ресурсы на расчетных (текущих) счетах клиентов. Это связано с тем, что размер остатков таких средств колеблется во времени и является трудно предсказуемым. В случае, когда сумма входящих платежей клиентам банка будет меньше суммы исходящих платежей, а все свободные средства клиентов использованы для инвестирования, банк может оказаться неспособным выполнить свои обязательства перед клиентами на разницу между суммой входящих и исходящих платежей. Конечно, коммерческий банк может занять часть средств для покрытия образовавшегося дефицита. Наиболее эффективным и мобильным видом займа в таких условиях является межбанковский кредит. Межбанковский кредит позволяет выровнять тот дисбаланс, который ежедневно образуется в каждом отдельном коммерческом банке в связи с колебаниями размера остатков денежных средств на счетах клиентов, возникающего вследствие осуществления клиентами хозяйственной деятельности. Однако межбанковский кредит не может служит единственным надежным инструментом решения проблемы, поскольку финансовое положение конкретного банка зависит от множества различных факторов. В связи с этим возникает необходимость резервирования части временно свободных денежных средств, находящихся на расчетных счетах клиентов банка для создания стабильных условий для работы банка и повышению его надежности. В Украине такое резервирование осуществляется путем установления единой нормы резервирования Национальным банком Украины, обязательной для всех коммерческих банков. То есть можно утверждать, что отдельный коммерческий банк может создавать кредитные (инвестиционные) ресурсы в размере суммарных остатков на счетах клиентов банков за вычетом нормы (размера) обязательного резервирования.

Важным является то, что размер инвестиционных возможностей отдельного коммерческого банка, образуемый доходами его клиентов, так же является основой механизма создания новых инвестиционных ресурсов, но уже всей банковской системой в целом. Это является следующей основной особенностью влияния банковской системы на инвестиционные процессы.

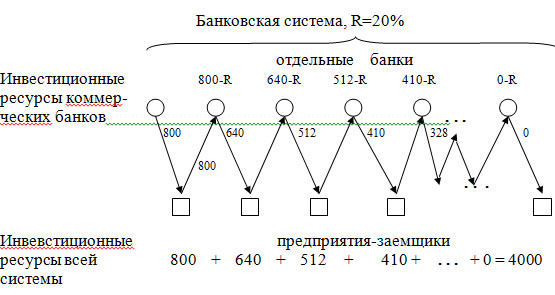

Второе. Следующей важнейшей особенностью банковской системы, принципиально отличающей ее от других организаций и предприятий при осуществлении инвестиционной деятельности, является тот факт, что при инвестировании денежных средств отдельным коммерческим банком банковская система многократно умножает инвестиционные ресурсы и инвестиционные (кредитные) вложения в экономику страны.

Это происходит при помощи денежного мультипликатора и специфики формирования банковских ресурсов. Суть механизма мультипликатора заключается в том, что при кредитовании (инвестировании) коммерческий банк путем перечисления временно свободных денежных средств клиентов на счета заемщиков, увеличивает количество денежных средств, находящихся в обращении, то есть пополняет расчетные (текущие) счета других предприятий (увеличивает доходы других предприятий). Увеличившийся размер средств на расчетных (текущих) счетах первоначальных получателей ресурсов вновь увеличивает инвестиционные возможности коммерческого банка, который использует их для новых инвестиций. Так происходит до полного использования инвестиционных ресурсов банковской системой. Единственным фактором, ограничивающим мультипликационный эффект, является норма резервирования. Общеизвестной является формула:

ИК = (ИВ – ИП) *1/R,

где:

ИК – вновь созданный инвестиционный капитал банковской системы;

ИВ – инвестиции выданные;

ИП – инвестиции погашенные;

R – норма обязательного резервирования, установленная Национальным банком Украины.

На наглядном примере мы видим, что если коммерческий банк инвестирует 1000 гривень при одновременном погашении 200 гривень предыдущих инвестиционных вложений и норме резервирования, равной 20%, то вновь созданный инвестиционный капитал банковской системы составит:

ИК = (1000 – 200) х 1/20% = 4000 гривень.

На примере четко видно, что в случае инвестирования коммерческим банком 800 гривень инвестиции всей банковской системы составят 4000 гривень, то есть инвестиционный эффект отдельного коммерческого банка будет умножен всей банковской системой в количество раз обратно пропорциональное норме резервирования.

Схематически мультипликационный эффект банковской системы изображен на рис.2.2.

Рис. 2.2. Схема мультипликационного эффекта банковской системы

Из приведенной формулы мы видим, что размер инвестиционных возможностей банковской системы зависит от нормы обязательного резервирования. Чем норма резервирования больше, тем меньшим размером инвестиционных ресурсов располагает система, но система (то есть коммерческие банки как отдельно взятые, так и все вместе) становится более надежной. И наоборот, при уменьшении нормы резервирования возрастают инвестиционные возможности системы (то есть возрастают возможности капитализировать доход), но одновременно снижается надежность и устойчивость системы, то есть повышается степень риска. Под степенью риска следует понимать возможность утраты (или функциональной непригодности) самой системы, которая может генерировать инвестиционные ресурсы вне зависимости от накопительных или потребительских тенденций в обществе. Становится очевидным утверждение: чем больше накапливаем (капитализируем), тем больше рискуем, и наоборот. Но если не осуществлять накопления вообще, то возникает риск полного износа («проедания») существующего, то есть созданного ранее капитала. Следовательно, справедливо утверждение о том, что общество не может только потреблять или только накапливать (капитализировать) ресурсы, оно через экономические механизмы должно одновременно выполнять обе эти функции.

Норма обязательного резервирования при этом выполняет важнейшие общественно-экономические функции, перечисленные ниже:

- Норма резервирования позволяет Национальному банку Украины управлять надежностью банковской системы.

- Позволяет регулировать инвестиционные возможности банковской системы, то есть управлять процессами накопления (капитализации) и потребления.

Именно поэтому при обострении кризисных явлений в экономике Национальный банк уменьшает норму резервирования, стимулируя тем самым накопительные тенденции и увеличивает ее при относительной стабилизации, повышая надежность банковской системы. Вопросы возникновения иснижения различных рисков занимает особое место в финансовой теории и практике, инвестиционной деятельности и экономике в целом.

Итак, мы видим, что благодаря уникальным банковским механизмам и технологиям ведущее место в инвестиционном процессе занимает банковская система.

Необходимо особенно подчеркнуть, что в основе формирования инвестиционных ресурсов коммерческих банков лежат, как это ни удивительно на первый взгляд, не финансовые (банковские) капиталы, то есть не денежные средства акционеров или привлеченные (заимствованные) средства.

В основе сверхдоходности, колоссальной экономической эффективности и огромнейших инвестиционных возможностей коммерческих банков и всей банковской системы лежит уникальная технология банковского дела, уникальный механизм создания инвестиционных ресурсов. Именно технология банковского дела, основанная на двух принципиальных ее отличиях от всех других субъектов хозяйственных отношений, включая государство, а не финансовый капитал самих банков ставит банковскую систему в центр инвестиционных процессов и на вершину финансовой пирамиды, регулирующей процессы накопления и потребления общества.

В классическом понимании доход, отвлеченный для накопления в виде инвестиций в создание основных материальных или иных фондов, является основой для получения дохода или сверхдохода в будущем в виде экономической отдачи от использования этого капитала, (то есть материальных и иных фондов). Вспомним известную формулу Карла Маркса: деньги – товар – новые деньги. Или другую известную его теорию, в основе которой лежит утверждение о том, что капиталист, он же владелец и собственник капитала (то есть накопленных ранее материальных, финансовых и иных средств производства), нанимает наемных работников для производства общественно полезного продукта с целью его продажи и получения дохода. Большая часть этого дохода в виде прибавочной стоимости достается капиталисту, так как именно он является владельцем и собственником средств производства, то есть владельцем капитала. Другими словами, именно капитал по мнению классика лежит в основе дохода, прибавочной стоимости или сверхдохода.

Основой дохода и сверхдохода банковской системы является не капитал, а уникальная технология, уникальный механизм создания, использования и умножения инвестиционных ресурсов как продукт интеллектуальной деятельности и общественной экономической мысли.

Анализируя вышеизложенное, можно утверждать, что в условиях научно-технического прогресса и рыночных отношений наиболее важным, наиболее экономически целесообразным, наиболее реальным капиталом являются прогрессивные современные технологии и другие продукты научной интеллектуальной деятельности людей как основы для получения дохода и его накопления (капитализации) для предприятий, государства и человека.

Особое место в развитии научной мысли, способной создавать технологии, являющиеся реальным капиталом в условиях рыночных отношений, занимает экономическая наука. Именно этим объясняются крупные инвестиции и капиталовложения в научные исследования, стимулирование интеллектуальной деятельности и развитие образования в странах с развитой рыночной экономикой.

Уникальной особенностью банковской технологии, способной создавать и умножать инвестиционные ресурсы, является ее общественно-социальное значение. В условиях рыночных отношений банкир, управляющий частным банком, не просто решает проблемы собственника или трудового коллектива, находящегося в его подчинении. Инвестиционная деятельность коммерческого банка влияет на развитие экономики страны и региона, создание инвестиций и формирование национального дохода и национального богатства всего общества, развитие накопительных и потребительских тенденций, экономическую надежность и безопасность общества и многое другое. Однако общество пока не выработало эффективного социально-правового механизма ответственности руководителей коммерческих банков перед обществом. Создание такого механизма будет неизбежно только после ясного осознания членами общества важнейшей роли коммерческих банков в инвестиционных, экономических и социальных процессах.

2.2. Категория собственности как характеристика

инвестиционного капитала

Кроме перечисленных выше характеристик капитала, которые существенно влияют на эффективность инвестиционных механизмов, необходимо детально остановиться на форме собственности, или принадлежности капитала. Очевидным является тот факт, что в обществе одновременно существуют накопительные и потребительные тенденции. С точки зрения индивидуума, то есть конкретного человека, эти тенденции являются вполне понятными и объяснимыми. Вместе с тем важнейшим сегментом товарного и финансового рынка являются предприятия и организации с различной формой собственности.

В условиях рыночной экономики существуют три основные формы собственности:

- государственная;

- частная;

- коллективная.

Как следствие равноправности всех форм собственности, предприятия и организации, занимающиеся предпринимательской деятельностью, также принадлежат к различным формам собственности.

Предприятием любой формы собственности управляет определенное количество должностных лиц, которых принято называть менеджерами, а всю команду менеджментом предприятия. Менеджмент предприятия выступает в роли наемной рабочей силы. Однако специфика управленческих кадров в условиях предпринимательской деятельности состоит в том, что принятые ими решения напрямую влияют на эффективность инвестиционных процессов, ликвидность и размер вновь образуемого капитала, накопительные и потребительские тенденции в обществе. Особенно важным является то, что менеджмент предприятия, не являясь собственником капитала, владеет и распоряжается им в соответствии со своими полномочиями.

Конечно, собственник не по глупости или наивности вынужден делегировать значительную часть своих полномочий по распоряжению капиталом менеджменту предприятия. Это происходит вследствие интенсивного развития научно-технического прогресса, влекущего за собой углубление процессов разделения труда, развитие новых технологий в области бизнеса, маркетинга, финансов, международных операций, банковских технологий и т. д. Сегодня для управления капиталом, в особенности крупным, необходим квалифицированный менеджмент.

В данном случае речь идет уже не о банковских или финансовых технологиях, а о технологиях управления предприятиями и капиталами. С одной стороны управленческие технологии являются составной частью банковских и других финансовых технологий, которые в условиях рыночных отношений и научно-технического прогресса являются реальным капиталом; а с другой – современные управленческие технологии сами по себе представляют огромный интерес для инвестиционных процессов, так как через них реализуются механизмы собственности. То есть, можно говорить, что эффективные технологии управления предприятиями являются концентрированным выражением реального капитала в условиях рыночной экономики и научно-технического прогресса.

Действительно, трудно представить, чтобы собственник транснациональной компании, коммерческого банка, концерна, промышленного комбината или какого либо иного крупного предприятия мог бы эффективно распоряжаться капиталом, контролировать инвестиционные, финансовые и товарные потоки без помощи команды менеджеров и эффективного механизма управления ими.

Команда менеджеров является с одной стороны наемной рабочей силой высокой квалификации, с другой стороны является «гегемоном», то есть передовой движущей силой общества, способной развивать экономику, а в результате ее развития вести общество по пути прогресса.

Эффективность управления любым предприятием (включая коммерческие банки) зависит от множества характеристик его менеджмента.

Сюда входят:

- компетентность, квалификация и профессионализм;

- порядочность и личные качества;

- коммуникабельность;

- уровень образования и культуры;

- возраст и состояние здоровья;

- предыдущая трудовая деятельность, опыт и т. д.

Однако помимо объективных характеристик менеджмента предприятия не меньшую роль при принятии решений, в том числе и инвестиционных, играют субъективные факторы.

Важнейшими составляющими субъективных факторов менеджмента являются:

- экономические механизмы стимулирования;

- механизмы экономической и юридической ответственности за принятые решения.

Несмотря на юридическое равенство всех существующих форм собственности, практика показывает, что при осуществлении предпринимательской деятельности наиболее эффективной является та форма собственности, которая максимально приближена к интересам конкретного человека или группы людей. Это связано с тем, что различные формы собственности могут обеспечить различную степень воздействия на субъективные факторы менеджмента, а следовательно, различные формы собственности могут обеспечить различную степень эффективности функционирования управленческих технологий и предприятия в целом.

Наглядным примером может служить тяжелое экономическое положение украинских сельскохозяйственных предприятий. Специфика этих предприятий состоит в том, что, используя самые плодородные земли в мире, благоприятные климатические и мелиорационные условия, наличие квалифицированной рабочей силы в достаточном количестве и выгодное географическое положение, эффективность функционирования этих предприятий крайне низкая. Имея практически идеальные природные условия, производя самую ликвидную товарную продукцию – продукты питания, украинские сельскохозяйственные предприятия не просто низкорентабельны, а зачастую просто являются банкротами. Очевидна причина такого положения дел – неэффективные механизмы управления предприятиями, возникшие вследствие неэффективных механизмов собственности на основные фонды (основной капитал) этих предприятий.

Очевидно, что наличие эффективного механизма собственности является важнейшей деталью управленческой технологии.

Эффективный механизм собственности должен сочетать в себе высокую степень ответственности менеджмента предприятия за результаты своей деятельности и наличие механизмов экономического стимулирования.

Наиболее удачно такие механизмы могут функционировать на предприятии с частной формой собственности. Собственник может особым образом оговорить условия экономического стимулирования менеджмента предприятия. С другой стороны, может быть осуществлено незамедлительное отстранение от управления предприятием неэффективного менеджмента и оперативно решен вопрос о найме на работу другой команды специалистов. Недостатком функционирования управленческой системы на предприятии с частной формой собственности является субъективизм собственника. Это связано с тем, что собственник определяет эффективность функционирования менеджмента, руководствуясь исключительно собственным субъективным мнением.

Несколько иные механизмы управления на предприятиях с коллективной формой собственности. Необходимо отметить, что организационных форм функционирования предприятий с коллективной формой собственности существует множество. К ним относятся различные акционерные общества, общества с ограниченной ответственностью, кооперативы, колхозы, совместные предприятия, товарищества с полной и дополнительной ответственностью и другие. Однако многие из них имеют сходные механизмы управления, которые можно условно разделить на две основные группы, принципиально отличающиеся друг от друга.

К классическим управленческим технологиям предприятий с коллективной формой собственности относятся:

- Технологии управления в акционерных обществах открытого типа (АООТ). Аналогично функционируют механизмы управления в большинстве кооперативов, совместных предприятий и т. д.

- Технологии управления в акционерных обществах закрытого типа (АОЗТ). Аналогично функционируют механизмы управления в обществах с ограниченной и дополнительной ответственностью, колхозах и т. д.

Принципиальным отличием между механизмами управления АООТ и АОЗТ является наличие или отсутствие права одного из собственников общества свободно распоряжаться (продавать, дарить, менять и т. д.) своей частью (долей, акцией и т. д.) собственности предприятия.

Фактически в АОЗТ отдельный собственник владеет, но не распоряжается своей долей собственности. Право распоряжения собственностью при таком механизме управления принадлежит всему коллективу собственников совместно с менеджментом предприятия. Такие механизмы управления являются крайне неэффективными, ибо с одной стороны собственник не имеет жесткого механизма административного воздействия на менеджмент предприятия, а с другой стороны курсовая стоимость долей собственности (акций, паев и т.д.) устанавливается не рыночными механизмами вследствие спроса и предложения, а субъективным мнением коллектива собственников и менеджмента. То есть процессы накопления (капитализации) и потребления в АОЗТ неадекватны процессам общественного накопления и потребления в условиях рыночных отношений. Теоретически все же возможен случай, когда субъективное мнение собственника совпадает с тенденциями в экономике.

Подтверждением тому могут служить отдельные высокорентабельные украинские коллективные сельскохозяйственные предприятия. Однако такие явления не являются закономерностью. Поскольку механизм управления коллективным предприятием в виде АОЗТ не находится в прямой зависимости от рыночных тенденций, то адекватное реагирование менеджмента предприятия на постоянно меняющиеся рыночные условия может носить исключительно случайный характер.

Для предпринимательской деятельности механизм управления, основанный на коллективной форме собственности в виде АОЗТ, является наименее эффективным.

В отличие от закрытых обществ АООТ может обеспечивать существование максимально эффективных механизмов и технологий управления в условиях рыночных отношений. Это связано с тем, что свободное распоряжение собственником предприятия своей долей собственности в АООТ обеспечивает прямое воздействие финансовых рыночных механизмов и технологий на процессы, происходящие внутри предприятия, включая процессы потребления и накопления. Вполне понятно, что если собственнику не выгодно владеть долей АООТ, то он свободно продаст ее на финансовом рынке, и наоборот. Под выгодностью владения долей собственности АООТ следует понимать экономическую выгоду, т.е. уровень дохода на инвестированный капитал в АООТ.

Кроме того, АООТ обеспечивает оптимальный механизм экономической ответственности и стимулирования менеджмента предприятия. Данный механизм заключается в том, что при неэффективном управлении собственникам не обязательно собираться и вырабатывать решение по замене одной команды менеджеров на другую. Собственники могут сделать это, отказавшись владеть своей долей собственности путем ее продажи. В случае неэффективного функционирования менеджмента АООТ собственников не устраивает уровень доходов на инвестированный в предприятие капитал, они стремятся продать долю своей собственности. В результате предложение долей (акций, паев и т.д.) конкретного предприятия превышает спрос, цена на них падает, а это значит, что новые собственники инвестируют в предприятие ресурсы в меньшем размере, чем предыдущие. В результате размер собственного капитала АООТ, находящегося в распоряжении менеджмента уменьшается. Как следствие, уменьшается размер финансирования расходов на содержание менеджмента. В случае эффективного управления предприятием происходит обратный процесс.

Причем, в случае крайне неэффективного управления стоимость долей АООТ может упасть настолько, что менеджмент может оказаться лишенным собственного капитала предприятия, а следовательно, и средств для существования. В случае эффективного управления предприятием стоимость долей собственности АООТ может возрасти до того, что менеджмент предприятия получит в распоряжение собственный капитал в размере, который позволит получать сверхдоход, часть которого достанется менеджменту.

Одним из дополнительных путей повышения эффективности менеджмента является передача ему в собственность небольшой доли капитала (приблизительно 3-5% от размера уставного фонда).

Говоря о механизмах управления, основанных на коллективной форме собственности, нельзя не отметить постоянно возрастающую роль таких механизмов в обществе. Это связано с тем, что именно коллективная форма собственности в виде акционерного общества открытого типа может обеспечить максимально эффективную технологию управления капиталом и предприятием, наиболее оптимально реагирующую на постоянно меняющиеся тенденции в условиях рыночных отношений.

Кроме того, такие технологии управления являются наиболее демократичными и гуманными, они позволяют управлять общественными и социальными процессами экономическими методами, оптимально сочетая права индивидуума и коллектива.

Вместе с тем коллективная форма собственности в виде акционерного общества закрытого типа лежит в основе наименее эффективных управленческих технологий и механизмов.

Практика показала, что механизм управления акционерным обществом открытого типа, акции которого являются предметом купли-продажи на фондовой бирже, за достаточно короткий промежуток времени сделали американскую экономику самой эффективной в мире, а денежную единицу США – «валютой всех валют». Ведь по сути дела сама валютная система любого государства является ни чем иным, как акционерным обществом открытого типа. Причем в роли менеджмента выступает национальная банковская система, а в роли обыкновенной акции этого акционерного общества выступает национальная денежная единица.

Основной причиной кризиса экономики стран бывшего СССР, опиравшейся на богатейшие природные и человеческие ресурсы, послужили крайне неэффективные технологии управления, основанные на неэффективных механизмах собственности в виде коллективной собственности предприятий с закрытой организационной формой и государственно-бюрократической собственностью.

Одной из основных причин неэффективности процессов приватизации в Украине и других странах СНГ так же послужило несовершенство механизмов управления вновь образуемых предприятий. Большинство предприятий были трансформированы из государственной формы собственности в АОЗТ, что не могло положительно отразиться на хозяйственной деятельности приватизированных предприятий. С одной стороны приватизированные предприятия перестали быть объектом управления для административных методов, доминирующих на предприятиях государственной собственности. А с другой стороны, они не попали в прямую зависимость от рыночных механизмов и технологий. В связи с этим эффективность управления ими значительно упала, что привело к спаду производства вместо его наращивания. Одновременно приватизированные предприятия в форме АООТ значительно улучшили показатели своей деятельности даже в условиях общего экономического спада.

Следующей уникальной особенностью коллективной формы собственности является то, что только механизмы управления предприятием, основанные на коллективной форме собственности, способны осуществить практическое привлечение, концентрацию и эффективное функционирование сверхбольших капиталов, влияющих на процессы накопления и потребления в масштабе всей страны и на международном уровне.

Действительно, количество частных собственников, обладающих сверхбольшими капиталами, не так велико. К тому же каждый из них понимает, что концентрировать весь свой капитал в одном предприятии крайне рискованно и экономически неоправданно. Государство в силу ряда объективных причин не может концентрировать и эффективно управлять сверхбольшими капиталами. Сегодня трудно представить крупный синдикат, банк, концерн, транснациональную компанию с одним учредителем, то есть одним собственником. Все они существуют в виде акционерных обществ различных организационных форм. Крупные предприятия, основанные не на коллективной форме собственности, могут существовать лишь как исключение, но играть серьезную роль в международной экономике они не могут. Механизм акционерного общества открытого типа может обеспечить привлечение максимального размера инвестиционных ресурсов.

Не случайно такие международные финансовые институты как Европейский банк реконструкции и развития, Международный валютный фонд, Парижский клуб кредиторов, крупнейшие национальные банковские и страховые системы США, Англии, Швейцарии, Германии и др. основаны на коллективной форме собственности. Даже концентрация крупных международных преступных и мафиозных капиталов возможна только на базе коллективной собственности, то есть общего долевого участия преступных организаций и отдельных ее членов. Другое дело, в какой организационной форме, то есть в форме какого общества существует механизм управления, как он сочетается с эффективным механизмом собственности, каковы технологии его практического применения и на каких общественно-экономических технологиях и механизмах основана конкретная форма предпринимательской деятельности.

Особенно наглядно эта ситуация проявляется в банковской системе Украины. В результате перехода к двухуровневой банковской системе и приватизации трех из шести государственных банков (Проминвестбанк, Укрсоцбанк, Агропромбанк «Украина») в Украине функционируют только два государственных коммерческих банков (Сбербанк, Укрэксимбанк). Остальные более чем 230 коммерческих банков принадлежат к предприятиям с коллективной формой собственности. Примечательной является история крупнейшего коммерческого банка страны – Проминвестбанка Украины. Этот банк в начале формирования независимой банковской системы страны был абсолютным лидером по размеру собственного капитала. Проминвестбанк контролировал около 80% всех денежных ресурсов украинской экономики. Вполне понятно, что другие украинские банки, даже объединившись вместе, не могли составить сколь-нибудь серьезной конкуренции такой крупной финансовой системе. Кроме того, Проминвестбанк обладал высококвалифицированными банковскими специалистами, безупречной репутацией, самой разветвленной сетью филиалов, имел наилучшее техническое оснащение и был известен за пределами Украины. В результате приватизации он был реорганизован в АОЗТ. Его собственниками стало более 80 тысяч акционеров. Стремление сделать из крупнейшей финансовой системы страны народный банк, но в виде АОЗТ, сыграло отрицательную роль для дальнейшего развития банка. В результате курс акций Проминвестбанка, то есть котировка собственного капитала банка по отношению к другим капиталам украинской экономики, устанавливало Правление АОЗТ Проминвестбанка Украины. Именно Правление, а не рынок, не фондовая биржа, не спрос и предложение регулировали соотношение крупнейшего финансового капитала страны со стоимостью других капиталов и национальной валютой. Правление, а не рынок определяло степень эффективности функционирования этого капитала путем определения размера процентов, выплачиваемых акционерам. Другими словами, крупнейшая финансовая система страны превратилась в своеобразный «финансово-банковский колхоз», где процессы накопления и потребления регулируются не рынком или собственником, а Правлением коллективного хозяйства во главе с его председателем, а вопрос выхода из членов этого коллективного предприятия (то есть продажа акций общества) возможен только с согласия Правления.

В результате приватизации банка был создан неэффективный механизм собственности, который с одной стороны исключал механизмы ответственности руководителей банка перед собственниками, а с другой стороны, не создал механизм стимулирования эффективной работы менеджмента. Правление банка не просто распоряжалось собственностью акционеров, а фактически подменяло собственников банка. Ибо принять решение об увольнении одного Правления и найма на работу другого на предприятии с количеством собственников, насчитывающем десятки тысяч человек, практически невозможно, так как просто невозможно обеспечить кворум при голосовании.

Парламенты самых высокоразвитых стран, имеющих вековые демократические традиции и насчитывающие всего сотни человек, которые регулярно собираются на протяжении многих лет и детально обговаривают голосуемые вопросы, порой не могут прийти к единому мнению при голосовании. Попробуем представить собрание акционеров из 40-50 тысяч человек, где захотят выступить хотя бы 20 тысяч акционеров при пятиминутном регламенте. Одни только выступления займут около 70 суток, не говоря уже о дебатах. А как обеспечить объективность при подсчете голосов?! Если учесть, что члены Правления так же являются акционерами предприятия, то становится очевидным, что большинство собственников не может оказывать влияние на управление предприятием.

В условиях, когда рыночные механизмы не регулируют процессы накопления в АОЗТ, а собственник абсолютно лишен возможности контролировать менеджмент, существует объективная угроза не только экономических ошибок менеджмента, но и злоупотребления служебным положением конкретных представителей (в том числе первого руководителя) менеджмента, включая умышленную растрату капитала предприятия. О расширенном финансировании такого коллективного предприятия путем дополнительной эмиссии акций и речи быть не может. Инвестор не будет вкладывать капитал в предприятие, которое не контролируется собственником в силу объективных обстоятельств.

В результате такой организационной политики в Проминвестбанке отсутствовал эффективный механизм управления предприятием, повлекший за собой неэффективность управленческих технологий. В течение всего лишь нескольких лет Проминвестбанк потерял бесспорное лидерство в банковской системе Украины, он практически не признается первоклассным банком в международных финансовых структурах, неоднократно поднимался вопрос о лишении банка права работать с бюджетными счетами, а самое главное – резко сократилась прибыльность банка, размер дивидендов на акционерный капитал и ликвидность его акций. Справедливости ради необходимо отметить, что Проминвестбанк и сегодня играет важную роль в финансовой системе страны, однако другие коммерческие банки с более эффективными управленческими технологиями, основанными на более эффективных механизмах собственности, такие как Первый украинский международный банк, Приватбанк и даже ряд небольших банков регионального значения сегодня составляют серьезнейшую конкуренцию бывшему могучему и бесспорному лидеру в банковской сфере.

Аналогичные процессы произошли и с другими ведущими банками страны – Укрсоцбанком и Агропромбанком «Украина». В связи с тем, что изначально эти банки находились в менее выгодном положении, то неэффективность механизма собственности значительно больнее отразилось на их клиентах и акционерах. Агропромбанк «Украина» кредиторы вынуждены были объявить банкротом в установленном законом порядке.

Из всего вышеизложенного можно сделать вывод, что в условиях научно-технического прогресса и рыночных отношений само обладание любым капиталом, включая современные банковские и другие технологии, без технологии управления, основанной на эффективном механизме собственности, не может обеспечить адекватное реагирование на общественные тенденции накопления и потребления и успешное функционирование предприятия (организации), капитала и общества.

Отдельно необходимо остановиться на государственной форме собственности. Эта форма собственности имеет жесткий механизм, обеспечивающий юридическую ответственность менеджмента перед собственником. Этот механизм изложен в Уголовном Кодексе и других законодательных актах. Данная форма собственности может обеспечить наиболее благоприятные условия функционирования для административно-командных механизмов управления. Однако в условиях рыночных отношений предприятия с государственной формой собственности не могут обеспечить адекватного реагирования менеджмента на постоянно меняющуюся коньюктуру рынка. Это связано с тем, что механизм высокой юридической ответственности государственного менеджмента не может гармонично сочетаться с финансовыми и коммерческими рисками, присущими рыночной экономике. Государственный чиновник скорее склонен к консерватизму, чем к риску, даже если степень риска по отношению к потенциальному доходу является невысокой.

Кроме того, организационные формы управления, основанные на государственной форме собственности, не обеспечивают эффективное функционирование механизма экономической заинтересованности менеджмента в результатах деятельности предприятия. Государственному менеджменту, как и частному собственнику, присуща доминирующая роль субъективного мнения при принятии решений, обе эти формы собственности не способны обеспечить прямого влияния рыночных механизмов на накопительные и потребительские тенденции внутри предприятия.

Тем не менее, государственная форма собственности, как и частная, является крайне необходимой для гармоничного функционирования экономики. Государственная форма собственности является практически незаменимой в организационных структурах управления, где общенациональные интересы главенствуют над интересами предприятия. К таким предприятиям можно отнести естественные монополии, ресурсодобывающие предприятия, Национальный банк, военно-промышленный комплекс и т.д.

Трудно представить, чтобы железная дорога и другой естественный монополист руководствовались исключительно собственной прибылью при принятии экономических решений без учета интересов всего государства. Национальный банк, осуществляя постоянно денежную эмиссию, может поднять уровень своих доходов практически до бесконечности, но это повлечет за собой неминуемое падение курса национальной валюты и ухудшение экономических условий хозяйствования в масштабе всей экономики страны. В таких управленческих механизмах государственная форма собственности является оптимальной.

Наличие государственной формы собственности в иных коммерческих предприятиях и организациях является экономически неоправданным. Это и подвигло общество к осознанию необходимости массовой приватизации предприятий в странах бывшего социалистического лагеря. Официальные власти Украины и других стран СНГ при приватизации государственных предприятий допустили ряд существенных ошибок, основными из которых являются следующие:

- Неверно выбрана организационная форма управления коллективными предприятиями, образованными в результате приватизации. Основной формой необходимо было выбрать акционерные общества открытого типа вместо закрытых.

- Не создана инфраструктура фондового рынка, позволяющего свободно продавать и обменивать доли (акций) приватизированного имущества. В результате этого капиталы вновь образованных предприятий были лишены важнейшей характеристики капитала – ликвидности.

- В законодательство страны не были внесены изменения, создающие механизмы ответственности менеджеров перед новыми собственниками предприятия.

- Дискредитирована сама идея приватизации в общественном сознании тем, что новые организационно-правовые технологии управления не являются эффективными, так как базируются на коллективной форме собственности в виде АОЗТ. А сами капиталы при этом не выполняют социально-полезную функцию.

Подводя итоги изложенному, можно сделать вывод о том, что для гармоничного развития экономики Украины необходимы организационные формы управления, основанные на всех формах собственности.

Вместе с тем, для осуществления предпринимательской и инвестиционной деятельности в условиях рыночной экономики особенно важными, играющими решающую роль, являются технологии управления, основанные на эффективном механизме коллективной собственности в форме акционерного общества открытого типа. Причем, неотъемлемой частью эффективного функционирования таких технологий является наличие национального фондового рынка.

Существенным является так же и то, что вопросы приоритетности тех или иных технологий управления, основанных на различных формах собственности, в значительной степени лежат в области политики. Собственность и механизмы управлению ей являются краеугольным камнем экономических программ всех политических партий и общественных организаций. Политические процессы не являются объектом исследования для экономической науки.

Различные политические партии и движения выдвигают свои экономические теории. Для объективности экономических исследований объектом изучения должны служить различные технологии управления капиталом и предприятием во всех без исключения государствах. Поэтому можно предположить, что национальная экономика имеет такие общественно-организационные технологии управления и формы собственности, которые соответствуют уровню политического сознания нации. Сложнейшие политические преобразования любого общества соответственно влияют на приоритеты в технологиях управления и формах собственности, а следовательно, и на процессы накопления и потребления, и наоборот.

Роль экономической науки сводится лишь к изучению объективных закономерностей функционирования экономики, предприятий, инвестиционных и финансовых механизмов, технологий управления и т.д. с целью использования объективных закономерностей для дальнейшего прогресса общества.

2.3. Оценка имущества в инвестиционной деятельности

В сложившихся экономических условиях целый ряд организаций, занимающихся инвестиционной деятельностью, сталкиваются с необходимостью квалифицированной оценки имущества и имущественных прав. Необходимость оценки имущества возникает в следующих случаях:

- При оценке инвестиционной привлекательности предприятия в целом, его бизнес-плана, определении устойчивости финансового положения предприятия.

- При осуществлении залоговых операций для определения размера залогового обеспечения инвестиционных ресурсов.

- При разделе и распределении имущества обанкротившегося предприятия между его кредиторами для покрытия существующих долгов.

- При определении денежного размера нанесенного предприятию имущественного ущерба.

Для обеспечения возвратности инвестиционных ресурсов наиболее распространенной и актуальной с точки зрения инвестора является оценка залогового имущества. С необходимостью такой оценки сталкиваются инновационные и инвестиционные фонды и трастовые компании, коммерческие банки, частные кредиторы. Эта проблема встанет и перед государством при предоставлении налоговых и других кредитов предприятиям. Уже сегодня государство столкнулось с несовершенством существующих методик оценки приватизируемого имущества и имущественных комплексов предприятий, изложенных в Законах Украины «О приватизации» и «О малой приватизации».

Однако сегодня наиболее остро проблема оценки имущества стоит перед коммерческими банками. Это вызвано тем, что, с одной стороны, эволюция кредитно-финансовых отношений привела банки к осознанию того факта, что исключительно при помощи залоговой формы обеспечения кредитов коммерческий банк может сохранить инвестируемые средства. А с другой стороны, в соответствии с Инструкциями Национального банка Украины при выдаче кредита, необеспеченного залогом, коммерческие банки должны увеличивать ставку резервирования, что существенно снижает кредитоспособность коммерческих банков и всей банковской системы.

Важным является то, что законодательством предусматривается обязательная оценка имущества лишь в двух случаях:

- Оценка приватизируемого имущества.

- Оценка определенных видов имущества (недвижимость, автомобили, земельные участки и т.д.) при отчуждении исключительно для определения размера уплачиваемой при этом государственной пошлины.

Однако оба эти вида оценки неприемлемы банкам при кредитовании. Это вызвано тем, что оценка приватизируемого имущества применима исключительно для договора купли-продажи между предприятием и Фондом государственного имущества Украины; к тому же, как показывает практика, эти методики далеки от совершенства. Во втором случае инвестора интересует реальная (максимально приближенная к рыночной) стоимость закладываемого имущества, а не размер государственной пошлины при отчуждении, ведь отчуждения имущества при заключении договора залога не происходит. К тому же, по целому ряду видов имущества вообще не существует методик его оценки на законодательном уровне. К таким видам имущества относятся: имущественные и авторские права, товары в обороте, авиатранспорт, средства связи, морской и железнодорожный транспорт, произведения искусства, «ноу-хау» и патенты на изобретения, антиквариат, программные продукты, имущественные комплексы, станки, оборудование и многое другое.

Данная проблема осложняется тем, что четкой определенности в путях формирования и развития рынка услуг по оценке имущества нет не только у представителей законодательных органов, но и у бизнесменов и банкиров. Ученые-экономисты так же находятся в стороне от изложенной проблемы. Это привело к появлению различных «независимых» оценщиков и экспертов, которые предлагают свои услуги по оценке различных видов имущества, однако характерным для данных предприятий является то, что все стоимостные и ценовые значения оцениваемого объекта носят исключительно рекомендательный характер. Сами же оценщики и эксперты либо их организации не несут ни материальной, ни юридической, ни какой-либо иной ответственности в случае расхождения реальной рыночной стоимости со стоимостью, рекомендованной самим оценщиком. Отсутствие какой-либо ответственности оценщиков вызвано отсутствием законодательства, регулирующего оценочную деятельность.

В то же время различные официальные структуры, ранее занимавшиеся оценочной деятельностью, такие как Торгово-промышленная Палата Украины, предприятия авто-мотосервиса, различные структуры судебной экспертизы, бюро технической инвентаризации и др., расширили перечень предоставляемых услуг по оценке на платной основе. Тем не менее, в условиях отсутствия единых методик оценки имущества и законодательной базы, такая оценка крайне редко является объективной и еще реже она соответствует реальной рыночной стоимости оцениваемого объекта. А в условиях отсутствия какой-либо ответственности за рекомендуемыми оценщиками результатами экспертизы оценка не только является необъективной, но и всегда существует возможность путем преднамеренного завышения стоимости оцениваемого имущества заложить его по заведомо завышенной цене, тем самым совершить хищение инвестируемых средств при помощи неэквивалентного обмена имущественных активов заемщика на денежные активы инвестора.

Это привело к тому, что коммерческие банки все реже и реже пользуются услугами оценочных контор, предпочитая самостоятельно оценивать предлагаемое в залог имущество. Такая мера в какой-либо степени повышает надежность осуществляемой оценки и снижает вероятность возможной махинации. Однако и это не может служить действенным способом решения проблемы. Ведь банк продолжает оставаться в зависимости от ошибки или преднамеренных недобросовестных действий залогового сотрудника. Да и клиенту не всегда нравится, что оценкой предполагаемого залога занимается сам инвестор, который может умышленно занижать оценочную стоимость предполагаемого залога. Многие клиенты настаивают на независимой экспертной оценке своего имущества, что теоретически может привести к конфликтной ситуации, в результате которой банк может потерять добросовестного и законопослушного клиента. Кроме того, банк не может иметь квалифицированных оценщиков для экспертизы всех возможных видов имущества. Так, например, экспертной оценкой целого ряда имущества (антиквариат, произведения искусства, научные изобретения, драгоценные камни и т.д.) занимается узкий круг профессионалов, и удовлетворить спрос на данных сотрудников физически невозможно. Для оценки других видов имущества одного или двух экспертов недостаточно, необходимы экспертные группы или комиссии (например, при оценке сложных имущественных комплексов или объектов недвижимости и т.д.).

Следствием сложившейся ситуации является то, что коммерческие банки работают с узким кругом залогового имущества, который, как правило, ограничивается тремя-пятью его видами, среди которых: недвижимость, товары в обороте, дебиторская задолженность, автотранспорт и некоторые виды ценных бумаг. В качестве залогового имущества практически никогда не используется: железнодорожный, морской и авиатранспорт, земля и право ее аренды, драгоценные металлы и камни, патенты и авторские права, предметы искусства и антиквариат, пакеты акций действующих предприятий, имущественные комплексы предприятий, каналы и средства связи, передовые технологии и изобретения, уникальное оборудование и другое нестандартное оборудование, имущество и имущественные права. Такая практика сужает инвестиционные возможности кредиторов, развитие инфраструктуры рыночной экономики, что в конечном итоге отрицательно сказывается на всей экономике. Складывается ситуация, при которой инвестор практически игнорирует целые имущественные группы, то есть фактически не признает эти виды имущества за товар, который можно реализовать, а средства, вырученные от реализации, направить на погашение существующего долга. Такая ситуация не только тормозит развитие рыночных и товарно-денежных отношений, но и подрывает будущее самой банковской и финансовой систем, ибо возникает закономерный вопрос: если инвесторы не признают эти виды имущества за товар, то кто же его будет покупать? А если и купит, то по какой цене? Видимо, по сильно заниженной, т.е. значительно меньшей, чем себестоимость производства этих видов имущества и имущественных прав. В таких условиях даже наличие производства целых товарных групп ставится под вопрос, а о развитии или о расширенном воспроизводстве и речи быть не может.

Тем не менее, появление и развитие организаций и предприятий, занимающихся экспертной оценкой имущества, в том числе залогового, повлекло за собой ряд положительных последствий. Наработан большой (хотя и не всегда положительный) практический опыт осуществления такого рода деятельности. Этот опыт заключается и в попытках разработать определенные методики по оценке имущества. Опробованы на практике все известные методы оценки имущества:

- затратный метод (метод восстановительной стоимости);

- метод аналогов;

- метод доходности или капитализации.

На практике определены случаи, в которых наиболее приемлемым является тот или иной методы оценки. Осуществлены попытки создания направлений в экспертизе и оценочной деятельности. Одним словом, произошло зарождение оценочного движения в Украине. Обращено внимание общественности на важность развития рынка оценочных услуг и в первую очередь на создание единой законодательной базы в этом направлении. В условиях формирования рынка оценочных услуг положено начало формированию профессиональных кадров в области экспертной оценки имущества.

Проблема формирования квалифицированных профессиональных кадров экспертов и оценщиков заслуживает особого внимания. Необходимо отметить, что учебные заведения пока не занимаются подготовкой специалистов в области оценки имущества. Отсутствует так же в достаточном количестве и педагогический состав для решения кадровых вопросов. Среди ученых до сих пор нет единого мнения о путях формирования таких педагогических кадров, однако сам факт необходимости подготовки специалистов в области оценочной деятельности не вызывает ни у кого сомнения. Такая необходимость связана с тем, что при переходе от плановой экономики к рыночной и в связи с упразднением таких структур управления как Госплан и Государственный комитет по ценообразованию, тем не менее, сохраняется необходимость наличия единообразной системы определения стоимости имущества.

Необходимо отметить, что любая оценка имущества имеет смысл лишь на конкретный момент времени. Это связано с тем, что стоимость имущества, как и стоимость денег, различна во времени. Тем не менее, это не является помехой при осуществлении оценочной деятельности, так как с помощью коэффициента инфляции и других коэффициентов, характеризующих динамику развития конкретного сегмента рынка, можно с достаточной степенью точности определить стоимость имущества в последующие моменты времени.

Подводя итоги, можно определить, что основными направлениями развития оценочной деятельности являются:

- формирование законодательства по оценочной деятельности;

- обучение и подготовка квалифицированных экспертов по оценке имущества;

- дальнейшее развитие существующей системы предприятий, занимающихся оценочной деятельностью.

2.4. Региональные инвестиции коммерческих банков

Развитию банковского дела, например в Донбассе, присущи все положительные и отрицательные тенденции, характерные для экономике Украины.

Однако условия функционирования коммерческих банков в Донецком регионе имеют ряд существенных отличий от макроэкономических условий экономики Украины. К таким характерным условиям относятся следующие:

- Большое количество и плотность населения на территории Донецка и Донецкой области, что существенно повышает роль такого сегмента рынка как рынок частных вкладов и банковских услуг, предоставляемых физическим лицам.

- Высокая концентрация промышленных предприятий, которая обусловливает наличие емкого рынка кредитных вложений и развитие всех видов и форм вексельного обращения как с участием коммерческих банков, так и без них.

- Сильная экспортно-импортная ориентация предприятий Донецка и области вызывает спрос на предоставление коммерческими банками высококвалифицированных услуг на международных финансовых рынках.

- Наличие сложной социальной обстановки, которая требует отвлечения финансовых ресурсов банков на проведение социальных и благотворительных мероприятий.

Банковский маркетинг как концепция адекватного реагирования на меняющиеся условия рыночной экономики позволяет проанализировать и определить пути дальнейшего развития и направления деятельности коммерческих банков Донецкого региона.

Результаты маркетингового анализа показывают, что коммерческие банки в нашем регионе относительно успешно решают две специфические задачи:

- кредитование промышленных предприятий региона;

- предоставление услуг на международных финансовых и валютных рынках.

Однако и эти функции коммерческими банками выполнялись с определенными недостатками. Так, при предоставлении кредитов предприятиям региона не всегда размер предоставляемых ресурсов был привязан к реальным потребностям рынка (как внешнего, так и внутреннего). Часто вместо этого решалась задача максимальной загрузки производственных площадей, либо увеличения объема промышленного производства. В условиях, когда многие промышленные гиганты были ориентированы на нужды всех республик бывшего СССР, а реальные рынки сбыта не позволяют реализовать продукцию в старом объеме, такая кредитная политика отдельных коммерческих банков привела к невозврату кредитных ресурсов, замораживанию оборотных средств банка, уменьшению наполняемости государственного бюджета. Причиной этого явилось отсутствие у коммерческих банков маркетинговой стратегии при выработке кредитной политики.

При предоставлении услуг на международных финансовых и валютных рынках коммерческие банки Донецкого региона максимально преуспели. Создание в Донецке Первого Украинского международного банка подчеркивает огромное экономическое значение экспортно-импортной ориентации Донецкого региона. Однако и здесь коммерческие банки переживают проблему подбора и обучения высоквалифицированного банковского персонала для работы с зарубежными партнерами.

Однако подавляющее большинство проблем Донецкого региона при работе на зарубежных финансовых рынках связано с кризисными явлениями на макроэкономическом уровне, несовершенством инвестиционного законодательства Украины и др.

Кроме того, многие Донецкие региональные управления и филиалы крупных коммерческих банков не признаются иностранными банками как первоклассные банки, соответственно, не принимаются гарантии таких банков, что значительно осложняет работу предприятий по международным аккредитивам.

Наиболее неразвитым сегментом рынка банковских услуг в регионе является рынок услуг физическим лицам. Несмотря на то, что более чем два года назад Национальным банком Украины разработана и утверждена Инструкция по открытию расчетных счетов физическим лицам – гражданам Украины и их расчетно-кассовому обслуживанию, коммерческие банки так и не начали практиковать этот вид услуг. Сложившаяся ситуация является парадоксальной, ведь нет никаких законодательных преград и даже действуют нормативные акты, разрешающие безналичные расчеты граждан Украины как с предприятиями, так и между собой. Эта форма расчетов имеет существенные преимущества перед наличной формой, она выгодна банкам как дешевый источник финансовых ресурсов, государству – как источник платежей в бюджет и повышения курса национальной валюты, населению – как надежных способ оплаты, исключающий возможность обмана и нарушения законодательства. Так, например, при покупке одним гражданином Украины у другого квартиры, автомобиля, дома, дачи или другого дорогостоящего имущества при заключении договора купли-продажи и нотариального его удостоверения встает проблема расчета покупателя с продавцом. В большинстве случаев расчеты осуществляются в наличной иностранной валюте, что является как незаконным, так и небезопасным. Предоставление банками услуг по расчетно-кассовому обслуживанию (например, путем выписки обеспеченного банком чека) не является в отличие от пластиковых и электронных карточек дорогостоящей услугой и является выгодной для всех участников.

Практически неразвитым является рынок предоставления кредитов физическим лицам, в то время как в странах с развитой рыночной экономикой расчетно-кассовое и кредитное обслуживание населения занимает приоритетное место во взаимоотношениях банка с клиентами. Экономисты США подсчитали, что количество наличных долларов, находящихся во внутреннем обороте США в десятки раз меньше, чем наличный долларовый оборот за пределами страны. Причиной этого является тот факт, что сами жители Америки практически за все платят в безналичной форме. Предоставление банками услуг по расчетно-кассовому обслуживанию частных лиц существенно снижает спрос на наличную иностранную валюту и, как следствие, повышает курс национальной валюты.

В условиях большой плотности населения Донецка и Донецкой области данное направление развития банковских услуг является наиболее перспективным.