Задорожная А.Н.

Теоретические и практические аспекты формирования оптимальной структуры капитала компании.

| Предыдущая |

ГЛАВА 3. ДЕТЕРМИНАНТЫ ДОЛГОВОЙ НАГРУЗКИ И РЕШЕНИЯ, СВЯЗАННЫЕ С ИЗМЕНЕНИЕМ СТРУКТУРЫ КАПИТАЛА

3.1. Детерминанты структуры капитала

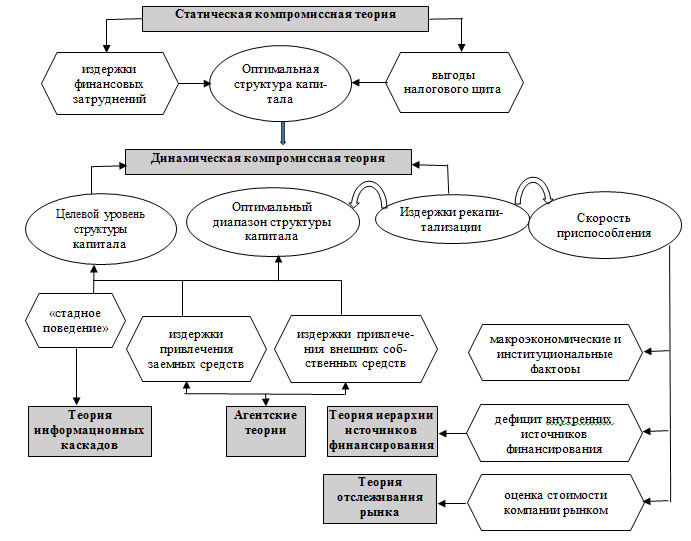

Рассмотренные в первой главе настоящей работы теории и концепции, объясняющие принятие финансовых решений, связанных с формированием структуры капитала компании, позволили обосновать некоторую взаимосвязь между ними и выделить факторы, которые в совокупности оказывают влияние на корпоративный уровень долговой нагрузки (рис. 13).

Рисунок 13. Соотношение теорий структуры капитала и факторов, влияющих на уровень долговой нагрузки [1]

Представленные на рисунке 13 факторы (детерминанты) структуры капитала можно условно разделить на четыре группы (табл. 16):

- макроэкономические факторы;

- институциональные факторы;

- внутренние (индивидуальные для каждой компании; специфические) факторы;

- поведенческие факторы.

Таблица 16. Детерминанты финансовых решений, связанных со структурой капитала

Группа |

Факторы |

Макроэкономические |

Темп роста ВВП |

Институциональные |

Особенности правовой системы |

Индивидуальные (внутренние, специфические) |

Стратегические цели компании |

Поведенческие |

Поведенческие аспекты собственников и менеджеров компании, которые определяют уровень отношения к риску |

Кроме вышеприведенной классификации, Э.В. Рогатенюк и О.Н. Зеленская детерминанты структуры капитала разделяют на стратегические и тактические [198, С. 126]. Так, например в блоках институциональных и индивидуальных детерминант структуры капитала можно выделить ряд стратегических и тактических факторов (таблица 17).

Таблица 17. Стратегические и тактические детерминанты структуры капитала

|

Стратегические факторы |

Тактические факторы |

Институциональные |

|

|

Индивидуальные |

|

|

Представленное в таблице деление факторов на стратегические и тактические представляется значимым в рамках реализации динамических теорий структуры капитала. Стратегические детерминанты имеют важное значение при оценке и формировании оптимального целевого уровня долговой нагрузки компании, а тактические – принимаются во внимание при принятии текущих решений, связанных с привлечение финансовых ресурсов, и большее значение имеют при приспособлении к оптимальной структуре в случае отклонения от нее.

Часть из представленных в таблице 16 и 17 факторов была изучена в ходе анализа результатов эмпирических исследований обоснования долговой нагрузки компаний, рассмотренных в первой главе настоящей работы. Вместе с тем, необходимо отметить, что большая часть исследуемых детерминантов, определяющих управленческие решения в области структуры капитала, относится к так называемым специфическим факторам, которые носят индивидуальный характер и присущи конкретной компании. С другой стороны, компания находится в рамках конкретного институционального окружения, которое существенным образом оказывает влияние на характер ее финансовой политики.

В связи с этим, в данном параграфе остановимся более подробно именно на институциональных детерминантах.

Е.В. Рябова и С.В. Романова [200], предложили определение институциональных детерминантов, основываясь на их различиях со специфическими (индивидуальными для конкретной компании) факторами в разрезе таких признаков как: источник воздействия; характер влияния. Так в данной работе под институциональными детерминантами структуры капитала будем понимать группу факторов, характеризующих условия деятельности компании, не регулируемые ею, а задаваемые извне, и оказывающие косвенное влияние на принятие управленческих решений о выборе источников финансирования.

Кроме того, с целью систематизации большого количества детерминант, относимых к институциональным факторам, Е.В. Рябова и С.В. Романова предложили несколько классификационных признаков [200, С. 21-22]:

- По уровню влияния:

- национальные;

- региональные;

- отраслевые.

- По характеру влияния на корпоративные финансовые решения:

- культурные;

- социальные;

- нормативно-правовые;

- экономические.

- По субъектам воздействия:

- общественные;

- государственные;

- конкурентные.

- По способу влияния:

- запрещающие;

- обязывающие;

- ограничивающие;

- рекомендательные.

Обобщим предложенные классификации в таблице (табл. 18).

Таблица18. Классификации институциональных детерминант структуры капитала[2]

Критерий |

Группа |

Характеристика группы |

Уровень влияния |

национальные |

Характеризуют межстрановые различия в управленческих решениях, связанных со структурой капитала |

региональные |

Характеризуют различия в управленческих решениях, связанных со структурой капитала, компаний в различных регионах (не связанных с границами стран) |

|

отраслевые |

Характеризуют межотраслевые различия в управленческих решениях, связанных со структурой капитала |

|

Характер влияния |

культурные |

Культурные аспекты[3], оказывающие влияние на уровень долговой нагрузки |

социальные |

Уровень развития корпоративного управления и контроля |

|

нормативно- |

Особенность правовой системы, в которой функционирует компания |

|

экономические |

Уровень развития бизнеса и финансовых институтов |

|

Субъект |

общественные |

Влияние общественных организаций и институтов на принятие управленческих решений, связанных со структурой капитала |

государственные |

Влияние органов государственной власти и государственных институтов на принятие управленческих решений, связанных со структурой капитала |

|

конкурентные |

Уровень развития конкурентной среды |

В рамках эмпирических исследований основной акцент в части изучения влияния институциональных факторов на решения, связанные со структурой капитала, был сделан на межстрановые различия.

Одной из первых работ в данном направлении стало исследование К. Майерса [127]. Опираясь на существенные отличия в англо-американской, континентальной и японской финансовых системах, К. Майерс выявил так называемые паттерны финансирования в корпоративном секторе на основе статистических данных восьми развитых стран (Канада, Финляндия, Франция, Германия, Италия, Япония, Великобритания, США).

Л. Бут, В. Айвазян, А. Демиргус-Кунт, В. Максимович [28] расширили область исследования, включив в нее развивающиеся страны, доказав, что кроме специфических факторов, к числу детерминант структуры капитала можно уверенно отнести национальную принадлежность компании. Результаты исследования свидетельствуют о том, что основное отличие развитых и развивающихся стран заключается в том, что компании развивающихся стран в значительно меньшей степени привлекают долгосрочные обязательства.

Ряд работ, посвященных сравнению долговой политики компаний из стран западной, центральной и восточной Европы [142, 47], доказывают, что компании развивающихся стран Европы имеют более низкий уровень финансового рычага. В качестве причин, обуславливающих полученное статистически значимое различие, авторы называют отличия в структуре правовых и финансовых систем, уровне защиты прав инвесторов и кредиторов, степени развития корпоративного управления и финансовых рынков. Действительно, более высокий уровень защиты прав кредиторов снижает стоимость долгового финансирования, увеличивает предлагаемые сроки привлечения и тем самым повышает кредитную емкость компании [11, 49, 58, 147].

Расширив количество исследуемых институциональных переменных, а также используя панельные данные компаний из 39 стран за период с 1991 по 2006 год, Дж. Фан, Ш. Титман, Г. Твайт [63] пришли к следующим выводам:

- англо-американская правовая система связана с более низким значением финансового рычага и большим уровнем долгосрочных обязательств;

- подробное законодательство о банкротстве[4] связано с более высоким значением финансового рычага и более широким использованием долгосрочных обязательств;

- компании стран с более высоким уровнем налоговых преференции по отношению к долговому финансирования демонстрируют более высокий уровень долговой нагрузки;

- компании стран, демонстрирующих более высокую долю депозитов и большую долю сбережений домашних хозяйств в процентах от ВВП, характеризуются большим значением финансового левериджа и большим предпочтением краткосрочных обязательств.

Интересным является исследование уровня коррупции в качестве институциональной детерминанты структуры капитала. Так, Дж. Фан, Ш. Титман, Г. Твайт доказали, что страны с более низким уровнем коррупции демонстрируют более умеренный показателей финансового левериджа корпоративного сектора и большее использование долгосрочных кредитов и займов по сравнению с краткосрочными.

Однако К. Джове [97], изучая данный вопрос, пришел к противоположному выводу: при более низком уровне коррупции выше объем внешнего финансирования, в том числе долгового финансирования, что способствует большему значению финансового рычага. В качестве аргумента К. Джове приводит тот факт, что при более низком уровне коррупции снижается проблема информационной асимметрии и обеспечивается более высокий уровень защиты прав инвесторов.

[1] Составлено авторов на основе [188, c. 33]

[2] Составлено автором на основе [200].

[3] Например, исламский банкинг.

[4] В качестве прокси-переменной авторы использовали дамми переменную, которая равна 1, если неплатежеспособная компания вероятнее всего пройдет через процедуры реорганизации, нежели будет ликвидирована.

| Предыдущая |