Задорожная А.Н.

Теоретические и практические аспекты формирования оптимальной структуры капитала компании.

| Предыдущая |

3.2. Влияние жизненного цикла компании на структуру капитала

Как было отмечено в предыдущем параграфе на структуру капитала и уровень долговой нагрузки влияют финансовые характеристики компании. Вместе с тем, необходимо отметить, что они существенным образом изменяются по мере продвижения компании по жизненному циклу. На каждой из стадий жизненного цикла компания имеет различные потребности в финансировании, а также разный уровень доступности к финансовым ресурсам. Таким образом, при разработке оптимального уровня долга и лимитов долговой нагрузки необходимо учитывать стадию жизненного цикла компании. Данный вывод еще раз подтверждает тот факт, что стандартизированные подходы к финансовым решениям, связанным со структурой капитала, невозможны и моделирование долговой нагрузки компании должно осуществляться с учетом индивидуальных особенностей компании.

Кроме того, применение концепции жизненного цикла к моделированию долговой нагрузки согласуется с подходом, реализуемым в динамических моделях структуры капитала, а также позволит учесть специфику финансовой структуры средних и малых предприятий.

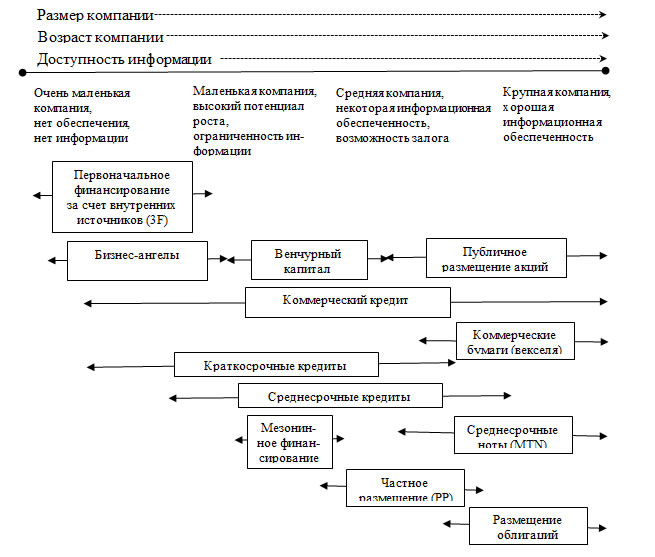

Одной из первых крупных работ, в которой обращается внимание на необходимость разных подходов к финансированию крупных и малых предприятий, стала статья А. Бергера и Г. Уделла [21]. Анализируя особенности малых и средних предприятий, авторы подчеркивают ограниченный доступ к рынку капитала. Так малый и средний бизнес имеет как правило доступ только к частному капиталу и кредитным ресурсам, в то время как крупные компании имеют возможность выйти на открытый рынок. Информационная непрозрачность не единственная причина, ограничивающая доступ небольших компаний на рынок капитала. Размещение рыночных финансовых инструментов, как правило, сопряжено со значительными затратами, большая часть из которых постоянные, а значит эффект масштаба возможен только при размещении больших объемов. Таким образом, стоимость заемного капитала для небольших компаний может оказаться гораздо выше, чем для крупной организации тоже класса риска. Еще одно различие в финансировании крупных и малых компаний лежит в области корпоративного управления. Как правило, в малых и средних компаниях собственник осуществляет управление компанией самостоятельно. А значит, наличие агентских конфликтов менеджер-собственник и их влияние на структуру капитала компании в малом бизнесе менее значимо. Но с другой стороны, низкий уровень диверсификации структуры собственности малого бизнеса, а часто концентрация 100% в руках одного лица, порождает нежелание передавать часть контроля внешнему инвестору. В проекции решений, связанных со структурой капитала, это означает приоритет внутренних источников финансирования перед внешними, что в свою очередь согласуется с выводами теории иерархии финансирования.

Анализ источников формирования собственного и заемного капитала субъектов малого бизнеса США позволил А. Бергеру и Г. Уделлу [21] показать различия в порядке финансирования компаний в зависимости от их срока, размера и информационной открытости (рис. 13).

Рисунок 13. Развитие компании и источники финансирования[1]

Таким образом, оптимальный уровень долговой нагрузки и детерминанты структуры капитала (возможность генерировать свободный денежный поток, возможности роста компании, уровень риска и т.п.) на различных этапах жизненного цикла будут отличаться. По мере движения компании к зрелости растет ее репутация, надежность и доля материальных активов, что по сути снижает уровень информационной асимметрии, открывая доступ к новым вариантам финансирования [101].

Концепция жизненного цикла предполагает, что компания имеет своего рода «траекторию жизни», т.е. последовательно проходит все или несколько стадий своего развития, начиная от рождения и заканчивая смертью.

Модели жизненного цикла были описаны в научной литературе, посвященной вопросам менеджмента, в конце 1950-х – начале 1960-х гг. [82; 37]. Основываясь на исследовании четырех крупных американских компаний, А. Чендлер [37] утверждал, что изменение корпоративной стратегии связано с изменением структуры самой компании. Начиная с 1970-х гг., появилось большое количество теорий жизненного цикла, которые отличались как характеристиками каждой стадии, так и общим количеством стадий. В более ранних работах авторы выделяли три стадии жизненного цикла (рождение, юность, зрелость) [51; 151; 102]. По мере развития теорий количество выделяемых стадий увеличивалось. Ф. Лейден [124] выделял четыре стадии развития, в то время как Л. Грейнер [77], Д. Миллер и П. Фризен [131] рассматривали пять стадий. В модели Л. Грейнера последовательность стадий была следующей: рост через креативность, рост через направление, рост через делегирование, рост через координацию и рост через сотрудничество. В модели Д. Миллера и П. Фризена – рождение, рост, зрелость, возрождение, разрушение. Существует также и ряд моделей, которые насчитывают и большее количество стадий жизненного цикла. Семь стадий (новое предприятие, расширение, профессионализация, консолидация, диверсификация, интеграция, разрушение) выявил в своей работе Э. Фрамхольц [66]. И наконец, одна из общеизвестных моделей жизненного цикла – модель И. Адизиса [1] насчитывает десять стадий: выхаживание, младенчество, «давай-давай» (стадия быстрого роста), юность, расцвет, поздний расцвет (стабилизация), аристократизм, ранняя бюрократизация, бюрократизация, смерть.

В таблице 19 обобщены характеристики рассмотренных выше моделей жизненного цикла. Наиболее полный сравнительный анализ моделей жизненных циклов организации представлен в работе Г.В. Широковой и О.Ю. Серовой [207].

Таблица 19. Характеристика моделей жизненного цикла компании[2]

Модель |

Переменные |

Стадии жизненного цикла |

Г. Липпитт и У. Шмидт [118] |

Возраст, фокус управления, приоритеты разных групп интересов, кризисы и наличие конфронтации, структура формализации и управления |

Рождение |

Л. Грейнер [77] |

Возраст, размер, темп роста отрасли, этапы эволюции, этапы революции, организационная структура, формализация, стиль менеджмента, система контроля |

Креативность |

Д. Миллер и П. Фризен [131] |

Возраст, число сотрудников, рост продаж, размер, концентрация собственности, влияние стейкхолдеров, динамика окружающей среды, формальный контроль, централизация власти, ресурсные возможности, дифференциация, стиль принятия решений |

Рождение |

Э. Фрамхольц [66] |

Возраст, размер, темп роста, формализация планирования, контроля, бюджетирования, лидерство, порядок принятия решений |

Новое предприятие |

И. Адизиса [1] |

Возраст, размер, нормальные проблемы и проблемы перехода, структурная форма, формализация политик и процедур, лидерские характеристики, сложность |

Выхаживание |

Несмотря на различия в количестве и некоторых характеристиках стадий, теории и модели жизненного цикла имеют ряд общих моментов:

- последовательность стадий закономерна;

- каждая стадия является следствием предыдущей;

- каждая стадия характеризуется достаточно большим набором организационных переменных.

Для того, чтобы продемонстрировать различия в основных характеристиках организации в зависимости от стадии жизненного цикла используем пятиэтапную модель Д. Лестера, Дж. Парнелла и С. Карагера [117], включающую следующие стадии: существование (existence), выживание (survival), зрелость (maturity), обновление (renewal) и упадок (decline). В таблице 20 представлена характеристика стадий жизненного цикла.

Таблица 20. Характеристика стадий жизненного цикла[3]

Характеристика |

Стадии |

||||

существование |

выживание |

зрелость |

обновление |

упадок |

|

Возраст |

Молодая |

Молодая |

Зрелая |

Старше |

Любой возраст |

Размер |

Небольшая |

Средняя |

Крупная |

Самая крупная |

Уменьшение размера |

Рост |

Несоответствующий |

Быстрый, положительный |

Медленный рост |

Быстрый, положительный |

Снижение роста |

Структурная форма |

Простая, недифференцированная |

Департаменализированная, функциональная |

Департаменализированная, функциональная |

Дивизиональная |

В основном функциональная |

Формализация |

Очень неформальная, персональная, гибкая, несколько политик |

Формальная структура постепенно появляется |

Формальная, появляются системы планирования и контроля |

Формальная, бюрократичная |

Чрезвычайно бюрократизированная |

Централизация |

Высокоцентрализована на основателе |

Централизация, ограниченное делегирование |

Умеренно централизованная |

Децентрализованная |

Умеренно централизованная |

Бизнес-задачи |

Выявление ниши |

Объем производства и дистрибьюции |

Достижение прибыльности |

Диверсификация |

Возрождение |

Вместе с тем, следует отметить, что в представленных выше работах концепция жизненного цикла рассматривалась в большей степени с позиции стратегического менеджмента. Если в качестве научной задачи ставить приложение данной концепции к финансовым решениям, связанным со структурой капитала, то встает вопрос количественной оценки показателей, с помощью которых можно разграничить стадии.

Одной из первых работ, исследовавшей жизненный цикл с финансовой точки зрения, стала статья Дж. Энтони и К. Рамеша [7]. Авторы выделили три стадии жизненного цикла (рост, зрелость, стагнация) на основе системы показателей:

- уровень дивидендных выплат;

- динамика продаж;

- коэффициент капитальных расходов, рассчитанный как отношение капитальных затрат (Capex) к рыночной стоимости собственного капитала, увеличенной на балансовую стоимость долгосрочных обязательств;

- возраст компании.

Результаты эмпирических исследований на основе данных 3686 компаний за период с 1976 по 1986 гг. позволили Дж. Энтони и К. Рамешу обосновать порядок определения стадии жизненного цикла по комбинации названных выше показателей (табл. 21).

Таблица 21. Стадии жизненного цикла на основе количественных показателей (модель Дж. Энтони и К. Рамеша [7])[4]

Стадии жизненного цикла |

Система показателей |

|||

Дивидендные выплаты |

Рост продаж |

Коэффициент капитальных расходов |

Возраст |

|

Рост |

Низкие |

Высокий |

Высокий |

Молодая |

Зрелость |

Средние |

Средний |

Средний |

Взрослая |

Стагнация |

Высокие |

Низкий |

Низкий |

Старая |

В более поздних работах [48; 35] в основу разграничения стадий жизненного цикла организации положена динамика денежных потоков. Так, например, В. Дикинсон [48] анализирует динамику и соотношение денежных потоков от операционной, финансовой и инвестиционной деятельности и в зависимости от того, является ли денежный поток положительным или отрицательным, определяется стадия жизненного цикла. Автор выделяет восемь стадий жизненного цикла, включая три стадии «вытеснения с рынка» (shake-out) и две стадии спада (decline) (табл. 22). В дальнейшем автор анализирует изменение показателей эффективности деятельности в зависимости от того, на какой стадии находится компания.

Таблица 22. Стадии жизненного цикла на основе денежных потоков (модель В. Дикинсон)[5]

Предполагаемый знак |

Стадии жизненного цикла |

|||||||

Внедрение |

Рост |

Зрелость |

Вытеснение с рынка |

Спад |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Денежный поток от операционной деятельности |

- |

+ |

+ |

- |

+ |

+ |

- |

- |

Денежный поток от инвестиционной деятельности |

- |

- |

- |

- |

+ |

+ |

+ |

+ |

Денежный поток от финансовой деятельности |

+ |

+ |

- |

- |

+ |

- |

+ |

- |

Недостаточно четкое разделение и обоснование изменения знаков денежного потока на стадиях «вытеснения с рынка» и «спада» несколько затрудняют использование модели В. Дикинсон.

Схожий подход к описанию стадий жизненного цикла через финансовые показатели используют и российское ученые. И.В. Ивашковская и Д.О. Янгель [183] разработали агрегированный показатель роста компании (average growth factor, AGF), который определяется в системе ключевых финансовых координат: ликвидность, инвестиционный риск, подлинная стоимость компании, имеющих разный вес на разных стадиях жизненного цикла. Предлагаемый авторами набор показателей наиболее полно учитывающие все ключевые параметры состоит из:

- занимаемая доля рынка;

- объем реализации;

- свободный денежный поток;

- значение операционной и чистой прибыли;

- значение экономической прибыли;

- коэффициент инвестиций, рассчитанный как отношение капитальных вложений к чистой прибыли;

- коэффициент дивидендных выплат, рассчитанный как отношение дивидендных выплат к чистой прибыли.

Для каждого параметра устанавливается удельное весовое значение, определяющее его значимость и степень влияния на показатель роста компании для каждой конкретной стадии жизненного цикла. Один из возможных вариантов распределения весов в зависимости от стадии представлен в таблице 23.

Таблица 23. Весовые значения параметров определяющих агрегированный показатель роста компании в зависимости от стадии жизненного цикла (модель И.В. Ивашковской и Д.О. Янгеля)[6]

Параметры, формирующие агрегированный показатель роста компании |

Стадии жизненного цикла |

|||

Внедрение |

Рост |

Зрелость |

Спад |

|

Доля рынка |

0,2 |

0,15 |

0,1 |

0,05 |

Объем продаж |

0,3 |

0,25 |

0,2 |

0,2 |

Свободный денежный поток |

0,05 |

0,1 |

0,1 |

0,1 |

Экономическая прибыль |

0,05 |

0,1 |

0,25 |

0,25 |

Чистая прибыль |

0,15 |

0,15 |

0,15 |

0,2 |

Коэффициент дивидендных выплат |

0 |

0,05 |

0,1 |

0,15 |

Коэффициент инвестиций |

0,25 |

0,2 |

0,1 |

0,05 |

Сумма весов |

1 |

1 |

1 |

1 |

Положительным моментом рассмотренной модели является тот факт, что включаемые параметры и оценка их значимости на каждой из стадии жизненного цикла позволяют достаточно четко очертить целевые ориентиры, на которые необходимо обратить внимание, чтобы по возможности избежать кризисов, присущих каждой из стадий (табл. 24).

Таблица 24. Целевые ориентиры в зависимости от стадии жизненного цикла[7]

Стадия жизненного цикла |

Цели и направления для корпоративной аналитики |

Внедрение |

Завоевание и удержание доли рынка. |

Рост |

Увеличение объемов продаж и операционной маржи. |

Зрелость |

Удержание рыночных позиций. |

Спад |

Оптимизация структуры активов. |

Недостатком модели жизненного цикла И.В. Ивашковской и Д.О. Янгеля является тот факт, что большая часть используемых параметров являются абсолютными, что в некоторой степени осложняет ее применение для компаний разных отраслей. Кроме того, отсутствие пороговых значений агрегированного показателя роста не позволяет достаточно четко идентифицировать стадию жизненного цикла компании.

С.В. Захаров [181] в качестве финансовых критериев разделения стадий жизненного цикла предлагает использовать:

- доходность операционной деятельности, измеряемая средней ожидаемой рентабельностью активов и волатильностью указанной рентабельности;

- требуемый уровень инвестиций для поддержания темпов роста, измеряемый долей активов компании.

На основе обозначенных критериев С.В. Захаров выделил четыре стадии жизненного цикла компании (табл. 25).

Таблица 25. Стадии жизненного цикла компании на основе финансовых показателей (модель С.В. Захарова) [181, С. 12]

Стадия жизненного цикла |

Характеристика |

Начальная |

Отрицательная рентабельность; |

Быстрый неустойчивый рост |

Высокий средний уровень рентабельности; |

Стабильность |

Умеренный средний уровень рентабельности; |

Стагнация |

Падение средней рентабельности до нуля или отрицательных значений; |

Сильной стороной модели С.В. Захарова является использование волатильности в качестве показателя для определения стадии жизненного цикла. Вместе с тем, вопрос четкого разграничения стадий и порядка перехода от одной стадии к другой (особенно от начальной к стадии роста, или от зрелости к спаду) остается не до конца разрешенным.

В этой связи особый интерес представляет диссертационное исследование Ю.С. Ованесовой [196]. По аналогии с В. Дикинсон [48] и И.В. Ивашковской и Д.О. Янгелем [183], автор использует денежный поток от разных видов деятельности в качестве финансового критерия для определения стадии жизненного цикла. Однако, дабы избежать неточности, присущей предыдущим моделям, автор ограничивает количество стадий до четырех (табл. 26).

Таблица 26. Соответствие денежных потоков от разных видов деятельности стадиям жизненного цикла [196, с. 55]

Стадия жизненного цикла |

Денежный поток от операционной деятельности |

Денежный поток от финансовой деятельности |

Денежный поток от инвестиционной деятельности |

Зарождение |

<0 |

>0 |

<0 |

Рост |

>0 |

>0 |

<0 |

Зрелость |

>0 |

<0 |

<0 |

Спад |

<0 |

>0 |

>0 |

Для оценки вероятности перехода от одной стадии жизненного цикла к другой Ю.С. Ованесова рассматривала стадии попарно (зарождение-рост, рост-зрелость, зрелость-спад), используя метод бинарной логистической регрессии:

![]() (47)

(47)

Где Pj – вероятность того, что компания j перейдет на следующую стадию жизненного цикла. Дихотомическая переменная, принимающая значение 1 – если компания находится на второй стадии из исследуемой пары, 0 – если компания находится на первой стадии из исследуемой пары;

e – экспоненциальная функция;

b1, b2, … bn – коэффициенты регрессии;

X1, X2, … Xn – независимые переменные.

Выборка состояла из 581 компании России и Восточной Европы за период 1997-2011 гг.

В качестве независимых переменных автор использовал:

- дивиденды на акцию;

- коэффициент текущей ликвидности;

- отношение денежного потока от операционной деятельности к выручке;

- коэффициент оборачиваемости активов;

- прибыль на акцию;

- эффективная ставка налога;

- рентабельность собственного капитала;

- длительность оборота дебиторской задолженности;

- длительность оборота кредиторской задолженности;

- длительность оборота денежных средств;

- отношение долгосрочных обязательств к активам;

- отношение краткосрочных обязательств к активам;

- натуральный логарифм выручки;

- отношение капитальных расходов к выручке;

- отношение собственного капитала к общим активам.

При оценки пары «зарождение-рост» единственно значимой (при 5% уровне значимости) переменной, обуславливающей переход к стадии роста, оказалось отношение денежного потока к выручке. Коэффициент регрессии при переменной положительный.

При оценке пары «рост-зрелость» статистически значимыми объясняющими переменными оказались: прямая зависимость – отношение денежного потока к выручке, логарифм выручки, оборачиваемость активов; обратная зависимость – отношение долгосрочных обязательств к активам и отношение краткосрочных обязательств к активам.

При оценке пары «зрелость-спад» ни одна из независимых переменных не была статистически значимой при уровне значимости выше 5%. Возможно это связано с тем, что в регрессионную модель не были включены контрольные переменные, отражающие состояние финансового рынка в целом. Также стоит отметить, что выборка состояла из компаний, которые продолжают свою деятельность, поэтому вероятность того, что они находятся на стадии «зрелость» и не перешли на стадию спада достаточно высока.

Таким образом, несмотря на неоднозначные результаты регрессионного анализа, можно уверенно сказать, что финансовые решения, связанные со структурой капитала нельзя принимать только на основе нормативных показателей (установленных лимитов долговой нагрузки). Учет стадии жизненного цикла компании позволит разработать более обоснованное решение по привлечению финансовых ресурсов (в том числе посредством финансовых инструментов), принимая во внимание генерируемые компанией денежные потоки.

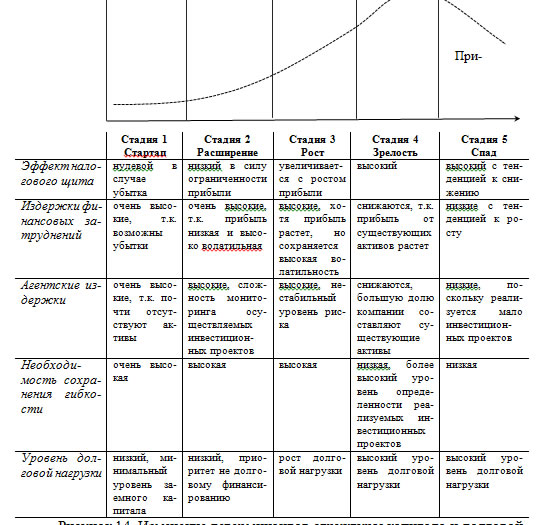

Взяв за основу компромиссные теории структуры капитала, рассмотрим как изменяются основные детерминанты и непосредственно уровень долговой нагрузки по мере движения компании по жизненному циклу (рис. 14).

Рассмотрим четыре стадии жизненного цикла, выделенные А. Дамодараном [44, с. 382]: стартап (внедрение), расширение, быстрый рост, зрелость, спад. Разделение стадии роста на два этапа (расширение и быстрый рост) связано в первую очередь с изменением в величине свободного денежного потока компании, а также показателях прибыли, что оказывает влияние на изменение долговой нагрузки.

Рис 14. Изменение детерминантов структуры капитала и долговой нагрузки в зависимости от стадии жизненного цикла

Как видно из предложенной выше схемы, по мере движения по жизненному циклу, преимущества долгового финансирования постепенно перекрывают связанные с ним издержки, что в свою очередь приводит к увеличению долговой нагрузки. Данный вывод можно дополнить утверждением, что по мере достижения поздней стадии роста и стадии зрелости растет информационная открытость компании, возможности залогового обеспечения, что позволяет ей привлекать дополнительное финансирование, в том числе путем использования рыночных инструментов. Вместе с тем, стоит отметить, что определяемый А. Дамодараном максимально высокий уровень долговой нагрузки на стадии зрелости несколько противоречит результатам эмпирических исследований Ю.С. Ованесовой: переход от стадии роста к стадии зрелости находится в обратной зависимости от доли долговых обязательств в структуре источников финансирования. Соответственно, можно предположить, что все-таки привлечение заемных средств на максимально допустимом уровне долговой нагрузки возможно на стадии роста, а стадия зрелости характеризуется долговым финансированием, но на уровне ниже установленного предельного лимита.

Следует также отметить, что такой достаточно общих подход к моделированию долговой нагрузки в зависимости от стадии жизненного цикла сложно реализовать на практике, поскольку он не учитывает особенности различных вариантов финансирования.

Анализ доступных стратегий финансирования для каждой из стадий жизненного цикла был проведен С.В. Захаровым [181]. В качестве критериев для оценки стратегии финансирования были выбраны:

- особенности оценки компании внешними инвесторами;

- доступность источников финансирования ввиду ограничений связанных как со стадией жизненного цикла, так и с финансовыми показателями компании;

- сохранение контрольной доли за первоначальными собственниками.

В качестве стадий для анализа стратегий финансирования С.В. Захаров рассматривает только начальную стадию, стадию быстрого роста и стабильную стадию (в классической терминологии стадия зрелости). Стадия спада не принимается во внимание в силу низкой потребности в дополнительном финансировании инвестиционных проектов.

Особенности использования разных источников финансирования представлены в приложении 6.

Зависимость структуры капитала от стадий жизненного цикла подтверждается и эмпирическими исследованиями. Вместе с тем полученные результаты нельзя назвать однозначными.

Одной из первых попыток тестирования модели жизненного цикла структуры капитала стала работа Б. Грегори и соавторов [76]. Основываясь частично на методологии А. Бергера и Г. Уделла (рис. 13), авторы разделили выборку из 954 американских компаний на три группы: 1) использующие внутренние источники финансирования; 2) использующие венчурный капитал или среднесрочные кредиты; 3) привлекающие финансирование за счет публичного размещения акций или долгосрочных кредитов. На основе модели мультиноминальной логистической регрессии был проведен анализ влияния таких факторов как возраст, размер компании и информационная прозрачность на использование того или иного варианта финансирования. Полученные результаты лишь частично подтверждают выводы А. Бергера и Г. Уделла, в частности: более крупные компании (в качестве прокси переменной размера компании выступало количество работающих) отдают предпочтение вариантам привлечения финансовых ресурсов за счет дополнительной эмиссии акций или долгосрочного кредитования. Вместе с тем, статистические результаты показали, что более молодые компании используют в большей степени публичную эмиссию акций и долгосрочные кредиты, чем венчурный капитал и среднесрочные кредиты. Этот факт противоречит выводам А. Бергера и Г. Уделла.

Однако стоит отметить недостаток данного исследования: в модели не учитывалась отрасль и особенности институциональной среды, в частности модель финансового рынка (ориентация на банковское финансирование или на рынок ценных бумаг) и степень его развития.

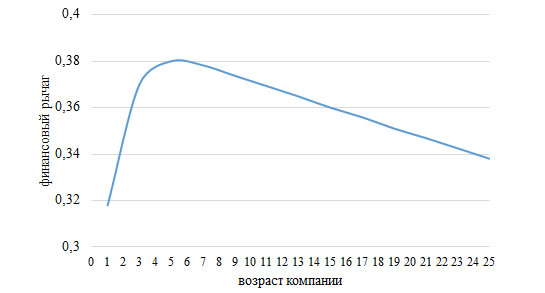

Тестирование подхода А. Бергера и Г. Уделла, но в несколько ином институциональном окружении, было осуществлено в работе М. Ла Рокка, Т. Ла Рокка и А. Кариола из Университета Калабрии [111]. На основе данных Бюро ван Дайк (Bureau van Dijk) была сформирована панель из 10242 итальянских малых и средних компаний за период с 1996 по 2005 гг. С целью оценки степени влияния жизненного цикла на уровень долговой нагрузки (финансовый рычаг) использовалась переменная «возраст», рассчитанная как натуральный логарифм от количества лет с момента основания компании. Авторами было доказано существование нелинейной зависимости между возрастом и уровнем финансового рычага компании. Стартапы и компании, находящиеся на стадии роста, используют долговое финансирование как один из основных источников финансирования, для стадии «зрелости» – кредиты также важны, но в несколько меньшей степени. На рисунке 15 продемонстрирован эффект зависимости финансового левериджа от возраста компании.

Рисунок 15. Зависимость финансового рычага от возраста компании [111, с. 121]

При этом стоит отметить, что кросссекционный анализ показал устойчивость полученных результатов независимо от периода наблюдения и отрасли.

Для того, чтобы проанализировать каким образом изменяются детерминанты структуры капитала в зависимости от стадии жизненного цикла М. Ла Рокка, Т. Ла Рокка и А. Кариола разделили выборку на три кластера: кластер 1 – молодые компании (средний возраст 11 лет), кластер 2 – компании среднего возраста (средний возраст 28 лет), кластер 3 – зрелые компании (средний возраст 58 лет). В качестве детерминант использовались следующие прокси переменные: доходность, размер компании, доля основных средств в структуре активов (как возможность залогового обеспечения), возможности роста и структура собственности. Отрицательное влияние доходности на уровень финансового рычага оказалось статистически значимым в каждом кластере, но по мере приближения к стадии зрелости данный эффект усиливается. Другими словами, более молодые компании не могут развивать деятельность без привлечения заемных средств, поскольку возможности самофинансирования ограничены, а инвестиционная потребность высока. Более зрелые компании активно использую внутренние источники для балансирования структуры капитала, уменьшая уровень долговой нагрузки. Таким образом, можно предположить, что выводы теории иерархии источников финансирования в большее степени подтверждаются компаниями, находящимися на стадии зрелости.

Слабой стороной представленных выше моделей тестирования концепции структуры капитала с учетом стадий жизненного цикла является тот факт, что в качестве прокси переменной для жизненного цикла использовался возраст компании, который не всегда четко коррелируется с конкретной стадией. Другими словами компании разного возраста могут находится на одной и той же стадии жизненного цикла.

Принимая во внимание тот факт, что стоимость капитала важнейший параметр, который учитывается при принятии финансовых решений, интересным представляется исследование степени чувствительности стоимости собственного капитала в зависимости от стадии жизненного цикла [84]. При этом в качестве прокси переменной для разграничения стадий жизненного цикла использовались финансовые показатели:

Вариант 1. Методика В. Дикинсон на основе денежных потоков.

Вариант 2. Отношение нераспределенной прибыли к активам. Чем выше значение данного коэффициента, тем ближе компания к стадии зрелости.

На основе выборки около 4000 австралийских компаний за период 1990-2012 гг., М. Хасан и соавторы [84] показали, что стоимость собственного капитала существенным образом различается по стадиям жизненного цикла вследствие разного уровня риска, ресурсной базы, информационной открытости компаний. При этом, наиболее высокие значения стоимости собственного капитала были отмечены на стадии внедрения и на стадии спада, а наиболее низкие соответственно на стадии роста и стадии зрелости.

Отчасти данные результаты подтверждают выводы диссертационного исследования Ю.С. Ованесовой [196] о влиянии стадии жизненного цикла на эффективность IPO. Автором была протестирована гипотеза о том, что проведение IPO на стадии «рост» является наиболее предпочтительным, т.к. позволяет разместиться по близкой к верхней границе диапазона цене и привлечь большую сумму денежных средств. На основе данных 581 компаний России и Восточной Европы за период 1997-2011 гг. было выявлено, что большая часть российских компаний, которые провели IPO на последних стадиях роста, разместились ближе к верхней границе диапазона, тем самым смогли привлечь большие суммы.

Таким образом, представленный обзор теоретических и эмпирических исследований подтверждает, что стадия жизненного цикла существенным образом оказывает влияние на структуру капитала, но в то же время не может считаться единственной ее детерминантой.

Разработка стратегии финансирования должна осуществляться в следующем порядке:

- определение стадии жизненного цикла, на которой находится компания и основные характеристики, присущие этой стадии, в том числе финансовые;

- формирование набора вариантов финансирования, присущих конкретной стадии жизненного цикла;

- расчет оптимальной величины долговой нагрузки;

- анализ внутренних факторов (предельный уровень долговой нагрузки, наличие собственных средств, качество залогового обеспечения и т.п.);

- анализ внешних факторов (состояние финансовых рынков, ограничения со стороны регуляторов, требования финансовых и стратегических инвесторов и т.п.);

- определение возможного варианта финансирования или нескольких альтернативных вариантов;

- оценка чистой приведенной стоимости денежных потоков для собственников и выбор варианта, обеспечивающего максимальное значение.

[1] Составлено автором на основе [44, с. 382]

[2] Составлено автором на основе [21]

[2] Составлено автором на основе [207, с. 6-9]

[3] Составлено автором на основе [207, c. 12]

[4] Составлено автором на основе [195]

[5] Составлено автором на основе [48]

[6] Составлено автором на основе [183, С. 109]

[7] Составлено автором на основе [183, С. 108]

| Предыдущая |