Задорожная А.Н.

Теоретические и практические аспекты формирования оптимальной структуры капитала компании.

| Предыдущая |

2.5. Метод скорректированной приведенной стоимости (APV)

Метод скорректированной приведенной стоимости С. Майерса (adjusted present value, APV) [137] в качестве оптимальной структуры капитала позволяет определить такую структуру капитала, при которой стоимость компании будет максимальной, учитывая выгоды от налогового щита и издержки финансовой неустойчивости.

В исходном методе, вводимое С. Майерсом [137, c. 4] понятие скорректированной приведенной стоимости (APV) предполагает корректировку текущей стоимости инвестиционного проекта (или компании) на величину текущей стоимости дополнительных (побочных) эффектов (side effects).

![]() (39)

(39)

где APV – скорректированная приведенная стоимость;

NPV – текущая стоимость инвестиционного проекта или компании;

PVside effects – текущая стоимость дополнительных побочных эффектов.

Таким образом, алгоритм расчета APV предполагает:

- оценка инвестиционного проекта (или компании), финансируемого только за счет собственных средств;

- определение побочных эффектов, связанных с финансированием проекта (или компании);

- расчет приведенной стоимости издержек или выгод, которые принесут дополнительные (побочные) эффекты;

- суммирование базового значения NPV побочных эффектов.

Если использовать данный метод для обоснования финансовых решений, то, принимая во внимание выводы компромиссных теорий [109], в качестве побочных эффектов долгового финансирования можно назвать экономию на налоге на прибыль (эффект налогового щита) и увеличение издержек финансовой неустойчивости. Другими словами, рост долговой нагрузки при прочих равных условиях приводит, с одной стороны, к росту налоговых щитов и увеличению стоимости компании, а с другой стороны, к росту вероятности банкротства (финансовых затруднений), что в свою очередь увеличивает ожидаемые издержки банкротства и ведет к снижению стоимости компании.

![]() (40)

(40)

где VL – стоимость левериджной компании;

VU – стоимость нелевериджной компании;

PVналоговый щит – текущая стоимость экономии на налоге на прибыль (выгоды налогового щита);

PVиздержки банкротства – текущая стоимость издержек банкротства.

Рассмотрим порядок расчета пошагово [44, c. 435-436].

Шаг 1. Определение стоимости компании без учета долгового финансирования с помощью модели дисконтированных денежных потоков.

(41)

(41)

где VU – стоимость компании без учета долгового финансирования;

FCF – свободный денежный поток;

ke – стоимость собственного капитала;

g – среднегодовые темпы роста денежного потока.

При расчете свободного денежного потока (FCF) используем модель для собственного капитала.

![]() (42)

(42)

Где NOPAT – операционная прибыль после уплаты налога на прибыль;

A – амортизация основных средств и нематериальных активов;

I – процентные платежи;

DNWC – инвестиции в прирост чистого оборотного капитала;

Capex – инвестиции в основные средства и нематериальные активы.

Для расчета стоимости собственного капитала (ke) можно использовать модель оценки капитальных активов (CAPM) [137].

![]() (43)

(43)

где rf – безрисквая ставка доходности;

β – коэффициент бета (мера систематического риска);

MRP (market risk premium) – премия за риск, рассчитываемая как разница между доходностью рыночного портфеля и безрисковой ставкой.

Шаг 2. Оценка текущей стоимости выгод налогового щита как произведение долга и ставки корпоративного налога на прибыль, отражающее текущую стоимость экономии на налоговых выплатах в случае использования компанией долгового финансирования.

![]() (44)

(44)

где PVналоговый щит – текущая стоимость экономии на налоге на прибыль (выгоды налогового щита);

Т – ставка налога на прибыль;

D – заемный капитал компании.

Шаг 3. Расчет приведенной стоимости издержек финансовой неустойчивости.

По сути данное действие предполагает оценку вероятности дефолта и прямых и косвенных издержек банкротства. Поскольку прямые издержки возникают непосредственно в период рассмотрения дела о банкротстве, в рамках данной работы основной акцент сделаем на косвенных издержках. Косвенные издержки банкротства принято называть издержками финансовых затруднений, поскольку они связаны с падением выручки, прибыли, ухудшением возможностей привлечения внешнего финансирования и т.п.

![]() (45)

(45)

Где p – вероятность дефолта;

BC – издержки банкротства (издержки финансовых затруднений).

Практическая реализация данного шага представляет собой определенную проблему, поскольку ни вероятность дефолта, ни издержки финансовых затруднений не могут быть напрямую оценены.

А. Дамодаран [44, c. 436] предлагает два варианта расчета вероятности дефолта. Один из них – это определение кредитных рейтингов на основе различных значений финансового рычага и использование эмпирических оценок вероятности дефолта для соответствующего кредитного рейтинга (табл. 13).

Таблица 13. Вероятность дефолта в зависимости от кредитного рейтинга[1]

Кредитный рейтинг |

Вероятность дефолта |

ААА |

0,07% |

АА |

0,51% |

А+ |

0,60% |

А |

0,66% |

А- |

2,50% |

ВВВ |

7,54% |

ВВ |

16,63% |

В+ |

25,00% |

В |

36,80% |

В- |

45,00% |

ССС |

59,01% |

СС |

70,00% |

С |

80,00% |

D |

100,00% |

Второй вариант определения вероятности дефолта, предложенный А. Дамодараном, заключается в применении статистического подхода. Например, использование моделей бинарного выбора (пробит- и логит-модели) на основе характеристик компании.

Как было отмечено выше издержки банкротства могут быть оценены, но со значительной погрешностью. Обзор исследований по данной тематике (Приложение 1) дает основания утверждать, что прямые издержки банкротства как правило оцениваются в процентах от стоимости активов, а не от рыночной стоимости компании. Косвенные издержки (издержки финансовых затруднений) имеют достаточно большой диапазон и существенно зависят от характеристик самой компании. Так значение издержек финансовых затруднений может достигать 20%, а в некоторых случаях и 30% от стоимости компании. При практическом применении метода APV А. Дамодаран [44, c. 439] закладывает уровень косвенных издержек банкротства на уровне 25% от стоимости компании.

Ряд российских ученых, в частности Т. В. Теплова, А.С. Геталова [205], авторский коллектив научно-учебной лаборатории корпоративных финансов ГУ-ВШЭ [172], предлагают расчет приведенной стоимости издержек финансовой неустойчивости произвести как произведение вероятности дефолта и двух стандартных отклонений операционной прибыли (EBIT).

Шаг 4. Определение итоговой стоимости по разным вариантам структуры капитала и выбор оптимальной структуры капитала, которая бы обеспечила максимальную стоимость.

![]() (46)

(46)

где FCF – свободный денежный поток;

ke – стоимость собственного капитала;

g – среднегодовые темпы роста денежного потока;

Т – ставка налога на прибыль;

D – заемный капитал компании;

p – вероятность дефолта;

BC – издержки банкротства (издержки финансовых затруднений).

По традиции в качестве практического примера применения метода скорректированной приведенной стоимости (APV) для обоснования решений, связанных со структурой капитала, рассмотрим ПАО «Ростелеком».

Из финансовой отчетности ПАО «Ростелеком», подготовленной в соответствии с МСФО на 31 декабря 2013 года были взяты следующие данные:

Собственный капитал – 199 756 млн. руб.

Операционная прибыль до вычеты процентов и налогообложения (EBIT) за 2013 год – 44 868 млн. руб.

Эффективная ставка по налогу на прибыль в 2013 году – 24,87%.

Амортизационные отчисления внеоборотных активов (А) – 68 414 млн. руб.

Процентные платежи – 15 800 млн. руб.

Чистый оборотный капитал (NWC) на начало финансового года -70 874 млн. руб.; на конец финансового года -53 561 млн. руб.

Приобретения основных средств и нематериальных активов (Capex) – 68487 млн. руб.

Для расчета стоимости компании проведем оценку величины свободного денежного потока для собственного капитала с использованием формулы (41). Результат расчета представлен в таблице 14.

Таблица 14. Свободный денежный поток компании

|

2013 |

Операционная прибыль (EBIT), млн. руб. |

44 868 |

Операционная прибыль после уплаты налога (NOPAT), млн. руб. |

33 709,33 |

Амортизационные отчисления, млн. руб. |

68 414 |

Приобретения основных средств и нематериальных активов (CAPEX), млн. руб. |

68 487 |

Изменение чистого оборотного капитала (DNWC), млн. руб. |

17 313 |

Процентные платежи, млн. руб. |

15 800 |

Свободный денежный поток (FCF), млн. руб. |

523,33 |

Стоимость собственного капитала рассчитаем на основе модели CAPM.

В качестве безрисковой ставки использована доходность казначейских облигаций США (Treasury bonds) сроком погашения 10 лет. На начало 2014 года она составила 2,73%. Для того, чтобы применить данное значение для российской компании, была произведена корректировка на различие в уровне инфляции, измеряемой дефлятором ВВП по итогу 2013 года, в России (5,9%) и США (1,5%)[2]. Таким образом, безрисковая ставка (rf) составила: 2,73% *105,9%/101,55% = 2,85%. Коэффициент бета (β) для отрасли, в которой работает компания, составляет 0,5675. Премия за рыночный риск (MRP) на 01.01.2014 года составляла 7,4%. С учетом премии за страновой риск (CRP=2,4%), стоимость собственного капитала (ke) составила 9,45%. Долгосрочные темпы роста (g) прогнозируется на уровне 0,6%.

В соответствии с формулой (41) стоимость компании составит 5 913,32 млн. руб.

В связи с тем, что величина свободного денежного потока получилось незначительной из-за существенного положительного изменения чистого оборотного капитала, расчетная стоимость компании на основе капитализации денежного потока оказалась невысокой.

Для более точного результата используем вариант расчета стоимости через определение капитализации компании как произведения рыночной стоимости акции на количество акций, находящихся в обращении. Средняя стоимость одной обыкновенной акции ПАО «Ростелеком» в 2013 году составила 117,61 руб., одной привилегированной акции 82,21 руб. Таким образом капитализация компании в 2013 году находилась на уровне 333 897,64 млн. руб.

С целью определения побочных эффектов (выгоды от налогового щита и издержки финансовых затруднений), вызываемых принятием финансовых решений, рассмотрим 8 сценариев с уровнем долга от 0 до 70%.

Эффект налогового щита определен на основе формулы (44), как произведение эффективной налоговой ставки и величины заемного капитала в зависимости от сценария финансирования.

Для расчета издержек финансовых затруднений были использованы два варианта:

Вариант 1. Методика А. Дамодарана [44, c. 439]. Ожидаемые издержки банкротства определены как произведение вероятности дефолта, соответствующей кредитному рейтингу в зависимости от финансового левериджа (табл. 13), и величине издержек финансовых затруднений (25% от стоимости компании).

Вариант 2. Расчет приведенной стоимости издержек финансовой неустойчивости как произведение вероятности дефолта и двух стандартных отклонений операционной прибыли (EBIT) [205, 172].

Для расчета среднего значения операционной прибыли и соответственно стандартного отклонения были использованы данные за последние 5 лет (табл. 15).

Таблица 15. Определение оптимальной долговой нагрузки методом скорректированной приведенной стоимости (APV)

|

Сценарии |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Заемный капитал (D), % |

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

Собственный капитал (Е), % |

100 |

90 |

80 |

70 |

60 |

50 |

40 |

30 |

Финансовый рычаг (D/E) |

0,00 |

0,11 |

0,25 |

0,43 |

0,67 |

1,00 |

1,50 |

2,33 |

Кредитный рейтинг, соответствующий финансовому рычагу |

ААА |

ААА |

АА |

А- |

ВВВ |

ВВ |

В |

В- |

Собственный капитал (Е), млн. руб. |

199756 |

|||||||

Заемный капитал, млн. руб. |

0 |

56097 |

112194 |

168292 |

224389 |

280486 |

336583 |

392680 |

Эффект налогового щита, млн. руб. |

0 |

13951 |

27903 |

41854 |

55805 |

69757 |

83708 |

97660 |

Ожидаемые издержки банкротства |

||||||||

Вариант 1 (методика А. Дамодарана) |

||||||||

Вероятность дефолта, % |

0,07 |

0,07 |

0,51 |

2,50 |

7,54 |

16,63 |

36,80 |

45 |

Издержки финансовых затруднений (25% от стоимости), млн. руб. |

83474 |

83474 |

83474 |

83474 |

83474 |

83474 |

83474 |

83474 |

Ожидаемые издержки банкротства, млн. руб. |

58 |

58 |

426 |

2087 |

6294 |

13882 |

30719 |

37563 |

Вариант 2 (с учетом волатильности EBIT) |

||||||||

Стандартное отклонение EBIT, млн. руб. |

6993,5 |

6993,5 |

6993,5 |

6993,5 |

6993,5 |

6993,5 |

6993,5 |

6993,5 |

2* стандартное отклонение EBIT, млн. руб. |

13987 |

13987 |

13987 |

13987 |

13987 |

13987 |

13987 |

13987 |

Ожидаемые издержки банкротства, млн. руб. |

10 |

10 |

71 |

350 |

1055 |

2326 |

5147 |

6294 |

APV (вариант 1), млн. руб. |

333839 |

347791 |

361375 |

373665 |

383409 |

389773 |

386887 |

393994 |

APV (вариант 2), млн. руб. |

333888 |

347839 |

361729 |

375402 |

388649 |

401328 |

412459 |

425263 |

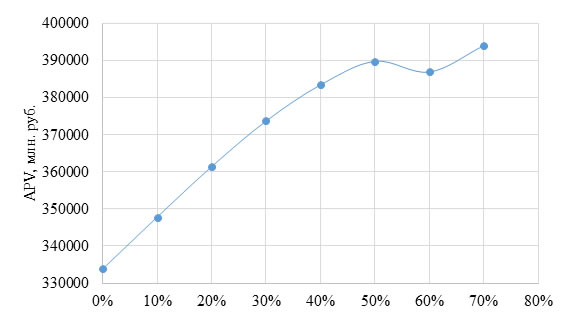

Исходя из полученных результатов можно сделать вывод, что максимальная стоимость компании при приемлемой вероятности дефолта, рассчитанная по первому варианту (издержки банкротства определены по методике А. Дамодарана), достигается при доле заемного капитала 50% (рис. 12).

Рисунок 12. Скорректированная приведенная стоимость (APV) в зависимости от доли заемного капитала в структуре источников финансирования

Скорректированная приведенная стоимость, рассчитанная при использовании методики оценки на основе волатильности операционной прибыли (вариант 2), достигает своего максимального значения при доле заемного капитала 70%. Вместе с тем данный результат вызывает некоторые сомнения, поскольку выбранный период наблюдаемых значений относительно небольшой (5 лет). При условии более высокой волатильности операционной прибыли (EBIT), ожидаемые издержки финансовых затруднений могут резко возрасти. Следовательно, максимизация функции APV возможно при более низких значениях финансового рычага.

Очевидным преимуществом метода скорректированной приведенной стоимости (APV) является тот факт, что в качестве максимизируемой величины выступает стоимость компании, что не входит в противоречие с корпоративными целями. Для сравнение, метод минимальной средневзвешенной стоимости (WACC) исходит из допущения, что минимальная стоимость капитала ведет к росту стоимости компании, не учитывая возможную волатильность показателей операционной эффективности и соответственно значения свободного денежного потока.

Кроме этого, оценка APV для принятия финансовых решений более информативна, поскольку позволяет разложить стоимость на отдельные составляющие (непосредственно стоимость текущих денежных потоков; дополнительная стоимость, формируемая вследствие привлечения заемных средств или воздействия других побочных эффектов). Такой подход позволяет менеджменту выделить наиболее значимые драйверы стоимости компании и впоследствии контролировать и управлять ими, внося соответствующие изменения, в том числе в долговую политику компании.

В модели APV реализуется сценарный подход, который дает возможность оценить изменение ключевого показателя при разных комбинациях источников финансирования, выбрав наиболее оптимальный вариант. Другими словами, метод не статичен, он позволяет провести оценку в динамике, если предполагается со временем изменение структуры капитала компании.

Вместе с тем, основным недостатком модели APV может стать сложность обоснованной оценки издержек финансовых затруднений. Как показал рассмотренный выше пример, использование стандартной ошибки среднего значения операционной прибыли (EBIT) при относительно небольшом количестве наблюдений, учитывая их ретроспективный характер, дает неоднозначный результат. Применение метода А. Дамодарана и оценка издержек банкротства на уровне фиксированных 25% от стоимости не имеет под собой надежного эмпирического подтверждения на базе российских компаний, поэтому тоже не может считаться достоверной. В данной ситуации, неудивительно, что иногда результаты расчета показывают оптимальной структуру капитала в размере 100% заемных средств.

В модели издержки банкротства фиксированы и их ожидаемый уровень определяется только вероятностью дефолта. В реальности, даже незначительное изменение величины издержек банкротства существенным образом влияет на оптимальную структуру капитала.

Несмотря на то, что в основном результаты анализа оптимальной структуры капитала и долговой нагрузки компании с применением различных моделей и методов, оказались схожими, нельзя однозначно остановить свой выбор на каком-то одном методе. Как уже было отмечено, в каждом конкретном случае необходимо дополнить соответствующие количественные оценки качественным анализом. Для этого рассмотрим, какие факторы могут качественно влиять на принятие решений относительно финансирования.

[1] Altman E.I. The default experience of U.S. Bonds. Working paper. Salomon Center. New York University, 2008 // Damodaran online.

[2] Inflation, GDP deflator (annual %) / The World Bank // data.worldbank.org.

| Предыдущая |