Задорожная А.Н.

Теоретические и практические аспекты формирования оптимальной структуры капитала компании.

| Предыдущая |

2.4. Модель анализа EBIT-EPS

Также как и модель волатильности EBIT, модель анализа EBIT-EPS предполагает оценку оптимальной структуры капитала, используя в качестве целевой функции оптимальное сочетание риска и доходности.

В рамках модели EBIT-EPS оптимальной структурой капитала будет являться такое соотношение между собственными и заемными средствами, при котором достигается максимальное значение чистой прибыли на акцию (EPS) при минимальном финансовом риске.

Концепция данного метода анализа сводится к тому, что определяется величина операционной прибыли (EBIT), при которой прибыль на акцию (EPS) при двух разных вариантах финансирования (за счет собственных и за счет заемных средств) будет одинакова.

Значение прибыль на акцию (EPS) определяется как сумма чистой прибыли, остающейся после уплаты процентов, налогов и дивидендов по привилегированным акциям, деленная на количество обыкновенных акций компании, находящихся в обращении:

![]() (36)

(36)

где EPS – величина прибыли на одну обыкновенную акцию;

T – ставка налога на прибыль;

EBIT – операционная прибыль (прибыль до уплаты процентов и налогообложения);

I – процентные платежи;

Dприв. – дивиденды по привилегированным акциям;

n – количество обыкновенных акций в обращении.

Уровень операционной прибыли, при котором значение прибыли на акцию совпадает по альтернативным вариантам структуры капитала принято называть «точкой безразличия» или «критической точкой» (break-even point; indifference point) [174, с. 230; 204, с. 399]. При операционной прибыли, превышающей «точку безразличия», более высокое значение EPS будет обеспечиваться за счет большего финансового рычага. Соответственно, при операционной прибыли ниже «критической точки» более высокое значение EPS будут обеспечивать более низкие значения финансового левериджа.

Определить «точку безразличия» в модели EBIT-EPS можно математически или графически.

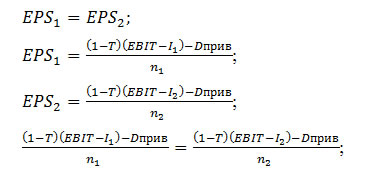

Как было отмечено выше «точка безразличия» это такое значение EBIT, при котором суммы чистой прибыли на акцию по всем вариантам финансирования одинаковы. Запишем это условие через равенство (37).

;

;

(37)

(37)

где

где EPS1,2 – величина прибыли на одну обыкновенную акцию;

T – ставка налога на прибыль;

EBIT – операционная прибыль (прибыль до уплаты процентов и налогообложения);

I1,2 – процентные платежи в зависимости от варианта финансирования;

Dприв. – дивиденды по привилегированным акциям;

n1,2 – количество обыкновенных акций в обращении в зависимости от варианта финансирования.

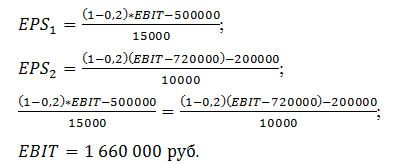

Рассмотрим порядок расчета «точки безразличия» на простейшем примере. Имеются два варианта финансирования компании, представленные в таблице 10. Первый вариант финансирования предполагает размещение 15000 обыкновенных акций номиналом 1000 руб. и 5000 привилегированных акций номиналом 1000 руб. с размером дивидендных выплат 10% от номинала. Второй вариант финансирования - 10000 обыкновенных акций номиналом 1000 руб. и 2000 привилегированных акций номиналом 1000 руб. с размером дивидендных выплат 10% от номинала и 8000 0000 руб. долговых обязательств с уровнем процентных выплат 9% годовых.

Таблица 10. Структура капитала компании, руб.

|

Вариант 1 |

Вариант 2 |

Обыкновенные акции |

15 000 000 |

10 000 000 |

Привилегированные акции |

5 000 000 |

2 000 000 |

Долговые обязательства |

- |

8 000 000 |

Итого |

20 000 000 |

20 000 000 |

При условии ставки налога на прибыль 20%, рассчитаем величину EBIT, при котором значение EPS при двух вариантах финансирования будет одинаковым.

;

.

В таблице 11 представлено проверочное действие – расчет значений EPS при заданном уровне EBIT («точке безразличия»).

Таблица 11. Прибыль на акцию (EPS) при разных вариантах финансирования, руб.

|

Вариант 1 |

Вариант 2 |

EBIT |

1 660 000 |

1 660 000 |

Процентные платежи |

- |

720 000 |

Прибыль до налогообложения |

1 660 000 |

940 000 |

Налог на прибыль |

332 000 |

188 000 |

Чистая прибыль |

1 328 000 |

752 000 |

Дивиденды по привилегированным акциям |

500 000 |

200 000 |

Количество обыкновенных акций в обращении |

15 000 |

10 000 |

EPS |

55,2 |

55,2 |

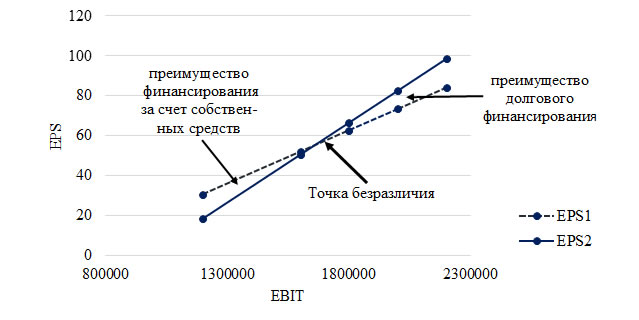

«Точка безразличия» также может быть найдена графически. Различные комбинации EBIT и EPS для двух разных вариантов финансирования представлены на рисунке 10. Точка пересечения двух графиков и соответствующее ей значение EBIT будет и являться «критической точкой». Область, находящаяся выше «точки безразличия», будет являться зоной преимущества долгового финансирования и, соответственно, увеличения финансового рычага, а область ниже – зоной преимуществ финансирования за счет собственных средств.

Рисунок 10. Определение «точки безразличия» в модели EBIT-EPS

Как и любой из методов модель анализа EBIT-EPS имеет свои преимущества и недостатки. К числу преимуществ можно отнести возможность подбора структуры капитала и составление финансового плана, который бы способствовал достижению максимального значения прибыли на акцию (EPS). Вместе с тем, модели присущи и недостатки.

Во-первых, рассматривая различные варианты финансирования, в модели не допускается их комбинация для принятия окончательного управленческого решения. Другими словами, применение данного метода анализа существенно осложняется с ростом количества альтернативных вариантов финансирования. Также модель потребуется модифицировать если в качестве инструмента финансирования компания рассматривает конвертируемые облигации или облигации с варрантом.

Во-вторых, в качестве целевой функции выступает максимизация прибыли на акцию (EPS), а не рыночной стоимости компании. Максимизация EPS не всегда автоматически обеспечивает выполнение основной корпоративной цели – максимизация благосостояния собственников.

В-третьих, модель анализа достаточно статична и не учитывает влияние таких факторов как информационная асимметрия на финансовых рынках и соответственно сигналы для инвесторов, которые может вызвать изменение структуры капитала.

В-четвертых, в модель анализа EBIT-EPS не включен риск. Хотя, общеизвестно, что рост финансового левериджа часто сопровождается и увеличением риска.

Оценку риска в модель можно ввести одним из следующих способов:

- Оценка распределения вероятностей операционной прибыли (EBIT).

- Для вариантов, предполагающих долговое финансирование сравнение «точки безразличия» с наиболее вероятной величиной EBIT. Оценка вероятности ситуации когда EBIT будет ниже «критической точки».

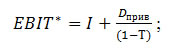

- Оценка риска путем расчета для каждого варианта финансирования точки финансовой безубыточности (EBIT*).

(38)

(38)

где EBIT* – величина операционной прибыли (прибыли до уплаты процентов и налогообложения), необходимая для выплаты процентов, налогов и дивидендов по привилегированным акциям;

I – процентные платежи;

Dприв. – дивиденды по привилегированным акциям;

T – ставка налога на прибыль.

Чем выше значение точки финансовой безубыточности, тем более рисковым можно считать данный вариант финансирования.

4. Включение в анализ риска путем изменения стоимости заемного капитала в зависимости от финансового рычага при разных вариантах финансирования. Как было отмечено ранее процентная ставка зависит от кредитного рейтинга компании и соответствующей ему вероятности дефолта.

В качестве практического примера применения модели анализа EBIT-EPS рассмотрим обратный выкуп (buyback) акций ПАО «Ростелеком» в 2014 году с использованием двух альтернативных вариантов финансирования: 1) за счет долгового финансирования; 2) за счет чистой прибыли.

На внеочередном общем собрании акционеров было принято решение о реорганизации ПАО «Ростелеком». Владельцы обыкновенных и привилегированных акций вправе требовать выкупа компанией всех или части принадлежащих им акций, если они голосовали против принятия решения о реорганизации ПАО «Ростелеком» либо не принимали участия в голосовании по данному вопросу. Цена выкупа акций составит: 123,93 руб. за одну обыкновенную акцию; 87,8 руб. за одну привилегированную акцию типа А. С учетом законодательных ограничений (на выкуп может быть направлено не более 10% от суммы чистых активов) обществом может быть выкуплено 6,4% обыкновенных акций и 13,7% привилегированных акций типа А. Сумма выкупа составит 23 161 млн. руб.

Из финансовой отчетности ПАО «Ростелеком», подготовленной в соответствии с МСФО на 31 декабря 2013 года были взяты следующие данные:

Операционная прибыль до вычеты процентов и налогообложения (EBIT) за 2013 год – 44 868 млн. руб.

Текущие процентные расходы 15 800 млн. руб.

Эффективная ставка по налогу на прибыль в 2013 году – 24,87%.

Чистая прибыль в 2013 году – 24 131 млн. руб.

В соответствии с дивидендной политикой компании на выплату дивидендов по привилегированным акциям типа А ежегодно направляется 10% от суммы чистой прибыли.

Поскольку реальная стоимость возможного долгового финансирования сделки buyback неизвестна, определим ее как сумму безрисковой ставки, премии за страновой риск и спреда дефолта.

В качестве безрисковой ставки использована доходность казначейских облигаций США (Treasury bonds) сроком погашения 10 лет. На начало 2014 года она составила 2,73%. Для того, чтобы применить данное значение для российской компании, была произведена корректировка на различие в уровне инфляции, измеряемой дефлятором ВВП по итогу 2013 года, в России (5,9%) и США (1,5%)[1]. Таким образом, безрисковая ставка (rf) составила: 2,73% *105,9%/101,55% = 2,85%. Премия за страновой риск (country risk premium, CRP) для России на 01.01.2014 оценивалась в 2,4% [2]. Учитывая тот факт, что компания имеет кредитный рейтинг агентства Standard&Poor’s на уровне «BB+», спред дефолта составит 3%[3]. Таким образом, расчетная стоимость заемных средств составит 8,25%.

В таблице 12 представлен расчет прибыли на акцию (EPS) при финансировании обратного выкупа за счет собственных средств (вариант1) и за счет долгового финансирования (вариант 2). В строке процентные платежи по второму варианту финансирования к текущим процентным расходам добавлены процентные платежи по ставке 8,25% по долговому финансированию для сделки buyback.

Таблица 12. Сравнение прибыли на акцию (EPS) при альтернативных вариантах финансирования сделки buyback

|

Вариант 1 |

Вариант 2 |

EBIT, млн руб. |

44 868 |

44 868 |

Процентные платежи, млн. руб. |

15800 |

17711 |

Сальдо прочих доходов и расходов, млн. руб. |

3051 |

3051 |

Прибыль до налогообложения, млн. руб. |

32 119 |

30 208 |

Налог на прибыль, млн. руб. |

7 988 |

7 513 |

Чистая прибыль |

24 131 |

22 695 |

Дивиденды по привилегированным акциям, млн. руб. |

2 413 |

2 270 |

EPS, руб. |

8,67 |

8,15 |

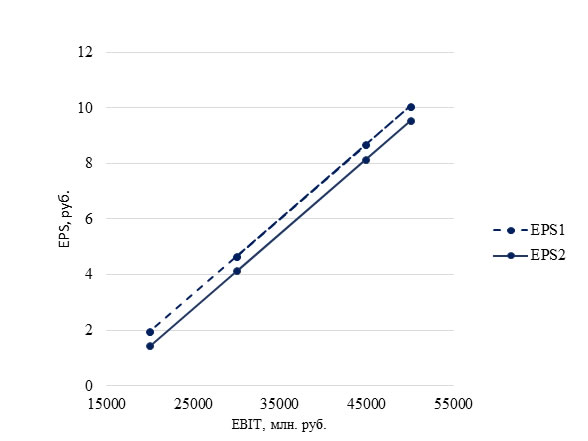

Таким образом, если в качестве критерия оценки выбрать максимизация величины EPS, то сделку обратного выкупа рекомендуется осуществлять за счет собственных средств.

Для оценки чувствительности данной сделки в зависимости от изменения операционной прибыли (EBIT) сравним предложенный критерий эффективности (EPS) для двух разных вариантов финансирования (рис. 11).

Рисунок 11. Определение EPS при финансировании сделки buyback за счет прибыли и за счет долгового финансирования в модели EBIT-EPS

В целью оценки возможного уровня риска рассчитаем точку финансовой безубыточности (EBIT*) для каждого варианта. При этом, несмотря на условия дивидендной политики по выплате дивидендов по привилегированным акциям в размере 10% от чистой прибыли для второго варианта финансирования оставим их неизменными.

=20922,77 млн. руб.;

А если учесть положительное сальдо прочих доходов и расходов в размере 3051 млн. руб., то точка финансовой устойчивости для второго варианта составит соответственно 17 872 млн. руб., что значительно ниже среднего значения годовой операционной прибыли компании.

Для первого варианта финансирования сделки buyback за счет чистой прибыли исходим из того, что уровень чистой прибыли должен соответствовать сумме выкупа 23 161 млн. руб. Соответственно уровень операционной прибыли 46627,89 млн. руб., а если принять во внимание наличие положительного сальдо прочих доходов и расходов в размере 3051 млн. руб., то составит 43 577 млн. руб.

Для проверки вероятности снижения операционной прибыли ниже уровня финансовой безубыточности используем одновыборочный t-критерий Стьюдента. В качестве основных данных для оценки проанализируем значения показателей операционной прибыли за пять последних лет (табл. 9). Введем допущение, что операционная прибыль моделируется нормальным распределением. При среднем значении EBIT за последние пять лет 52 538,8 млн. руб., стандартном отклонении 6993,496 млн. руб. для критического заданного значения EBIT* 43 577 млн. руб. величина t-критерия составит 2,8654. Табличное значение t-критерия Стьюдента при вероятности 95% и числе степеней свободы 4 соответствует 2,776. Таким образом, нулевая гипотеза о равенстве математического ожидания EBIT и точки финансовой безубыточности может быть отклонена. Однако при вероятности 98% (t-критерий 3,746), точка финансовой безубыточности попадает в доверительный интервал операционной прибыли.

Таким образом, можно утверждать, что методика принятия финансовых решений на основе критерия максимизации EPS не является совершенной. Попытка включения в модель EBIT-EPS оценки риска позволяет сделать предположение, что выводы, полученные в ходе анализа, нельзя считать однозначными. Соответственно, на наш взгляд, данный инструмент анализа целесообразно использовать для оценки меры чувствительности при сравнении альтернативных вариантов финансирования компании.

[1] Inflation, GDP deflator (annual %) / The World Bank // data.worldbank.org.

[2] Country Default Spreads and Risk Premiums // Damodaran online // www.damodaran.com.

[3] Damodaran online // www.damodaran.com.

| Предыдущая |