Задорожная А.Н.

Теоретические и практические аспекты формирования оптимальной структуры капитала компании.

| Предыдущая |

2.3. Метод волатильности операционной прибыли (EBIT)

Во вторую группу количественных методов определения приемлемого уровня долговой нагрузки, основанную на использовании в качестве целевой функции оптимального сочетания риск-доходность, входит метод волатильности операционной прибыли (EBIT) [184, 205]. Как было сказано выше данный метод предполагает определение допустимого уровня долга, исходя из заданной вероятности дефолта. В упрощенном варианте дефолт трактуется как неспособность должника выполнить обязательства, связанные с выплатой процентов и погашением текущей части долга. Другими словами, вероятность дефолта можно определить, как вероятность того, что операционной прибыли (EBIT) будет недостаточно для покрытия процентных платежей и погашения текущей части долга:

EBITt < DPt, (32)

где EBITt – прибыль по выплаты процентов и налогообложения в период t;

DPt (Debt Payment) – процентные платежи и текущая часть долга, подлежащие уплате в период t.

Соответственно, чем выше волатильность операционной прибыли, тем выше вероятность дефолта. Таким образом, данный метод позволяет частично устранить недостатки модели WACC. Допущением метода волатильности EBIT является предположение о нормальном распределении операционной прибыли и об отсутствии зависимости между финансовым рычагом и величиной прибыли.

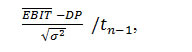

Учитывая вышеизложенное, вероятность дефолта (p) можно определить, как:

![]() (33)

(33)

где р – вероятность дефолта;

EBIT – прибыль по выплаты процентов и налогообложения;

DP – процентные платежи и текущая часть долга.

Количественно вероятность рассчитывается по статистике, имеющей обратное распределение Стьюдента с (n – 1) степенями свободы:

(34)

(34)

где – средняя величина прибыли до выплаты процентов и налогообложения;

– стандартное отклонение EBIT;

tn-1 – t-распределение Стьюдента с (n-1) степенями свободы.

n – количество периодов, за которые известны значения EBIT.

Общий алгоритм метода волатильности EBIT можно представить в виде последовательно выполнения следующих действий:

- Задается приемлемая величина вероятности дефолта компании. С этой целью можно использовать соотношение кредитного рейтинга и вероятности дефолта (таблица 8).

Таблица 8. Вероятность дефолта в зависимости от кредитного рейтинга[1]

Кредитный рейтинг |

Вероятность дефолта |

ААА |

0,07% |

АА |

0,51% |

А+ |

0,60% |

А |

0,66% |

А- |

2,50% |

ВВВ |

7,54% |

ВВ |

16,63% |

В+ |

25,00% |

В |

36,80% |

В- |

45,00% |

ССС |

59,01% |

СС |

70,00% |

С |

80,00% |

D |

100,00% |

- На основе данных финансовой отчетности компании за ряд предшествующих периодов рассчитывается средняя величина операционной прибыли (), а также стандартное отклонение.

- Определяется значение функции одностороннего обратного распределения Стьюдента с (n-1) степенями свободы от допустимой вероятности дефолта, где n – число периодов, за которые анализировались показатели операционной прибыли.

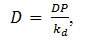

- Опираясь на заданную приемлемую величину вероятности дефолта, исходя из формулы (34), рассчитывается DP (годовая сумма процентных платежей и погашение текущей части долга).

- Допустимая величина заемного капитала, а также соответствующий ей финансовый рычаг можно определить путем капитализации годовой суммы процентных платежей и погашения текущей части долга (DP). В качестве ставки капитализации можно использовать стоимость заемного капитала (kd) как суммы безрисковой ставки и спреда дефолта.

(35)

(35)

где D – допустимая (оптимальная) величина заемного капитала.

Кроме этого, данную модель можно использовать в несколько ином варианте. На основе текущего значения долговой нагрузки рассчитать вероятность дефолта, а далее сравнить полученное значение с допустимой (приемлемой) для компании вероятностью дефолта. В случае, превышения введенного ограничения, следует принять управленческие решения по снижению финансового рычага.

Рассмотрим порядок расчета оптимальной структуры капитала методом волатильности EBIT для ПАО «Ростелеком».

Несмотря на то, что на официальном сайте компании представлена консолидированная финансовая отчетность, подготовленная в соответствии с МСФО, начиная с 2000 года, для анализа был выбран период с 2009 по 2013 год, поскольку в 2010-2011 годах произошла реорганизация и слияние с рядом компаний. Показатели операционной прибыли ПАО «Ростелеком» за анализируемый период представлены в таблице 9.

Таблица 9. Показатели операционной прибыли ПАО «Ростелеком» в 2009-2013 гг.

Годы |

Операционная прибыль (EBIT), млн. руб. |

Среднее значение операционной прибыли (EBIT), млн. руб. |

Стандартное отклонение, млн. руб. |

2009 |

50 053 |

52 538,8 |

6993,496 |

2010 |

50 280 |

||

2011 |

63 668 |

||

2012 |

53 825 |

||

2013 |

44 868 |

Учитывая, что компания имеет кредитный рейтинг Standard&Poor’s на уровне «BB+», в соответствии с таблицей 3 вероятность дефолта 16,63%. При данной вероятности дефолта значение одностороннего обратного распределения Стьюдента с 4 степенями свободы составило: t2*0,1663;4 = 1,101. Таким образом, допустимое значение годовой суммы процентных платежей и погашения текущей части долга (DP) составит:

![]()

Для сравнения в 2013 году процентные расходы компании составили 15 800 млн. руб.

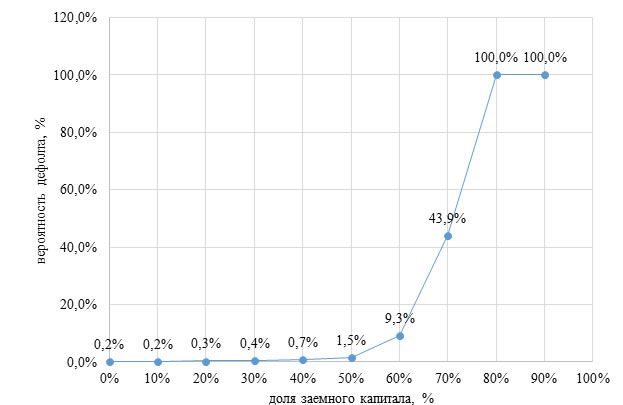

Проведем также оценку вероятности дефолта данной компании в зависимости от уровня финансового рычага (Приложение 5).

Рассмотрим 10 сценариев финансирования с долей заемного капитала в диапазоне от 0 до 90%.

Стоимость долгового финансирования определяется как сумма безрисковой ставки с учетом премии за страновой риск и спреда дефолта.

В качестве безрисковой ставки использована доходность казначейских облигаций США (Treasury bonds) сроком погашения 10 лет. На начало 2014 года она составила 2,73%. Для того, чтобы применить данное значение для российской компании, была произведена корректировка на различие в уровне инфляции, измеряемой дефлятором ВВП по итогу 2013 года, в России (5,9%) и США (1,5%)[2]. Таким образом, безрисковая ставка (rf) составила: 2,73% *105,9%/101,55% = 2,85%. Премии за страновой риск (CRP) составляет 2,4%.

Спред дефолта определен в соответствии с кредитным рейтингом по методике А. Дамодараном (Табл. 6).

Для каждого варианта финансирования определена t-статистика и соответствующее ей p-значение при 4 степенях свободы[3], которое и отражает вероятность дефолта. Полученные данные представлены на рисунке 9.

Рисунок 9. Вероятность дефолта в зависимости от доли заемного капитала в структуре источников финансирования

Результаты расчетов позволяют достаточно четко заметить, что существенный рост вероятности дефолта наступает при увеличении доли заемного капитала свыше 60%, поэтому именно это значение можно считать критическим уровнем при планировании долговой нагрузки.

Основным недостатком метода волатильности операционной прибыли (EBIT) является тот факт, что оценка проводится на основе ретроспективных данных и не учитывает возможные изменения внешней среды и перспектив развития компании в будущем. При высокой волатильности показателей прибыли, достоверность данной модели резко снижается. Кроме того, вводимая предпосылка об отсутствии влияния структуры капитала на волатильность операционной прибыли, не всегда соответствует действительности.

Вместе с тем стоит отметить, что рассчитанная кредитная емкость, соответствующая оптимальному уровню долговой нагрузки, должна восприниматься не как догма, а как инструмент управления финансовой гибкостью компании.

[1] Altman E.I. The default experience of U.S. Bonds. Working paper. Salomon Center. New York University, 2008 // Damodaran online.

[2] Inflation, GDP deflator (annual %) / The World Bank // data.worldbank.org.

[3] Количество наблюдаемых значений EBIT равно 5.

| Предыдущая |