Т.Н. Зверькова

Региональные банки в системе финансового посредничества

Монография / Зверькова Т.Н. – Оренбург: Издательство «ООО «Агентство Пресса», 2014. – 262 с.

| Предыдущая |

2. Региональные банки на рынке банковских продуктов

2.2. Оценка роли региональных и инорегиональных банков на рынке банковских продуктов

Оценку роли региональных и инорегиональных банков считаем возможным провести путём сравнения их с ассортиментом зарубежных банков и на основе анализа предложения и спроса на банковские продуктов в Оренбуржье.

В исследовании мы исходим из предпосылки, что спрос на инвестиционные ресурсы может быть удовлетворён трансформацией сбережений населения в инвестиции, а так же средствами юридических лиц.

Считаем необходимым провести анализ деятельности банковского регионального сектора в сфере удовлетворения спроса для сбережений. В качестве источника для предложения банковских продуктов выступают доходы населения. За последние годы в России наблюдались устойчивые темпы увеличения доходов населения.

Удовлетворение спроса населения на банковские продукты по сбережению денежных средств рассмотрим на основе депозитной деятельности банков региона и операций со сберегательными сертификатами (как наиболее доступные для населения).

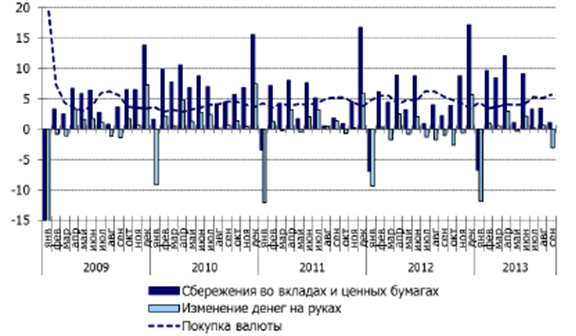

Согласно данным Министерства финансов РФ, наметившийся в последние годы рост потребительского кредитования снизил спрос на банковские продукты по сбережению денежных средств населения (см. рисунок 2.4).

Рисунок 2.4 - Составляющие расходов населения в 2009-2013 гг. ( в % от доходов) [94]

Как отмечает экономическая экспертная группа, согласно статистике, можно говорить о прекращении тенденции к увеличению нормы сбережения населения: так в феврале 2012 года было зафиксировано увеличение доли средств на руках у населения (с -9,4% в январе до 0,3%), доли средств на оплату обязательных платежей (с 9,3% до 10,4%) и доли средств на покупку валюты (до 5,5% против 4,8% в январе) [175].В 2013 году данные тенденции практически не изменились.

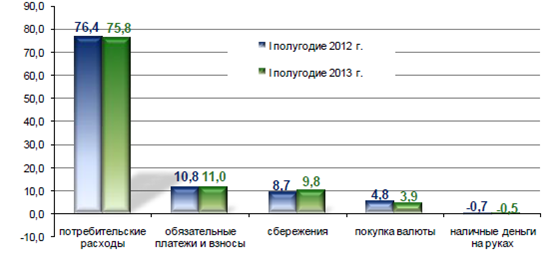

В соответствии с данными Федеральной службы государственной статистики доля организованных сбережений в структуре использования доходов населения в 2013 г. снизилась [176] (см. рисунок 2.5).

Рисунок 2.5 - Использование денежных доходов населения 2012-2013 гг. (в %) [176]

Наибольшую степень доверия населения к банкам показывает рост доли длинных депозитов в общем объёме вкладов. Именно эти ресурсы позволяют банкам формировать ресурсный потенциал для инвестиционного кредитования. Однако необходимо учитывать, что спрос на депозиты складывается в зависимости от сроков привлечения не однозначно. Так, по мнению экономической экспертной группы, несмотря на повышение ставки рефинансирования и ставок по кредитам, процентные ставки по депозитам последовательно снижались и были значительно ниже показателей инфляции. В условиях отрицательных реальных процентных ставок интерес населения к банковским вкладам по прежнему высок.

Тенденция увеличения спроса населения на депозитные банковские продукты вызвала в процентном соотношении увеличение общего удельного веса остатков средств на счетах физических лиц за 10 последних лет (2002-2012 гг.) с 39,4 % до 41,5 %. На фоне общего увеличения произошел значительный рост доли депозитов физических лиц в региональных банках с 9,8% до 30,3% в обшей сумме совокупных пассивов (см. приложение Р).

Необходимо отметить, что за последние десять лет региональные банки более чем в три раза увеличили долю депозитов физических лиц в совокупных пассивах, что, с одной стороны говорит, о повышении доверия населения к региональным банкам, больше связанном с действием системы страхования вкладов, а с другой стороны значительно увеличило стоимость пассивов.

Складывающаяся ситуация с ресурсной базой региональных банков вызывает беспокойство. Так, если в целом по России доля данного источника фондирования в совокупных пассивах банковского сектора незначительно уменьшилась (с 29,0 до 28,5%), то у региональных банков Оренбургской области ситуация выглядела куда как боле тревожно, когда в ряде банков доля в пассивах достигла по скромным подсчетам - 65%. По банкам в 2013 данная ситуация выглядела следующим образом: АКБ «Форштадт» (ЗАО) – 20%; ОАО «Акционерный коммерческий банк «НСТ-Банк» - 46%; ОАО КБ «Оренбург» - 42%; ОАО КБ «Акцент» – 40%; ОИКБ «Русь» (ООО) – 52%; ОАО «Бузулукбанк» -59%; ОАО «НИКО-БАНК» – 59%; ОАО КБ «Спутник» – 68% [33].

Стремясь удовлетворить спрос на сбережения средств населения, банки так же предлагают не только банковские вклады, но и ценные бумаги. Наиболее распространенными и доступными являются сберегательные сертификаты (см. приложение С).

Согласно данным таблицы, на протяжении последних 5 лет население использует такой продукт неактивно. Связано это с низкими ставками по сертификатам и сложностью предъявления сертификатов региональных банков к оплате в других регионах. Банками данный продукт также не продвигается активно, так как срок привлечения по сертификатам обычно не превышает одного года и использование таких средств для инвестиционных целей затруднительно.

Обобщив, предлагаемые оренбургскими банками, депозиты по срокам мы объединили их в сводную таблицу (см. приложение Т).

Фактически ассортимент предлагаемых продуктов не отличается разнообразием и соответствует по характеру трансакционным банковским продуктам. У всех банков в продуктовой линейке отсутствуют инвестиционные вклады, депозиты с плавающей процентной ставкой, мультивалютные вклады, обезличенные металлические счета и др.

Учитывая, что сбережения являются одним из основных источников удовлетворения спроса на инвестиции, практически все банки региона (не имея альтернативного выхода на западный рынок) вынуждены поддерживать спрос на свои продукты только повышенной процентной ставкой (в 2013 году в ОАО «Сбербанк России» вклады привлекались по ставке 4-7,5%, в региональных банках - до 11%). При недостаточном ассортименте и коротких сроках привлечения деятельность регионального банковского сектора в сфере удовлетворения спроса для сбережений трудно характеризовать как клиентоориентированную. Для сравнения: в начале XX века в городских общественных банках срок привлечения вкладов составляли до двадцати лет.

Вторым важным источником удовлетворения спроса на инвестиционные ресурсы остается рост остатков средств на счетах юридических лиц. В настоящее время, расчетное обслуживание и привлечение средств юридических лиц является наиболее востребованной услугой (см. приложение У).

Другой источник пассивов кредитных организаций, средства юридических лиц, также претерпели существенные изменения.

За последние пять лет, у региональных банков доля средств на счетах предприятий, организаций и индивидуальных предпринимателей с привлеченными депозитами предприятий и прочими привлеченными средствами юридических лиц в совокупных пассивах снизилась с 30,9% до 17,2% (у филиалов инорегиональных банков с 13,5% до 9,9%), что также привело к удорожанию ресурсов региональных банков (см. таблицу 2.8)

Как мы отмечали выше, региональные банки, к сожалению, вынуждены замещать недостающие пассивы, значительно более дорогими источниками.

Удовлетворение потребностей юридических лиц в расчётно-кассовом облуживании позволяет банкам вместе с комиссией пополнять основной источник своих ресурсов. Остатки средств на счетах клиентов - юридических лиц сформировали на 01.01.12 г. – 7% ресурсной базы, тогда как на 01.01.02 г. было 17,4%, уменьшившись почти в 2,5 раза.

У филиалов инорегиональных банков объем средств юридических лиц составил 7,8% пассивов против 11,1% на 01.01.08 г., т.е. снизившись на2-3%. А по региональным банкам остатки средств на счетах клиентов - юридических лиц уменьшились всего на 0,2%.

В суммарном выражении остатки средств юридических лиц на счетах в региональных банках на 01.01.13 г. составили более 4 млрд. рублей, тогда как у филиалов иногородних банков больший спрос на эти услуги обеспечил остаток более 11 млрд. рублей (см. приложение У). Вызвано это, как мы отмечали ранее преобладанием у инорегиональных банков крупных клиентов, с большими остатками на счетах. Данный источник носит краткосрочный характер и снижает возможности региональных банков в предложении продуктов инвестиционного характера.

Третьим источником рассмотрим депозиты и прочие привлеченные средства юридических лиц банков Оренбургской области. К сожалению, юридическими лицами спрос на продукты по хранению средств на депозитных счетах предъявлялся в ещё меньшем размере.

Привлечение филиалами инорегиональных банков на 01.01.13 г. – 7,0 млрд. рублей, против 7,54 млрд. рублей региональными банками, говорит об изменениях в сложившейся тенденции, когда “безусловными” лидерами на этом сегменте рынка были местные банки (см. приложение Ф).

Ранее тенденцию преобладания данной услуги в региональных банках можно было обосновывать, тем, что клиенты региональных банков (местные средние и малые предприятия) решения о размещении депозитов в основном принимают самостоятельно, а клиентам филиалов инорегиональных банков (крупным предприятиям), на это требуется согласование головного офиса. То теперь, данные изменения требуют дополнительного изучения, и могут говорить о потере региональными банками в течение последних пяти лет позиций на рынке депозитных продуктов.

Четвертым источником, рассмотрим привлечение банками средств посредством заимствований на межбанковском рынке. Так, на 01.01.13 г. их объем составил 1 437,4 млн. рублей и на 100% принадлежит региональным банкам (см. таблицу 2.9). Вместе с тем, сами региональные банки разместили на межбанковском рынке и в депозитах 749 млн. рублей (см. приложение Х).

Данные таблицы 2.5 показывают, что в регионе в настоящий момент не работают механизмы перераспределения ресурсов от филиалов инорегиональных «финансово-избыточных» банков к «финансово-недостаточным». Инорегиональные банки, весьма «неохотно» сотрудничают с местными банками, хотя риски работы здесь значительно ниже, чем в центре, при этом они чрезмерно осторожничают или видят в региональных банках серьезных конкурентов.

Таблица 2.5 - Задолженность по полученным межбанковским кредитам, депозитам и иным привлеченным средствам от других банков Оренбургской области (в млн. рублей)

млн. руб.

|

Региональные банки |

Филиалы инорегиональных банков |

Всего по области |

|

01.01.2005 |

141,3 |

- |

141,3 |

|

01.01.2006 |

804,5 |

80 |

884,5 |

|

01.01.2007 |

1183,8 |

- |

1183,8 |

|

01.01.2008 |

1 493,90 |

|

1 493,90 |

|

01.01.2009 |

1 121,60 |

670 |

1 791,60 |

|

01.01.2010 |

1 493,80 |

500 |

1 993,80 |

|

01.01.2011 |

1 303,60 |

824 |

2 127,60 |

|

01.01.2012 |

1458,2 |

0 |

1458,2 |

|

01.01.2013 |

1437,4 |

0 |

1437,4 |

Источник: Рассчитано автором на основе аналитической системы экономических показателей регионов [http://www.cbr.ru/regions/OLAP.asp?RG=OREN_O&ST2 .x=43&ST2.y=12]

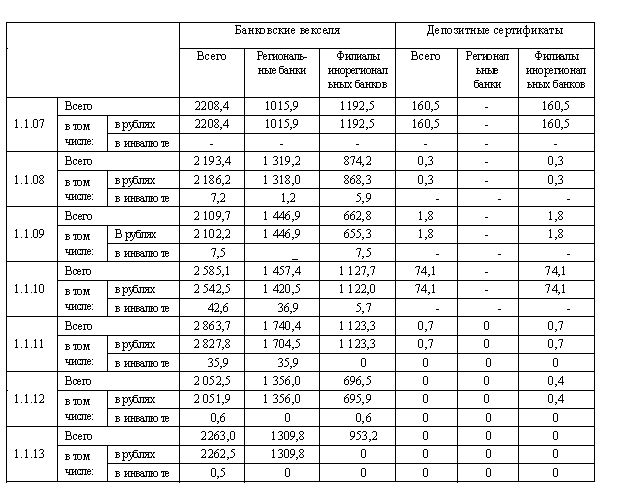

В пятых, банками региона предпринимались усилия по продвижению продуктов по привлечению средств посредством выпуска собственных долговых обязательств (см. таблицу 2.10).

Здесь региональные банки, в последнее время, не только не уступают филиалам инорегиональных банков, а превосходят их практически в 2 раза. Если на 01.01.07 г. общий объем средств, привлеченных в векселя, депозитные сертификаты у филиалов инорегиональных банков составлял 1 353,0 млн. рублей против 1 015,9 млн. рублей у региональных банков (см. таблицу 2.10), то на 01.01.2012 г. объем привлеченных средств региональными банками уже практически в полтора раза превышал объемы филиалов инорегиональных банков.

Однако в суммовом выражении в оренбургском регионе за последние пять лет, не только не отмечался рост привлечения средств посредством выпуска собственных долговых обязательств, как по региональным банкам, так и инорегиональным филиалам, но и постоянно снижалась их доля в привлеченных средствах.

Более востребованными банковскими продуктами по размещению денежных средств в депозитные сертификаты, оказались предложения инорегиональных банков, которые в суммовом выражении имели незначительный размер.

Таблица 2.6 - Выпущенные банковские векселя и депозитные сертификаты банков Оренбургской области (млн.руб)

Источник: Рассчитано автором на основе аналитической

системы экономических показателей регионов [http://www.cbr.ru/regions/OLAP.asp?RG=OREN_O&RG=

TATN&ST2.x=44&ST2.y=15]

Источник: Рассчитано автором на основе аналитической

системы экономических показателей регионов [http://www.cbr.ru/regions/OLAP.asp?RG=OREN_O&RG=

TATN&ST2.x=44&ST2.y=15]

Таким образом, практически по всем видам привлечённых ресурсов у региональных банков наблюдаются меньшие темпы прироста остатков, которые, в дальнейшем, не смогут позволить региональным банкам занять лидирующие позиции в некоторых сегментах рынка.

Проанализировав деятельность региональных и инорегиональных банков по привлечению средств на рынке, оценим степень удовлетворения спроса на кредитные и инвестиционные продукты.

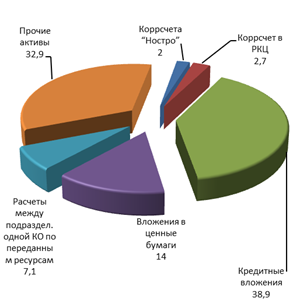

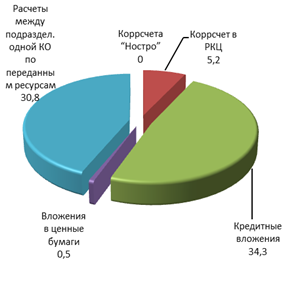

На современном этапе развития кредитование является основным направлением размещения банковских ресурсов для большинства кредитных организаций области. Как мы отмечали выше, спрос на другие продукты (вложения в долговые обязательства, межбанковское кредитование) незначителен (см. рисунки 2.4, 2.5 и приложение Ц).

|

|

|

|

На 01.01.2002 |

На 01.01.2012 |

На 01.01.2013

Рисунок 2.4- Структура совокупных активов региональных банков

Спрос на продукты кредитования нестабилен по направлениям вложений. Так, если в 2008 году превалировал спрос на кредиты, депозиты и прочие размещенные средства, предоставленные нефинансовым предприятиям, который составлял в среднем 50% активов, то в настоящее время региональные банки практически на 40% увеличили долю кредитов и прочих размещенных средств, предоставленных физическим лицам.

|

|

|

|

На 01.01.2002 |

На 01.01.2012 |

На 01.01.2013

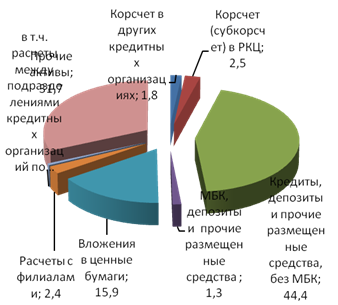

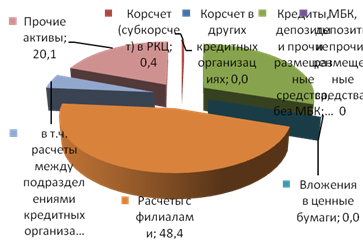

Рисунок 2.5 - Структура совокупных активов филиалов инорегиональных банков

Необходимо признать, что региональные банки изначально не могут конкурировать с инорегиональными банками по объёму предлагаемых продуктов. Региональные банки, как правило, не занимаются проектным финансированием и инвестиционным кредитованием под бизнес-план, и исключения здесь очень редки.

Эти данные свидетельствуют о смещении интереса банковских учреждений области к сегменту потребительского кредитования в условиях дефицита надежных платежеспособных клиентов - юридических лиц. Активизации этих процессов способствует относительно низкая насыщенность данного рынка и, соответственно, высокий потенциал роста, а также низкий уровень реальных денежных доходов населения области.

Структура ссудной задолженности показывает, что кредитование носит в основном кратко - и среднесрочный характер и не удовлетворяет спрос на долгосрочные кредиты. Вызвано такое положение отсутствием значительных долгосрочных ресурсов. Как мы отмечали выше, не только объёмы, но и сроки депозитных источников не отвечают требованиям, предъявляемым к инвестиционным ресурсам.

Препятствием в удовлетворении спроса на инвестиции является и экономическое состояние производственного сектора региона, предъявляющего данный вид спроса. Данный сектор, по-прежнему, характеризуется недостаточной платежеспособностью предприятий. По данным официальной статистики, около 36% предприятий области являются убыточными [34], а рентабельность большинства других крайне низка. Банки, в таких условиях, ведут достаточно рискованную кредитную политику, что отражается на просроченной задолженности в банковской системе области. Вследствие принимаемых рисков у банков области сложился неравномерный уровень просроченной задолженности.

Среди ценных бумаг, с которыми работают банки региона, можно выделить векселя и облигации. В Оренбургской области отсутствуют надёжные эмитенты, поэтому вложения в корпоративные ценные бумаги не выступают в качестве банковской услуги, способной удовлетворить спрос для инвестиций. Банками региона не предлагаются сложные инструменты фондового рынка: кредитные и процентные деривативы.

К сожалению, на сегодняшний день, средства банков не играют существенной роли в финансировании инвестиций реального сектора, не могут обеспечить длинное и дешевое финансирование масштабных инвестиционных проектов.

Как отмечает Котуков А.А., предприятия ведут достаточно активную инвестиционную деятельность самостоятельно, выступая не только в качестве основных потребителей инвестиционных ресурсов, но и в качестве инвесторов. Предприятия сами перераспределяют инвестиционные ресурсы, как между отраслями, так и между регионами, осуществляя, таким образом, функции, которые в развитых рыночных системах присущи, в первую очередь, банковским институтам [180].

Главным источником инвестиций в основной капитал для большинства организаций в 2011 году являлись собственные средства. По оценке «Независимой газеты» их использовали 87% респондентов, тогда как кредитные и заемные средства использовали 35% против 31% годом ранее. В ближайшей перспективе положение дел, похоже, не изменится. Так, в 2012 году российский бизнес по-прежнему намерен ориентироваться в основном на собственные средства. И это несмотря на то, что до 60% руководителей предприятий признались, что испытывают «недостаток собственных финансовых средств» [179].

В Оренбургской области основным источником финансирования инвестиций в основной капитал крупных и средних организаций в 2012-13 годах по-прежнему являлись собственные средства предприятий. Их доля в структуре источников финансирования инвестиций продолжала расти и составила около 70%.

Основными факторами негативных изменений спроса на банковские продукты [35] являются: ухудшение структуры активов с точки зрения ликвидности, увеличение степени напряженности платежей, увеличение уровня долговой нагрузки, формирование чистого оттока денежных средств, уменьшение объемов прибыли от продаж, прибыли до налогообложения и чистой прибыли, увеличение объема просроченной кредиторской задолженности, увеличение доли бартера и зачетов по отношению к выручке.

Подобные тенденции можно списать на кризис, отсутствие надежных заемщиков и спроса на кредитные ресурсы. Однако доля банковских кредитов в структуре инвестиций оставалась столь же незначительной (порядка 9%) даже в докризисный 2008 год. И это несмотря на значительный рост (в 24 раза!) объемов кредитования инвестиционных проектов в период с 2000 по 2008 годы. В кризис компании стали в большей степени полагаться на собственные средства, что отразилось и в структуре инвестиций [177].

Заинтересованность банков в выдаче долгосрочных кредитов не формируется только за счет наличия возможности кредитовать «в долгую». Важную роль играет, то большинство банков не хотят принимать специфические риски вложений в основные фонды. По-прежнему сохраняются проблемы в залоговом законодательстве и правоприменительной практике, существуют юридические трудности при истребовании и реализации залогов. Еще один аспект проблемы – качество самих проектов [177].

Низкая заинтересованность кредитных организаций в финансировании инвестиционных проектов ограничивает потенциал роста клиентов банка и, как следствие, бизнеса самой кредитной организации.

Складывается ситуация, когда кредитование реального сектора экономики в значительной степени финансируется его же ресурсами, размещенными в банковской системе. Такие формы, как выпуск долговых обязательств и продажа их на рынках, и, тем более, привлечение межбанковских кредитов, в особенности от нерезидентов, для кредитования реального сектора экономики, доступны незначительному количеству, как правило, крупнейших банков. Отечественными банками продукты по кредитованию представлены узко: залоговое и овердрафтное кредитование. Совершенно отсутствуют буферные ссуды, займы участия, ссуды финансирования основного капитала, секъюритизация активов [177].

В Оренбургской области наиболее значимыми факторами с позиции влияния на использование продуктов банков являлись: факторы, связанные с деятельностью предприятия (89,9%), уровень тарифов (78,0%), ставки по кредитам (77,6%), уверенность в кредитной организации (74,8%), набор услуг кредитной организации (74,5%), процедуры оформления документации при оказании услуг (73,5%), запросы на информацию при оказании услуг (68,0%), льготы кредитной организации предприятию (66,9%), ставки по депозитам в кредитной организации (63,2%). Наименее значимый фактор - наличие других источников средств (56,6%).

Факторами, которые преимущественно увеличивали использование банковских продуктов, прежде всего, были: деятельность предприятия, уверенность в кредитной организации, запросы на информацию при оказании услуг, льготы кредитной организации предприятию, процедуры оформления документации, набор продуктов кредитной организации, уровень тарифов, налогообложение предприятий. Фактором, который преимущественно уменьшал использование банковских услуг предприятиями, являлось наличие других источников средств.

Таким образом, консервативный подход предприятий к выбору кредитных организаций, во многом, определяется деятельностью самих банков, которые пока не в состоянии предложить предприятию услуги, соответствующие его потребностям и учитывающие специфику деятельности конкретного клиента.

Подводя итог, можно предположить, что в столь жестких условиях существования часть региональных (малых) банков будет вынуждена либо сворачивать деятельность и продавать бизнес инорегиональным акционерам, либо заниматься более рискованным бизнесом (что мы и видим на примере ОАО «Бузулукбанк», который после смены собственников, сменил приоритеты активных операций: уменьшил с 72,9% до 58,9% (от актива баланса [36]) объем чистой ссудной задолженности и с 0,01% до 12,8% увеличил чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, что явно не несет стабильности региональному банковскому сектору.

При этом в регионе складывается ситуация, когда вновь приходящие инорегиональные банки, не становятся достойной заменой регионалам. Длительные отношения с заемщиком в регионах часто формируются за счет хорошего понимания специфики местного бизнеса и возможности предоставить индивидуальный подход. Как справедливо отмечает председатель правления Райффайзенбанка П.Гурин: «Будучи федеральным банком, просто невозможно выработать продуктовую линейку для каждого отдельно взятого региона, учесть все потребности. У региональных банков всегда будет репутация кредитных организаций, лучше знающих своих клиентов» [177].

Анализ существующей региональной политики крупных банков показывает, что для регионов вполне реальной становятся угроза, когда, крупные банки крайне неохотно идут в депрессивные регионы, поскольку срок окупаемости инвестиций в данном случае существенно возрастает, а сегодня у большинства частных банков горизонт планирования ограничен 1-2 годами. В итоге, по общему мнению, исчезновение местных банков в таких регионах приведет к общему снижению уровня доступности банковских продуктов [177].

Развитие, данного сценария, по мнению экспертов, только усиливают ключевую проблему регионов, когда сохраняющиеся масштабы банковского сектора не адекватны потребностям региональной экономики и не в состоянии обеспечить ресурсами модернизацию экономики региона. С учетом многочисленных нерешенных проблем (дефицит долгосрочных ресурсов, высокая концентрация активов, в т. ч. на связанных заемщиках) это способно привести к заметному замедлению темпов роста банковских активов. В результате разрыв между потребностями реального сектора и возможностями банков будет только расти [177].

Мы согласны с мнением экспертов, что, безусловно, с рынка уйдет часть мелких «отмывочных» и кэптивных банков, которые не оказывали влияние на развитие банковского сектора, однако высока вероятность постепенного исчезновения нишевых региональных банков со сложившейся клиентской базой и вполне «рыночным» бизнесом. Даже если большинству банков с капиталом менее 180 млн. рублей удалось преодолеть необходимую планку, остается открытым вопрос – куда направить, очевидно, избыточные средства. Спрос на кредитные ресурсы восстанавливается крайне медленно, качественных заемщиков на всех не хватает. Таким образом, предложив в стратегии развития повысить капитализацию банковской системы, государство не предложило ни мер по наращиванию капитала, ни направлений размещения данных средств [177].

Представляет интерес, видение ситуации самими региональными банками. Так, по их мнению, основными тенденциями в региональной банковской системе Оренбургской области являются:

– окончательный захват в последние годы лидирующего положения филиалами банков федерального уровня и стабилизация этой ситуации;

– сохранение на протяжении длительного периода времени группы 4 ключевых региональных банков, конкурирующих, в первую очередь, между собой (ОАО «БАНК ОРЕНБУРГ», АКБ «ФОРШТАДТ» (ЗАО), ОАО «НИКО-БАНК», ОИКБ «РУСЬ» (ООО)).

В ближайшем будущем ожидается сохранение их роли в качестве основным оппонентов в рыночной борьбе. Роль преобладающих на региональном банковском рынке филиалов кредитных организаций федерального уровня, главным образом, сводится к определению ориентиров в ценовой конкуренции и стимулировании развития современных банковских технологий в региональных банках [177].

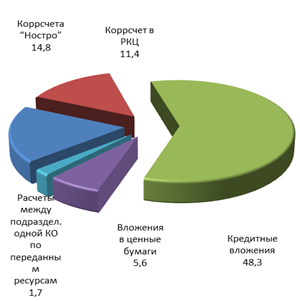

Проведённый нами анализ, роли региональных и инорегиональных банков на оренбургском банковском рынке, выявил основные банковские продукты, используемые банками для удовлетворения спроса клиентов, которые можно представить в виде схемы (см. рисунок 2.6).

Предложенная схема показывает очень ограниченную степень взаимодействия между реальным и банковским секторами экономики региона. По сути дела, подавляющее большинство предприятий работает с банками только по расчетно-кассовым операциям и ограниченно получает кредитные услуги. Банки очень редко помогают решать своим клиентам какие-либо другие насущные проблемы. Все это вместе взятое означает, что банковский сектор региона, по-прежнему, выполняет свои макроэкономические функции (минимизация трансакционных издержек реального сектора, межотраслевой перелив капитала и т.д.) недостаточно.

Оценка роли банковского сектора на рынке услуг Оренбургской области позволяет сделать вывод о том, что удовлетворение спроса на банковские услуги зависит не только от деятельности банков, как производителей банковских продуктов, но и от состояния производственного сектора и от активности сектора домохозяйств, предъявляющего спрос на банковские услуги.

Выполненный в работе анализ позволил нам выделить факторы, влияющие на состояние рынка банковских услуг Оренбургской области (см. таблицу 2.6).

Рисунок 2.6 - Предложение банковских продуктов кредитными

организациями оренбургского региона и удовлетворение спроса на них

Рисунок 2.6 - Предложение банковских продуктов кредитными

организациями оренбургского региона и удовлетворение спроса на них

Выявление факторов, оказывающих влияние на экономический потенциал и воспроизводственные возможности региона, доказывает, что целью банков является только собственное развитие. Они игнорируют необходимость удовлетворения спроса на банковские услуги субъектов региона. Данные факторы оказывают негативное влияние на развитие производственного сектора и не стимулируют малый и средний бизнес

Таблица 2.6 – Факторы, влияющие на состояние регионального рынка банковских продуктов

|

Наименование фактора |

Характеристика действия фактора |

Влияние факторов на экономику региона, включая банковский сектор |

|

Структура собственности в реальной экономике и в банковском секторе |

- собственниками большей части региональных банков и значительной части крупных объектов реального сектора являются представители других регионов. |

- преобладание иногородних собственников, предъявляющих спрос на услуги иногородних банков; - решение иногородними акционерами своих задач приводит к переориентированию таких банков на другие регионы, вне места их регистрации. |

|

Концентрация и централизация промышленного производства и банковского капитала |

- неравномерность распределения банков по территории региона; - ограничение возможностей увеличения капиталов региональных банков. |

- концентрация привела к тому, что на 10 крупнейших предприятиях области производится более 60% товарной продукции области; - средние и малые предприятия “выдавливаются” из сферы производства в сферу посредничества и торговли. |

|

Пространственное размещение банков |

- сосредоточение банковских капиталов в региональных “финансовых центрах” и развитие депрессивных тенденций в экономике отдалённых районов области. |

- не обеспечивает равномерный доступ клиентов к банковским услугам; - снижает степень клиентоориентированности банковских продуктов. |

|

Направленность деятельности региональных банков (общественная, коммерческая и благотворительная) |

- отсутствие стимулов удовлетворения потребностей региона и его населения; - степень участия в реализации программ кредитования малообеспеченных заёмщиков из бюджетных организаций; - падение конкурентоспособности региональных банков по сравнению с инорегиональными; - узкий ассортимент банковских услуг на региональном рынке; - характер благотворительности. |

- развитие экономики региона не является первоочередной задачей стратегии филиалов инорегиональных банков; - региональные банки участвуют в реализации ряда программ: “Доступное жильё”, “Сельский дом” и др.; - предприятия и население отдалённых и сельских районов удовлетворяют спрос на банковские услуги только в филиалах Сбербанка и Россельхозбанка; - малокапитальные региональные производители и социальные учреждения не получают помощи от банков, благотворительность только заявляется, реально переходя в завуалированную форму саморекламы через спонсорство. |

Источник: Составлено автором.

Результат исследования показывает отсутствие среды для реализации среднесрочных и долгосрочных продуктов депозитного и кредитного характера, констатирует ограниченность предлагаемых продуктов (по сравнению с ассортиментом зарубежных банков), низкую клиенторориентированность продуктов банков. Таким образом, сегодня требуется осуществление качественных изменений в подходах к оказанию банковских услуг. Необходима активизация деятельности регионального банковского сектора, связанная не только с минимальным ассортиментом банковских продуктов, но и с деятельностью производственного сектора, сектора сбережений, выступающих в качестве субъектов, предъявляющих данные виды спроса.

[33] http://www.cbr.ru/regions/OLAP.asp

[34] В Оренбуржье удельный вес убыточных предприятий в общем количестве крупных и средних предприятий составил 36,2% [178]

[35] По сравнению с 2011 годом сократилась доля кредитов банков в общем объеме источников финансирования инвестиций у предприятий, наиболее значительно – у предприятий по производству и распределению электроэнергии, газа и воды. В то же время возросла роль кредитов банков как источника инвестиций у предприятий, относящихся к виду деятельности "Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования".

[36] Бухгалтерский баланс (публикуемая форма) на «1» апреля 2012 г .http://www. buzulukbank.ru/period reports.html

| Предыдущая |