Т.Н. Зверькова

Региональные банки в системе финансового посредничества

Монография / Зверькова Т.Н. – Оренбург: Издательство «ООО «Агентство Пресса», 2014. – 262 с.

| Предыдущая |

2. Региональные банки на рынке банковских продуктов

2.1. Социально-экономические предпосылки функционирования и развития региональных банков

Современное состояние регионального банковского сектора невозможно оценить без рассмотрения этапа его появления и первоначального развития. Непродолжительная история оренбургского банковского сектора показывает, что создание региональных банков происходило по общему сценарию: из бывших госбанков были организованы «Жилсоцбанк», «ОрИндБанк (Промстройбанк)» и «Агропромбанк», из вновь созданных «заметный след» оставили коммерческие банки «Южный Урал», «Стромкомбанк» и «Оренбургладабанк». В основном региональные банки открывались в 1990-1991 гг. (в 1990 г. – открылось 37, а в 1991 г. – 9 региональных банков, на базе отделений бывших специализированных банков). Их количество по состоянию на 1 января 1992 года достигло 48, из них 21 банк имел уставный капитал менее 5 млн. рублей. Для учреждения банка больших средств не требовалось, было достаточно 500 тысяч рублей.

При отсутствии «правил игры» и навыков работы в рыночных условиях, с незначительными капиталами, со старыми кадрами и «советскими» представлениями о банковских продуктах, региональные банки, по сути, вынуждены были создавать новые подходы к организации банковской деятельности.

Изменения в количестве кредитных организаций показывает усиление неравномерности развития региональных банков, которые в основном были образованы с «нуля», и изначально были в худшем положении, чем реорганизованные филиалы бывших отраслевых госбанков.

Оказавшись в условиях выживания, региональные банки и их клиенты утратили ориентацию на экономический рост, на участие в воспроизводственном процессе. Из продуктов банков востребованными остались только расчетно-кассовые и спекулятивные операции с иностранной валютой, на которых и сфокусировалась деятельность региональных банков. Кредитование осуществлялось в ограниченных размерах и на короткий срок. Всё это обусловило отзыв лицензий у большинства банков.

Рассматривая, 15 лет назад, регионы РФ по степени развитости банковских секторов экономист М.Делягин отнес Оренбургскую область к регионам-донорам. Особенностью регионов этой группы являлось то, что активы региональных банков значительно отставали от финансовых возможностей экономики региона. Значительная часть финансовых потоков этих регионов уходила за их пределы через филиалы инорегиональных банков. Банки этих регионов, как правило, были невелики и ориентированы на обслуживание предприятий региона. Следствием ориентации на предприятия являлось, как правило, повышенная зависимость от централизованных кредитных ресурсов, и растущая в условиях нарастания кризиса неплатежей неустойчивость их положения [168].

Нами, в исследовании, проведенном 5 лет назад, банковский сектор Оренбургского региона характеризовался также как недостаточно развитый, в котором малое количество банков и их неравномерное территориальное распределение дополнялось преобладанием филиалов инорегиональных банков, ориентированных в основном на развитие потребительского кредитования.

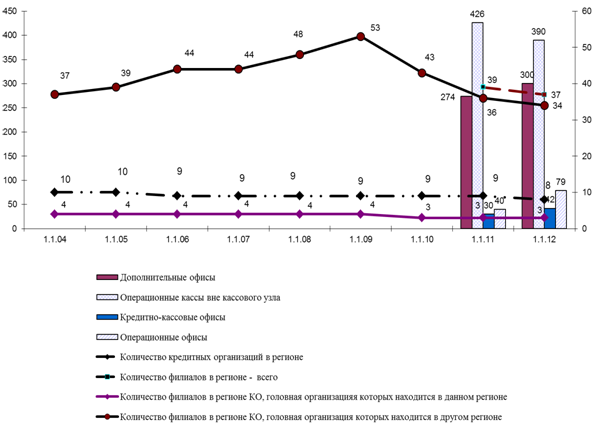

В настоящее время тенденция сокращения самостоятельных региональных банков по-прежнему продолжается. Вместе с тем, значительной для региона стала ситуация замещения филиалов инорегиональных банков внутренними структурными подразделениями (в основном операционными офисами) (см. рисунок 2.1).

Рисунок 2.1 – Развитие банковского сектора Оренбургской области 2004-2012 гг.

Банковский сектор Оренбургской области на 01.01.2013 года представлен 8 региональными кредитными; 17 филиалами инорегиональных банков; а также 311 дополнительными офисами, 5 представительствами, 46 кредитно-кассовыми и 110 операционными офисами кредитных организаций и филиалов (см. приложения Е, Ж, И).

По данным Банка России в 2012 году сокращение числа действующих кредитных организаций было характерно для большинства российских регионов: число региональных банков уменьшилось с 466 до 450. Темпы прироста активов региональных банков в 2012 году (15,3%) были ниже темпов прироста активов банковского сектора в целом (18,9%). В результате доля региональных банков в совокупных активах банковского сектора по итогам года сократилась с 12,0 до 11,6%. Темпы прироста капитала (15,0%) и прибыли (17,1%) за 2012 год также были несколько ниже аналогичных показателей по банковскому сектору в целом. Вместе с тем необходимо отметить, что показатели рентабельности региональных банков ниже соответствующих показателей банковского сектора в целом.[19]

Изучая современное состояние банковского сектора Оренбургской области необходимо констатировать, что реально на региональный рынок банковских продуктов (по объёму капитала, размеру прибыли, привлечённых и размещённых средств) оказывают влияние четыре региональных банка - ОАО КБ «Оренбург», АКБ «Форштадт» (ЗАО), Оренбургский ипотечный коммерческий банк «Русь» (ООО)», ОАО «НОВЫЙ ИНВЕСТИЦИОННО-КОММЕРЧЕСКИЙ ОРЕНБУРГСКИЙ БАНК РАЗВИТИЯ ПРОМЫШЛЕННОСТИ» (ОАО «НИКО-БАНК»), которые в совокупности имеют от 80 до 90% ресурсов, привлеченных региональными банками.

Среди самих региональных банков выявлена тенденция к дифференциации. Выделяются успешные региональные банки, выстроившие свой бизнес на рыночном обслуживании местного капитала, имеющие определенную независимость от региональной политической власти (Банки АКБ «Форштадт» (ЗАО), ОАО «НИКО-БАНК») и банки «специализирующиеся» на удовлетворении потребностей областной и городской администрации (Банк ОАО КБ «Оренбург», Оренбургский ипотечный коммерческий банк «Русь» (ООО)). Данные банки считаются «опорными» и «индивидуально» допускаются к реализации местных программ развития региона (ипотечная программа - ОИКБ «Русь» (ООО) [20], льготное кредитование работников бюджетной сферы - банк ОАО КБ «Оренбург» [21]). Банки «администрации» имеют определенное преимущество, но пока они проигрывают «рыночным» банкам в динамике своего развития и более испытывают трудности при выполнении «социальных программ» администрации. К третьим можно отнести банки образованные в пределах одного региона области (Банки ОАО КБ «Спутник», ОАО «Бузулукбанк», ОАО КБ «Акцент»). Не имея возможности выхода на финансовые рынки, не обладая возможностью увеличения своих капиталов, обслуживая в основном местных производителей, такие банки «обречены» на поглощение или ликвидацию. К третьей группе можно отнести ОАО «Акционерный коммерческий банк «НОСТА», «переместивший» свой основной бизнес в столицу.

Основополагающее воздействие на формирование рынка банковских услуг, в Оренбургской области, оказывает преобладание «чужой» собственности в экономике региона, концентрация и централизация промышленного и банковского капитала, неравномерное размещение банков.

Вопрос о структуре собственности, в большинстве случаев, является трудноизучаемым. Это связано, во-первых, с нежеланием собственников раскрывать информацию об её источниках, во-вторых, – является средством защиты от недружественного поглощения. Данные о структуре собственности, с учётом проблем достоверности информации, меняются из-за постоянного передела собственности. Принадлежность предприятий к местной региональной экономике следует тестировать не столько по территориальному признаку, сколько по источнику формирования капитала. Более важно исследовать, кто является учредителем, реальным хозяином, кто удовлетворяет потребность в инвестициях.

Исследования показывают, что за последнее десятилетие в Оренбургской области сформировалась структура экономики, характеризующаяся значительной долей ресурсных добывающих отраслей промышленности. Как отмечают Корабейников И.Н. и др., «объективный и естественный характер структурных сдвигов не означает, что они являются желательными и оптимальными с точки зрения долгосрочных интересов Оренбургской области», поскольку:

- развитие и функционирование отраслей промышленности происходит на далекой от современного уровня развитых стран технологической базе, что делает конкурентные преимущества ненадежными и временными;

- неизбежное исчерпание ресурсных месторождений может привести к сокращению производства, росту затрат и снижению его конкурентоспособности;

- существующая структура экспорта области делает экономику и, как следствие, областной бюджет зависимыми от колебаний конъюнктуры на мировых товарных рынках;

- развитие отраслей промышленности, направленных на экспорт, приводит к значительному притоку капитала, не обеспеченному отраслями внутреннего потребления, что создает предпосылки для развития инфляционных процессов (инфляция спроса);

- отсутствует перераспределение поступающих в область капиталов между различными отраслями промышленности, что создает непрерывный перекос в отраслевом балансе региона (инфляция предложения) и ряд других.

Такое положение резко снижает конкурентоспособность региона, устойчивость и эффективность его развития [169,С.68].

Если рассматривать потенциальных клиентов региональных банков, то приходится констатировать, что в настоящее время лидер в структуре промышленности области - добыча углеводородов. Объем производства составил 42 процента от всей промышленной продукции области, что оказывает сильное влияние на развитие банковского сектора региона. Удельный вес машиностроительного комплекса в общем объеме отгруженной продукции обрабатывающих производств в 2008 году составил всего 10,4 процента [170].

Так, Оренбургский филиал «Газпромбанка» монопольно удовлетворяет потребности ООО «Газпром добыча Оренбург» и предприятий - клиентов газовой отрасли. Интегрированные банки, нацеленные на первоочередное удовлетворение потребностей своих учредителей, не заинтересованы в развитии местной промышленности и сельского хозяйства, а потребности мелкого и среднего бизнеса не представляют, по большей части, для них интереса.

Филиал «Газпромбанка» при удовлетворении потребностей региональной экономики и при принятии решений руководствуется не столько рыночными интересами, сколько интересами собственника.

По мнению самой администрации Оренбургской области - машиностроительный комплекс области характеризуется низкой долей выпуска продукции оборонно-промышленного комплекса и конкурентной импортозамещающей продукции, востребованной на внутреннем и внешнем рынках [171].

Конкурентная среда на территории Оренбургской области в настоящее время характеризуется как достаточно развитая, абсолютно монополизированные рынки (за исключением рынков функционирования естественных монополий) отсутствуют. Вместе с тем на отдельных рынках отмечается высокий уровень административных барьеров, привилегированное положение одних предприятий по отношению к другим, недостаточная информационная открытость, инфраструктурные ограничения.[22]

Более 90% крупных и средних предприятий области обслуживаются в филиалах иногородних банков, где и удовлетворяют свои потребности в банковских продуктах.

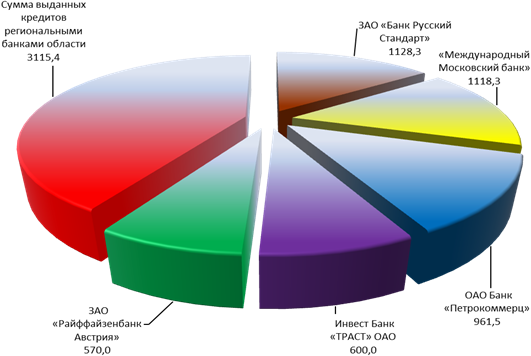

В Оренбургской области кредитование предприятий различных форм собственности и населения осуществляют не только кредитные организации области, но и банки Республик Башкортостан и Татарстан, Москвы и Московской области, Санкт-Петербурга, Самары, Челябинска, Екатеринбурга и других регионов. На 01.01.2007 года кредитование предприятий различных форм собственности и населения кредитными организациями, не имеющими филиалов на территории Оренбургской области осуществлялось в основном столичными банками (см. рисунок 2.2).

На рисунке видно, что инорегиональными банками, не имеющими филиалов, было выдано кредитов заемщикам Оренбургской области больше в 1,3 раза, чем региональными.

Рисунок 2.2 - Кредитование предприятий различных форм собственности и населения кредитными организациями, не имеющими филиалов на территории Оренбургской области на 1.01.07 г. (в млн. рублей)

Более одной четверти объема кредитов, полученных заемщиками Оренбургской области, предоставили 56 кредитных организаций, не имеющих филиалов на территории области. Основной (около 60%) объем кредитов был направлен в обрабатывающие производства. Наибольшие суммы кредитов были выданы банками: ЗАО «Банк Русский Стандарт» – 1128,3 млн. руб., «Международный Московский банк» – 1118,3 млн. руб.. ОАО Банк «Петрокоммерц» – 961,5 млн. руб., Инвест Банк «ТРАСТ» ОАО – 600,0 млн. руб., ЗАО «Райффайзенбанк Австрия» – 570,0 млн. руб. Чем не трансграничное кредитование? [172].

В последующие годы данная тенденция получила дальнейшее развитие, и к 2012 году объем «трансграничного» кредитования кредитными организациями, расположенными на другой территории и не имеющими филиалов на территории области увеличился до 28,9% всей задолженности по кредитам, выданным заемщикам Оренбургской области и более чем в 2,5 раза превысил объем кредитов, выданных региональными банками. При этом, если по юридическим лицам и индивидуальным предпринимателям «трансграничными» банками было выдано кредитов чуть более чем в 2 раза, то по кредитам физическим лицам «разрыв» составил уже более чем 3 раза.

В 2013 году данная тенденция получила продолжение. Наибольший объем задолженности по кредитам был сосредоточен в кредитных организациях, расположенных на другой территории и имеющих филиалы на территории области (55,2%). При этом наиболее значительный темп роста задолженности наблюдался в кредитных организациях, расположенных на другой территории, не имеющих филиалы на территории области (129,0%).[23]

Таким образом, к сожалению, региональные банки, теряют свою долю рынка, уступая её инорегиональным банкам.

Хотя региональные банки полностью доказали свою надежность во время финансового кризиса 2008 г., сейчас они с трудом выдерживают конкуренцию с филиалами инорегиональных банков. Мотивом, побуждающим оренбургские предприятия к переходу на обслуживание в филиалы инорегиональных банков, является доступность и качество их продуктов. При этом крупные банки предпочитают иметь дело с клиентами, осуществляющими масштабные денежные обороты. Мелкая клиентура зачастую потенциально не представляет для них интереса.

В Оренбургской области в 90-е годы были проданы все крупные и средние предприятия, практически не осталось местной промышленности по сравнению с соседями - Башкортостаном и Татарстаном. В структуре экономик этих республик значительный вес занимает местная промышленность и, соответственно, местные банки. [24]

Экономика Татарстана «показывает», что именно развитые региональные банки, непосредственно, связанные с экономикой региона, являются своего рода «глобальной» финансово-экономической сетью, объединяющей экономику страны в одно целое.

В структуре собственников предприятий Оренбургской области преобладают инорегиональные (чаще московские) собственники и незначительную долю занимают местные (муниципальные) собственники. Соответственно, эта пропорция в распределении собственности зеркально отразилась на региональном банковском рынке. [25]

Распределение банковского рынка Оренбургской области по составу учредителей показало (см. приложение Г), что к статусу местного банка по признаку состава акционеров из восьми банков можно отнести только ОАО КБ «Оренбург», Оренбургский ипотечный коммерческий банк «Русь» (ООО), ОАО «Спутник», и с «большой долей условности» - АКБ «Форштадт» (ЗАО) [26].

При рассмотрении состава акционеров других банков выявлено, что у пяти банков местные собственники или утратили контрольный пакет, или готовят банки к продаже. ОАО «Акционерный коммерческий банк «НСТ-банк», который прошел путь от создания его основным акционером крупнейшим ОАО «Носта» (ОХМК), до продажи всего пакета московским акционерам, уже переместил основной бизнес в центр. В конце 2011 года московские акционеры банка «ООО КБ «Агросоюз», перенесли место нахождения банка в г. Москва, оставив в Оренбурге только филиал.

В связи с этим, нам представляется, что достаточно устойчивые позиции местной власти и капитала имеются только в банках ОАО КБ «Оренбург» и Оренбургский ипотечный коммерческий банк «Русь» (ООО).

Несмотря на постоянное увеличение собственных средств региональных банков тенденция снижения совокупного капитала (доли) банковского сектора Оренбургской области свойственна практически всем регионам. За последние 8 лет доля в совокупном капитале банковского сектора региональных банков снизилась на 2,6%, тогда как банки контролируемые государством смогли нарастить долю в капитале на 14,3% (см. таблицу 2.1).

Таблица 2.1 - Показатели отдельных групп кредитных организаций РФ (доля в совокупном капитале банковского сектора, %)

|

Группа кредитных организаций |

Доля в совокупном капитале банковского сектора на 1 января, % |

||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Изменение по отношению к 01.01.06 |

|

|

Банки, контролируемые государством |

33,9 |

32,4 |

40,8 |

47,2 |

48,9 |

47,3 |

50,8 |

48,2 |

14,3 |

|

Банки, контролируемые иностранным капиталом |

9,2 |

12,7 |

15,7 |

17,2 |

16,9 |

19,1 |

17,6 |

19,2 |

10 |

|

Крупные частные банки |

42,1 |

42,3 |

33,5 |

27,6 |

27,4 |

26,9 |

24,9 |

26,1 |

-16 |

|

Средние и малые банки Московского региона |

9,0 |

7,0 |

2,6 |

4,6 |

3,4 |

3,5 |

3,4 |

3,3 |

-5,7 |

|

Региональные средние и малые банки |

5,6 |

5,4 |

4,3 |

3,6 |

3,1 |

2,9 |

3,1 |

3,0 |

-2,6 |

|

Небанковские КО |

0,2 |

0,2 |

0,1 |

0,1 |

0,2 |

0,3 |

0,2 |

0,2 |

0 |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

0 |

Источник: Отчеты о развитии банковского сектора и банковского надзора в 2006 -2012 годах [http://www.cbr.ru/publ/main.asp?Prtid=Nadzor]

По данным Банка России по группам кредитных организаций источники роста собственных средств несколько отличались. В группе банков, контролируемых государством, основными факторами прироста капитала были прибыль и сформированные из нее фонды (61,2% суммы источников прироста), а также субординированные кредиты (28,5%). Капитализация банков, контролируемых иностранным капиталом, также выросла главным образом за счет прибыли (52,6%) и субординированных кредитов (24,8%). В то же время в подгруппе банков, находящихся под существенным влиянием резидентов Российской Федерации, доли субординированных кредитов и прибыли были иными (38,8 и 35,8% соответственно). Капитализация крупных частных банков увеличилась главным образом за счет роста уставного капитала и эмиссионного дохода (суммарно 36,8%), прибыли и сформированных из нее фондов (36,1%), субординированных кредитов (19,5%). В группе средних и малых банков Московского региона собственные средства выросли за счет уставного капитала (45,6%), прибыли и сформированных из нее фондов (28,9%), субординированных кредитов (15,1%). Капитализация средних и малых региональных банков возросла в основном за счет роста прибыли и сформированных из нее фондов (36,6%), уставного капитала и эмиссионного дохода (28,5%), субординированных кредитов (14,8%) . [27]

Исследования [173] показывают, что в большинстве регионов России достаточно высок уровень концентрации промышленного производства. Например, в Оренбургской области на 10 крупнейших предприятиях производится более 60% товарной продукции области. Вместе с тем, количество мелких и средних предприятий, обеспечивающих в странах рыночной экономики до 80% прироста новых рабочих мест, явно недостаточно. Если бы в России уровень развития мелкого и среднего предпринимательства достиг хотя бы половины уровня развитых стран, то в регионе насчитывалось бы чет банка России около 100 тыс. таких предприятий против 2,6 тысяч в настоящее время.

Ситуация со становлением малого и частного предпринимательства складывается как в России, так и на оренбургском рынке недостаточно благоприятно. Во-первых, доля малого и среднего бизнеса в региональном производстве крайне мала и незначительно количество зарегистрированных малых предприятий. Надо учитывать еще и тот факт, что большая их часть преобразована из кооперативов, уже действовавших до этого. Во-вторых, формирование малого и среднего предпринимательства происходит стихийно и преимущественно не в сфере производства, а в сфере посредничества, причем мелкотоварной торговли. Всё это приводит к тому, что реально у региональных банков выбор клиентов ограничивается только средними и малыми предприятиями [173].[28]

Монополизированное развитие экономики Оренбургской области подкрепляется и «неравным» подходом самой администрации области к поддержке местных банков и производителей: «К сожалению, у нас в регионе нет системы госзаказа. Это касается не только государственных чиновников, но и управленцев от монополий, поскольку большинство монополий являются государственными». Крупные межрегиональные корпорации и холдинги в Оренбургской области ежегодно потребляют товаров и услуг на сумму 20 - 25 млрд. рублей, между тем, местным предприятиям перепадает от этих средств только 2 - 3 млрд. рублей, остальные заказы выполняют столичные компании. «Власть должна регулировать взаимоотношения монополистов с другими предприятиями, а не стоять в стороне. Необходимо выращивание промышленных территориально-отраслевых кластеров», - подчеркивает директор ОСПП - В. Лагуновский [68].

Продолжающиеся в последние годы в России масштабные слияния кредитных учреждений, приводят к формированию банков федерального значения, желающих таким путем обеспечить господствующие позиции на региональных рынках и экономию на масштабах производства банковских продуктов. Однако банками не всегда учитывается специфика своей деятельности, в которой их позиции на рынке определяются не столько размером и численностью конкурентов, сколько возможностью свободного доступа на рынок. Банки должны добиваться повышения доходности за счет расширения своих услуг, клиентуры и диверсификации своей деятельности.

В Оренбургской области, ситуация с концентрацией, схожа с общероссийской. Лидирующие позиции на рынке банковских услуг, как и большинства других регионов, принадлежат Сберегательному банку России и ОAО “Россельхозбанк”.

Существенные объемы активных и пассивных операций проводят, работающие на территории региона, филиалы «Сбербанка», «Газпромбанка», «Россельхозбанка», ВТБ, «Агропромкредита» на долю которых приходится до 70% суммы средств на счетах физических лиц. Всего 5 банков имеют от 50% до 70% объема регионального рынка, и их доля присутствия постоянно увеличивается.

Считаем, что одной из причин сложившегося положения остаётся диспропорция в распределении капиталов банков. Диспропорции усиливаются недостаточной степенью регулирования государством монополизации рынка банковских услуг, неэффективностью антимонопольной политики государства в банковской сфере, неспособностью Федеральной антимонопольной службой остановить концентрацию капиталов банков в руках государства под вывеской госбанков (ОAО Банк «ВТБ», ОAО «Россельхозбанк» и др.). Влияние отдельных коммерческих банков на стратегически важные для страны производства и ресурсы становится определяющим.

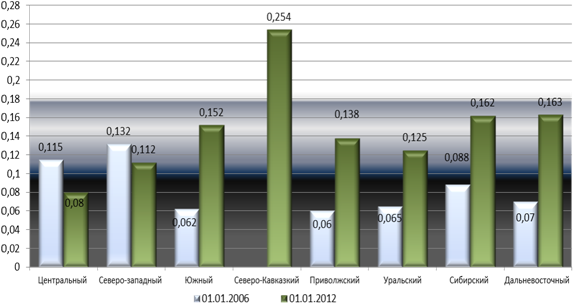

Тенденция концентрации современного банковского сектора Российской Федерации дополняется чрезмерной централизацией. Усиливается дисбаланс в распределении активов кредитных учреждений по территории страны (см. рисунок 2.3).

Рисунок 2.3 - Концентрация активов действующих кредитных организаций по федеральным округам Российской Федерации за период с 2006 по 2012 годы [29]

Рисунок показывает, что банковское обслуживание, в целом, по стране развито неравномерно, что снижает уровень конкуренции в банковском деле. В 2011 году сохранились сложившиеся региональные различия по уровню концентрации на рынке банковских продуктов (см. рисунок 2.3). При этом для большинства федеральных округов характерно незначительное повышение индекса в пределах среднего уровня концентрации активов (значение ИХХ от 0,10 до 0,18), что обусловливается развитием сетей структурных подразделений крупных кредитных организаций в регионах функционирования региональных банков.

По данным Банка России, в 2012 году сохранилась тенденция к повышению показателей, характеризующих концентрацию банковской деятельности. Доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора за 2012 год изменилась незначительно и по итогам года составила 94,3% (по результатам 2011 года – 94,1%); за пять лет (2008–2012 годы) этот показатель вырос на 2,7 процентного пункта. Доля пяти крупнейших банков в активах за 2012 год увеличилась с 50,0 до 50,3%, а за пять лет – возросла на 8 процентных пунктов.

На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 1.01.2013 приходилось 92,8% совокупного капитала банковского сектора (на 1.01.2012 – 92,5%), в том числе на пять крупнейших банков – 48,4% (на 1.01.2012 – 50,1%). Количество кредитных организаций с капиталом свыше 1 млрд. рублей за 2012 год выросло с 315 до 346; на них приходилось почти 96,4% совокупного положительного капитала банковского сектора. Количество кредитных организаций с капиталом свыше 300 млн. рублей за 2012 год возросло с 623 до 654, а их доля в совокупном положительном капитале увеличилась с 98,7 до 99,0%.

Распространенные в международной практике количественные оценки концентрации показывают, что уровень концентрации банковских активов в 2012 году оставался умеренным. Это обусловлено в том числе функционированием значительного числа небольших кредитных организаций. Индекс концентрации активов увеличился до среднего уровня: на 1.01.2013 он составил 0,101, выйдя за границы диапазона, в котором данный показатель находился в течение трех предыдущих лет (0,087–0,092). Концентрация капитала за отчетный год незначительно снизилась: с 0,101 до 0,092. На среднем уровне остается концентрация кредитов нефинансовым организациям (значение индекса ИХХ по итогам 2012 года не изменилось и составило 0,133).

Наиболее высокой остается концентрация на рынке вкладов населения, хотя в 2012 году сохранялась тенденция к ее снижению. В 2012 году сохранились сложившиеся различия между регионами по уровню концентрации банковских услуг. При этом для большинства федеральных округов характерен средний уровень концентрации активов (значение ИХХ от 0,10 до 0,18), что обусловлено развитием региональных сетей структурных подразделений кредитных организаций.[30]

Представляет интерес сравнение среднероссийских индексов Херфиндаля-Хиршмана и показателей оренбургского банковского сектора, представленных в таблице 2.2.

Таблица 2.2 - Сравнение среднероссийских индексов Херфиндаля-Хиршмана и показателей оренбургского банковского сектора

|

Индекс |

по России |

по Оренбургской области |

Значение индекса для Оренбургской области |

|

по активам |

0,092 |

0,2 |

высокий уровень концентрации |

|

по кредитам и прочим размещенным средствам, предоставленным нефинансовым организациям-резидентам |

0,133 |

0,32 |

высокий уровень концентрации |

|

вклады физических лиц |

0,225 |

0,2 |

высокий уровень концентрации |

|

капитал |

0,101 |

0,23 |

высокий уровень концентрации |

Источник: Рассчитано автором на основе бюллетеня банковской статистики и отчета Банка России [ http://www.cbr.ru/publ/main.asp?Prtid=BBSR]

Из результатов проведенных расчетов следует, что в последнее время наблюдается устойчивая тенденция повышения концентрации (монополизации) на рынке банковских продуктов области. Так, индекс по кредитам и прочим размещенным средствам, предоставленным нефинансовым организациям-резидентам превышает показатель по России в 2,4 раза, переходя из категории умеренно концентрированного в высококонцентрированный рынок. Аналогичная тенденция наблюдается по всем индексам. Филиалы инорегиональных банков продолжают занимать доминирующее положение (практически до 80%, на региональном рынке).

Общепринято, что столичные банки через свои филиалы, сосредотачивая средства регионов, в дальнейшем, кредитуют крупных инорегиональных клиентов. Средства региона, попадая на те рынки, где присутствует интерес инорегиональных банков, идут на развитие местной промышленности других регионов. Развитие экономики оренбургского региона в миссиях инорегиональных банков не присутствует.

Статистика Оренбургских региональных банков показывает, что самостоятельные банки региона кредитуют, в основном, заемщиков, зарегистрированных на территории области, но по некоторым региональным банкам от 50 до 90% их кредитного портфеля направлено на кредитование инорегиональных заёмщиков - юридических лиц.

Таким образом, региональные банки так же участвуют в «трансграничной» тенденции, выводя ресурсы области за её пределы. Наиболее это относится к банкам с преобладанием (или контрольным пакетом) в капитале инорегиональных акционеров.

Помимо неравномерной концентрации банковского капитала, сложным остаётся вопрос распределения банков по территориям. Пространственное размещение банковского сектора в России, в настоящее время, определяется банками, аккумулирующими ресурсы. В масштабах страны это приводит к дифференциации территорий - потребителей инвестиций. Главным образом это предприятия сырьевых отраслей и банков, предоставляющих их. Можно констатировать, что в России продолжает формироваться моноцентрическая модель банковского рынка с единым перераспределительным центром в г. Москва.

Таблица 2.3 - Показатели отдельных групп кредитных организаций РФ (количество кредитных организаций) [31]

|

Группа кредитных организаций |

Количество кредитных организаций, на 01 января |

||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Изменение в % по отношению к 01.01.06 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Банки, контролируемые государством |

32 |

31 |

24 |

18 |

22 |

27 |

26 |

25 |

-21,9 |

|

Банки, контролируемые иностранным капиталом |

51 |

64 |

85 |

101 |

106 |

108 |

108 |

112 |

119,6 |

|

Крупные частные банки |

158 |

152 |

147 |

136 |

136 |

131 |

132 |

128 |

-19,0 |

|

Средние и малые банки Московского региона |

463 |

422 |

382 |

360 |

334 |

317 |

301 |

291 |

-37,1 |

|

Региональные средние и малые банки |

501 |

474 |

454 |

443 |

409 |

372 |

355 |

341 |

-31,9 |

|

Небанковские КО |

48 |

46 |

44 |

50 |

51 |

57 |

56 |

59 |

22,9 |

|

Всего |

1253 |

1189 |

1136 |

1108 |

1058 |

1012 |

978 |

956 |

-23,7 |

Источник: Рассчитано автором на основе отчетов о развитии банковского сектора и банковского надзора в 2006-2012 гг.// http://www.cbr.ru /publ/main. asp?Prtid=Nadzor

Большая часть крупных российских банков зарегистрирована и действует в Москве и Санкт-Петербурге, тогда как малые банки, по крайней мере, количественно, преобладают в регионах. Московский рынок по количеству банков превышает любой региональный российский рынок в десятки раз, а по объему совершаемых на нем операций - уже в сотни раз (см. таблицу 2.3 и приложение К).

Статистика показывает, что за последние 8 лет в количественном выражении наибольшие “потери” понесли средние и малые банки Московского региона и региональные средние и малые банки – 182 (37,1%) и 152 (31,9%) соответственно, т.е. практически каждый четвертый банк.

Количественное соотношение местных банков и филиалов банков из других регионов меняется в сторону последних. В регионах количество местных банков в несколько раз меньше, чем филиалов банков других территорий.

Вместе с тем, необходимо отметить, что постоянно повторяющийся тезис о «предвзятом» отношении к региональным банкам не совсем подтверждается статистикой. Так, наибольшие «потери» понесли в реальности, как в количественном соотношении, так и доли в совокупных активах и пассивах банковского сектора, средние и малые банки Московского региона (см. таблицу 2.4).

Банковский сектор Оренбургской области, в силу территориальной особенности размещения потребителей банковских продуктов, не может характеризоваться как имеющий развитую сеть банковских учреждений. Данные о количестве кредитных организаций, объемах и структуре привлеченных и размещенных средств свидетельствуют, о том что в Оренбургской области происходит сосредоточение банковских капиталов в «региональных финансовых центрах» (кредитные учреждения (банки и филиалы) сосредоточены в основном в административном и промышленном центре области - г. Оренбурге (23) (см. приложения Ж и К ).

Таблица 2.4 - Динамика изменения долей групп кредитных организаций на рынке

|

Группа кредитных организаций |

Изменение количества кредитных организаций(в шт.) |

Изменение в %, по отношению на 01.01.13 к 01.01.06 |

||

|

Количество кредитных организаций |

Доля в совокупных активах банковского сектора, % |

Доля в совокупном капитале банковского сектора, % |

||

|

1 |

2 |

3 |

4 |

5 |

|

Банки, контролируемые государством |

-7 |

-21,9 |

12,7 |

14,3 |

|

Банки, контролируемые иностранным капиталом |

61 |

119,6 |

117,8 |

10 |

|

Крупные частные банки |

-30 |

-19,0 |

-26,3 |

-16 |

|

Средние и малые банки Московского региона |

-172 |

-37,1 |

-60,0 |

-5,7 |

|

Региональные средние и малые банки |

-160 |

-31,9 |

-37,3 |

-2,6 |

|

Небанковские кредитные организации |

11 |

22,9 |

-19,9 |

0 |

|

Всего |

-297 |

-23,7 |

0,0 |

0 |

Источник: Рассчитано автором на основе отчетов о развитии банковского сектора и банковского надзора в 2006-2012 гг.// http://www.cbr.ru /publ/main. asp?Prtid=Nadzor

Исследование показывает, что в банковском секторе существует кредитная асимметрия, т.е. неравномерность распределения кредитных организаций по территории Оренбургской области и неравный доступ населения к банковским продуктам. Таким образом, можно задать областным монетарным властям риторические вопросы: кто будет оказывать банковские услуги в сельских депрессивных регионах и удаленных от областного центра местах? кто будет работать с малым и средним бизнесом, составляющим основу рыночной экономики? Создается впечатление, что в данном случае, у власти превалируют другие интересы, и она выжидает, что вопрос решится сам собой «невидимой рукой рынка».

Следует отметить, что в районах Оренбургской области обеспеченность банковскими услугами минимальна. Анализ развития Оренбургской области показывает, что если по основным показателям развития экономики область находится на 7-8 позициях, то по качественным показателям, зависимым от банков, находится на последних местах в Приволжском федеральном округе (См. приложение И).

Малое количество банков и их неравномерное территориальное распределение не позволяют характеризовать банковский сектор региона как достаточно развитый. С учётом преобладания филиалов инорегиональных банков, ориентированных в основном на развитие потребительского кредитования, можно констатировать, что банковский сектор Оренбуржья недостаточно стимулирует развитие воспроизводственного потенциала региона. Неравномерный доступ к банковским услугам отдельных территорий области ещё больше усиливает диспропорции экономического развития, обостряет депрессивные тенденции в отдалённых районах. Попытка компенсировать отсутствие заинтересованности банковского сектора в удовлетворении потребностей сельскохозяйственных производителей путём развития сети ОАО «Россельхозбанк» не решает полностью эту проблему для «депрессивных» районов региона.

В большинстве статей, посвящённых анализу состояния регионального банковского сектора, авторы высказывают мнение о том, что одной из самых главных проблем региональных банков является их низкая капитализация и несоответствие масштабам производства в реальном секторе регионов. Безусловно, тезис о необходимости увеличения показателя достаточности капитала банков, важен, но он не учитывает реального состояния банковского сектора. Региональные банки напрямую зависят от степени развития экономики регионов, от финансового положения его основных предприятий, большая часть которых уже выкуплена и принадлежит столичным фирмам.

Обратимся к статистическим данным. За последние восемь лет капитал 8 региональных банков вырос с 0,6 млрд. рублей до 7,0 млрд. рублей на 01.01.2012 г. Однако, капитал лишь трех банков (АКБ «Форштадт» (ЗАО), ОАО «Банк Оренбург», ОАО «НИКО-БАНК») превысил 1 млрд. рублей. Пять банков имели капитал ниже 500 млн. рублей. Следовательно, большая часть региональных банков не дотягивает даже до уровня среднего банка. Капитал пяти региональных банков нельзя признать достаточным как для удовлетворения потребностей крупных субъектов экономики в кредитах, так и для осуществления затрат по расширению сфер деятельности и открытию новых структурных подразделений. Вместе тем, потребность в такого рода затратах есть, учитывая низкий показатель институциональной насыщенности региона банковским услугами (см. приложение Л).

Данные статистики свидетельствуют, что сумма получаемой прибыли не может позволить местным банкам систематически увеличивать капитал. Практически, как и в большинстве регионов, акционеры местных банков не являются крупными предприятиями, и у них недостаточно собственных ресурсов. Вполне рыночный способ увеличения капитала путём выпуска акций ими «отвергается» из боязни потери контроля над своими банками. Особенно это, наглядно, видно в кредитных организациях, где контрольный пакет принадлежит менеджменту банка [32] - ОАО КБ «Спутник», Оренбургский ипотечный коммерческий банк «Русь» (ООО) (по состоянию на 2013 год). Выявленные проблемы усугубляются тем, что региональные банки сами “не желают” увеличивать капитал, так как есть опасность потери своей собственности. В регионах не хотят сращивать промышленный и банковский капитал. В области трудно назвать развитые финансово-промышленные группы. Скорее это моно-ФПГ (АКБ “Форштадт” (ЗАО) - ООО «Энергоинвест”; Оренбургский ипотечный коммерческий банк “Русь” (ООО) - ОАО ОИЖК”).

Малокапитальность региональных банков приводит к тому, что местные банки рассматривают в составе крупных ссуд суммы в размере до 1 млн. рублей, а в одном из местных банков, к крупной отнесена даже ссуда в размере 340 тыс. рублей.

Выполнение общественной роли оренбургскими региональными банками обычно ограничивается обслуживанием населения своего региона, без выделения отдельных категорий, и создания для них преимуществ. За исключением банка ОАО КБ «Оренбург», в области практически отсутствуют специальные региональные программы кредитования малообеспеченных заёмщиков из бюджетных организаций. При этом и в самом обществе не сформулирован «общественный заказ» на такие услуги.

Рассматривая коммерческий характер деятельности регионального банка, с точки зрения материальной выгоды, мы определились, что он должен являться выгодным вложением «денег». Как и любой банк, он должен ставить в основу своей деятельности, получение прибыли, но эта прибыль должна приносить пользу и региону (см. приложение Н).

Данные таблицы показывают, что только у двух-трех банков, есть возможности выделения средств на нужды региона. Относительно небольшая прибыль остальных региональных банков фактически не позволяет характеризовать их деятельность как «коммерческую». Низкая прибыльность оренбургских региональных банков отрицательно сказывается и на их благотворительности. Эмпирический материал для характеристики возможностей региональных банков мы получили из открытой информации (см. приложение П).

Исследуя перечисленные программы и направления благотворительности, мы не обнаружили реальных цифр помощи и пожертвований. Банки уклончиво ссылаются на оказание помощи, которая обычно выражается в десятках или сотнях тысяч рублей и не идет ни в какое сравнение с деятельностью дореволюционных городских общественных банков по поддержанию и развитию благотворительных и образовательных учреждений, «вспомоществованию малокапитальных» региональных производителей. Это сравнение - не в пользу современных банков.

Таким образом, можно сделать вывод, что в России не достаточны предпосылки для создания новой концепции региональных банков рыночной экономики. Новая концепция предполагает достаточно высокую степень открытости. Это свойство, тем более, необходимо после вступления России в ВТО. В этих условиях региональный банковский сектор предстанет перед существующими в мире тенденциями, что повлечет за собой изменение подходов к роли банков в обществе. Полученные результаты позволяют сделать нам вывод, что на оренбургском рынке «доминируют» инорегиональные банки, а банки местного уровня выполняют “вторые” роли и занимают все менее значительную долю рынка. Основными причинами являются проблемы в экономике региона, непрозрачность собственности, монополизм и концентрация капиталов, не позволяющие региональным банкам раскрыть свой общественный, коммерческий и благотворительный характер (потенциал).

[19] Отчет о развитии банковского сектора и банковского надзора в 2012 году// Режим доступа: http://www.cbr.ru/publ/root_get_blob.asp?doc_id=9410

[20] Банк имеет статус уполномоченного банка Правительства Оренбургской области в части реализации программы по финансированию инвестиционных проектов // Режим доступа: http://www.bankrus.ru/?about/info.

[21] ОАО "БАНК ОРЕНБУРГ" имеет статус уполномоченного банка Правительства Оренбургской области // Режим доступа: http://www.orbank.ru/scdp/page?als=830798

[22] Так, доля ЗАО «Оренбургский бройлер» по производству мяса и субпродуктов 1 категории составляет 66,0 процента, ООО «Новотроицкий мясокомбинат» по производству колбасных изделий – 50,6 процента, ООО Молокоперерабатывающий завод «Ташлинский» по производству цельномолочной продукции – 27,0 процента, ЗАО «Хлебопродукт-1» по производству муки – 30,0 процента от общего объема производства.

В Оренбургской области доминирующее положение на рынке нефтепродуктов (около 80 процентов) занимает продукция, реализуемая ОАО «Оренбургнефтепродукт», которое входит в структуру ОАО Нефтегазовая компания «РуссНефть». Доли остальных участников рынка по сравнению с ОАО «Оренбургнефтепродукт» незначительны и существенного влияния на розничный рынок не оказывают. Наличие у ОАО «Оренбургнефтепродукт» большого количества нефтебаз позволяют ему осуществлять спланированную ценовую политику на рынках розничной реализации нефтепродуктов.

На потребительском рынке широко представлена продукция агрофирм «Промышленная» и «Краснохолмская», их доля в реализации картофеля и овощей составляет более 80 процентов.

Доминирующее положение (около 58 процентов) на рынке сбытовых услуг Оренбургской области занимает ОАО «Оренбургэнергосбыт». Для развития конкуренции в энергетическом комплексе существуют определенные препятствия, при этом значительное влияние на эти процессы оказывают специфические особенности отрасли [171].

[23] Информация о кредитовании субъектов экономики Оренбургской области в январе-августе 2013 года// Режим доступа: http://akbo.info/news/16&item=168

[24] Банковский сектор Татарстана по общему числу банковских учреждений (1604) устойчиво занимает третье место в России.[http://www.cbr.ru /credit/colist.asp?find=&how=name&status=0&rgn=41 ]. В республике 20 банков (80% от общего количества) имеют зарегистрированный уставный капитал в размере свыше 180 млн. руб., из них 12 банков (48%) – свыше 500 млн. руб., причем 9 из них (36%) имеют зарегистрированный капитал в размере свыше 1 млрд. рублей (в Оренбургской области - 2 банка (22,2%) – свыше 500 млн. руб., и только 2 (22,2%) - имеют зарегистрированный капитал в размере свыше 1 млрд. рублей).

В Татарстане большая часть банковских ресурсов сконцентрирована в самостоятельных банках республики, на их долю приходится основной объем привлеченных ресурсов - 72,5%, на отделение «Банк Татарстан» Сбербанка России - 17,3%, остальных филиалов иногородних банков - 10,2%. В Оренбургской области ситуация диаметрально противоположная. Самостоятельные банки Оренбургской области имеют долю в размере – 28,6%, и она постоянно снижается (Оренбургское отделение 38623 Сбербанка РФ имеет 36,7%).

[25] Именно вопрос собственности становится преобладающим в выборе обслуживающего банка. Московский собственник «оренбургского» предприятия естественно будет диктовать условия выбора банка и это будет по большей части филиал иногороднего банка, который связан или в котором обслуживается собственник предприятия [172].

[26] При отнесении АКБ «Форштадт» (ЗАО) к “местным” возникает вопрос соотношения оренбургских и инорегиональных акционеров практически 50 на 50%.

[27] Отчет о развитии банковского сектора и банковского надзора в 2012 году// Режим доступа: http://www.cbr.ru/publ/root_get_blob.asp?doc_id=9410

[28] Значение 0 соответствует минимальной концентрации, менее 0,10 – низкому уровню концентрации, от 0,10 до 0,18 – среднему уровню концентрации, свыше 0,18 – высокому уровню концентрации.

[29] Значение 0 соответствует минимальной концентрации, менее 0,10 – низкому уровню концентрации, от 0,10 до 0,18 – среднему уровню концентрации, свыше 0,18 – высокому уровню концентрации на рисунке уровни степени концентрации выделены разными цветами).

[30] Отчет о развитии банковского сектора и банковского надзора в 2012 году//http://www.cbr.ru/publ/root_get_blob.asp?doc_id=9410

[31] На основе используемой Банком России кластеризации кредитных организаций, позволяющей анализировать операции и риски различных групп банков, оценивать структуру различных сегментов рынка банковских услуг и перспективы развития негативных тенденций в этих сегментах.

[32] Менеджментом-акционерами банка ОАО КБ “Орскиндустриябанк” в 2011 году контрольный пакет был продан столичным фирмам (см. приложение М)

| Предыдущая |