Т.Н. Зверькова

Региональные банки в системе финансового посредничества

Монография / Зверькова Т.Н. – Оренбург: Издательство «ООО «Агентство Пресса», 2014. – 262 с.

| Предыдущая |

1. Теоретико-методологические основы исследования региональных банков

1.3. Специфика деятельности региональных банков в странах с развитой рыночной экономикой

Среди банковских систем разных стран мира практически нельзя найти одинаковых. Это определяется тем, что условия, в которых осуществляется банковская деятельность, инвестиции и роль посреднических институтов, значительно варьируются по отдельным странам мира. Решающее значение, как мы отмечали выше, играет исторически укоренившиеся различия в рыночном и институциональном развитии банков, роли государства.

Поскольку отечественный банковский сектор еще находится в условиях трансформационной экономики, на этапе становления и структурной адаптации, логично выглядит обращение к опыту других стран. Опираясь на опыт стран с развитыми банковскими системами, проанализируем, настолько ли бесперспективны попытки региональных банков конкурировать со столичными.

В своем исследовании Г.Мойсейчик отмечает, что в развитых странах для региональных банков законодательно закреплён статус организаций, неориентированных на прибыль (статус непрофитной организации), что дает право на получение ряда льгот. Для них установлены меньшие размеры налогов, часть из них освобождены от них полностью, им предоставляются гарантии местных органов власти по их некоторым операциям. Такие государственные привилегии и гарантии позволяют региональным банкам иметь более дешевое рефинансирование по сравнению с другими коммерческими банками. Через региональные (коммунальные) банки местные власти финансируют свои государственные региональные инвестиционные программы. Региональный (коммунальный) банк является опорой местной власти, через них происходит инвестирование и кредитование местной промышленности, осуществляется финансирование проектов местного правительства [90,С.38].

Естественно, в их деятельности есть слабые места: так необходимым условием их существования является наличие «сильных» местных властей; однако поддержка власти снижает качество банковских услуг на местном уровне (местным банкам априори обеспечены клиенты – местная промышленность), что не побуждает расширять ассортимент банковских услуг и бороться за клиента.

Но все эти недостатки с лихвой перекрываются созданием финансовой и материальной базы для развития местного самоуправления, решением проблемы сглаживания неравномерного развития крупных промышленных городов и небольших населенных пунктов и т.п.

Особый интерес появления и развития региональных банков заслуживает опыт стран с наиболее развитыми банковскими «региональными секторами»: США, Германии и Японии.

Считается, что самые развитые региональные банки имеет США. Это сложилось исторически, и является особенностью банковского дела в Америке. Как отмечает Ф.Мишкин: «Из-за традиционного неприятия американцами Центрального банка и централизованной власти ФРС была создана в виде 12 региональных банков с целью рассредоточения власти по регионам» [88,С.800].

Д.С. Кидуэлл, Р.Л. Петерсон, Д.У. Блэкуэлл отмечают: «Поскольку население с подозрением относилось к любой идее централизации власти, закон о ФРС предусматривал создание 12 региональных банков ФРС, обладающих значительной автономией; их деятельность координировалась Советом управляющих в Вашингтоне. Согласно закону, каждый региональный банк отвечал за удовлетворение потребностей экономики в своей зоне, а каждый коммерческий банк данного региона, купивший акции регионального банка, становился его «совладельцем» [51,С.503].

В итоге получилась система, в которой функционирование банков штата происходит наряду с федеральными банками, банки регулируются со стороны отдельных штатов и сами определяют свою юрисдикцию, т. е. выбирают органы регулирования и контроля.

Данное высказывание позволяет отметить, что главной особенностью банковской системы США является функционирование в каждом штате своего банка. «Они слышать не хотят о централизации, и здесь, возможно играет роль их менталитет, когда они были колонией и зависели от центра. В отличие от них, у нас сохраняются элементы централизации. У нас и до революции и после, экономика управлялась из центра - расцветали Петербург и Москва, деньги выкачивались из регионов. В СССР неравномерность немного сгладили, разбили по республикам, строили на окраинах, в ущерб России. Но, естественно, в централизованно-распределительной экономике - централизация сохранилась, и родимые пятна этой централизации продолжают проявляться в России и сейчас» [9].

Созданная дуалистическая модель банковской системы в самой Америке оценивается по-разному: некоторые считают, что она ведет к соревнованию в либеральности между федеральным правительством и органами штатов (и вызывает противоречия между федеральными и местными органами при борьбе за банк в виде клиента). Для других такая банковская система уменьшает возможность установления всеохватывающего контроля и предоставляет право именно самим штатам определять, какой тип банковской структуры лучше всего отвечает их потребностям [9].

Несмотря на все «за» и «против» дуалистическая модель банковской системы США является самой сильной и мощной в мире.

Немецкая модель организации банковского дела объединяет сотни крупных банков и их филиалов, а также средние и мелкие банки. Как отмечает Ачалова Л.: «ФРГ относится к числу стран с самыми плотными сетями банковских филиалов, опережая по этому показателю Францию и Великобританию» [5,С.70].

В зависимости от вида их деятельности банки второго уровня банковской системы ФРГ делятся на универсальные и специализированные; по организационно-правовой форме – на частные и общественно-правовые кредитные учреждения. Второй уровень банковской системы ФРГ можно подразделить на четыре основных группы: кредитные банки, публично-правовые кредитные учреждения, кооперативные банки, специализированные банки (cм. таблицу 1.9).

Таблица 1.9 - Региональные особенности кредитных учреждений второго уровня банковской системы ФРГ [14]

|

Кредитные банки |

Публично-правовые кредитные учреждения |

Кооперативные банки |

Специализиро-ванные банки |

|

Включают 252 частных КБ, в том числе 164 региональ-ных банка, Это типичные универсаль-ные банки. |

Включают 460 общественно-правовых (муниципальных) сберкасс, 11 земельных банков. Обладают наибольшим конкурентным преимуществом в виде гарантии государства. Покупка контрольного пакета и слияние с другими, даже других земель, банками невозможна. |

Включают 1300 кооперативных кредитных товариществ. Несмотря на то, что это частные банки характер их деятельности некоммерческий. Не могут быть проданы. В основе деятельности лежит региональный принцип. Имеют преимущества: не платят дивиденды по аккумулируемым резервам. Прибыль распределяется в качестве дивидендов. Занимают монопольное положение внутри структуры. Несмотря на отмену налоговых льгот , они сохраняют привилегию использовать часть средств своих членов в качестве распорядительного банковского капитала. |

Включают ипотечные банки и прочие кредитные учреждения |

Источник: Составлена автором.

Подчеркнём, что региональные банки создаются преимущественно в форме акционерных обществ, но некоторые из них организуются как коммандитные общества на акциях и общества с ограниченной ответственностью. Филиальная сеть этих банков ограничена пределами одного региона страны, за исключением Bank fur GermeinwirtschaftAG, который, являясь региональным, имеет филиалы и за пределами своего региона. Особое положение в этой группе банков занимают Баварский ипотечно-вексельный банк (Bayerishe Hepotheken - und Weehselbank AG), Баварский объединенный банк (Bayerishe Vereinsbank AG), Северо-немецкий ипотечно-вексельный банк Nord-deutsche Hepotheken - und Weehselbank - AG). Наряду с операциями, присущими кредитным банкам универсального типа, они занимаются также кредитованием под залог недвижимости и операциями с закладными. Поэтому их называют смешанными ипотечными банками [138,С.237].

Выделяя публично-правовые кредитные учреждения, необходимо учесть мнение Н.А. Евдокимовой. Автор отмечает: «Прежде всего, следует обратить внимание на такое понятие, как «носитель ответственности» публично-правового учреждения, под которой подразумевается некоторая общность людей, которая берет на себя ответственность за деятельность данного учреждения. В отношении сберкасс такими носителями ответственности выступают общины округа и целевые союзы. Последние берут на себя обязанность отвечать по обязательствам сберкасс. Поскольку сберкассы не имеют собственного основного капитала, а лишь создают гарантийные резервы за счет отчислений от суммы превышения доходов над расходами, то при недостаточности этих резервов носители ответственности должны предоставлять в распоряжение сберкасс свой капитал - так называемый дотационный капитал» [138,С.239]. В России местные органы власти, выступая учредителями и акционерами региональных банков, также могут выступать в роли явных и неявных гарантов (поддержкой статуса регионального банка), взяв на себя публичную ответственность по обязательствам опорных банков.

Для современной экономики Японии характерны две категории коммерческих банков.

Первая категория: городские банки, или «City banks», которые, традиционно занимались предоставлением по всей территории страны кратко- и среднесрочных кредитов крупным предприятиям, и особенно предприятиям группы, к которой они принадлежали. Таких банков двенадцать. Именно среди них находятся крупнейшие банки в мировом масштабе.

Вторая категория: региональные банки. Их насчитывается более шестидесяти. Они имеют ограничения деятельности в географическом плане - их деятельность ограничивается размерами префектуры, основу их клиентуры составляют мелкие и средние предприятия, они играют важную роль в финансировании органов местного управления. Некоторые из этих банков имеют значительные по размерам активы, хотя и уступающие активам городских банков; так, первый из них, Bank of Yokohama имеет активы размером приблизительно тридцать миллиардов долларов.

Специализация городских банков на финансировании крупных предприятий была обусловлена значительными потребностями японской промышленности.

В Японии так же усилилось взаимопроникновение городских и региональных банков с трастовыми банками, специализирующимися в основном на проведении трастовых операций. Всего действуют 7 траст-банков, имеющих 430 филиалов. На долю предоставленных ими ссуд приходится 9,8% от общего объема кредитования, при этом их удельный вес в общей сумме банковского капитала - 14,7%. Банки долгосрочного кредитования дополняют городские и региональные коммерческие банки. Они предоставляют в основном кратко - и среднесрочные ссуды.

Приведенные данные по банковским системам развитых стран доказывают, что в мире не существует единого образца. Каждая страна развивала свою банковскую систему в силу исторических и экономических условий. Однако необходимо отметить ту важную роль, какую всегда играют региональные банки. Общим выводом для всех рассмотренных банковских систем является то, что небольшие региональные банки, занимают значительное место в экономике этих стран и при этом они обычно ограничивают свою деятельность территорией городов или районов, что существенно отличает направления их деятельности от стратегии крупных федеральных банков. Региональные банки в разных странах могут быть представлены и сберегательными кассами, и сельскохозяйственными ипотечными банками и кредитными кооперативами и т.п. Их существование способствует развитию мелкого бизнеса, что обеспечивает максимально полное заполнение рыночных ниш и занятость населения, создает конкуренцию филиалам крупных федеральных банков.

История банковского дела подтверждает тот тезис, что региональные банки были нужны всегда. Исторически их задачи значительно отличались от тех, которые сейчас принято ставить перед российскими региональными банками нашими местными властями. Эту тенденцию отмечает И.О.Голубев «…. Так крупнейшие банки Голландии возникли из региональных банков, которые изначально специализировались на финансировании реально окупаемых региональных инвестиционных проектах в определенном и недалеком будущем. Среди прочих финансировались даже проекты строительства систем водоснабжения и водоотведения. Но, в отличие от многих наших проектов, они окупались за счет платежей населения и предприятий. У нас же, чтобы окупить подобный проект, нужно очень серьезное повышение тарифов. Поэтому иностранный региональный банк характеризуется тем, что он является банком развития региона и концентрирует средства населения и предприятий, находящихся в регионе, для финансирования инвестиционных проектов развития, а не обслуживает счета местных и региональных бюджетов, ГУПов и МУПов. Региональный банк развитых стран находится постоянно в среде серьезной рыночной конкуренции, которая позволяет региональному банку сохранять необходимую эффективность использования ресурсов, а не развиваться в тепличных условиях, которые характерны для многих регионов России, закрытых для чужих банков» [37].

На основании исследования опыта других стран можно констатировать, что специфика деятельности таких банков так же содержит благотворительную, общественную и коммерческую направленность.

Важным моментом, в исследовании роли региональных банков в воспроизводственном процессе, считаем создание (или разработку) теоретической концепции спроса на банковские продукты.

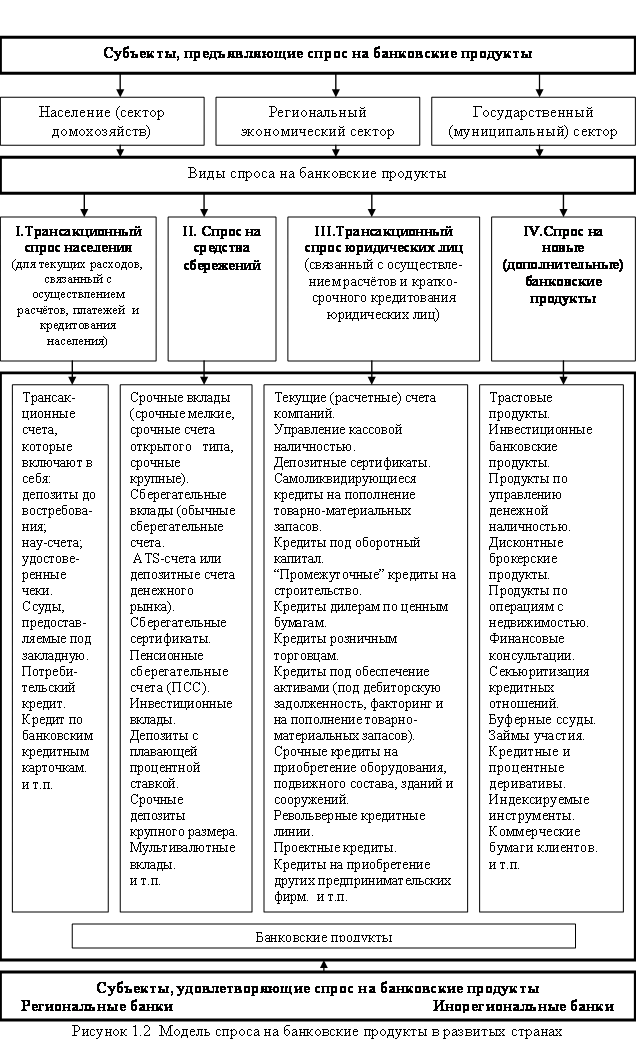

Учитывая многообразие банковских продуктов, предлагаемых в банках развитых стран, в основу концепции, возможно, взять наиболее распространённые из них. Предлагаемую концепцию рынка банковских продуктов возможно исследовать анализируя связи между субъектами, предъявляющими спрос на них (сектор домохозяйств), региональный сектор экономики, государственный сектор (муниципалитеты, региональные власти) и субъектами удовлетворяющими этот спрос (региональные и инорегиональные банки) с учётом ассортимента используемых банковских продуктов (cм. рисунок 1.2).

При построении концепции, мы должны учитывать, что на спрос и предложение банковских продуктов оказывают влияние не только субъекты рынка, но и следующие факторы: 1) структура собственности в реальной экономике и в банковском секторе; 2) концентрация и централизация промышленного производства и банковского капитала; 3) пространственное размещение банков; 4) общественная, коммерческая и благотворительная направленность деятельности банков.

Помимо субъектов и факторов, важно обозначить основные виды спроса на банковские продукты:

- трансакционный спрос населения (для текущих расходов, связанный с осуществлением расчётов, платежей и краткосрочного кредитования населения);

- спрос для сбережений (выступает основой для формирования спроса на инвестиции);

- трансакционный спрос юридических лиц (связанный с осуществлением расчётов и краткосрочного кредитования юридических лиц);

- спрос на новые (дополнительные) банковские продукты (связанный с изменениями потребностей клиентов в финансовых услугах в условиях глобализации и новых технологий).

Считаем необходимым дать краткую характеристику основных банковских продуктов, которая позволит более полно оценить клиентоориентированность банка, степень удовлетворения спроса на банковские услуги.[15]

Основным субъектом, предъявляющим спрос для сбережений, исторически выступает население (сектор домохозяйств). Население предъявляет спрос на банковские продукты для текущих расходов и для сбережений.

Спрос на банковские продукты для текущих расходов, связанный с осуществлением расчётов и платежей, удовлетворяется банками путём предложения трансакционных счетов и краткосрочных кредитов для текущих нужд (см. блок I. рисунка 1.2). Банками развитых стран для его удовлетворения предлагаются следующие продукты: трансакционные счета, которые включают в себя депозиты до востребования; НАУ-счета;удостоверенные чеки и т.п.(cм.таблицу 1.10).

Трансакционные счета, на которых хранятся краткосрочные ликвидные средства, составляют менее трети всех депозитов.

Таблица 1.10 - Предложение банковских продуктов для текущих расходов

|

Наименование продукта |

Характеристика |

|

Депозиты до востребования |

- позволяют их владельцам получать наличные деньги по первому требованию и осуществлять платежи с помощью выписки чеков. |

|

Беспроцентные вклады до востребования |

- средства с них могут сниматься без предварительного уведомления. |

|

Вклады до востребования, предусматривающие выплату процентов - НАУ-счет, или платежное поручение о переводе средств со сберегательного счета клиента в банке. |

НАУ-счет является сберегательным депозитом, обеспечивающим процентный доход; по нему банк имеет право требовать предварительного уведомления о снятии клиентом средств. Как разновидность применяются депозитные счета денежного рынка (MMDAs) и счета супер-НАУ (SNOWs). MMDAs являются краткосрочными депозитами, которые могут открываться только на несколько дней, недель или месяцев, и банк может выплачивать любую процентную ставку, достаточно конкурентную, чтобы привлечь и держать вклады клиентов. |

|

Счета удостоверенных чеков банка |

- это чеки, на которых банк делает особую пометку о наличии средств для их оплаты. |

Источник: Составлена автором.

2. Спрос на банковские продукты для сбережений является основой для формирования спроса для инвестиций (см. блок II. рисунок 1.2). Выделяют срочные (срочные мелкие, срочные счета открытого типа, срочные крупные) и сберегательные вклады (обычные сберегательные счета, депозитные счета денежного рынка) (см. таблицу 1.11).

Удельный вес срочных и сберегательных счетов в составе привлеченных средств банков довольно высок (около 60%) и постоянно растет. Помимо процентных ставок для привлечения частных вкладчиков банками предоставляются различные льготы (например, возможность получения кредита в форме овердрафта, бесплатная выписка чеков для малообеспеченных вкладчиков и т. д.).

Таблица 1.11 - Предложение банковских продуктов для сбережений

|

Наименование продукта |

Характеристика |

|

Срочные вклады |

- по ним устанавливаются значительно более высокие процентные ставки, чем по трансакционным счетам[16] |

|

Сберегательные и депозитные сертификаты мелких достоинств |

- сберегательные сертификаты обычно выпускаются стандартным номиналом в 500, 1000 и 2500 долл. Они имеют фиксированный срок погашения и твердую процентную ставку[17] |

|

Депозиты со сберегательными книжками |

открываются для домашних хозяйств, начиная с очень небольших сумм (часто депозиты со сберегательными книжками могут открываться всего лишь на 5 долл. и дают право снятия денег в любой момент) |

|

Сберегательные депозиты с выписками о состоянии счета в виде компьютерных распечаток |

- клиент может каждый месяц получать распечатку, показывающую сумму наличного вклада, счета, процентный доход и остаток на счете. |

|

АТS-счета или депозитные счета денежного рынка |

- это сберегательные счета, с которых банк автоматически переводит деньги на текущий счет клиента, если там образуется овердрафт, т. е. остаток на счете падает ниже оговоренного уровня. Депозитные счета денежного рынка имеют много общего со счетами на сберкнижках, но норма процента по ним корректируется еженедельно, исходя из изменений других рыночных норм процента, и для регистрации операций сберегательные книжки не заводятся. |

|

Пенсионные сберегательные счета (ПСС) |

- дают их владельцам право на отсрочку уплаты налогов на процентные доходы. Льготы по этим вкладам распространяются на всех занятых, за исключением налогоплательщиков с высокими доходами. |

Источник: Составлена автором.

3. Кроме средств населения банки активно привлекают средства юридических лиц (см. блок III рисунка 1.2 и таблицу 1.12).

Таблица 1.12 - Трансакционный спрос юридических лиц

|

Наименование продукта |

Характеристика |

|

Текущие и депозитные счета компаний |

- широко используются для расчетов, но при этом фирмы-владельцы счетов стремятся сократить остатки на них до минимума, поскольку эти счета не приносят им доходов. |

|

Управление кассовой наличностью |

- банки предоставляют фирмам возможность хранить на счете оговоренный контрактом минимум, а средства, превышающие его, немедленно вкладываются банком в различные виды ликвидных активов - онкольные ссуды, краткосрочные ценные бумаги и т. д.,- приносящие их владельцам прибыль. Если же на счете возникает нехватка средств, банк, ведущий счет, конвертирует доходные обязательства в деньги и зачисляет эти суммы для подкрепления счета. |

|

Депозитные сертификаты |

- непередаваемые, которые хранятся у вкладчика и предъявляются в банк по наступлении срока платежа по ним, и передаваемые, которые могут быть проданы на вторичном рынке и перейти к другому владельцу (относятся к категории управляемых пассивов). |

Источник: Составлена автором.

4. Не ограничиваясь удовлетворением спроса населения и юридических лиц на банковские продукты, банки предлагают свои продукты местным администрациям. Так, в США, правительства штатов и другие органы местного самоуправления держат в банках вклады, аналогичные вкладам частных лиц и деловых фирм. Когда местные фирмы вносят в банк для перечисления государству федеральный подоходный налог, банки немедленно превращают эти средства в векселя до востребования, выпускаемые для Государственного Казначейства США, которое переводит свои фонды, содержащиеся в этих векселях по нескольку раз в неделю на собственные депозиты в Федеральных резервных банках [151].

5. Наряду с удовлетворением спроса в сбережениях и хранении текущей ликвидности, банки удовлетворяют спрос в инвестициях (см. блок III рисунка 1.2).

Большая часть выданных ссуд банков развитых стран приходится на ссуды под недвижимость (ипотечные ссуды), которые составляют в среднем порядка 35-40 %, далее идут ссуды торгово-промышленным предприятиям (около 30%) и ссуды индивидуальным заемщикам (около 20%). Остальное - это ссуды финансовым учреждениям, сельскохозяйственным производителям, лизинговое финансирование и прочие виды ссуд.

Составить полный перечень видов предлагаемых кредитов довольно сложно, поэтому ограничимся основными из них, разбив на две основные группы (см. таблицу 1.13):

Таблица 1.13 - Основные виды кредитов банков развитых стран

|

Краткосрочные кредиты |

Долгосрочные кредиты |

|

Самоликвидирующиеся кредиты на пополнение товарно-материальных запасов. Кредиты под оборотный капитал. “Промежуточные” кредиты на строительство. Кредиты дилерам по ценным бумагам. Кредиты розничным торговцам. Кредиты под обеспечение активами (под дебиторскую задолженность, факторинг и на пополнение товарно-материальных запасов). Кредитная линия. Ссуды на чрезвычайные нужды. Перманентные ссуды на пополнение оборотного капитала. |

Срочные кредиты на приобретение оборудования, подвижного состава, зданий и сооружений. Револьверные кредитные линии. Проектные кредиты. Кредиты на приобретение других предпринимательских фирм. |

Источник: Составлена автором.

Более подробно перечень краткосрочных кредитов рассмотрен в приложении В, долгосрочных кредитов в приложении Г.

Отдельно необходимо отметить ссуды индивидуальным заемщикам, которые связаны главным образом с приобретением недвижимости, товаров длительного пользования, получением ссуд на неотложные нужды.

Ссуды, предоставляемые под закладную. Средний срок таких кредитов - 27 лет. Ссуда покрывает в среднем 3/4 цены дома (остальная часть вносится покупателем наличными в виде первоначального взноса в момент покупки). Основная форма кредита под недвижимость - полностью амортизируемая закладная (договор об ипотеке) с фиксированным процентом.

Потребительский кредит. Применяются две основные формы потребительского кредита: ссуды с погашением в рассрочку и возобновляемые ссуды:

- Ссуды с погашением в рассрочку представляют собой кратко- и среднесрочные кредиты, погашаемые двумя или более платежами и используемыми, как правило, для покупки бытовых товаров длительного пользования.

- Возобновляемые ссуды. Заемщику открывается кредитная линия с правом получения кредита в течение определенного срока.

До 90 % всей суммы потребительских ссуд предоставляется в рамках кредита по банковским кредитным карточкам. Владелец карточки имеет кредитную линию в банке и может автоматически пользоваться ссудой, не превышающей определенного лимита, величина которого зависит от его доходов.

Приведённый перечень кредитных продуктов банков позволяет говорить о том, что зарубежными банками удовлетворяется спрос, как на текущие, так и на инвестиционные нужды.

Для корпоративных клиентов банков, в новых условиях особую актуальность приобретают вопросы стратегического повышения деловой активности и более сильной ориентации на прибыль и прирост стоимости предприятия. Свои отношения с банками они уже не хотят ограничивать получением набора классических услуг по кредитованию, размещению свободных денежных средств на депозитные счета и проведению платежей.

Под влиянием глобализации и информационных технологий качественно изменяются потребности клиентов в финансовых продуктах. В зарубежной практике развиваются действующие и появляются новые банковские продукты (см. блок IV. Рисунка 1.2 и приложение Д).

Представленная теоретическая модель спроса на банковские продукты [18], позволит нам оценить ассортимент продуктов отечественных региональных банков и степень их клиентоориентированности.

Современный этап развития российского банковского сектора нуждается в разрешении противоречия между формой и содержанием, когда на территории РФ действуют около 350 банков, называемых региональными, без законодательного закрепления их статуса. Сложилась ситуация, требующая институциональных изменений: региональные банки есть, а институты не созданы. И в этом одна из ключевых проблем банковской системы России, когда появление институтов отстаёт от жизни. По «букве закона» получается, что местные банки действуют «полулегально, присвоив себе, статус региональных», без соответствующего законодательства, поэтому вопрос их институционального определения назрел ещё «вчера».

Несмотря на довольно частое употребление терминов «региональный банк», «региональная банковская система» в современных исследованиях по банковскому делу недостаточно изучен и определен статус регионального банка.

Одним из подходов к определению статуса региональных банков и выработке правил их поведения может стать институциональная теория. Важно разработать комплекс законов о региональных банках, определяющий границы их деятельности и взаимодействия с другими субъектами рынка.

Следование логике институционального подхода позволяет выявить специфику регионального банка, которая, на наш взгляд, определяется не столько величиной капитала, сколько формой собственности на капитал.

Для определения статуса региональных банков, нами сформулирован ряд условий, позволяющих обеспечить реализацию цепного эффекта добровольности соблюдения банками установленных «сверху» правил. Для институтов, как и для рынка в целом важна среда, которую нужно создавать таким образом, чтобы появились правовые нормы, регулирующие статус региональных банков.

По нашему мнению, необходимо законодательно закрепить статус регионального банка, исходя из предпосылок, что региональный банк - это банк, имеющий территориальное расположение головного офиса в регионе, являющийся частью целостной и административной системы экономического комплекса региона (ставящий перед собой главную цель – способствовать развитию своего региона) в формировании капитала которого принимают основное участие местные предприятия и органы власти, строящий свое развитие с учетом экономических особенностей региона, осуществляющий обслуживание специфического цикла воспроизводства региональной экономики посредством оказания банковских услуг и участия в комплексных программах экономического развития региона.

Выявление отличительных особенностей первых городских общественных банков, позволяет отметить важность, совмещения их коммерческой и общественной деятельности, определить нацеленность их деятельности: во-первых, на местный источник капитала; во-вторых, на удовлетворение общественных потребностей экономики региона; в-третьих, на ограничение их деятельности границами региона.

Современная Россия, пропустив отдельные этапы капиталистического развития банковского дела, навёрстывает упущенное, заимствует и копирует зарубежный опыт, забыв отечественную практику деятельности российских городских общественных банков.

По нашему мнению, необходимо возродить деятельность муниципальных банков, закрепить их институциональный статус. Считаем, что региональный банк - это банк, находящейся в совместной собственности региона, в том числе муниципальной, сочетающий выполнение общественной, коммерческой и благотворительной функций, и нацеленный на стимулирование развития местной экономики.

Отсутствие на современном российском банковском рынке институтов мелкого кредита (ссудо-сберегательных и кредитных товариществ, сельских банков, мирских капиталов, земских, вспомогательных, сберегательных касс и ссудной казны) не позволяет полностью удовлетворять разнообразные потребности экономики региона.

Практика показывает, что условия для институционального закрепления статуса региональных банков созданы. Сформировался региональный рынок, есть потребность в специфических услугах, и необходимые для этого ресурсы.

Обобщив теоретико-методологические основы деятельности региональных банков, считаем необходимым продолжить исследование, проследив роль регионального банковского сектора в удовлетворении спроса на банковские продукты.

[14] В основу положена работа Л.Ачаловой Особенности банковской системы ФРГ // Экономист. – 2007. - № 5. С.70

[15] В основу исследования положены работы [150;142;130;121;122;87]

[16] Срочные вклады, по которым устанавливаются фиксированные сроки (обычно 30, 60, 90 или 180 дней) и фиксированные процентные ставки, предлагаются с периодически пересматриваемыми процентными ставками.

[17] Сроки вкладов тоже стандартизированы - до 1 месяца, 1, 3, 6, 9 месяцев, 1, 2, 3, 5 лет. Досрочное снятие вклада влечет штрафные санкции в виде потери части процентов.

[18] При построении данной модели не ставилась задача полностью учесть все банковские продукты.

| Предыдущая |