А.Ю. Архипов, П.В. Павлов, А.В. Татарова

Институты особой экономической зоны и приграничной торговли как структуры эффективного развития международной инвестиционной деятельности

Монография. – Таганрог: Изд-во ТТИ ЮФУ, 2011. – 294 с.

| Предыдущая |

Глава 4. Проблемы и перспективы дальнейшего развития институтов особых зон и приграничной торговли в Российской Федерации

4.1. Совершенствование механизмов институционально-правового регулирования в особых экономических зонах

Так как нормативная база регулирования экономико-правовых институтов не стоит на месте, а является гибким инструментом экономической и социальной политики государства, даже самые современные законодательные акты не могут полностью удовлетворить потребности реальной действительности в связи с динамично развивающейся ситуацией в России. Повышению эффективности функционирования ОЭЗ будет способствовать постоянное совершенствование законодательства Российской Федерации, создание оптимальных методов контроля за его исполнением, а также обеспечение комплекса мер по стабилизации экономической, правовой и социальной ситуаций в РФ.

Сами по себе ОЭЗ не способны стать универсальным средством решения проблем, стоящих перед российской экономикой, но могут служить целям ускорения перевода страны и ее регионов на новый этап рыночных отношений, способствующий более быстрому и глубокому включению России в мировую экономику. Специфика институциональной структуры ОЭЗ, включающая администрацию ОЭЗ, резидентов и нерезидентов зоны, систему контролирующих ОЭЗ государственных органов, совокупность отношений и связей их друг с другом и иными экстерриториальными (находящимися вне зоны) субъектами, позволяет говорить о ретрансляции экономических достижений внутри ОЭЗ на другие связанные с ней экономические системы. Повышение уровня благосостояния резидентов ОЭЗ изначально постепенно распространяется на уровень регионального развития, а затем влияет и на экономические процессы во всей стране в целом.

Однако даже несмотря на ряд прописанных таможенных и налоговых преференций в новом Законе об ОЭЗ возникает опасение, что резиденты зон не смогут работать на полную мощность и производить продукцию и технологии, конкурирующие с иностранными, не только за рубежом, но и на российском рынке. Это связано с тем, что перечень предоставляемых резидентам ОЭЗ преимуществ должен содержать не только временные льготы по уплате таможенной пошлины и налогов при ввозе товаров на территорию ОЭЗ, которые можно получить, не становясь резидентом ОЭЗ, с помощью упрощенных процедур таможенного оформления (подача периодической таможенной декларации, выпуск товаров при представлении сведений, необходимых для идентификации товаров, проведение таможенного оформления на объектах таких лиц, хранение товаров на своих складах и др.) и сочетания таможенных режимов (переработка на таможенной территории, временный ввоз, реимпорт и т.п.), но и ряд преференций в области таможенного и налогового обложений, административного регулирования, государственного контроля.

Степень государственного стимулирования и поддержки резидентов ОЭЗ должна быть дифференцированной в зависимости от срока и объемов инвестиций, доли затрат, произведенных на территории ОЭЗ, важности и приоритетности осуществляемого резидентом проекта для экономики региона и страны в целом. Для реализации этого предложения необходимо учитывать следующие рекомендации по совершенствованию правового регули-рования в особых экономических зонах:

1. Для устранения бесконтрольного использования льгот, предоставляемых при вывозе произведенных в ОЭЗ товаров, предлагается искусственно ограничивать количество льготируемых товаров путем установления квот на их беспошлинный вывоз с территории ОЭЗ на остальную территорию РФ.

Размер квоты должен пересматриваться каждый год Минэкономразвития России и утверждаться Правительством РФ на основе анализа представленных резидентом ОЭЗ материалов. При принятии решения об установлении квоты на беспошлинный выпуск товаров с территории ОЭЗ на очередной период следует исходить из размера ежегодных фактических инвестиций в реализацию проекта и объемов выпуска продукции в соответствии с Соглашением о ведении предпринимательской деятельности.

2. Для стимулирования в промышленно-производственной зоне операций по глубокой переработке, увеличению доли российских затрат в себестоимости конечной продукции можно использовать имеющийся опыт таможенного обложения производимой продукции в ОЭЗ Калининградской и Магаданской областей, предусматривающий предоставление льгот по уплате таможенных платежей при вывозе товаров с территории ОЭЗ в зависимости от страны происхождения товаров, с учетом следующих положений:

- товары, признаваемые происходящими из Российской Федерации, не облагаются таможенными платежами при их вывозе с территории ОЭЗ и ввозе на остальную территорию РФ в пределах квот (в натуральном и (или) стоимостном выражении), ежегодно устанавливаемых Правительством РФ. При реализации данных товаров на территории РФ они подлежат обложению налогами в порядке, установленном законодательством РФ;

- товары, признаваемые происходящими из Российской Федерации, при их вывозе с территории ОЭЗ и ввозе на остальную территорию РФ сверх квот, установленных Правительством РФ в данном году, подлежат обложению таможенными платежами в отношении товаров иностранного происхождения, использованных для их изготовления, по ставкам на эти товары, действующим на момент их помещения на территорию ОЭЗ;

- товары, не признаваемые происходящими из Российской Федерации, вывозятся с территории ОЭЗ на остальную территорию РФ в порядке, установленном таможенным законодательством РФ, и подлежат обложению таможенными платежами в отношении товаров иностранного происхождения, использованных для их изготовления, по ставкам на готовые товары (произведенные на территории ОЭЗ), действующим на момент их вывоза с территории ОЭЗ на остальную территорию РФ.

Критерий определения страны происхождения товаров необходимо устанавливать, исходя из достижения определенной в процентном выражении добавленной стоимости произведенных товаров резидентами ОЭЗ в данной зоне. Размер добавленной стоимости может устанавливаться отдельно для каждого резидента ОЭЗ, в зависимости от величины осуществляемых капиталовложений, количества создаваемых рабочих мест, производства продукции приоритетных отраслей народного хозяйства и т.п.

3. При определении страны происхождения товаров из ОЭЗ необходимо определять минимальный перечень компонентов, из которых производится сборка конечной продукции. Необходимость присутствия минимального перечня в порядке определения страны происхождения – это уход от простой «отверточной» сборки и исключение «псевдосборки», а также возможность постепенной замены иностранных товаров товарами отечественного производства.

С целью дальнейшего углубленного развития отечественных отраслей промышленности следует минимальный перечень компонентов разбить на две группы: отечественные и иностранные комплектующие. Причем в зависимости от сроков реализации проекта ОЭЗ следует увеличивать количество российских компонентов в минимальном перечне, уменьшая тем самым количество иностранных, т.е. необходимо осуществлять своеобразный переход компонентов из «иностранного» списка в «отечественный». Это приведет к увеличению доли затрат российской стороны в общей себестоимости производимой продукции.

4. Решения о внедрении проекта новых ОЭЗ требуют критического подхода, большой подготовительной работы и ответственных решений федеральных, региональных и местных властей. Необходимо проводить комплексный анализ различных составляющих эффективности ОЭЗ для сравнения различных проектов создания особых экономических зон.

Под эффективностью функционирования ОЭЗ предлагается понимать комплексное свойство, охватывающее все стороны деятельности ОЭЗ и отражающее соотношение величины дохода, которое получит государство от реализации данного проекта, с величиной затрат на ее создание и дальнейшую деятельность [188]. Можно выделить различные составляющие эффективности, каждая из которых имеет свои показатели, при этом не все они подлежат количественной оценке:

- финансовая (коммерческая) эффективность, учитывающая последствия реализации проекта для его непосредственных участников – резидентов зоны. Показатели финансовой эффективности ОЭЗ представлены в прил. 19;

- экономическая эффективность, показывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов его участников. Показатели оценки экономической эффективности института ОЭЗ приведены в прил. 20;

- бюджетная эффективность, которая оценивается через сопоставление объема инвестиций из средств бюджета РФ и всей совокупности доходов бюджета, а также возникающей благодаря реализации проекта ОЭЗ экономии в расходах бюджета. Показатели оценки бюджетной эффективности института ОЭЗ представлены в прил. 21;

- налоговая эффективность, учитывающая отношение бюджетного эффекта к объему полученных резидентами ОЭЗ льгот по таможенным пошлинам и другим налогам. Показатели оценки налоговой эффективности института ОЭЗ приведены в прил. 22;

- социальная эффективность, характеризующая общественную сторону осуществления проекта и его значимость для населения региона и всего государства. Показатели оценки социальной эффективности института ОЭЗ приведены в прил. 23.

Для сравнения различных вариантов проектов создания новых ОЭЗ необходимо рассматривать совокупность показателей их финансовой, экономической, бюджетной, налоговой и социальной эффективностей, выбирая оптимальное значение по каждому.

5. Анализ нормативно-правового регулирования деятельности особых экономических зон в Российской Федерации показал, что на сегодняшний день нет единого законодательного акта, отражающего общую концепцию развития ОЭЗ в нашей стране. Каждый из рассмотренных законов об ОЭЗ [189] содержит ряд таможенных и налоговых преференций, свои особенности регулирования деятельности резидентов зон, отличительные права и обязанности органов управления зонами и др. При этом, несмотря на ряд прописанных в законах об ОЭЗ преференций, возникает опасение, что вновь создаваемые зоны не смогут работать на полную мощность и приносить ожидаемые результаты. Необходимо создать общее правовое поле функционирования ОЭЗ в виде единого закона, который обеспечит сочетание всех положительных моментов каждого из рассмотренных законодательных актов об ОЭЗ, создаст условия для достижения взаимных интересов государства и бизнеса.

Это можно сделать путем включения в Закон об ОЭЗ 2005 г. отдельных глав «Особая экономическая зона в Калининградской области» и «Особая экономическая зона в Магаданской области», на которые будут распространяться общие требования законодательства об ОЭЗ с учетом территориальных особенностей каждой из зон (погранично-пропускной и валютный режим в Калининградской области, налоговый режим в Магаданской области, территория и сроки существования зон и др.). Кроме того, в данный единый закон необходимо ввести раздел «Порядок определения страны происхождения товаров в ОЭЗ», включающий методику освобождения от уплаты таможенных пошлин и налогов при вывозе товаров с территории ОЭЗ в зависимости от страны их происхождения.

Применение данных предложений по совершенствованию правового регулирования в ОЭЗ позволит в еще большей степени использовать предоставляемые в зонах преимущества межстрановой кооперации и интеграции, что будет способствовать снижению трансакционных издержек, удешевлению стоимости конечной продукции, повышению конкурентоспособности различных отраслей народного хозяйства, позволит разработать и внедрить в отечественное народное хозяйство новейшие технические достижения мирового уровня.

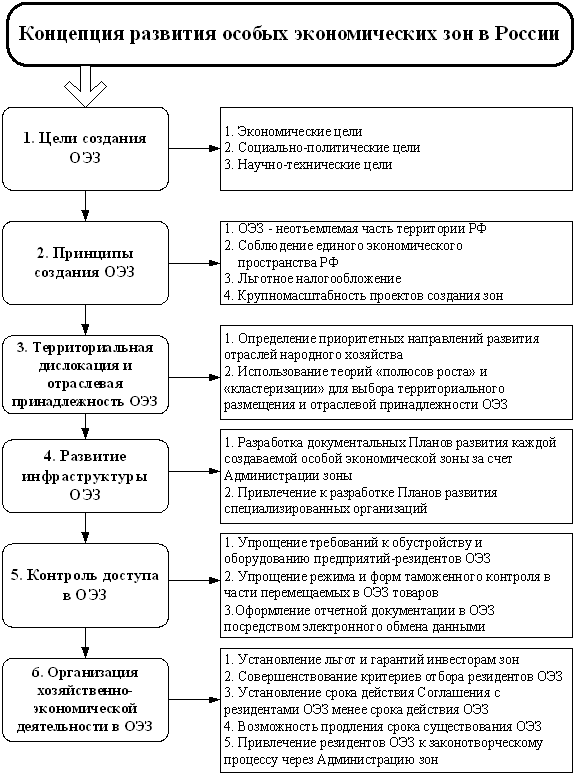

Анализ опыта существования в России свободных экономических зон показал, что образование в РФ регионов ускоренного экономического роста, основой которых выступают ОЭЗ, должно подчиняться единой Концепции развития ОЭЗ в РФ, которую предстоит сделать частью законодательной системы государства. Данная Концепция должна включать вопросы определения принципов создания ОЭЗ в России, территориальной дислокации ОЭЗ, развития инфраструктуры ОЭЗ, контроля доступа в ОЭЗ, организации хозяйственно-экономической деятельности в ОЭЗ.

Общая схема создания Концепции развития ОЭЗ в Российской Федерации представлена на рис. 4.1.

Рис. 4.1. Структура Концепции развития ОЭЗ в Российской Федерации[190]

1. Цели создания ОЭЗ. Цели, которые ставят перед собой государство, создавая особые экономические зоны, неоднородны. Одни пытаются решать с их помощью проблемы конкретных регионов, связанные с ликвидацией безработицы, низкого уровня социально-экономического развития, защитой интересов как производителей, так и потребителей. В других странах особые экономические зоны используются в общественных интересах в качестве интегрального экономического механизма, эффективного средства накопления и распространения передового зарубежного опыта хозяйствования и управления, повышения конкурентоспособности собственного производства.

Кроме общих, глобальных, определяются и конкретные цели, которые можно объединить в три крупных блока.

А. Экономические цели:

- привлечение иностранного и национального капиталов благодаря специальным льготным экономическим механизмам, стабильной законодательной базе и упрощению различных организационных процедур;

- использование преимуществ международного географического разделения труда и международного обращения капитала для расширения экспорта готовых изделий, рационального импорта и создания импортозамещающего механизма производства;

- ликвидация монополии внешней торговли путем предоставления доступа к различным формам внешнеэкономической деятельности всем резидентам ОЭЗ;

- апробация на локальном уровне различных вариантов внедрения новых форм хозяйствования, приспособленных к условиям мирового рынка;

- насыщение внутреннего рынка конкурентоспособными товарами и услугами производственного и потребительского назначения;

- рост валютных поступлений в бюджет страны и регионов;

- создание условий для значительного расширения внешнеторговых связей страны и ее отдельных регионов;

- пополнение местного, регионального и федерального бюджетов за счет налогов, уплачиваемых вновь созданными и конкурентоспособными предприятиями на территории ОЭЗ;

- приобретение мирового опыта в области управления экономикой, международного предпринимательства, современного рынка;

- ускорение экономического развития отдельных регионов и усовершенствование отраслевой структуры их производства с последующей интеграцией экономики ОЭЗ в хозяйственную структуру окружающего региона и др.

Б. Социально-политические цели:

- обеспечение трудовой занятости населения региона путем создания значительного количества рабочих мест, борьба с безработицей;

- создание слоя высококвалифицированной рабочей силы за счет изучения и внедрения на практике мирового опыта в сфере организации, управления, финансов;

- воспитание культуры менеджмента, ориентированной на мировые требования к технологии управления;

- привлечение передовых зарубежных ученых и специалистов;

- улучшение инвестиционного климата для потенциальных инвесторов на примере реально работающих предприятий;

- обучение на практике отечественных специалистов приемам и методам международного бизнеса с последующим использованием полученных навыков работы за пределами ОЭЗ;

- решение социальных проблем в отдельных субъектах государства, если в результате деятельности ОЭЗ уменьшится потребность данного субъекта в средствах, направляемых из федерального бюджета;

- строительство объектов социальной инфраструктуры и др.

В. Научно-технические цели:

- организация новых производств (в том числе развитие приоритетных отраслей промышленности) или существенная модернизация производств имеющихся;

- оперативное внедрение в производство новых отечественных и зарубежных научно-технических разработок и изобретений с последующей передачей результатов для широкого использования в экономике страны и на внешних рынках;

- освобождение хозяйствующих субъектов от значительной части капитальных вложений, затрат на исследования и разработки, которые ложатся на плечи зарубежных партнеров-инвесторов;

- углубление степени переработки товаров, предназначенных для экспорта за пределы территории страны, использование собственных сырьевых ресурсов для производства экспортной продукции, а не простой экспорт сырья за рубеж;

- организация или существенное увеличение производства товаров, не производившихся ранее на территории государства и/или ввозившихся на его территорию в больших количествах, эффективное замещение существующего импорта;

- организация наукоемкого производства с использованием научно-технических достижений мирового уровня, ускорение инновационных и внедренческих процессов;

- создание, освоение и распространение техники и технологий, способных привести к значительному повышению технического уровня отраслей экономики страны, внедрение патентных технологий и технологий «ноу-хау»;

- создание новых «прорывных» продуктов;

- обновление парка технологического оборудования страны, сворачивание невыгодных производств, замена устаревшей промышленной структуры современными технологиями;

- создание или модернизация объектов транспортной инфраструктуры общего пользования;

- развитие смежных и обслуживающих производств;

- выполнение все более строгих экологических требований;

- создание возможности для мобилизации местных ресурсов, для использования скрытых возможностей региона, для развития остальных регионов и др.

Конечно, при создании какой-либо конкретной ОЭЗ не обязательно достижение всех вышеперечисленных целей, но определенный набор задач, к решению которых стремится государство, при этом обязательно должен присутствовать. Активизация внешнеэкономической деятельности, широкое использование ее в качестве фактора интенсификации производства предполагают равноправие условий совместного предпринимательства и привлечения капитала, защиту социальных интересов работников. Именно эти задачи должны решаться на начальной стадии формирования зон, для того чтобы обеспечить, в первую очередь, активное развитие рыночной инфраструктуры (банки, связь, транспорт), малых и средних предприятий с короткими сроками сооружения и ввода, с высокой и быстрой отдачей.

Поскольку практически все страны, которые хотят иметь или имеют ОЭЗ, предоставляют стандартный набор экономических льгот, то страна, которая желает использовать льготный режим в качестве основного стимула для привлечения иностранных инвестиций или репатриации собственного капитала, ранее вывезенного за границу, должна будет предоставить более существенные льготы по сравнению с другими странами.

Основной целью для резидентов ОЭЗ и органов ее управления (администрации ОЭЗ) является получение более льготных условий, чем предусмотрено на остальной территории страны. При определении перечня предоставляемых льгот необходимо опасаться достижения обременительного положения для страны в финансовом отношении, что поставит под сомнение общую экономическую и финансовую целесообразность учреждения таких зон.

2. Принципы создания ОЭЗ в России. Анализ специальных нормативных правовых актов РФ об ОЭЗ позволил выделить общие принципы и особенности создания и функционирования ОЭЗ в России, нашедшие отражение в законодательных актах РФ. Общим ориентиром при создании ОЭЗ на территории Российской Федерации служит прежде всего принцип «ОЭЗ – неотъемлемая часть государственной территории РФ», имеющий конституционную основу. Этого мнения придерживаются и ведущие ученые-специалисты в области ОЭЗ. Так, М.М. Богуславский отмечает, что «свободная экономическая зона – неотъемлемая часть государственной территории. Любая свободная экономическая зона независимо от места ее расположения и цели создания остается неотъемлемой частью государственной территории со всеми вытекающими отсюда последствиями. Суверенитет государства при этом не затрагивается... Свободная экономическая зона - хозяйственное, а не политическое образование»[191]. С.В. Дерюгина также отмечает, что «свободная экономическая зона является частью суверенной территории принимающей страны. Свободная экономическая зона находится под национальной юрисдикцией этого государства, которое на этих территориях вводит льготный таможенный, налоговый, валютный, трудовой, арендный режимы, кроме этого, на данной территории создаются привлекательные условия для инвестирования иностранного капитала» [192]. Как отмечают Н. Смородинская и А. Капустин, «свободная зона - это не только и не столько обособленная географическая территория, но скорее часть национального экономического пространства, где введена и применяется определенная система льгот и стимулов, неиспользуемая в других его частях»[193]. В ч. 3 ст. 4 Конституции РФ 1993 г. также зафиксировано, что «Российская Федерация обеспечивает целостность и неприкосновенность своей территории», а в ч. 5 ст. 13 этого документа говорится о противоконституционности общественных объединений, цели или действия которых направлены на нарушение ее целостности [194]. Таким образом, ОЭЗ остается в пределах государства, но в отношении взимания таможенных пошлин и иных платежей, уплачиваемых при таможенном оформлении ввозимых и вывозимых товаров, она рассматривается как находящаяся в режиме свободной таможенной зоны.

Другой важный принцип, подлежащий соблюдению в практике учреждения ОЭЗ, – единое экономическое пространство, закреплен в ч. 1 ст. 8 Конституции РФ: «В Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств». Основные положения принципа единого экономического пространства отражены в Указе Президента РСФСР от 12 декабря 1991 г. №269 «О едином экономическом пространстве РСФСР» [195]. Сложность реализации принципа обеспечения единого экономического пространства на всей территории РФ объясняется требованиями «двойного» статуса ОЭЗ, которые одновременно должны оставаться частью внутреннего государственного (федерального) рынка и по сравнению с остальной территорией государства более тяготеть к внешнему рынку.

Третий принцип – льготное налогообложение в целях привлечения инвестиций, который изначально в определенной степени определялся заинтересованностью российской стороны в реализации крупных инвестиционных проектов. В Федеральном законе от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» [196] отдельно предусмотрен экономический механизм предоставления льгот инвесторам.

Четвертый принцип – принцип крупномасштабности. ОЭЗ нужно создавать только для реализации крупных приоритетных инвестиционных проектов. Данная норма позволит сделать особенности правового регулирования инструментом узконаправленного действия, не допуская его применения к тем проектам, которые не удовлетворяют критерию крупномасштабности. Анализ крупномасштабности проектов субъекты Российской Федерации должны проводить до подачи заявки на участие в конкурсе по созданию ОЭЗ по критериям, устанавливаемым Правительством РФ. На сегодняшний день приоритетным считается инвестиционный проект, суммарный объем иностранных вложений в который составляет не менее 1 млрд руб., а минимальная доля (вклад) иностранных инвесторов в уставном (складочном) капитале коммерческой организации - не менее 100 млн руб., к тому же включенный в перечень, утверждаемый Правительством РФ [197].

Обязательному учету при принятии решения о предоставлении права применения режима ОЭЗ подлежит факт принадлежности данного проекта к конкретной государственной целевой программе (с указанием возможной суммы финансирования). Положительным фактором при рассмотрении проектов является ориентированность их на развитие депрессивных регионов.

3. Территориальная дислокация и отраслевая принадлежность ОЭЗ. В основу принципа пространственного рассредоточения и расположения ОЭЗ необходимо положить теорию полюсов и центров роста, которая позволила обосновать механизм положительного влияния ОЭЗ на экономические процессы в определенном регионе, каналами которому служат товарные потоки, потоки услуг, потоки капитала, миграционные процессы, потоки инноваций.

Отправной точкой этой теории является постулирование пространст-венной неравномерности экономического роста: «Экономический рост проявляется не одновременно повсюду, а в точках или полюсах роста с различной степенью интенсивности» [198]. Полюс роста, как одна из форм экономического пространства, основан на определенной отрасли, которая влияет (стимулирует) на развитие других отраслей посредством межхозяйственных связей, способствуя эффективной концентрации экономической деятельности в городах и городских агломерациях. «Отрасли-моторы» (быстрорастущие отрасли), как доминирующие единицы, обладают мощным «эффектом влечения», повышая масштабы и темпы экономической экспансии и модифицируя структуру всей национальной экономики [199]. Любые технические нововведения образуют концентрации, группируясь вокруг лидирующей отрасли.

Сильная сторона теории полюсов роста в том, что она получила признание в качестве основной теории распространения развития. В ее основе лежит эффект доминирования, открытый Франсуа Перу. Он выдвинул тезис о том, что внутри полюса роста изменяются природа и содержание конкуренции. Из стихийной, агрессивной, неорганизованной она становится «коллективной», превращается в «борьбу - соревнование»; изменение природы конкуренции влияет на весь механизм распределения ресурсов, т.е. на движение капиталов внутри отрасли и между отраслями. В его основе лежит теперь не только стремление обеспечить максимальную индивидуальную прибыль для каждого предприятия, но и максимальную прибыль для «полюса роста» в целом.

Решение задач по выбору «точек роста» предполагает концентрацию финансовых и материальных ресурсов на приоритетных направлениях развития науки и техники, привлечение частного капитала, реализацию программ развития территорий, создание инфраструктуры, обеспечивающей коммерциализацию результатов научно-исследовательских разработок, что могут дать именно особые экономические зоны промышленно-производ-ственного, технико-внедренческого и туристско-рекреационного типов.

Важнейшая задача экономической политики государства заключается в создании таких полюсов роста и сознательном управлении средой распространения их эффекта. Созвучными теории полюсов роста являются работы Гуннара Мюрдаля [200] и Альберта О. Хиршмана [201], а также модель «центр - периферия» Дж. Фридмана. Согласно последней модели, экономическое пространство - это система, в которой распределение власти неравномерно и отражает доминантные отношения неравномерного обмена между городами и регионами. Центр функционирует самостоятельно; периферия же зависит от центра, и это порождает потоки ресурсов (капитала, труда, сырья) от последней к центру, что ускоряет его развитие, замедляя развитие периферии.

Важно, чтобы территория ОЭЗ была размещена вблизи крупных транспортных узлов, имела природные рубежи, отделяющие ее от остальной территории страны, и т.п. В крайне редких случаях создание ОЭЗ оказывается целесообразным в районах нового хозяйственного освоения, не располагающих изначально развитой инфраструктурой, но позволяющих решать стратегические общегосударственные программы (развитие топливно-энергетической базы, освоение природных ресурсов и т.д.). ОЭЗ должны создаваться там, где есть наиболее благоприятные предпосылки для взаимовыгодного переплетения избыточных у каждой из сторон факторов производства.

Немецкий ученый В. Кристаллер в 1933 г. заложил основы теории «центральных мест». Принцип построения модели В. Кристаллера достаточно прост: центральное место – это экономический центр (особая экономическая зона) определенного ранга, обеспечивающий товарами и услугами прилегающую к нему территорию («дополняющий район»). Чем выше ранг (т.е. крупнее зона), тем больше снабжаемая из нее территория. Многочисленные перекрывающие друг друга зоны обслуживания и сбыта разного порядка образуют на всей заселенной территории гексагональную по структуре пространственную сеть — так называемую кристаллеровскую решетку[202]. Порядок центрального места и размеры особой зоны определяются радиусом реализации производимых в ней товаров и услуг. Таким радиусом будет максимальное расстояние, на котором продукт покупается рассредоточенным на территории населением. Естественно, что величина этого радиуса зависит от специфики выпускаемых товаров или оказываемых услуг, от их цены, а также от плотности населения, развития транспорта, уровня доходов населения и т.п.

Кроме того, подтверждением способности становления ОЭЗ «точками экономического роста» выступает теория кластеризации Майкла Портера. Им впервые в 1990 г. был введен в экономическую и географическую науку термин кластер (cluster) для обозначения группы взаимосвязанных и взаимодействующих конкурентоспособных смежных отраслей хозяйства страны. При этом было указано, что компании из кластерных отраслей имеют также тенденцию к географической концентрации. Кластер, отмечал ученый в другом определении, — это группа географически соседствующих взаимосвязанных компаний и связанных с ними организаций, действующих в определенной сфере и характеризующихся общностью деятельности и взаимодополняющих друг друга.

Выявление и оценка возможностей развития кластеризации в особых экономических зонах осуществляются по следующей схеме.

1. Сначала определяется потенциал развития кластеризации страны путем выявления компаний и фирм, производящих и поставляющих товары и услуги на экспорт, их размещение по территории страны, доля экспортируемой продукции в ее производстве в стране и регионах.

2. Затем рассматриваются крупные фирмы, производящие или способные наладить производство конкурентоспособной продукции. Посредством анализа цепочки добавления стоимости устанавливаются все фирмы, поставляющие полуфабрикаты, услуги, обеспечивающие сервис и т.п. этим фирмам. В процессе исследования выявляются как горизонтальные, так и вертикальные цепочки, связывающие различные фирмы.

3. На следующем этапе исследования выявляются организации, оказывающие для фирмы потенциального кластера информационные и образовательные услуги, финансовую и научную поддержку, заинтересованные во вхождении в состав кластера.

4. На заключительном этапе основное внимание уделяется правительственным организациям, которые могут оказать положительное (стимулирующее) влияние на развитие кластера путем привлечения этих компаний в особые экономические зоны.

В целях недопущения распыления инвестиционного капитала выбор направления государственной поддержки путем создания в ОЭЗ кластеров целесообразно остановить на определенных отраслях народного хозяйства. Важную роль в повышении уровня технико-экономического развития и, соответственно, в освоении внутриотраслевой специализации играют разработка и осуществление правильной промышленной политики государства, учитывающей тенденции развития международной торговли. Целью такой политики в России должно стать стимулирование опережающего развития отраслей, обеспечивающих более глубокую переработку сырья, и высокотехнологичных секторов, потенциально способных к соперничеству на мировом рынке. Приоритетные направления, которым необходима государственная поддержка в реализации инвестиционных проектов, должны определяться Правительством РФ с участием Минэкономразвития РФ, Минфина РФ, Минпромторга РФ и других федеральных органов исполнительной власти на основе анализа сложившейся экономической ситуации в стране и с применением специальных методик. Должны поощряться проекты, направленные на изобретение и внедрение новых видов товаров и услуг, позволяющих создать временную «монополию на производство» на мировом рынке [203].

На сегодняшний день точками роста могут стать две группы отраслей:

1) конкурентные на внутреннем рынке, имеющие определенные экспортные возможности (автомобилестроение, машиностроение, специальное судостроение);

2) конкурентные на мировых рынках - очаги формирования постиндустриальных укладов ( авиакосмический комплекс, атомная энергетика и производство изотопов, приборостроение, разработка программного обеспечения).

Эти отрасли располагают весьма важным в современных условиях конкурентным преимуществом - наличием уникальных передовых технологий, которые опираются на достижения отечественной фундаментальной и прикладной науки, традиции российской научно-технической мысли. Они обладают наибольшим объемом промышленного производства среди других отраслей промышленности и имеют кооперационные связи с большинством других отраслей народного хозяйства. Развитие предприятий данных отраслей в качестве резидентов ОЭЗ определит повышение производительности труда и экономической эффективности в других сопутствующих отраслях, повысит уровень научно-технического потенциала и обороноспособности государства, позволит более эффективно участвовать в процессе внутреннего и международного товарообмена.

Однако экономическая ситуация в стране постоянно меняется, и поэтому для реализации программ по созданию ОЭЗ государству необходимо провести инвентаризацию народного хозяйства страны (отдельных отраслей, подотраслей, предприятий и даже видов продукции) с точки зрения инвестиционного сотрудничества и по результатам данной инвентаризации определить приоритетные сферы, в которых участие инвесторов наиболее желательно.

4. Развитие инфраструктуры ОЭЗ. Развитие инфраструктуры ОЭЗ осуществляется за счет государственно-частного партнерства. Однако в связи с мировым кризисом государство сокращает затраты на финансирование строительства особых зон в России. Поэтому для получения денежных средств от государства и частных инвесторов необходимо иметь документированные планы развития каждой из зон. Без данного документа привлечь инвестора в зону представляется довольно трудным занятием. Очевидность данного положения подтверждается и тем фактом, что в четырех из семи туристско-рекреационных зонах до сих пор не зарегистрировано ни одного резидента, а объем выпуска продукции резидентами промышленно-производственных зон явно отстает от запланированного.

План развития ОЭЗ должен показать потенциальным инвесторам – рези-дентам ОЭЗ выгодность вложения средств и эффективность их окупаемости в каждой конкретной зоне. Созданием плана развития каждой ОЭЗ должна заниматься администрация зоны. Его непосредственное воплощение необходимо поручать специализированным организациям, которые имеют опыт в строительстве и обустройстве подобных объектов. Например, при проработке проекта создания СЭЗ «Таганрог» в начале 1990-х гг. в качестве экспертов по обоснованию создания СЭЗ администрацией города привлекались различные научные и экспертные организации, в том числе и иностранные (сертифицированное ЮНИДО исследование по СЭЗ «Таганрог» было выполнено авторитетной международной фирмой MediTrade Ltd.[204], пакет предварительных исследований по новому порту подготовила английская фирма Р.А. Consulting Group Ltd., московскими и итальянскими специалистами была разработана концепция строительства международного аэропорта, проектом развития транспортной инфраструктуры Таганрога занимались немецкие эксперты). При создании технико-внедренческой зоны в г. Томске в 2007 г. разработкой Концепции ее развития занималась известная архитектурна компания ABD architects [205].

5. Контроль доступа в ОЭЗ. Особые экономические зоны любого типа могут иметь статус, требующий жесткой организации их границ. При этом доступ на территорию зоны может быть свободным с точки зрения пропускного (пограничного) режима, а может быть жестко регламентированным и ограниченным. Поэтому в первом случае такие зоны следует считать свободными, во втором - закрытыми или специальными. Например, в КНР с 1980 г. действуют так называемые специальные экономические зоны, которые представляют собой типичный образец зон закрытого типа. Отличительный признак этих территорий - значительная автономия местных властей, их достаточная самостоятельность по отношению к центральному правительству страны при формировании экономической политики региона зоны, автономность действий некоторых законов, регулирующих отдельные стороны ее хозяйствования и жизнедеятельности. Вместе с тем, в таких зонах имеются свои внутренние границы, которые нельзя пересекать, не имея специального паспорта. В то же время существует другой тип зон - открытые прибрежные города в Китае, которые практически не имеют своего автономного законодательства и жестких границ и куда можно приезжать без специальных паспортов и разрешений.

Учитывая важность полноты и целостности таможенного контроля на территории ОЭЗ, отдельные требования к обустройству и оборудованию территорий особых экономических зон, установленные Федеральной таможенной службой России [206], слишком строги и неадекватны целям и задачам создания ОЭЗ на территории России. Так, несмотря на то, что ответственность за сохранность товаров и транспортных средств, помещенных на территорию ОЭЗ, и уплату таможенных платежей несет резидент зоны, законодательство обязывает его создавать ограждение периметра предприятия, применять сложные охранные видеосистемы, обустраивать контрольно-пропускные пункты, специальные площадки для таможенного контроля, обеспечивать таможенные органы техническими средствами для проведения таможенного оформления и таможенного контроля. Это приводит к удорожанию экономического проекта для резидента ОЭЗ, снижению нормы рентабельности и увеличению срока его окупаемости. Поэтому необходимо упростить требования к обустройству и оборудованию территорий предприятий-резидентов ОЭЗ.

В ОЭЗ должен быть также упрощен административный режим в отношении перемещаемых через ее границу товаров, как это предусмотрено в международных конвенциях [207]. В отношении вывозимых или вывозимых с территории ОЭЗ товаров таможенные органы не должны требовать представления более чем одного коммерческого или таможенного документа (обычная грузовая таможенная декларация, коммерческий счет, транспортная накладная, экспедиторская расписка и т.д.), который дает основные сведения о перемещаемых товарах.

Следуя основному принципу таможенной деятельности - содействие развитию торговли без ущерба для эффективности таможенного контроля - при проведении таможенного контроля на территории ОЭЗ, таможенные органы должны исходить из принципа выборочности и ограничиваться только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Российской Федерации. При выборе форм таможенного контроля должна использоваться система управления рисками (СУР).

Основы и принципы таможенного контроля, предусматривающие использование СУР, закреплены в Международной конвенции по упрощению и гармонизации таможенных процедур Всемирной таможенной организации [208]. Управление рисками позволяет оптимально использовать ресурсы таможенных органов, не уменьшая эффективности таможенного контроля, и освобождает большинство участников внешнеэкономической деятельности от излишнего бюрократического контроля. Процедуры, основанные на управлении рисками, позволяют контролировать производство таможенного оформления на участках, где существует наибольший риск, позволяя основной массе товаров и физическим лицам сравнительно свободно проходить через таможню. Мировая практика свидетельствует, что правильно построенная система электронного декларирования, увязанная с СУР, приводит к повышению собираемости платежей и снижению количества нарушений, допускаемых как участниками внешнеэкономической деятельности (резидентами ОЭЗ), так и должностными лицами контролирующих ОЭЗ органов.

В связи с непрерывным производственным процессом система учета и контроля товаров и операций в ОЭЗ должна быть мобильной, гибкой, упрощенной. Оформление отчетной документации на товары и операции, происходящие на территории ОЭЗ, можно осуществлять с использованием правил электронного обмена данными. Электронный обмен данными не имеет недостатков, присущих бумажной документации, и приносит всем применяющим эту технологию значительные преимущества и экономию, обеспечивая точность, скорость и сокращение расходов. Замена бумажной документации электронной обработкой данных не только не меняет содержания основных требований к совершаемым операциям и не противоречит действующему таможенному законодательству[209], но и позволяет ускорить таможенную обработку грузов и транспортных средств и стать катализатором дальнейшей реформы и модернизации неэффективных таможенных процедур.

6. Организация хозяйственно-экономической деятельности в ОЭЗ. Как показывает зарубежный и отечественный опыт, организационно-правовое регулирование предпринимательской деятельности в особых экономических зонах должно быть направлено на поддержание и обеспечение равного доступа субъектов предпринимательства к необходимой инфраструктуре, защиту конкуренции, введение специальных налоговых режимов, а также создание благоприятных условий для привлечения инвестиций [210].

Эффективная инвестиционная политика в ОЭЗ должна основываться на следующих принципах [211]:

1. Четкое, законодательно закрепленное разделение полномочий между органами федеральной и региональной власти. На этой основе у региональных органов исполнительной власти появится реальная возможность разработать долгосрочные программы привлечения российских и иностранных инвестиций, координировать их с планами развития территорий и обеспечить рациональное размещение соответствующих объектов.

2. В целях эффективного целенаправленного управления инвестиционными процессами имеет смысл объединить и сконцентрировать функции их регулирования как на федеральном, так и на региональном уровнях. В общероссийском масштабе такая организационная структура уже создана в Минэкономразвития РФ. На региональном уровне часть соответствующих функций могла бы быть возложена на постоянно действующие экспертные советы при администрациях субъектов Федерации.

3. Инвесторы, особенно иностранные, остро нуждаются в информации об особенностях регионального и местного законотворчества, о ближайших планах и перспективах развития экономики и торговли. Необходимо создать региональный информационный центр для сбора и публикации важнейшей коммерческой информации, особенно об объектах и условиях инвестирования, ранжировании предприятий региона, режиме вложения инвестиций в те или иные отрасли в соответствии с региональными приоритетами.

Факт присутствия иностранных вложений в создании ОЭЗ безусловно является положительным фактором и способствует ускорению технического прогресса и повышению качества экономического роста страны-реципиента. Размещая капитал в регионе, компании с иностранным участием привносят современные технологии и технику, новые способы организации производства и управления, выход на мировой рынок. Но несмотря на все очевидные плюсы от присутствия иностранного капитала на внутреннем рынке, инвестиционную политику в ОЭЗ следует применять в зависимости от отраслевого принципа.

Необходимо определить список отраслей, классифицированных в отношении допуска в ОЭЗ иностранных инвесторов, следующим образом:

- отрасли, в которых инвестиции разрешены;

- отрасли, в которых инвестиции поощряются;

- отрасли, в которых инвестиции ограничены;

- отрасли, в которых инвестиции запрещены.

Льготы иностранным инвесторам необходимо предоставлять в обмен на передачу технологий и ноу-хау в производства, находящиеся на территории ОЭЗ.

Определяющими факторами, влияющими на приток инвестиций в ОЭЗ, в настоящее время являются:

- гарантии как общеэкономической, так и политической стабильности в регионе, принимающем капитал, на территории которого находится ОЭЗ;

- неизменность на длительную перспективу общего федерального и регионального налогового законодательства;

- возможность не одномоментного извлечения сверхприбылей, а предсказуемого и гарантированного получения стабильной прибыли и ее свободного использования резидентом зоны.

Гарантии сохранения собственности инвесторов и возврата вложенных средств инвесторами предусмотрены в самом Законе об ОЭЗ (ст. 38) в виде неизменности общего федерального, регионального и местного налогового законодательства на весь срок действия Соглашения о ведении деятельности в ОЭЗ [212].

Если речь идет о страховании сохранения собственности инвесторов, то российское законодательство, в частности Закон РФ от 27 ноября 1992 г. №4015-1 «Об организации страхового дела в Российской Федерации» [213], предусматривает страхование предпринимательского риска, являющегося объектом имущественного страхования. Инвестор на добровольной основе может воспользоваться этим факультативным правом, в случае если обязательные гарантии, предоставляемые государством, его не полностью устраивают.

Правительство РФ должно устанавливать формальные критерии отбора предприятий-претендентов на получение статуса резидента ОЭЗ. Такими критериями, помимо указанных в Соглашениях о ведении промышленно-производственной, технико-внедренческой, туристско-рекреационной или портовой деятельности, должны стать: отсутствие задолженности по платежам в федеральный бюджет, экспортная или импортозамещающая ориентация производства в перерабатывающих отраслях, использование российского сырья, материалов, комплектующих, оборудования, рост занятости населения, небольшой срок окупаемости затрат, обеспечение роста доли затрат российской стороны с каждым годом реализации инвестиционного проекта. Кроме того, при анализе представленных инвестиционных проектов необходимо учитывать следующие факторы:

- навыки управления и опыт предпринимательской деятельности претендента;

- профессионализм руководящего персонала претендента;

- компетентность, стратегию в области маркетинга;

- опыт в осуществлении аналогичных проектов;

- данные об объемах операций на внешнем рынке;

- имеющийся опыт работы с использованием таможенных режимов переработки на таможенной территории и под таможенным контролем, свободной таможенной зоны, свободного склада;

- положительная репутация перед таможенными и налоговыми органами;

- отсутствие серьезных финансовых санкций контролирующих органов.

Срок действия Соглашения о ведении деятельности не должен превышать срока реализации резидентом ОЭЗ конкретного инвестиционного проекта и не обязательно должен равняться сроку действия режима ОЭЗ. Эта мера направлена на то, чтобы функционирование резидентов в ОЭЗ не превратилось в очередную «дыру» в бюджете. Жесткая привязка срока, в течение которого можно пользоваться льготами, к сроку реализации конкретного инвестиционного проекта должна повысить ответственность предприятий, пользующихся этой льготой, и не позволить использовать ее в качестве постоянной, то есть когда ее применение будет продолжаться по инерции после исчезновения причин, из-за которых она была предоставлена.

Срок действия самой ОЭЗ не всегда стоит ограничивать 20 годами (для портовой зоны – 49 годами) [214]. Желание законодателей установить максимальный срок функционирования зоны в пределах возможного горизонта экономического планирования довольно объяснимо. Однако если ОЭЗ эффективна и приносит государству прибыль, необходимо в законодательстве об ОЭЗ предусмотреть возможность пролонгации срока ее действия.

Весьма существенную роль при создании ОЭЗ играют также: эффективное государственное управление, регулирование, контроль, координация в области деятельности ОЭЗ, а также реальная государственная поддержка и содействие этой деятельности. Профессиональное ведение деятельности в ОЭЗ предполагает рациональное взаимодействие между контролирующими органами государственной власти, с одной стороны, и резидентами ОЭЗ - с другой. Важна отлаженная обратная связь между государственными органами и самими участниками ОЭЗ. Целесообразно законодательно закреплённое приобщение участников ОЭЗ к законотворческому процессу через участие в подготовке законодательных предположений и иных нормативно-правовых актов в рамках совершенствования положений об ОЭЗ. Разумно использовать для этого возможности Минэкономразвития России и Наблюдательных советов ОЭЗ.

[188] Павлов П.В. Особые экономические зоны как институциональные инструменты включения России в глобализирующееся мировое хозяйство / Под научн. ред. проф. А.Ю. Архипова. Ростов н/Д: Изд-во РГУ, 2006. С. 145.

[189] Федеральный закон РФ от 22.07.2005 г. №116-ФЗ «Об особых экономических зонах в Российской Федерации»; Федеральный закон РФ от 10.01.2006 г. №16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»; Федеральный закон РФ от 31.05.1999 г. №104-ФЗ «Об Особой экономической зоне в Магаданской области».

[190] Разработана авторами.

[191] Богуславский М.М. О правовом статусе свободных экономических зон в СССР // Советское государство и право. 1989. № 12. С. 18.

[192] Дерюгина С.В. Правовые аспекты понятия «свободная экономическая зона» // Государство и право. 1997. № 5. С. 116.

[193] Смородинская Н., Капустин А. Свободные экономические зоны: мировой опыт и российские перспективы // Российский экономический журнал. 1994. № 12. С. 126.

[194] РГ. 1993. 25 дек.

[195] Ведомости СНД и ВС РСФСР. 1991. № 51. Ст. 1830.

[196] СЗ РФ. 1999. № 28. Ст. 3493.

[197] Там же. Ст. 2.

[198] Региональные исследования за рубежом. М.: Наука, 1973. С. 25.

[199] Блауг М. Экономическая мысль в ретроспективе / Пер. с англ., 4-е изд. М.: Дело ЛТД, 1994. С. 243.

[200] Myrdal G. Asian Drama. An Inquiry into the Poverty of Nations. N.Y., 1996.

[201] Hirshman О. The Strategy of Economic Development. New Haven, Conn. Yale University Press, 1958.

[202] Плисецкий Е.Л. Коммерческая география России: Территориальная организация производства и рынка: Учебное пособие. М.: КНОРУС, 2007.

[203] Постановление Правительства РФ от 22 ноября 1997 г. № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации». Приложение 2 // СЗ РФ. 1998. №3. Ст. 345.

[204] Исследование возможности реализации СЭЗ «Таганрог». MediTrade Ltd. London, 1993.

[205] Информационный портал Федерального агентства по управлению особыми экономическими зонами // www.rosoez.ru / Технико-внедренческие зоны / Томск / 01.09.09.

[206] Приказ ФТС России от 9 августа 2006 г. №750 «Об утверждении требований к обустройству, сооружению и планировке особой экономической зоны, а также условия доступа на территорию особой экономической зоны для обеспечения эффективности таможенного контроля» // РГ. 2006. 7 окт.

[207] Международная конвенция об упрощении и гармонизации таможенных процедур. Заключена в г. Киото 18 мая 1973 г. в редакции Брюссельского протокола от 26 июня 1999 г. (International Convention on the Simplification and Harmonization of Customs Procedures (Bruxelles, 1999), Kyoto Convention). Прил. F.1 «О свободных зонах».

[208] Международная конвенция об упрощении и гармонизации таможенных процедур. Заключена в г. Киото 18 мая 1973 г. в редакции Брюссельского протокола от 26 июня 1999 г. (International Convention on the Simplification and Harmonization of Customs Procedures (Bruxelles, 1999), Kyoto Convention). General Annexes, Chapter 6, Guidelines on Customs Controls.

[209] В ст. 63 (п. 8) Таможенного кодекса РФ предполагается, что документы, необходимые для таможенного оформления, могут быть представлены в форме электронных документов.

[210] Арутюнов Д.Р. Административно-правовое регулирование предпринимательской деятельности в особых экономических зонах Российской Федерации // Право и политика. 2006. №10. Стр. 86-88.

[211] Рудь Н. Инвестиции в туристско-рекреационную сферу: зарубежный опыт и потенциал российских регионов // МЭиМО. 2007. №7. С. 66 – 74.

[212] СЗ РФ. 2005. №30 (ч. 2). Ст. 3127.

[213] РГ. 1993. 12 янв.

[214] Федеральный закон РФ от 22 июля 2005 г. №116-ФЗ «Об особых экономических зонах в РФ». Ст. 6, п. 6 // СЗ РФ. 2005. №30 (ч. 2). Ст. 3127.

| Предыдущая |