А.Ю. Архипов, П.В. Павлов, А.В. Татарова

Институты особой экономической зоны и приграничной торговли как структуры эффективного развития международной инвестиционной деятельности

Монография. – Таганрог: Изд-во ТТИ ЮФУ, 2011. – 294 с.

| Предыдущая |

Глава 3. Проблемы организационно-правового регулирования института приграничной торговли

2.3. Направления совершенствования отечественного законодательства в области приграничной торговли

Для формирования национальной базы для развития приграничной торговли необходимо принятие следующих мер:

- разработка федеральной нормативно-правовой и методической базы, регулирующей приграничное сотрудничество;

- создание Реестра соглашений о приграничном сотрудничестве России с сопредельными странами и субъектов Российской Федерации с административно-территориальными образованиями других государств;

- гармонизация и упрощение погранично-таможенных процедур;

- согласование концептуальных подходов в отношении структурной перестройки экономики приграничных регионов;

- развитие системообразующих производств и обеспечение их необходимыми ресурсами (трудовыми, сырьевыми, финансовыми и др.);

- разработка механизмов формирования совместных предприятий на приграничных территориях и др.

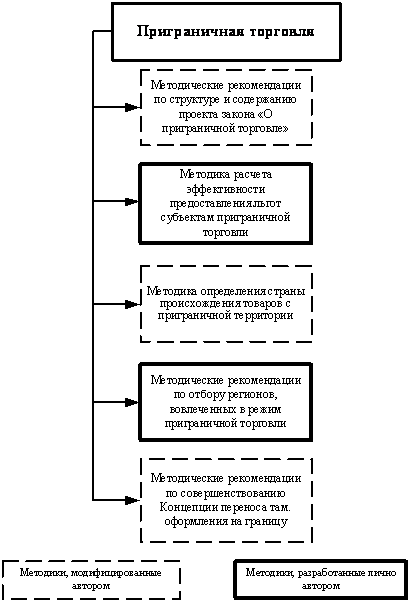

Мероприятия по совершенствованию режима приграничной торговли должны включать не только модернизацию существующих нормативно-правовых актов, но создание новых административно-правовых механизмов, позволяющих использовать географические преимущества приграничных территорий (рис. 3.1).

Рис. 3.1. Методология совершенствования административно-правового регулирования приграничной торговли в России

1. Разработка проекта федерального закона «О приграничной торговле»

В результате проведенного исследования было установлено, что согласно Конституции Российской Федерации (ст. 71, 72, 73), федеральным законам, изданным в соответствии с Конституцией РФ, устанавливающим основные федеральные правовые нормы в сфере международных и внешнеэкономических отношений, нигде на определены понятия «приграничная торговля» и «статус приграничной территории» с установлением за данной территорией определенных льгот в режиме приграничной торговли. Поэтому основным в законе должно выступать нормативное закрепление понятийного аппарата, и определение объекта установления особого внешнеторгового режима.

Одними из главных целей закона «О приграничной торговле» должны стать распределение компетенции между федеральными, региональными и местными уровнями власти в части осуществления приграничного сотрудничества. При этом на федеральном уровне предусмотрено решение таких вопросов:

- формирование концепции и стратегии развития внешнеторговых связей и основных принципов внешнеторговой политики страны;

- финансовое, валютное, кредитное, таможенное регулирования;

- обеспечение экспортного контроля;

- определение политики в области сертификации товаров;

- обеспечение должностного миграционного контроля и вместе с тем облегчения визового, транспортного режима для жителей приграничных регионов;

- создание условий для привлечения на приграничные территории отечественного и иностранного капитала;

- урегулирование вопросов приграничной торговли и т.д.

С учетом данных предложений, структура предлагаемого закона могла бы иметь следующий вид:

1. Преамбула (цели, обоснования необходимости принятия федерального закона, предмет, объект закона, федеральный перечень приграничных территорий).

2. Раздел «Общие положения» (термины и определения, роль приграничной торговли в хозяйственном комплексе, виды торговли, соотношение данного закона с другими законодательными актами).

3. Раздел «Правовой статус субъектов торговой деятельности» (организаций, предпринимателей, их объединений).

4. Раздел «Меры государственного регулирования особого режима приграничной торговли» (комплекс экономических и административных мер регулирования приграничной торговли, роль органов государственной власти и управления, субъектов Федерации, муниципальных образований, разграничение их полномочий, конкретизация компетенции органов законодательной и исполнительной власти, делегированные полномочия органам местного самоуправления в сфере заключения торговых договоров и соглашений о приграничной торговле с сопредельными территориями, в вопросе установления безвизового режима посещений).

5. Раздел «Нормы, определяющие особый правовой режим приграничной торговли в таможенной и налоговой сферах» (экономические и административные меры регулирования приграничной торговли).

6. Раздел «Распределение компетенции между федеральными, региональными и местными уровнями власти в части осуществления приграничной торговли» (роль и функции органов государственной власти и местного самоуправления в вопросах заключения и исполнения соглашений о приграничной торговле).

7. Раздел «Ответственность за нарушение закона» (условия наступления административной и уголовной ответственности на нарушения режима приграничной торговли).

8. Раздел «Порядок урегулирования споров между приграничными территориями» (введение института упрощенного урегулирования споров между прилегающими приграничными территориями, определение органа такого урегулирования, применимое законодательство).

9. Раздел «Заключительные положения» (вступление закона в силу, перечень нормативных актов, подлежащих отмене или изменениям).

Противники принятия закона «О приграничной торговле» аргументируют свою позицию тем, что регионы России слишком гетерогенны, и законодателю представляется нереалистичным учесть это при выработке унифицированного нормативного документа. С другой стороны, они апеллируют к тому, что существующих полномочий у федеральных, региональных и муниципальных властей достаточно для осуществления эффективной приграничной политики.

Но необходимо понимать, что закон и не должен определять всю сложность взаимодействия различных структур, он должен определять общий механизм функционирования и общие приоритеты. Все структуры, которые работают в этой сфере – пограничники, таможенные органы, органы внутренних дел и др., должны руководствоваться конкретным законом при осуществлении своей деятельности. Зачастую ведь именно разрозненность и огромное количество существующих документов приводит к незнанию основных положений и порождает пресловутый правовой нигилизм, что недопустимо среди работников профильных служб.

2. Методика оценки эффективности применения режима приграничной торговли

В связи с важной ролью приграничной торговли в экономике региона, необходимым видится проведение анализа ее эффективности. Анализ эффективности функционирования режима приграничной торговли не предусмотрен нормативными актами Правительства РФ, Минэкономразвития РФ и иных органов государственной власти. Однако одним из первых данным вопросом в своих исследованиях заинтересовался С.В. Барамзин. Он определил понятие эффективности таможенного режима [180], на основании которого автором уже было разработано понятие эффективности режима приграничной торговли.

Эффективность функционирования режима приграничной торговли – это комплексное свойство, отражающее соотношение величины дохода, которое получит государство от реализации данного проекта, с величиной затрат на его внедрение и дальнейшую деятельность. Показатели эффективности применения режима приграничной торговли отражают влияние результатов осуществления проекта на доходы и расходы соответствующего местного, регионального, а, впоследствии, и федерального бюджетов.

В самом деле, режим приграничной торговли можно представить как инвестиционный проект, пользующийся поддержкой со стороны государства в виде предоставления льгот лицам, проживающим на приграничной территории. Можно выделить различные составляющие эффективности режима:

- экономическая эффективность, показывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов его участников;

- бюджетная эффективность, отражающая величину дохода, который получит государство в результате реализации этого проекта;

- налоговая эффективность, выражающаяся в отношении бюджетного эффекта от реализации проекта к объему льгот по таможенным платежам и иным налогам, предусмотренным режимом приграничной торговли;

- социальная эффективность, характеризующая общественную сторону осуществления проекта и его значимость для населения региона и всего государства.

Введем показатели расчета каждого из видов эффективности.

Показатели оценки экономической эффективности

Экономическая эффективность режима приграничной торговли оценивается как его способность влиять на формирование валового регионального продукта (ВРП) и обеспечивать динамику экономического роста в регионе. Оценка экономической эффективности режима приграничной торговли основана на учете макроэкономических эффектов, под которыми понимаются доходы, формирующиеся в экономике в результате влияния режима на процесс образования доходов в регионе.

Макроэкономический эффект (МЭ) оценивается как объем ВРП, формируемый непосредственным влиянием реализуемого проекта приграничной торговли на показатели по счету использования ВРП: объем валового накопления, поставки на внутренний рынок потребительских товаров и услуг, экспорт и импорт в регионе.

Оценка макроэкономического эффекта от реализации проекта приграничной торговли в периоде t осуществляется по формуле (1):

МЭt = ВРПt = ИОКt + Вt - (Иимt + Иэксt), (1)

где ВРПt – объем ВРП в t-ом году реализации проекта приграничной торговли; ИОКt – объем инвестиций в регион при применении режима приграничной торговли в t-м году его реализации; Вt – стоимость товарной продукции, производимой участниками приграничной торговли в t-м году; Иимt – расходы на закупки импортной продукции и импортных товаров для использования в регионе в t-м году приграничной торговли; Иэкс – доходы от экспорта продукции и товаров, произведенных в регионе в t-м году реализации Соглашения о применении режима приграничной торговли.

Показатели оценки бюджетной эффективности

Важнейшей целью применения режима приграничной торговли на территории РФ является привлечение инвестиций в экономику регионов, развитие депрессивных регионов, решение проблемы товарного дефицита, уменьшение безработицы, пополнение государственного бюджета. Поэтому важным показателем эффективности функционирования режима приграничной торговли является величина дохода, который получит государство в результате реализации этого проекта, то есть бюджетный эффект. Бюджетный эффект для t-го года функционирования режима (Бt) определяется как превышение доходов соответствующего бюджета (Дt) над расходами (Pt) в связи с функционированием режима приграничной торговли[181]:

Бt = Дt – Рt . (2)

Идеальным вариантом для достижения максимального бюджетного эффекта было бы полное отсутствие расходов со стороны государства, региональных и местных органов власти на поддержание режима. Но в связи с предоставлением ряда налоговых и таможенных льгот и преференций (что является необходимым условием функционирования приграничной торговли) величина бюджетного эффекта будет напрямую зависеть не только от расходов бюджетов всех уровней, но в большей степени от предполагаемого размера дополнительных доходов в федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет, связанных с функционированием бенефициаров режима приграничной торговли.

Показатели оценки налоговой эффективности

Налоговая эффективность (Энал) – это отношение бюджетного эффекта от реализации проекта приграничной торговли к объему льгот по таможенным платежам и иным налогам, предусмотренным в данном регионе (ВЛ):

Энал

= ![]() . (3)

. (3)

В случае, если налоговая эффективность больше единицы, бюджетный эффект от реализации проекта приграничной торговли в стоимостном выражении превышает объем льгот по таможенным платежам и иным налогам, предусмотренным режимом приграничной торговли. Чем больше величина налоговой эффективности, тем это выгоднее для государства.

Показатели оценки социальной эффективности

Создание режима приграничной торговли нередко предполагает радикальную структурную перестройку экономики региона. Одно из следствий такой перестройки - неизбежное высвобождение рабочей силы в одних отраслях и недостаток ее в других. Поэтому еще одним показателем эффективности функционирования режима может считаться социальная эффективность (Эсоц), выражающаяся:

- в количестве вновь создаваемых рабочих мест для производства товаров, реализуемых в условиях режима приграничной торговли;

- в количестве рабочих мест, которые будут созданы для обеспечения реализации товаров при функционировании режима приграничной торговли.

3. Методика определения страны происхождения товаров с приграничной территории

Так как при осуществлении приграничной торговли изъятие из общего порядка таможенно-тарифного и нетарифного регулирований касается исключительно товаров, произведенных (переработанных) на приграничной территории, и лиц, проживающих на ней, что резко ограничивает возможности организации целого ряда производств, участвующих в режиме приграничной торговли.

Для устранения этого факта предлагается объектом предоставления таможенных и налоговых льгот сделать товары, не только произведенные, но и переработанные на приграничной территории. Документом, подтверждающим происхождение товара с приграничной территории, может стать сертификат о происхождении товара, выдаваемый Межрайонными отделениями Торгово-промышленной палаты, находящимися на данных территориях. Настоящий документ следует выдавать при соблюдении критерия определения происхождения товаров с приграничной территории. При разработке данного критерия прообразом его могут стать критерии достаточной переработки товаров в Калининградской[182] или Магаданской особых экономических зонах[183].

Так предлагается считать товарами, соответствующими критерию достаточной переработки с приграничной территории, если выполнено одно из следующих условий:

- в результате осуществления операций по переработке или изготовлению товаров произошло изменение классификационного кода товаров по Товарной номенклатуре внешнеэкономической деятельности на уровне любого из первых четырех знаков;

- в результате осуществления операций по переработке или изготовлению товаров произошло изменение стоимости товаров при достижении процентной доли добавленной стоимости Aст.

Процентная доля добавленной стоимости товаров, перерабатываемых на приграничной территории, рассчитывается по формуле (4):

Aст =  ´100 %, (4)

´100 %, (4)

где Aст – процентная доля добавленной стоимости товаров, перерабатываемых на приграничной территории; Рц - цена товара, произведенного на приграничной территории с учетом прибыли изготовителя; Рост. - стоимость остальных товаров, использованных при переработке, и не происходящих с приграничной территории.

Органам местного самоуправления приграничных территорий необходимо предоставить право самостоятельно устанавливать величину добавленной стоимости при переработке таких товаров для отнесения их к категории «льготных», но в пределах норм, установленных на федеральном уровне.

С другой стороны, нельзя допустить, чтобы в приграничную торговлю стали вовлекаться и экспортироваться в обход действующего порядка товары, произведенные и переработанные за пределами регионов, имеющих право заниматься упомянутой торговлей. Необходимо разработать механизмы, препятствующие распространению льготного режима на другие субъекты внутри страны, а также методы контроля за этим процессом.

Данные документы можно утвердить в виде совместных нормативно-правовых актов Министерства промышленности и торговли России, Министерства финансов России, Федеральной таможенной службы России.

4. Методика по отбору регионов для приграничной торговли

Создание методики критериального отбора регионов, имеющих право на применение льготного режима приграничной торговли может способствовать, во-первых, освобождению некоторых депрессивных регионов-реципиентов от бюджетной зависимости за счет их ускоренного социально-экономического развития, а, во-вторых, позволит не допустить нанесения ущерба доходной части федерального бюджета и экономической безопасности страны из-за повсеместного нецеленаправленного применения данного льготного режима. В основу данной методики можно положить методику оценки эффективности, применяемую для отбора проектов особых экономических зон (табл. 3.1).

Таблица 3.1

Критерии выбора регионов для применения режима приграничной торговли [184]

|

Критерий |

Показатели критерия |

Весовой коэф-т |

|

1. Уровень финансово-экономического состояния субъекта Российской Федерации и муниципального образования |

Уровень бюджетной обеспеченности региона для выполнения финансовых обязательств по применению режима приграничной торговли |

0,60 |

|

Оценка инвестиционной привлекательности региона |

0,20 |

|

|

Оценка качества управления бюджетом региона |

0,20 |

|

|

2. Степень обеспеченности объектами инфраструктуры |

Оценка обеспеченности территории региона имеющимися объемами электроэнергии |

0,20 |

|

Оценка обеспеченности территории региона имеющимися объемами природного газа |

0,15 |

|

|

Оценка обеспеченности территории региона автомобильными дорогами общего пользования с твердым покрытием |

0,10 |

|

|

Оценка обеспеченности региона железнодорожными путями сообщения |

0,10 |

|

|

Оценка обеспеченности региона учреждениями здравоохранения |

0,15 |

|

|

Оценка обеспеченности региона учреждениями образования |

0,15 |

|

|

Оценка обеспеченности региона информационно-вычислительными сетями |

0,15 |

|

|

3. Предполагаемые показатели развития инженерной, транспортной и социальной инфраструктур и оценка стоимости затрат на их развитие |

Уровень развития резерва энергоресурсов региона |

0,20 |

|

Уровень развития газового хозяйства региона |

0,20 |

|

|

Уровень развития автомобильных дорог региона |

0,20 |

|

|

Уровень развития железнодорожных путей сообщения региона |

0,20 |

|

|

Уровень развития информационно-вычислительных сетей региона |

0,20 |

Продолжение табл. 3.1

|

Критерий |

Показатели критерия |

Весовой коэф-т |

|

4. Технико-экономические показатели инвестиционных проектов, планируемых к реализации на приграничной территории |

Оценка отдачи на вложенный капитал |

0,20 |

|

Наращивание темпов экономического роста |

0,20 |

|

|

Темпы увеличения объемов производства по профилю региона |

0,30 |

|

|

Наличие и близость рынков сбыта производимой продукции и уровень транспортных издержек, связанных с экспортом |

0,30 |

|

|

5. Предполагаемый размер дополнительных доходов в федеральный бюджет, бюджет субъекта Российской Федерации, местный бюджет, связанных с применением режима приграничной торговли |

Уровень дополнительных поступлений в бюджетную систему Российской Федерации от функционирования режима приграничной торговли |

1,0 |

|

6. Предполагаемая обеспеченность предприятий региона ресурсами |

Уровень обеспеченности предприятий региона трудовыми ресурсами |

0,40 |

|

Уровень предполагаемой обеспеченности предприятий региона квалифицированными трудовыми ресурсами по экономическому профилю региона |

0,30 |

|

|

Уровень предполагаемой обеспеченности предприятий региона материально-техническими ресурсами |

0,30 |

|

|

7. Оценка количества вновь создаваемых рабочих мест |

Оценка количества запланированных дополнительных рабочих мест |

0,50 |

|

Оценка количества вновь создаваемых рабочих мест по профилю региона |

0,50 |

|

|

8. Опыт реализации на территории региона крупных инвестиционных проектов с участием отечественных и зарубежных инвесторов |

Уровень инвестиционной активности региона |

0,40 |

|

Состояние накопленных инвестиций в регионе |

0,40 |

|

|

Опыт привлечения иностранных инвесторов |

0,20 |

|

|

9. Планируемые объемы инвестиций на территории региона |

Уровень предполагаемой инвестиционной активности |

0,70 |

|

Степень участия жителей и компаний региона в развитии инфраструктуры |

0,30 |

Окончание табл. 3.1

|

Критерий |

Показатели критерия |

Весовой коэф-т |

|

10. Влияние приграничной торговли на уровень социально-экономического развития субъекта Российской Федерации и муниципального образования |

Влияние приграничной торговли в регионе на уровень социально-экономического развития муниципального образования |

0,50 |

|

Влияние приграничной торговли в регионе на уровень социально-экономического развития субъекта РФ |

0,50 |

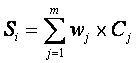

Сводная оценка по каждому критерию определяется в соответствии со следующей формулой:

, (5)

, (5)

где Si – сводная оценка по i-му критерию;

wj – вес j-го показателя (суммарный вес всех показателей, характеризующих данный критерий, составляет 1);

Cj – экспертная оценка по j-му показателю;

m – количество показателей, входящих в i-й критерий.

Рассмотрение возможности применения режима приграничной торговли должно осуществляться конкурсной комиссией Правительства РФ, решение которой принимается по каждому критерию в баллах, исходя из экспертной оценки состояния и значимости показателей, характеризующих данный критерий, для развития экономики региона. Оценка по критериям осуществляется на основании сведений из специальных статистических и иных открытых источников информации. Экспертная оценка по каждому из показателей, характеризующих данный критерий, осуществляется членами конкурсной комиссии.

Регионами-победителями, получающими право на применение режима приграничной торговли, признаются те из них, которые набрали наиболее высокие совокупные взвешенные оценки. Минимальный порог (уровень), позволяющий использовать режим приграничной торговли, определяется конкурсной комиссией Правительства РФ.

При этом нельзя на всю территорию субъектов Российской Федерации, имеющих выход к государственной границе, распространять особенности льготного режима приграничной торговли. К ним, в частности, можно относить только административные районы и муниципальные образования, которые имеют непосредственный выход к государственной границе (полоса действия режима приграничной торговли).

5. Совершенствование Концепции переноса таможенного оформления на границу

Для реализации процесса совершенствования существующей Концепции автором предлагаются принятие следующих последовательных шагов:

1. Внести изменения в законодательство Российской Федерации в части координации нового порядка деятельности министерств и ведомств, осуществляющих контрольные функции при перемещении товаров и транспортных средств через государственную границу РФ (ФТС, ФСБ, МВД, Роспотребнадзор и др.).

2. Внести изменения в в Федеральный закон РФ «О таможенном регулировании», Кодекс РФ об административных правонарушениях [185], Гражданский кодекс РФ [186] в части введения институтов уполномоченного грузополучателя и государственно-частного партнерства; в Закон РФ «О таможенном тарифе» [187] в части совершенствования порядка определения таможенной стоимости товаров и транспортных средств до их ввоза на территорию РФ; в Федеральный закон РФ «Об основах государственного регулирования внешнеторговой деятельности» в части совершенствования системы допуска к внешнеэкономической деятельности и др.

3. Провести организационно-структурные мероприятия в ФТС России (в том числе создание специализированных таможенных органов внутри страны и многосторонних мультимодальных пунктов пропуска через государственную границу Российской Федерации), развивать инфраструктуру ТЛТ во взаимодействии с бизнес-сообществом в рамках реализации Концепции.

4. Вменить ФТС России осуществлять усиленную антикоррупционную и правоохранительную деятельность в местах таможенного оформления, приближенных к государственной границе.

При этом нельзя допускать массового и бездумного изменения установленного порядка таможенного оформлении для всех ввозимых товаров и учитывать нецелесообразность его изменения в отношении отдельных категорий товаров, к которым относятся:

- сырье, ввозимое российскими промышленными предприятиями и необходимое для обеспечения бесперебойного их функционирования с учетом непрерывного технологического цикла;

- товары, перемещаемые физическими лицами для личного пользования в несопровождаемом багаже или пересылаемые почтой. Это связано с необходимостью перемещения товаров в таможенный орган, максимально приближенный к месту жительства физического лица, и обязательным присутствием декларанта;

- товары, нуждающиеся в особых условиях хранения, и (или) для таможенного оформления которых необходимы специальные знания (энергоносители, лекарственные средства, скоропортящиеся продукты питания, живые животные, подакцизные товары, объекты экспортного контроля, продукция военного назначения, экспресс-грузы и др.). Это позволит избежать создания дополнительной специализированной транспортно-логистической инфраструктуры и укомплектования приграничных таможенных органов специалистами, обладающими необходимой квалификацией;

- товары, непосредственно ввозимые на территорию особых экономических зон. Для этих товаров в зонах уже созданы специализированные таможенные посты, производящие таможенное оформление.

5. В целях совершенствования процедур таможенного администрирования на приграничных территориях, возможно, в качестве эксперимента, перейти к совместному таможенному контролю в пунктах пропуска на государственных границах таможенными службами сопредельных государств, что приведет к обеспечению прозрачности и упрощению таможенных процедур при пересечении границы. Создание совместных таможенных постов для двух государств основано на идеологии гармонизации процедур пересечения границ. Советом руководителей таможенных служб государств-участников СНГ прорабатывается проект типового положения об организации совместного таможенного контроля при перемещении товаров и транспортных средств в пунктах пропуска на таможенных границах СНГ. Подписание данного положения будет способствовать развитию торговли, транзита, создаст благоприятные условия для участников внешнеэкономической деятельности, а именно: существенно сократит время на прохождение таможенных формальностей, будет способствовать предупреждению случаев простоя на границах, а также позволит апробировать передовые формы и методы взаимодействия приграничных таможенных органов.

Анализируя изученный в настоящей главе научный материал, можно прийти к следующим заключениям.

Приграничная торговля является важной частью приграничного сотрудничества государств, под которым понимают согласованные действия органов государственной власти и местного самоуправления, направленные на укрепление взаимодействия между сопредельными государствами в решении вопросов устойчивого развития приграничных территорий, повышения благосостояния их населения, укрепления дружбы и добрососедства между этими государствами. На сегодняшний день основные принципы приграничной политики России определяются Концепцией приграничного сотрудничества в Российской Федерации от 9 февраля 2009 г., в рамках реализации которой органами исполнительной власти субъектов РФ могут быть разработаны мероприятия по организации и стимулированию приграничной торговли и экономического сотрудничества с сопредельными территориями других государств.

Дальнейшее развитие института приграничной торговли с российской стороны по-прежнему тормозится слабостью договорно-правовой базы такого сотрудничества, отсутствием целостной общегосударственной Концепции развития приграничной торговли в России, а также законов о статусе приграничных регионов, недостаточной правовой базы для деятельности местных властей. Отсутствуют специальные правовые, финансовые и организационные нормы, нет закона о разграничении компетенции между Российской Федерацией и ее субъектами в вопросах международных и внешнеэкономических связей. Решение этих вопросов поможет активизировать деятельность в пограничных регионах и развивать внешнеторговые связи между государствами.

Федеральным органам власти предстоит решить конкретные вопросы, способствующие облегчению контактов между гражданами и хозяйствующими субъектами приграничных территорий. В частности, повседневная практика диктует необходимость разработки мер по упрощению процедур пограничного, таможенного, иммиграционного и иных видов контроля. Помимо названного, необходимы соглашения, касающиеся привлечения трудовых ресурсов, обмена научными работниками, упрощения процедуры таможенного администрирования. Реализации этих задач может способствовать открытие на приграничных территориях таможенно-логистических терминалов, создава-емых в рамках Концепции переноса таможенного оформления на границу РФ.

Институт приграничной торговли в России имеет особое значение для развития экономически отстающих пограничных районов нашей страны. Для его скорейшего эффективного использования Россия должна перенять позитивный опыт сотрудничества между европейскими странами, ранее уже прошедшими путь интеграции. Однако необходимо не просто копировать их законодательный опыт, а адаптировать его к российским экономическим, политическим и юридическим условиям. В связи с этим требуется дальнейшее развитие законодательства, регулирующего процессы приграничной торговли в России путем создания Концепции развития приграничной торговли в России.

[180] Барамзин С.В. Проведение исследований по совершенствованию таможенных режимов и технологических схем их реализации: Отчет о НИР. М.: РИО РТА, 1999

[181] Методические рекомендации по оценке эффективности инвестиционных проектов (2-я ред., исправл. и доп.). Утверждены Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. № ВК 477. Ст. 8.1- 8.2.

[182] Федеральный закон РФ от 10 января 2006 г. № 16-ФЗ «Об особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» // СЗ РФ. 2003. №3. Ст. 280; Постановление Правительства РФ от 30 марта 2006 г. № 131 «Об утверждении Правил применения критериев достаточной переработки и выдачи соответствующих сертификатов в отношении продуктов переработки товаров, ввезенных в соответствии с таможенным режимом свободной таможенной зоны, применяемым в Калининградской области».

[183] Федеральный закон РФ от 31 мая 1999 г. № 104-ФЗ «Об особой экономической зоне в Магаданской области» // РГ. 1999. 7 июня.

[184] Составлено автором на основании Постановления Правительства РФ от 13 сентября 2005 г. № 564 «Об утверждении Правил оформления и подачи заявки на создание особой экономической зоны».

[185] Федеральный закон РФ от 30 декабря 2001 г. № 195-ФЗ. Кодекс Российской Федерации об административных правонарушениях // РГ. 2001. 31 дек.

[186] Федеральный закон РФ от 26 января 1996 г. № 14-ФЗ. Гражданский кодекс РФ (Ч. 2) // СЗ РФ. 1996. № 5. Ст. 410.

[187] Закон РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» // РГ. 1993. 5 июня.

| Предыдущая |