А.Н. Асаул, И. П. Князь, Ю. В. Коротаева

Теория и практика принятия решений по выходу организаций из кризиса

Под ред. засл. Строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. – СПб: АНО «ИПЭВ», 2007. -224с.

| Предыдущая |

Глава 5. Принятие управленческих решений по выходу организации из кризиса

5.2. Использование компьютерных технологий для принятия решений в антикризисном управлении

Менеджеру, занимающемуся антикризисным управлением в организации, в своей деятельности приходится работать с большими объемами информации, обрабатывать ее и принимать на ее основе управленческие решения. Очевидно, что без использования современных информационных технологий в области экономического прогнозирования, финансового анализа, планирования, статистической обработки ему не обойтись.

Проведенный анализ отечественного рынка пакетов прикладных программ показал фактическое отсутствие специализированных программных продуктов по комплексной автоматизации антикризисного управления промышленными организациями. Однако разработано огромное количество прикладных программных продуктов, способных помочь руководству организации в планировании и осуществлении отдельных этапов антикризисных программ.

Все существующие на настоящий момент информационные технологии антикризисного управления можно свести в группы и подгруппы, представленные на Рис. 5.2.

1. Программы финансового анализа необходимы для диагностики финансового состояния организации, построения прогнозов его будущего развития, прогнозирования и распознавания кризисов. Среди распространенных и функциональных пакетов можно отметить Audit Expert фирмы «Артек», Альт-Финанс фирмы «Альт», Бест-Ф фирмы «Интеллект-Сервис».

Программы финансового анализа занимают особое место в антикризисном управлении организацией, так как они востребованы на всех этапах антикризисного управления от прогнозирования кризисов до разработки антикризисных стратегий и их реализации. Кроме того, они позволяют автоматизировать самую трудоемкую и ответственную работу – финансовый анализ деятельности организации.

Программы финансового анализа позволяют проводить всесторонний анализ финансового состояния организации и динамики ее развития; рассчитывать и сравнивать с нормативными значения финансовых показателей, характеризующих состояние бизнеса; осуществлять преобразование стандартных российских бухгалтерских отчетов в формы, соответствующие Международным стандартам финансовой отчетности (IAS); разрабатывать методики анализа с использованием детальных данных бухгалтерского учета; проводить переоценку статей актива и пассива баланса; строить в автоматическом режиме прогноз всех финансовых отчетов на несколько периодов вперед; проводить вертикальный и горизонтальный анализ баланса, рассчитывать структуру активов и пассивов организации, а также динамику их изменения; автоматически получать заключение о финансовом состоянии организации. Большинство таких программ позволяют проводить оценку кредитоспособности организации, находить оптимальный путь развития, разрабатывать программу финансового оздоровления организации, находящейся в кризисной ситуации, обосновывать инвестиционные решения[128].

Существуют также специализированные пакеты прикладных программ для внешнего антикризисного управления, например СППР «Инвестор»[129], позволяющие производить сравнительную оценку и отбор перспективных инновационных проектов, а также оптимизацию распределения ресурсов по времени финансирования проектов, или «Combi-PC», который позволяет проводить анализ по видам продукции, вариантам планов, мероприятиям, исполнителям, фирмам и т. д.

Однако использование таких программ для внутреннего антикризисного управления весьма затруднено, так как они, как правило, рассматривают организацию как потенциального банкрота и ориентированы на «реанимацию» или ликвидацию неблагополучного предприятия.

2. Программные продукты для статистического анализа и прогнозирования деятельности организации. Наиболее важным разделом статистического анализа для целей антикризисного управления является регрессионный анализ, с помощью которого возможна оценка регрессионных коэффициентов для целей:

- прогнозирования поведения экономических показателей работы организации во времени;

- моделирования факторной зависимости одних экономических показателей от других.

Для этих целей наиболее удобны такие пакеты программ, как MS Excel, STATISTICA, Альт-Прогноз, Forecast Expert, STATGRAPHICS.

MS Excel включает в себя весьма удобное и простое в обращении средство проведения регрессионного анализа. Недостатком этого пакета является невысокая точность моделей, однако в большинстве случаев она и не требуется.

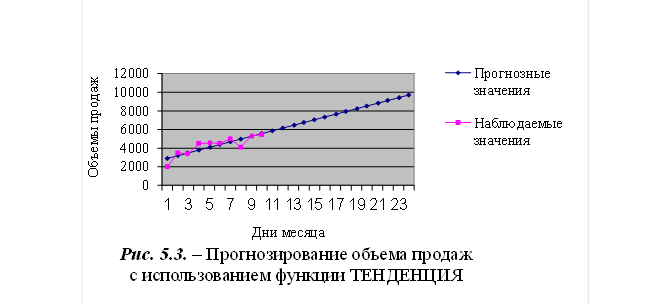

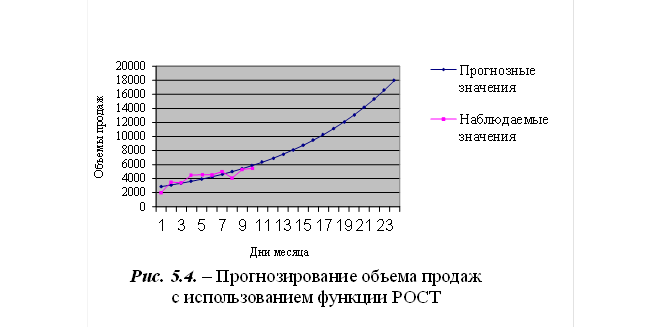

Для прогнозирования показателей в MS Excel используются функции ТЕНДЕНЦИЯ и РОСТ.

Функцию ТЕНДЕНЦИЯ возможно использовать для получения прогнозных значений интересующего экономического показателя в соответствии с линейной аппроксимацией по методу наименьших квадратов (т.е. для случая линейного роста показателя). Функция РОСТ использует экспоненциальный тренд, то есть позволяет проводить нелинейное прогнозирование изменения значений показателя.

Пример. Данные об объемах продаж организации Х за первые 10 дней месяца представлены в Таблице 5.1.

Таблица 5.1

|

Дни месяца |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем продаж |

2 000 |

3 500 |

3 400 |

4 500 |

4 550 |

4 530 |

5 000 |

4 100 |

5 300 |

5 470 |

Прогнозные значения продаж на 11-24 дни месяца, рассчитанные с использованием функций ТЕНДЕНЦИЯ и РОСТ, представлены соответственно на Рис. 5.3 и 5.4.

Существуют также и такие программы (например, Альт-Прогноз, которая была создана в процессе разработки антикризисных программ на Сорском молибденовом комбинате и СП "Совиталпродмаш"), которые позволяют построить модель действующей организации, отражающую все основные аспекты ее деятельности. С помощью таких моделей решается задача формирования и оптимизации финансовых бюджетов (финансовых планов) организации. Как правило, модель описывает и представляет информацию для оптимизации следующих направлений деятельности организации:

- производство продукции (работ, услуг);

- отгрузка продукции (работ, услуг), контроль склада;

- управление текущими затратами;

- инвестирование средств (инвестиционная программа);

- финансовая политика организации (программа кредитования, эмиссии, расчетов с бюджетом).

Формирование финансового бюджета в таком случае предполагает три этапа – отражение исходного состояния организации, описание разработанных планов, анализ и оптимизация будущего финансового положения организации.

Прогнозируемое финансовое состояние организации описывается с помощью показателей и коэффициентов, а также в виде графиков и диаграмм.

Такие программы помогают сформировать и обосновать план выхода организации из кризиса; подготовить обоснованный график привлечения и возврата заемных средств по проекту, реализуемому в действующей организации; выработать финансовую стратегию головной компании в отношении своих структурных подразделений.

Другой класс программ данной группы – программы, позволяющие с высокой степенью надежности предсказать будущий объем продаж или доходов организации, спрос на услуги или изделия, курсы валют, акций или фьючерсов, остатки денежных средств на счетах или иные значимые показатели (например, Forecast Expert). Они позволяют получать достоверные прогнозы в области финансов, производства, маркетинга. Применение такой системы при финансовом планировании и антикризисном управлении снижает риски принимаемых решений и подсказывает пути достижения максимальной прибыли.

3. Маркетинговые программы.

Маркетинг занимает важнейшее место в антикризисном управлении организациями. Разработка маркетинговой стратегии для антикризисного управления – сложная и многогранная работа, в значительной степени зависящая от конкретной ситуации. Выбор удобной и функциональной программы автоматизации маркетинга в организации играет большую роль в формировании программы антикризисного управления организацией. Программы автоматизации маркетинга, как и программы финансового анализа организации, применяются на всех этапах антикризисного управления организацией.

Такие программы позволяют создавать модели деятельности организации на рынке, определять доходность и прибыльность, анализировать внешнюю среду, проводить SWOT-анализ, который является незаменимым инструментом на всех этапах антикризисного управления, экспертные оценки и т. д., помогает разрабатывать подробные стратегические и тактические планы маркетинга и контролировать их исполнение.

SWOT-анализ – анализ преимуществ и недостатков по сравнению с конкурентами (сила, слабость, возможность, угроза). Технология SWOT-анализа занимает особое место в антикризисном управлении организацией. Она предоставляет широкие возможности по анализу внешней и внутренней среды и выявлению основных факторов, влияющих на возникновение кризисных ситуаций. SWOT-анализ позволяет выявить и структурировать сильные и слабые стороны организации путем сравнения их с возможностями, которые дает рынок, а также взвесить угрозы, способные подорвать позиции организации.

4. Специализированные программы для антикризисного управления (преимущественно внешнего), представляют собой так называемые системы поддержки принятия решения, а также экспертные системы, в основе которых положен, как правило, один из принципов:

- построение диагноза, является ли организация кризисной, на основе оценки кредитоспособности, исходя из того, что снижение кредитоспособности организации как заемщика средств можно расценивать как ухудшение ее финансового состояния и вступление в кризисную зону;

- диагностика приближения банкротства на основе оценки предпринимательского риска.

Программы первого типа, как правило, располагают организации по стадиям приближения к неплатежеспособности по следующей схеме[130]:

1) Организация – заемщик 1 класса.

2) Организация – заемщик 2 класса.

3) Организация – заемщик 3 класса.

4) Организация – заемщик 4 класса.

5) Организация – заемщик 5 класса.

6) Организация, которая может утратить платежеспособность.

7) Организация, которая может восстановить платежеспособность.

8) Организация-банкрот, не способный восстановить платежеспособность.

Философия таких программных продуктов такова: в основе диагностики кризиса в организации лежит определение того, может ли организация обслуживать кредит, то есть своевременно осуществлять взносы в счет его погашения. Таким образом, например, переход организации из заемщика 1 класса в заемщика 2 или 3 класса – неприятный симптом ухудшения его финансового состояния, а переход организации из 4 класса в 5 класс характеризует ее как потенциального банкрота.

Как правило, изучаются шесть аспектов кредитной заявки: характер организации как заемщика, способность организации к заимствованию, наличие у нее средств, обеспечение, условия и контроль. Все эти пункты должны быть удовлетворительными с точки зрения кредитора.

В западной практике такой подход называют правилом шести «С» (англ. character (характер), capacity (способность), cash (денежные средства), collateral (обеспечение), conditions (условия), control (контроль)).

По данным американских аналитиков 35-40 % просроченных кредитов возникает в результате недостаточно глубокого анализа финансового состояния организации-заемщика на предварительной стадии.

Оценка кредитоспособности организации-заемщика в большинстве рассматриваемых программ проводится на основе показателей, которые отражают степень ликвидности организации, источники и размещение оборотных средств, результаты хозяйственно-финансовой деятельности. Эти показатели делятся на группы:

- показатели ликвидности;

- показатели оборачиваемости;

- показатели привлечения;

- показатели прибыльности.

Для организаций инвестиционно-строительного комплекса допустимые значения показателей оцениваются следующим образом:

|

Коэффициент быстрой ликвидности |

≥ 0,3 |

|

Коэффициент покрытия |

≥ 1 |

|

Коэффициент оборачиваемости оборотных активов |

≤ 130 |

|

Коэффициент финансовой независимости |

≥ 25 |

|

Коэффициент обеспеченности собственными оборотными средствами |

≥ 2 |

|

Коэффициент рентабельности реализованной продукции |

≥ 2 |

Класс кредитоспособности организации определяется на основе критериального уровня коэффициентов и их рейтингов.

Программы второго типа основываются на положении о том, что в относительном выражении риск определяется отношением величины возможных потерь к какой-либо базе (имущественное состояние организации, общие затраты ресурсов, ожидаемый доход).

Выделяют, как правило, следующие зоны риска:

1) Безрисковая зона – область, в которой потерь не ожидается, ей соответствуют нулевые потери или превышение прибыли. Такая область – область выигрыша организации.

2) Зона допустимого риска – область, в которой сохраняется экономическая целесообразность деятельности организации, то есть потери могут иметь место, но они меньше ожидаемой прибыли от предпринимательской деятельности,

3) Зона критического риска – область, характеризующаяся возможностью потерь, которые превышают величину ожидаемой прибыли, вплоть до величины полной выручки от деятельности организации. Величина возможных потерь превышает ожидаемую прибыль и может привести к невозмещаемой потере всех средств, вложенных в деятельность данной организации.

4) Зона катастрофического риска – область потерь, которые по величине превышают критический уровень, и могут достигать величины, равной имущественному состоянию организации. Катастрофический риск может привести к банкротству организации и распродаже имущества.

Далее по разработанной в каждой программе схеме производится индикация попадания конкретной организации в ту или иную зону риска. Например, в экспертной системе «Расчет трехкомпонентного показателя Петракова» анализируются показатели обеспеченности запасов и затрат источниками их формирования.

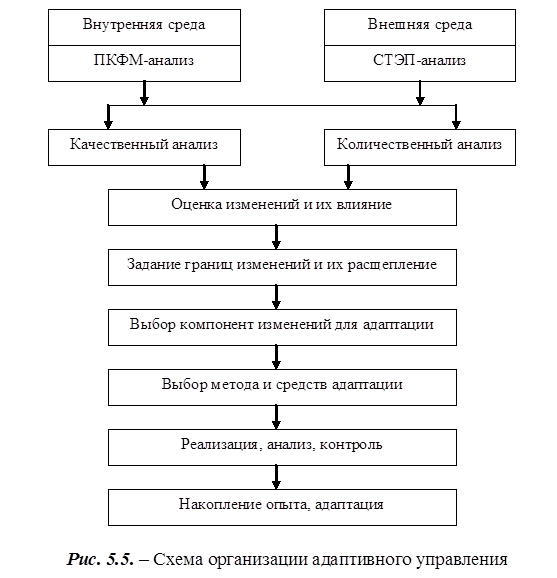

5. Несомненную ценность представляют собой так называемые программы адаптивного управления фирмой, например, система поддержки принятия решений EIS-MANAGER, разработанная В.А. Долятовским и А.В. Ивахненко[131]. Адаптация направлена на поддержание устойчивости организации. При анализе внешних и внутренних изменений адаптация организации определяется гибкостью ее стратегий, способностью системы управления изменять свои состояния.

Адаптивную стратегию работы организации можно реализовать с помощью постоянного анализа состояний среды и выработки адекватных им изменений на стратегическом и оперативном уровне. Схема организации адаптивного управления представлена на Рис. 5.5[132].

Разработчики исходили из положения о том, что при адаптивном управлении организацией наиболее подходящим является применение аппарата нечетких множеств (т.к. большинство задач управления невозможно описать в рамках строгих формальных количественных моделей), который позволяет

объединить в единую систему ряд хорошо разработанных количественных методов, а также такой мощный инструмент, как нечеткие лингвистические модели.

«EIS-MANAGER» – это нечетко-нейронная интеллектуальная система поддержки принятия решений, которая содержит язык представления знаний «EIS-FUZZY Script», позволяющий на языке, приближенном к естественному, формировать базу менеджерских знаний.

Особенность этой системы – двухуровневая структура. 1-й уровень ориентирован на мониторинг эффективности бизнес-процессов организации, а 2-й уровень – на поддержку решений в области существующих процессов и структур.

Для мониторинга внешней и внутренней эффективности применяется ряд нечетких лингвистических критериев, позволяющих проводить диагностику и заблаговременно выявлять ситуации отклонения от нормы.

Так, процедура диагностики внешней эффективности сводится к диалогу с экспертной системой, которая содержит предварительно сформированную консультантами и экспертами базу лингвистических правил в форме нечетких продукций.

Диагностика внутренней эффективности основана на использовании данных управленческого учета, структура которых проектируется в ходе инжиниринга бизнес-процессов.

В данном пункте описаны только некоторые из программ, применимых для автоматизации работ по антикризисному управлению организацией.

Ввиду отсутствия специализированных информационных технологий (существующие системы типа Инвестор, EXCO, COMBI-PC и др. рассчитаны на автоматизацию работы арбитражного управляющего в рамках внешнего управления, связанной с банкротством организаций, и малопригодны для целей внутрифирменного, в особенности антиципативного управления) для антикризисного управления организацией, менеджеру по антикризисному управлению необходимо подбирать программное обеспечение из информационных технологий, которые предлагаются на отечественном рынке программных продуктов и использовать их для целей антикризисного управления.

При этом описанные в данном пункте программы финансового анализа и прогнозирования деятельности организации незаменимы на любой стадии управления кризисами: при прогнозировании кризисов, их диагностике, разработке и реализации антикризисных стратегий, в то время как, например, системы управления проектами возможно использовать только при разработке, реализации и контроле за исполнением стратегии и тактики антикризисного управления.

Программные средства, относящиеся ко второй группе представленных на Рис. 5.2. информационных технологий, не обеспечивают комплексной автоматизации процессов антикризисного управления организацией, однако они необходимы для создания собственных информационных систем, проведения несложных финансовых расчетов, создания баз данных и получения нормативной и справочной информации.

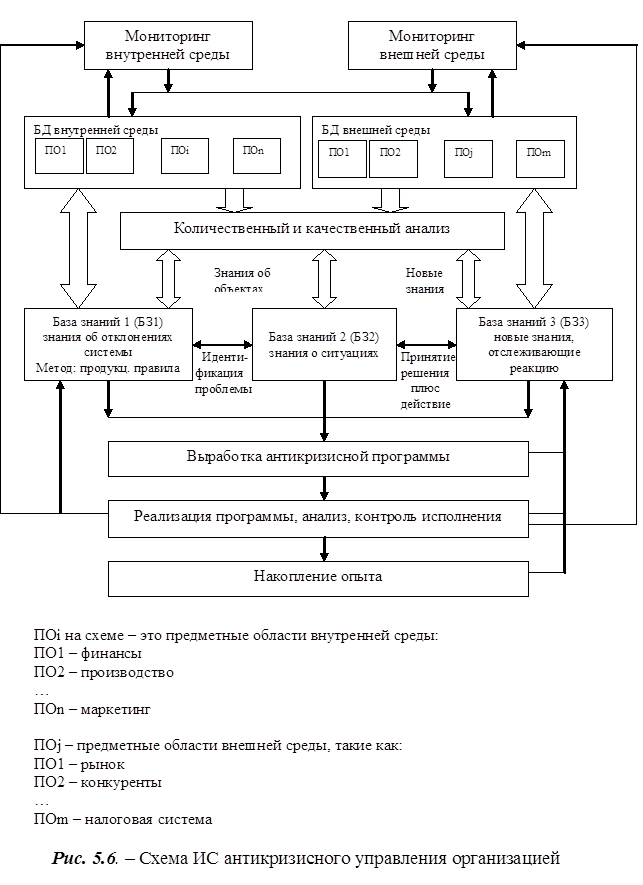

По нашему мнению, решением для конкретной организации является создание внутрифирменной информационной системы (а точнее, интеллектуальной системы), основанной на внутренней базе данных организации, позволяющей производить мониторинг и накопление информации о состоянии организации, проводить анализ данных и производить многовариантное прогнозирование, оптимизацию, расчет промежуточных и итоговых показателей эффективности организации (ядром может быть, например, готовый пакет программ «Project Expert»).

Для этих целей была разработана схема интеллектуальной системы антикризисного управления организацией, представленная на Рис. 5.6.

Такая система должна использовать интегральный метод представления данных и знаний, использование которого позволит оперировать различными методами и формами представления данных.

Представленная схема может являться основой для разработки целевого программного обеспечения для антикризисного управления конкретной организацией. Такая система обладает свойством самообучения, запоминания сценариев и реакций поведения системы. Это имеет большое значение для прогнозирования кризисов и распознавания самых ранних его стадий, так как система сохраняет и анализирует сигналы – предвестники кризиса в ретроспективе – и способна уловить их в будущем.

С целью решения поставленной задачи – разработки методики распознавания скрытой стадии кризиса – было принято решение использовать программу MS Excel. В рамках описанной выше схемы была построена и реализована в среде MS Excel модель распознавания скрытого кризиса, которая на основе занесения данных бухгалтерской отчетности организации производит расчеты по приведенной выше методике распознавания скрытой стадии кризиса, формирует таблицы «слабых» сигналов об угрозе кризиса и производит расчеты количественных характеристик скрытого кризиса. После чего ставится диагноз наличия или отсутствия скрытого кризиса и дается прогноз на ближайшее будущее.

[128] Источник: Официальный сайт исследовательско-консультационной фирмы АЛЬТ Адрес URL: http://www.altrc.ru/software.

[129] Источник: Антикризисное управление: теория, практика, инфраструктура / Отв. ред. Г.А. Александров. –М.: Издательство БЕК, 2002. –544с.

[130] Снастин А.А. Оценка кредитоспособности предприятия-заемщика // Сб. научн. трудов ТГТУ. – Тверь, 1999.

[131] Долятовский В.А., Касаков А.И., Коханенко И.К. Методы эволюционной и синергетической экономики в управлении: Монография. – Отрадная: РГЭУ-ИУБиП-ОГИ, 2001.

[132] Иоффин А.А. Система поддержки принятия решений // Мир ПК. – 1993. - №5. – С.47-57.

| Предыдущая |