А.Н. Асаул, И. П. Князь, Ю. В. Коротаева

Теория и практика принятия решений по выходу организаций из кризиса

Под ред. засл. Строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. – СПб: АНО «ИПЭВ», 2007. -224с.

| Предыдущая |

Глава 4. Диагностика и прогнозирование кризисов в развитии организации

4.3. Методика распознавания скрытой стадии кризиса в организации

Стадия скрытого кризиса характеризуется большим дефицитом количественных и качественных исходных данных. В процессе ее анализа приходится сталкиваться с неопределенностью, которая не может быть раскрыта однозначно и четко. Ряд параметров вообще оказывается недоступным для точного измерения, в их оценке неизбежно появляется субъективный компонент, выражаемый нечеткими оценками, например, «высокий», «очень низкий», «маловероятно» и т. д.

Нами была разработана методика распознавания скрытого кризиса, которая, во-первых, позволяет решить проблему неопределенности, а во-вторых, в значительной степени устраняет недостатки вышеописанных методик и позволяет более объективно и оперативно оценить финансово-экономическое состояние организации и диагностировать кризис на самых ранних стадиях: потенциального и скрытого кризиса. (Результаты практического применения разработанной методики в трех организациях строительной отрасли смотри в Приложении Ж).

Для построения модели распознавания скрытого кризиса использован метод нечетких множеств, который позволяет ввести лингвистическую переменную со своим терм-множеством значений, а связь количественного значения некоторого фактора с его качественным лингвистическим описанием задать так называемыми функциями m-принадлежности фактора нечеткому множеству. Функции принадлежности параметров нечетким множествам являются количественной мерой наличной информационной неопределенности в отношении анализируемых параметров, значение которых описывается в лингвистически нечеткой форме.

Методика распознавания скрытой стадии кризиса содержит следующую последовательность действий:

1) сформирован набор «слабых» сигналов об угрозе возникновения кризиса на основе системы показателей, приведенной в «Методических указаниях по проведению анализа финансового состояния организации», утвержденных Федеральной службой по финансовому оздоровлению организаций (ФСФО)[125] (см. Приложение Г). Система показателей была изменена нами с учетом целей диагностики стадии скрытого кризиса.

2) Полное множество состояний сигнала об угрозе возникновения кризиса предложено разбить на пять нечетких подмножеств, с присвоением каждому подмножеству числового значения по пятибалльной шкале оценок.

Степень выраженности сигнала об угрозе кризиса

|

Лингвистическая оценка силы сигнала |

Очень сильный |

Сильный |

Умеренный |

Слабый |

Очень слабый |

|

Числовое значение силы сигнала |

5 |

4 |

3 |

2 |

1 |

Если сигнал отсутствует, присваивается оценка 0.

3) Для каждого сигнала из группы «слабых» сигналов об угрозе возникновения кризиса определена шкала значений, позволяющая однозначно определить степень выраженности данного сигнала по приведенной шкале.

4) По каждой группе показателей и в целом по организации вводятся два счетчика: истинности сигнала и суммарной силы сигналов по приведенной выше шкале.

5) По результатам этих расчетов определяется:

а) масштабность сигналов об угрозе кризиса (далее масштабность угрозы кризиса) по каждой сфере деятельности (группе показателей), а также по организации в целом. Масштабность угрозы характеризует кризис по широте охвата (то есть отражает то количество сфер деятельности организации, в которых возможно развитие кризисных процессов).

б) интенсивность сигналов об угрозе кризиса (далее интенсивность сигналов) по каждой сфере деятельности или группе показателей, а также по организации в целом. Интенсивность сигналов характеризует кризис по глубине охвата, то есть по глубине развития кризисных явлений в организации.

6) Для распознавания стадии скрытого кризиса использована нечеткая функция принадлежности, которая позволяет в зависимости от значений масштабности угрозы и интенсивности сигналов диагностировать либо наличие скрытого кризиса в организации, либо потенциального кризиса и спрогнозировать в таком случае наступление скрытого кризиса.

Для целей распознавания скрытой стадии кризиса были выделены следующие группы основных показателей, являющихся «слабыми» сигналами наступления скрытого кризиса:

1) Показатели платежеспособности.

2) Показатели структуры капитала.

3) Показатели эффективности использования оборотного капитала, доходности и финансового результата.

4) Показатели эффективности использования внеоборотного капитала и инвестиционной активности капитала.

Ввиду того, что значения финансово-экономических показателей могут существенно различаться для организаций различного профиля и масштабов деятельности даже в пределах одной отрасли, нами было принято решение в данной методике производить оценку показателей на основе изучения динамики отклонения показателей за определенный период. Для чего был использован индексный метод. Каждый анализируемый показатель представляет собой индекс изменения какого-либо показателя деятельности организации, являющийся отношением значений этого показателя на конец и начало анализируемого периода. Для оценки индексов разработаны шкалы значений, которые в конкретной организации могут быть изменены на основе изучения отклонений показателей от значений, принятых в организации.

Информационной базой для проведения анализа состояния организации с целью распознавания скрытого кризиса является бухгалтерская отчетность.

1. Показатели платежеспособности.

Активы и пассивы организации распределены по группам:

1) быстрореализуемые активы (денежные средства + краткосрочные финансовые вложения)/наиболее срочные пассивы (кредиторы) (А1/П1)

2) среднереализуемые активы (дебиторская задолженность) / краткосрочные обязательства (А2/П2);

3) медленно реализуемые активы (запасы) / долгосрочные обязательства (А3/П3).

Такое разделение обусловлено необходимостью дальнейшего сравнения активов и пассивов каждой группы. В случае невозможности реализации активов/пассивов в указанные сроки, актив можно считать неликвидным, а обязательство долгосрочным.

Далее производится оценка дефицита или избытка ликвидности по каждой группе. При дефиците пассивов каждой группы можно диагностировать какую-либо из стадий кризиса: если А1<П1, может быть сделан вывод о наличии острого кризиса в организации; соотношение А2<П2 может быть характерно для скрытого кризиса; ситуация, при которой А3<П3 не свидетельствует о наличии скрытого кризиса в организации, хотя и говорит о вероятности его возникновения в будущем (потенциальный кризис).

Так как дефицит активов первой группы является внешним признаком наличия кризиса в организации и является характерным для стадии острого кризиса, который не может являться «слабым» сигналом и поэтому исключен из дальнейшего анализа.

1) Таким образом, на данном этапе необходимо оценить показатель отношения активов второй группы к пассивам второй группы К1=А2/П2 и распределить его значения по шкале силы сигнала об угрозе кризиса (Табл. 4.3).

Показатели платежеспособности характеризуют ситуацию с платежеспособностью организации в соответствии с объемами ее заемных средств и сроками возможного погашения задолженности перед кредиторами.

2) Степень платежеспособности общая (К2) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку (табл.4.3), которая определяется по формуле:

- Вср м = Валовая выручка организации по оплате/Т, где

- Вср м – среднемесячная выручка,

- Т – количество месяцев в отчетном периоде.

Показатель К2 по структуре долгов и способам кредитования организации предлагается распределить на коэффициенты задолженности по кредитам банков и займы другим организациям, по фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации и является возможным признаком возникновения скрытого кризиса в организации.

3) Коэффициент задолженности по кредитам банков и займам (К3) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку.

4) Коэффициент задолженности другим организациям (К4) вычисляется как частное от деления суммы обязательств перед поставщиками и подрядчиками, перед дочерними и зависимыми обществами и прочими кредиторами, а также векселей к уплате и авансов полученных на среднемесячную выручку (Табл. 4.3).

Эти обязательства функционально относятся к обязательствам перед прямыми кредиторами или контрагентами.

5) Коэффициент задолженности фискальной системе (К5) рассчитывается как частное от деления суммы обязательств перед государственными внебюджетными фондами и перед бюджетом на среднемесячную выручку (Табл. 4.3).

6) Коэффициент внутреннего долга (К6) вычисляется как частное от деления суммы задолженности перед персоналом организации, участниками (учредителями) по выплате доходов, доходов будущих периодов, резервов предстоящих расходов и прочих краткосрочных обязательств на среднемесячную выручку (Табл. 4.3).

7) Степень платежеспособности по текущим обязательствам (К7) определяется как отношение текущих заемных средств организации к среднемесячной выручке (Табл. 4.3).

8) Коэффициент покрытия текущих обязательств оборотными активами (К8) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации (Табл. 4.3).

Обозначения к таблице 4.3: ДЗ – дебиторская задолженность; ДО – долгосрочные обязательства; КО – краткосрочные обязательства; З – кредиты банков и займы, подлежащие погашению в течение 12 месяцев после отчетной даты; КЗ – кредиторская задолженность перед прямыми кредиторами и контрагентами; ЗБ – задолженность перед бюджетом и государственными внебюджетными фондами; ЗВ – внутренняя задолженность организации; ОА – оборотные активы.

2. Показатели структуры капитала.

Второй группой показателей, анализируемой нами в рамках данной методики, являются показатели структуры капитала (коэффициенты финансовой устойчивости), которые отражают соотношения собственных и заемных средств в источниках финансирования организации, т.е. характеризуют степень ее финансовой независимости от кредиторов. Для построения методики распознавания скрытой стадии кризиса были выделены следующие показатели (Табл. 4.4):

1) Доля собственного капитала в оборотных средствах, или коэффициент обеспеченности собственными средствами (К9), рассчитываемый как отношение собственных средств в обороте ко всей величине оборотных средств. Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

2) Коэффициент автономии (К10), или финансовой независимости, вычисляемый как частное от деления собственного капитала на сумму активов организации, и определяющий долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками).

Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует отношение собственного и заемного капитала организации.

3) Отношение суммарных обязательств к суммарным активам (К11) – показатель, отражающий долю активов, которая финансируется за счет долгосрочных и краткосрочных займов.

Таблица 4.3

Показатели платежеспособности

|

№ п/п |

Показатель |

Усл. обозн. |

Формула расчета индекса |

Формула расчета коэффициента |

Интервал значений |

Числ. знач. сигнала |

|

1 |

Индекс роста (снижения) отношения А2/П2 |

I1 |

|

К1=ДЗ/КО К2=(стр.230+стр.240)/ стр.690 формы №1 |

I1≥1 |

0 |

|

0,9≤I1<1 |

1 |

|||||

|

0,8≤I1<0,9 |

2 |

|||||

|

0,7≤I1<0,8 |

3 |

|||||

|

0,5≤I1<0,7 |

4 |

|||||

|

I1<0,5 |

5 |

|||||

|

2 |

Индекс роста (снижения) степени платежеспособности общей |

I2 |

|

К2=(ДО+КО)/ Вср м К2=(стр.690+стр.590 формы №1)/ Вср м |

I2≤1 |

0 |

|

1<I2≤1,1 |

1 |

|||||

|

1,1<I2≤1,2 |

2 |

|||||

|

1,2<I2≤1,5 |

3 |

|||||

|

1,5<I2≤2 |

4 |

|||||

|

I2>2 |

5 |

|||||

|

3 |

Индекс роста (снижения) коэффициента задолженности по кредитам банков и займам |

I3 |

|

К3=(ДО+З)/ Вср м К3=(стр.590+стр.610 формы№1)/ Вср м |

I3≤1 |

0 |

|

1<I3≤1,1 |

1 |

|||||

|

1,1<I3≤1,2 |

2 |

|||||

|

1,2<I3≤1,5 |

3 |

|||||

|

1,5<I3≤2 |

4 |

|||||

|

I3>2 |

5 |

|||||

|

4 |

Индекс роста (снижения) коэффициента задолженности другим организациям |

I4 |

|

К4=КЗ/ Вср м К4=(стр.621+стр.622+ +стр.623+стр.627+ +стр.628 формы №1)/ Вср м |

I4≤1 |

0 |

|

1<I4≤1,1 |

1 |

|||||

|

1,1<I4≤1,2 |

2 |

|||||

|

1,2<I4≤1,5 |

3 |

|||||

|

1,5<I4≤2 |

4 |

|||||

|

I4>2 |

5 |

|||||

|

5 |

Индекс роста (снижения) коэффициента задолженности фискальной системе |

I5 |

|

К5=ЗБ/ Вср м К5=(стр.625+стр.626 формы№1)/ Вср м |

I5≤1 |

0 |

|

1<I5≤1,1 |

1 |

|||||

|

1,1<I5≤1,2 |

2 |

|||||

|

1,2<I5≤1,5 |

3 |

|||||

|

1,5<I5≤2 |

4 |

|||||

|

I5>2 |

5 |

|||||

|

6 |

Индекс роста (снижения) коэффициента внутреннего долга |

I6 |

|

К6=ЗВ/ Вср м К6=(стр.624+стр.630+ +стр.640+стр.650+ +стр.660 формы №1)/ Вср м |

I6≤1 |

0 |

|

1<I6≤1,1 |

1 |

|||||

|

1,1<I6≤1,2 |

2 |

|||||

|

1,2<I6≤1,5 |

3 |

|||||

|

1,5<I6≤2 |

4 |

|||||

|

I6>2 |

5 |

|||||

|

7 |

Индекс роста (снижения) cтепени платежеспособности по текущим обязательствам |

I7 |

|

К7=КО/ Вср м К7=стр.690 формы№1/ Вср м |

I7≤1 |

0 |

|

1<I7≤1,1 |

1 |

|||||

|

1,1<I7≤1,2 |

2 |

|||||

|

1,2<I7≤1,5 |

3 |

|||||

|

1,5<I7≤2 |

4 |

|||||

|

I7>2 |

5 |

|||||

|

8 |

Индекс роста (снижения) покрытия текущих обязательств оборотными активами |

I8 |

|

К8=ОА/ КО К8=стр. 290/стр.690 формы№1 |

I8≥1 |

0 |

|

0,9≤I8<1 |

1 |

|||||

|

0,8≤I8<0,9 |

2 |

|||||

|

0,7≤I8<0,8 |

3 |

|||||

|

0,5≤I8<0,7 |

4 |

|||||

|

I8<0,5 |

5 |

Таблица 4.4

Показатели структуры капитала

|

№ п/п |

Показатель |

Усл. обозн. |

Формула расчета индекса |

Формула расчета коэффициента |

Интервал значений |

Числ. знач. сигнала |

|

1 |

Индекс роста (снижения) коэффициента обеспеченности собственными средствами |

I9 |

|

К9=СК-ВА/ОА К9=(стр.490-стр.190)/стр.290 формы №1) |

I9≥1 |

0 |

|

0,9≤I9<1 |

1 |

|||||

|

0,8≤I9<0,9 |

2 |

|||||

|

0,7≤I9<0,8 |

3 |

|||||

|

0,5≤I9<0,7 |

4 |

|||||

|

I9<0,5 |

5 |

|||||

|

2 |

Индекс роста (снижения) коэффициента автономии |

I10 |

|

К10=СК/ (ВА+ОА) К10=стр.490/(стр.190+ стр.290 формы №1) |

I10≥1 |

0 |

|

0,9≤I10<1 |

1 |

|||||

|

0,8≤I10<0,9 |

2 |

|||||

|

0,7≤I10<0,8 |

3 |

|||||

|

0,5≤I10<0,7 |

4 |

|||||

|

I10<0,5 |

5 |

|||||

|

3 |

Индекс роста (снижения) отношения суммарных обязательств к суммарным активам |

I11 |

|

К11=(ДО+КО)/ (ВА+ОА) К11=(стр.590+стр.690)/ (стр.190+стр.290 формы№1) |

I11≤1 |

0 |

|

1<I11≤1,1 |

1 |

|||||

|

1,1<I11≤1,2 |

2 |

|||||

|

1,2<I11≤1,5 |

3 |

|||||

|

1,5<I11≤2 |

4 |

|||||

|

I11>2 |

5 |

|||||

|

4 |

Индекс роста (снижения) отношения долгосрочных обязательств к активам |

I12 |

|

К12=ДО/ (ВА+ОА) К12=стр.590/ (стр.190+стр.290 формы№1) |

I12≤1 |

0 |

|

1<I12≤1,1 |

1 |

|||||

|

1,1<I12≤1,2 |

2 |

|||||

|

1,2<I12≤1,5 |

3 |

|||||

|

1,5<I12≤2 |

4 |

|||||

|

I12>2 |

5 |

|||||

|

5 |

Индекс роста (снижения) отношения суммарных обязательств к собственному капиталу |

I13 |

|

К13=(ДО+КО)/ СК К13=(стр.590+стр.690)/ стр.490 формы№1 |

I13≤1 |

0 |

|

1<I13≤1,1 |

1 |

|||||

|

1,1<I13≤1,2 |

2 |

|||||

|

1,2<I13≤1,5 |

3 |

|||||

|

1,5<I13≤2 |

4 |

|||||

|

I13>2 |

5 |

|||||

|

6 |

Индекс роста (снижения) отношения долгосрочных обязательств к внеоборотным активам |

I14 |

|

К14=ДО/ ВА К14=стр.590/стр.190 формы №1 |

I14≤1 |

0 |

|

1<I14≤1,1 |

1 |

|||||

|

1,1<I14≤1,2 |

2 |

|||||

|

1,2<I14≤1,5 |

3 |

|||||

|

1,5<I14≤2 |

4 |

|||||

|

I14>2 |

5 |

Обозначения к таблице 4.4: СК – капитал и резервы организации; ВА – внеоборотные активы.

4) Отношение долгосрочных обязательств к активам (К12) показывает долю активов, финансируемых за счет долгосрочных займов.

5) Отношение суммарных обязательств к собственному капиталу (К13) – отношение кредитных и собственных источников финансирования.

6) Отношение долгосрочных обязательств к внеоборотным активам (К14) показывает, какая доля основных средств финансируется за счет долгосрочных займов.

3. Третья группа – показатели эффективности использования оборотного капитала, доходности и финансового результата, оценивающие скорость обращения средств, вложенных в оборотные активы. Они в данной методике дополнены коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов (Табл. 4.5):

1) Коэффициент обеспеченности оборотными средствами (К15) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость. Этот показатель оценивает скорость обращения средств, вложенных в оборотные активы.

2) Коэффициент оборотных средств в производстве (К16) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость отгруженных товаров.

Коэффициент характеризует оборачиваемость товарно-материальных запасов организации. Его значения определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации.

3) Коэффициент оборотных средств в расчетах (К17) определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Он характеризует в первую очередь средние сроки расчетов за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах. Также, он может дать представление, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы ее взаимоотношения с потребителями, характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате недопоступления платежей, то есть степень коммерческого риска.

4) Рентабельность оборотного капитала (К18) отражает эффективность использования оборотного капитала. Индекс определяет, сколько прибыли приходится на один рубль, вложенный в оборотные активы.

5) Рентабельность продаж (К19) отражает соотношение прибыли от реализации продукции и дохода, полученного в отчетном периоде (Табл.4.5).

Таблица 4.5

Показатели эффективности использования оборотного капитала, доходности и финансового результата

|

№ п/п |

Показатель |

Усл. обозн. |

Формула расчета индекса |

Формула расчета коэффициента |

Интервал значений |

Числ. знач.сигнала |

|

1 |

Индекс роста (снижения) коэффициента обеспеченности оборотными средствами |

I15 |

|

К15=ОА/Вср м К15=стр.290 формы №1/ Вср м |

I15≥1 |

0 |

|

0,9≤I15<1 |

1 |

|||||

|

0,8≤I15<0,9 |

2 |

|||||

|

0,7≤I15<0,8 |

3 |

|||||

|

0,5≤I15<0,7 |

4 |

|||||

|

I15<0,5 |

5 |

|||||

|

2 |

Индекс роста (снижения) коэффициента оборотных средств в производстве |

I16 |

|

К16=ОСП/Вср м К16=(стр.210+ стр.220-стр.215 формы №1)/ Вср м |

I16≥1 |

0 |

|

0,9≤I16<1 |

1 |

|||||

|

0,8≤I16<0,9 |

2 |

|||||

|

0,7≤I16<0,8 |

3 |

|||||

|

0,5≤I16<0,7 |

4 |

|||||

|

I16<0,5 |

5 |

|||||

|

3 |

Индекс роста (снижения) коэффициента оборотных средств в расчетах |

I17 |

|

К17=ОСР/ Вср м К17=(стр.290-стр.210+стр.215 формы №1)/ Вср м |

I17≥1 |

0 |

|

0,9≤I17<1 |

1 |

|||||

|

0,8≤I17<0,9 |

2 |

|||||

|

0,7≤I17<0,8 |

3 |

|||||

|

0,5≤I17<0,7 |

4 |

|||||

|

I17<0,5 |

5 |

|||||

|

4 |

Индекс роста (снижения) рентабельности оборотного каптала |

I18 |

|

К18=П /ОА К18=стр.160 формы №2/ стр.290 формы №1 |

I18≥1 |

0 |

|

0,9≤I18<1 |

1 |

|||||

|

0,8≤I18<0,9 |

2 |

|||||

|

0,7≤I18<0,8 |

3 |

|||||

|

0,5≤I18<0,7 |

4 |

|||||

|

I18<0,5 |

5 |

|||||

|

5 |

Индекс роста (снижения) рентабельности продаж |

I19 |

|

К19= Ппр/ В К19=стр.050 / стр.010 формы №2 |

I19≥1 |

0 |

|

0,9≤I19<1 |

1 |

|||||

|

0,8≤I19<0,9 |

2 |

|||||

|

0,7≤I19<0,8 |

3 |

|||||

|

0,5≤I19<0,7 |

4 |

|||||

|

I19<0,5 |

5 |

|||||

|

6 |

Индекс роста (снижения) среднемесячной выработки на одного работника |

I20 |

|

К20= Вср м / СЧР К20= Вср м / стр.760 формы №5 |

I20≥1 |

0 |

|

0,9≤I20<1 |

1 |

|||||

|

0,8≤I20<0,9 |

2 |

|||||

|

0,7≤I20<0,8 |

3 |

|||||

|

0,5≤I20<0,7 |

4 |

|||||

|

I20<0,5 |

5 |

Среднемесячная выработка на одного работника (К20) определяет эффективность использования трудовых ресурсов организации и уровень производительности труда, а также характеризует финансовые ресурсы для ведения хозяйственной деятельности и исполнения обязательств, приведенные к одному работнику анализируемой организации (Табл.4.5).

Обозначения к таблице 4.5:

- ОСП – оборотные средства в производстве;

- ОСР – оборотные средства в расчетах;

- П – прибыль после уплаты всех налогов и отчислений;

- Ппр – прибыль от продаж; В – выручка организации;

- СЧР – среднесписочная численность работников организации.

4. Последняя группа показателей, включенная в методику, – показатели эффективности использования внеоборотного капитала и инвестиционной активности, характеризующие эффективность использования основных средств организации и определяющие, насколько общий объем имеющихся основных средств (машин, оборудования, зданий, сооружений, транспортных средств) соответствует масштабу бизнеса организации.

Нами были использованы следующие показатели (Табл. 4.6):

1) Эффективность внеоборотного капитала, или фондоотдача (К21), которая определяется отношением среднемесячной выручки к стоимости внеоборотного капитала и характеризует эффективность использования основных средств организации.

Меньшее, чем среднеотраслевой показатель, значение данного показателя характеризует недостаточную загруженность оборудования в том случае, если организация в рассматриваемый период не приобрела новых дорогостоящих основных средств.

В то время как очень высокое значение этого показателя может свидетельствовать как о полной загрузке оборудования и отсутствии резервов, так и о значительной степени физического и морального износа устаревшего производственного оборудования.

2) Коэффициент инвестиционной активности (К22), характеризующий инвестиционную активность и определяющий объем средств, направленных организацией на модификацию и усовершенствование собственности, а также на финансовые вложения в другие организации.

Сильные отклонения данного показателя в любую сторону могут свидетельствовать о неправильной стратегии развития организации или о недостаточном контроле руководства за деятельностью менеджмента.

3) Коэффициент рентабельности внеоборотных активов (К23), демонстрирующий способность организации обеспечивать достаточный объем прибыли по отношению к основным средствам.

4) Коэффициент рентабельности инвестиций (К24), показывающий, сколько денежных единиц потребовалось организации для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Обозначения к таблице 4.6:

НА – нематериальные активы;

ОС – основные средства.

Таблица 4.6

Показатели эффективности использования внеоборотного капитала и инвестиционной активности

|

№ п/п |

Показатель |

Усл. обозн. |

Формула расчета индекса |

Формула расчета коэффициента |

Интервал значений |

Числ. знач. сигнала |

|

1 |

Индекс роста (снижения) фондоотдачи |

I21 |

|

К21= Вср м /ВА К21= Вср м /стр.190 формы №1 |

I21≥1 |

0 |

|

0,9≤I21<1 |

1 |

|||||

|

0,8≤I21<0,9 |

2 |

|||||

|

0,7≤I21<0,8 |

3 |

|||||

|

0,5≤I21<0,7 |

4 |

|||||

|

I21<0,5 |

5 |

|||||

|

2 |

Индекс роста (снижения) коэффициента инвестиционной активности |

I22 |

|

К22=(ВА-НА-ОС)/ ВА К2=(стр.130+стр.135+ +стр.140)/ стр.190 формы №1 |

I22≥1 |

0 |

|

0,9≤I22<1 |

1 |

|||||

|

0,8≤I22<0,9 |

2 |

|||||

|

0,7≤I22<0,8 |

3 |

|||||

|

0,5≤I22<0,7 |

4 |

|||||

|

I22<0,5 |

5 |

|||||

|

3 |

Индекс роста (снижения) коэффициента рентабельности внеоборотных активов |

I23 |

|

К23= П /ВА К23= стр.160 формы №2 /стр.190 формы №1 |

I23≥1 |

0 |

|

0,9≤I23<1 |

1 |

|||||

|

0,8≤I23<0,9 |

2 |

|||||

|

0,7≤I23<0,8 |

3 |

|||||

|

0,5≤I23<0,7 |

4 |

|||||

|

I23<0,5 |

5 |

|||||

|

4 |

Индекс роста (снижения) коэффициента рентабельности инвестиций |

I24 |

|

К24= П /(СК+ДО) К24= стр.160 формы №2 /(стр.490+стр.590 формы №1) |

I24≥1 |

0 |

|

0,9≤I24<1 |

1 |

|||||

|

0,8≤I24<0,9 |

2 |

|||||

|

0,7≤I24<0,8 |

3 |

|||||

|

0,5≤I24<0,7 |

4 |

|||||

|

I24<0,5 |

5 |

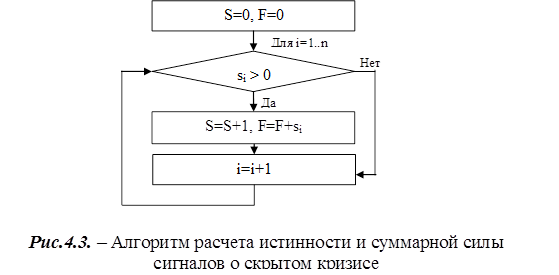

После присвоения каждому сигналу об угрозе скрытого кризиса (si, i=1..n, где n – количество отобранных для анализа показателей) численного значения, предлагается агрегировать полученные данные в таблицу следующего вида:

Таблица 4.7

Численные значения сигналов об угрозе кризиса

|

№ п/п |

Сигнал об угрозе кризиса |

Числовое значение сигнала |

|

1 |

s1 |

|

|

2 |

s2 |

|

|

… |

… |

… |

|

i |

si |

|

|

… |

… |

… |

|

n |

sn |

|

Такие таблицы необходимо построить по каждой группе показателей.

Далее предлагается ввести два промежуточных показателя (S – счетчик истинных условий, и F – счетчик суммарной силы сигналов об угрозе скрытого кризиса), расчет которых осуществляется по следующему алгоритму:

Для расчета масштабности угрозы скрытого кризиса по каждой группе показателей или в целом по организации предлагается использовать следующую формулу:

![]() (4.38)

(4.38)

где М – масштабность сигналов об угрозе скрытого кризиса;

n – количество анализируемых показателей по группе или в целом по организации.

Масштабность сигналов об угрозе кризиса характеризует кризис по широте охвата и дает представление о количестве сфер, охваченных скрытым кризисом, или в которых развитие кризиса возможно в ближайшее время.

Интенсивность угрозы кризиса предлагается рассчитывать по формуле:

![]() (4.39)

(4.39)

где I′ – интенсивность сигналов об угрозе скрытого кризиса;

r – размерность шкалы числовых значений сигналов (здесь r=5).

Интенсивность сигналов об угрозе кризиса характеризует кризис по глубине охвата и дает представление об уровне угрозы развития скрытого кризиса.

Масштабность и интенсивность сигналов об угрозе кризиса предлагается оценивать по следующей шкале (Табл. 4.8):

Таблица 4.8

Лингвистическая оценка масштабности и интенсивности сигналов об угрозе кризиса

|

№ п/п |

Численное значение показателя |

Лингвистическая оценка показателя |

Прогноз |

|

|

1 |

до 20 % |

крайне низкая |

Потенциальный кризис |

|

|

2 |

20-40 % |

низкая |

||

|

3 |

40-60 % |

средняя |

Скрытый кризис |

Зарождающийся |

|

4 |

60-80 % |

высокая |

Развивающийся |

|

|

5 |

80-100 % |

крайне высокая |

Прогрессирующий |

|

Значения показателей выше 40 % позволяют сделать вывод о наличии скрытого кризиса в организации.

При значениях показателей менее 40 % вероятность наличия скрытого кризиса невелика, состояние характеризуется как потенциальный кризис с последующим возможным развитием скрытого кризиса.

Выводы:

1) Разработанная и представленная нами методика позволяет проводить распознавание наиболее ранних стадий кризиса, в том числе и стадии скрытого кризиса, которые характеризуются отсутствием видимых симптомов развития кризисных явлений и не могут быть диагностированы стандартными методами;

2) При построении методики использована система индексов, позволяющая оценивать показатели деятельности организации в динамике, что дает более объективную оценку развития кризисных явлений в организации и позволяет учесть даже минимальные отклонения в ее работе;

3) Лингвистическая шкала оценок сигналов об угрозе кризиса позволяет сделать не просто вывод о наличии или отсутствии скрытого кризиса, но и рассчитать масштабность и интенсивность развития кризиса;

4) Разработанная методика позволяет оценить кризис как по широте, так и по глубине охвата, что позволяет в дальнейшем выработать комплекс соответствующих мер по локализации и преодолению скрытого кризиса в организации.

[125] Методические указания по проведению анализа финансового состояния организации: Приказ ФСФО РФ от 23.01.2001 г., №16.

| Предыдущая |