А.Н. Асаул, И. П. Князь, Ю. В. Коротаева

Теория и практика принятия решений по выходу организаций из кризиса

Под ред. засл. Строит. РФ, д-ра экон. наук, проф. А.Н. Асаула. – СПб: АНО «ИПЭВ», 2007. -224с.

| Предыдущая |

Глава 3. Кризисные процессы и управление организациями

3.3. Антикризисное управление организацией на различных стадиях кризисного процесса

Появление и широкое распространение термина «антикризисное управление» в нашей стране, именуемого в зарубежной литературе как «кризис-менеджмент» (crisis-management), следует отнести к середине девяностых годов[85] прошлого века. Несмотря на все более частое употребление этого понятия, до сих пор в российской деловой и политической среде нет единого понимания содержания термина «антикризисное управление», а также целей и задач этого процесса.

Часть отечественных специалистов сводит антикризисное управление просто к управлению организацией в условиях общего кризиса экономики[86], другие – к управлению фирмой в преддверии банкротства[87], третьи связывают понятие антикризисного управления с деятельностью антикризисных управляющих в рамках судебных процедур банкротства[88].

Многие специалисты, например Уткин Э.А., считают, что речи о банкротстве вообще быть не должно, так как должен быть налажен управленческий механизм устранения возникающих проблем до того, пока они не приняли необратимый характер[89].

Такие различия в определении понятия и содержания антикризисного управления имеют свое объяснение. После развала Советского Союза многие отечественные организации оказались на пороге острого кризиса, разорения, банкротства. Анализ деятельности организаций строительного комплекса России на конец 1990-х годов показал, что под воздействием как внешних (инфляция, монополизм ряда секторов экономики, неразвитая конкуренция, низкая покупательная способность потребителей, высокий уровень налогообложения и другие), так и внутренних (устаревшие технологии, высокая степень износа основных фондов, низкая квалификация персонала) факторов произошло значительное ухудшение их финансового состояния. В результате, из 130 тысяч организаций строительной отрасли около 40 % к 2001 году оказались неплатежеспособными. Коэффициент текущей ликвидности в среднем составлял 93,3 %, коэффициент обеспечения собственными средствами – 9,2 %[90] . Это говорит о том, что в указанном периоде в строительном комплексе сложилась неблагоприятная обстановка и многие организации нуждались в новых управленческих решениях, носящих антикризисный характер и направленных на финансовое оздоровление. Похожее положение складывалось в большинстве отраслей российской экономики.

Попытки решить проблему выхода из острого и хронического кризиса, предотвращения банкротства, реструктуризации нашли свое отражение в научных трудах и практических разработках отечественных специалистов. Но сложность в том, что кризис – это многостадийный процесс, а банкротство – только его конечная стадия.

На данном этапе развития российской экономики ситуация в стране (в том числе и в строительной отрасли) постепенно стабилизируется, хотя и негативные изменения имеют место. Соответственно, актуальность применения в организациях антикризисного управления не утратила своей силы, однако, акценты сместились от «реанимирования» несостоятельных предприятий в сторону ранней диагностики кризисов и смягчения, преодоления кризиса на ранних стадиях. В связи с этим сформулируем следующее определение антикризисного управления: антикризисное управление – это система управленческих мер, направленных на прогнозирование кризиса в организации и распознавание его ранних стадий, подготовку к кризису, его смягчение и ликвидацию последствий.

В отечественной и зарубежной литературе уделено много внимания диагностике банкротства и антикризисным программам по реструктуризации организаций и управлению кризисами на поздних стадиях[91]. В то же время, вопросам прогнозирования кризисов, их распознавания на ранних этапах развития кризиса и мерам по их преодолению на данных этапах уделено крайне мало внимания[92]. Хотя очевидно, что более ранняя диагностика кризиса позволяет выйти из него и преодолеть последствия с меньшими потерями.

Мы должны помнить, что организация – это сложная самоорганизующаяся система, представляющая собой некоторый центр интересов различных экономических агентов (работники организации, акционеры, кредиторы и т. д.), каждый из которых действует в своих интересах, но в итоге – на общее благо. Равновесие этих интересов является условием устойчивости организации. Нарушение этого равновесия снижает запас устойчивости, внешнюю и внутреннюю эффективность организации.

Однако такая нестабильность, неравномерность, прерывность характерна для самоорганизации. Более того, отсутствие неопределенности – отсутствие развития, а следовательно, смерть самоорганизации[93].

Колебания в развитии приводят к кризисам в организации. Кризис – «больное» состояние системы, когда система не может нормально функционировать, и требуются какие-либо функциональные или качественные изменения, организационные переходы, перестроения и превращения.

Наблюдая течение кризисов, можно заметить, что самоорганизующаяся экономика всегда находит возможность для самолечения, преодоления дезорганизации, выхода из кризиса. Более того, сам кризис и является способом самолечения, поскольку именно в кризисном состоянии в экономической системе включаются механизмы переориентации и приспособления. Именно в кризисной ситуации экономические агенты обретают новое – антикризисное поведение, начиная поиск новых отношений и пропорций, новых организаций и качеств[94].

Экономическая самоорганизация предполагает кризисы в качестве сигналов и побудительных мотивов к качественным изменениям. Только невозможность существовать по-старому заставляет стремиться существовать по-новому, а невозможность как раз и наступает с кризисом. Такая позиция позволяет сделать вывод о самоорганизационной природе кризисов.

В сложной среде при постоянных ее изменениях необходимо управлять на основе новых принципов синергетики. Синергетическая система управления обладает свойством самоорганизации, а также гибкостью и при падении эффективности переходит скачком на новую кривую развития, обеспечивая повышение качества управления. Каждый из элементов такой системы преследует свою цель, но все заинтересованы в более высокой эффективности всей системы. Таким образом, возникает синергия взаимодействия элементов и синергетическая система, несмотря на свою раздробленность, нечеткость, неоднородность, имеет более высокую эффективность[95].

Синергия – эффект увеличения эффективности работы системы за счет рационального изменения ее структуры. Она заключается в возрастании эффекта объединения, при котором суммарная эффективность становится больше, чем просто сумма эффектов[96]: ЕS>Е1+Е2, тогда разность Е= ЕS-( Е1+Е2) является синергетическим эффектом. Такой эффект можно получить при объединении в команду совместимых и дополняющих друг друга менеджеров. В таком случае для менеджера возникает задача поиска таких решений, которые могут давать синергетические эффекты. Эти решения открывают для организации новые возможности повышения стратегического потенциала и конкурентоспособности.

Кризис требует от системы антикризисного управления принятия не простых, а сложных управленческих решений, тех, которые ведут к возрастанию сложности системы, стимулируя ее стремление выйти из кризиса. В противном случае, то есть при предпочтении простых путей выхода из кризисов, возрастает соблазн частичных решений, поддержания одного (производства, подразделения) за счет другого, либо прямого уничтожения чего-либо неугодного.

Примером может служить тот случай, когда, пытаясь поддержать нерентабельное, убыточное производство, руководство организации изымает ресурсы из рентабельных, хорошо работающих подразделений (производств), которые поглощаются «черной дырой» убыточных производств. В результате, работники успешного подразделения теряют стимул к труду, и работники убыточного также теряют мотивацию ввиду того, что в любом случае, независимо от того, как работает их подразделение, они ничего не потеряют.

Таким образом, любой кризис является внутрисистемным и преодолевается за счет усложнения системы, а не за счет ее упрощения. Усложнение системы, в свою очередь, вызывает к жизни новые проблемы, часто сопровождающиеся кризисом. Кризисный способ развития вообще характерен для социально-экономических систем, следовательно, принимать за идеал бескризисное развитие вряд ли логично. Показателем должна служить скорее управляемость кризисом.

Управляемость кризисом различна на разных этапах развития кризиса, и обратно пропорциональна его развитию. Соответственно, характер и содержание антикризисного управления различны:

1) на разных этапах жизненного цикла организации, в зависимости от типа кризиса;

2) на различных стадиях кризиса.

Для первого случая можно применить схему Л.Г. Грейнера (см. Приложение В.)[97], которая отражает характерные для различных этапов жизненного цикла организации кризисы и направленность мер по его преодолению.

Второй вариант предполагает, что различные стадии кризисного процесса требуют принятия различных управленческих решений по его преодолению. Соответственно, антикризисное управление можно разделить на два различных по характеру процесса:

- антикризисное управление в условиях острого кризиса, которое в литературе называют «реактивным антикризисным управлением»;

- антикризисное управление с целью предвидения кризисов, управления на ранних этапах развития кризиса и профилактики возникновения кризисных ситуаций – «априорное (опережающее) антикризисное управление»[98].

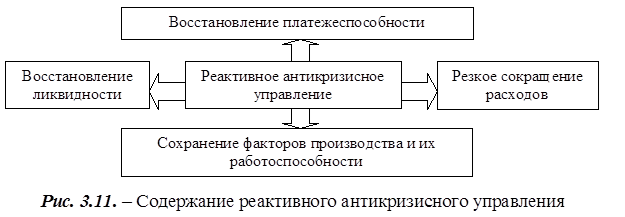

«Реактивное антикризисное управление» направлено на выполнение таких конкретных задач, как восстановление достаточного уровня ликвидности, платежеспособности. Оно реализуется на стадии острого кризиса в условиях острой нехватки времени, что существенно усложняет разработку взвешенной антикризисной концепции, а также переосмысление прежних целей и норм. «Реактивное антикризисное управление» можно охарактеризовать как планирование и внедрение, целью которых, как правило, является стремление к восстановлению прежнего, докризисного состояния (Рис. 3.11).

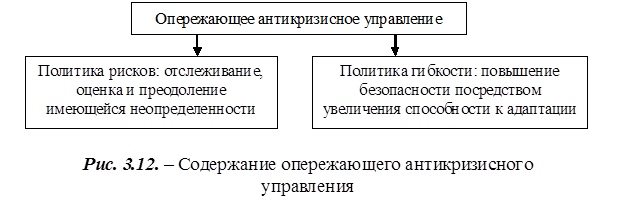

В противоположность этому «опережающее антикризисное управление» имеет дело с общими целями, которые могут быть сформулированы только на более низкой ступени, чем задачи разработки конкретных мероприятий. Антиципативные отношения понимаются как долгосрочные задачи менеджмента, которые могут охватывать все области организации (Рис. 3.12).

Тот или иной вид антикризисного управления (реактивное или опережающее) применяется в зависимости от того, находится ли организация в острой стадии кризиса или осуществляет антикризисное управление с целью профилактики кризиса и распознавания его на ранних стадиях.[99]

Опережающее преодоление кризиса включает в себя прогнозирование кризисов и их распознавание на ранних стадиях, а реактивное – выявление причин уже наступившего кризиса и вывод организации из него.

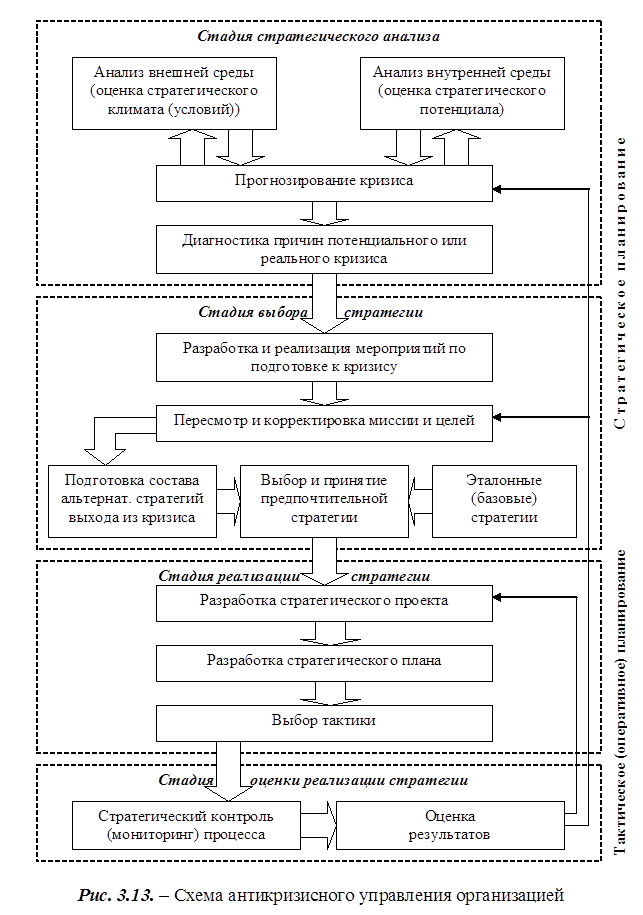

Для эффективной борьбы с кризисами, управление организацией должно быть больше ориентировано на опережающее (априорное) управление, чем на реактивное, на меры по распознаванию, прогнозированию кризисов на ранних стадиях и предупреждению («профилактику болезни»), чем на «реанимацию» попавшей в острый кризис организации. Нами разработана общая схема антикризисного управления организацией, которая состоит из четырех основных блоков (Рис. 3.13):

1. Стадия стратегического анализа. На данном этапе осуществляется сбор данных и анализ внешней и внутренней среды организации, прогнозирование вероятности возникновения кризиса или диагностика самого кризиса (такой мониторинг должен проводиться в организации непрерывно), а также анализ причин потенциального или уже наступившего кризиса.

2. Стадия выбора стратегии. На этой стадии планируются и проводятся мероприятия по подготовке к кризису, пересматриваются и корректируются миссия и цели организации, а также производится выбор стратегии преодоления кризиса из нескольких предложенных вариантов.

1) Первые два блока составляют стратегическую часть антикризисного управления.

3. На третьей стадии – стадии реализации стратегии – разрабатывается стратегический проект антикризисных мероприятий, вырабатывается план действий, и производится выбор тактических мероприятий по реализации выбранной стратегии.

4. Стадия оценки реализации стратегии – последний этап антикризисного управления, на котором происходит мониторинг управленческих решений, а также анализ и оценка полученных результатов. Последние два блока относятся к тактическому (оперативному) планированию в рамках антикризисной программы организации.

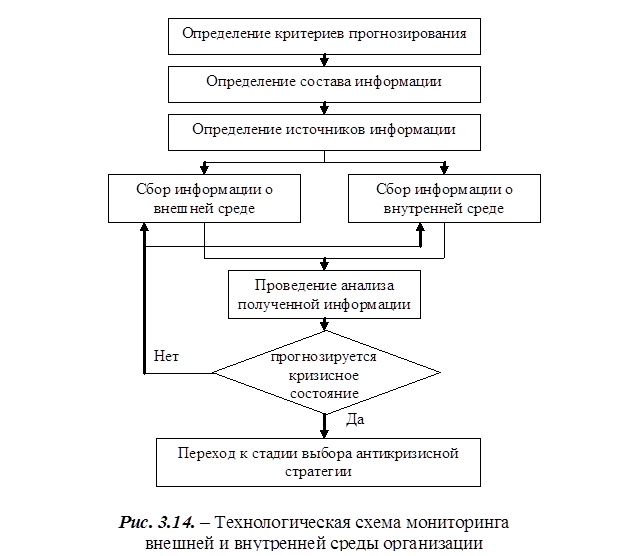

Одним из важнейших этапов антикризисного управления, является этап стратегического анализа. Мониторинг должен составлять неотъемлемую часть этого процесса и осуществляться непрерывно. Технологическая схема мониторинга представлена на Рис. 3.14.

Сначала определяются критерии прогнозирования кризиса и критерии диагностики реального кризиса, которые могут корректироваться в процессе накопления опыта. В соответствии с выделенными критериями определяется состав информации о внутренней и внешней среде организации и источники для ее сбора. Далее происходит сбор и проверка на достоверность собранной информации. Следующий этап – это анализ собранной информации. Здесь производится сопоставление фактических данных с плановыми и нормативными, экспертные оценки и т.д.

Полученные данные проверяются на предмет соответствия выбранным критериям, и на основе анализа делаются выводы о потенциальном или реальном кризисе в организации. Если состояние организации признано не кризисным и кризис не прогнозируется, мониторинг продолжается в непрерывном режиме и возвращается к сбору информации. Если же спрогнозировано будущее кризисное состояние или диагностирован уже имеющийся кризис, необходимо перейти ко второму блоку антикризисного управления – выбору антикризисной стратегии и ее последующей реализации.

Сформулируем принципы осуществления антикризисных мероприятий:

1) принцип адаптивности, который заключается в гибкости стратегий, способности системы управления изменять свои состояния в результате изменения условий функционирования. Принцип адаптивности можно реализовать с помощью постоянного анализа состояний среды и выработки адекватных им изменений на стратегическом и тактическом уровнях.

2) принцип синергии, который заключается в том, что некоторые работники, подразделения, проблемы или события могут быть перегруппированы для получения суммарного синергетического эффекта от объединения;

3) принцип опережающего управления, ориентирующий работников и руководство организации на профилактику, прогнозирование и раннюю диагностику кризисов;

4) принцип оперативного реагирования, который заключается в своевременном реагировании на изменение ситуации, проведении антикризисных мероприятий в срок, требуемый для наиболее эффективного решения возникшей проблемы;

5) принцип рациональности – затраты на решение проблемы не должны превышать возможных потерь или убытков, которые могут возникнуть в процессе реализации антикризисных мероприятий.

Обобщая вышесказанное, подчеркнем, что антикризисное управление в организации должно осуществляться постоянно с целью прогнозирования кризисов и раннего их диагностирования.

При осуществлении антикризисных мер организация должна ориентироваться больше на опережающее управление, чем на реактивное. Меры по антикризисному управлению должны быть различны на разных этапах функционирования организации и зависеть от стадии кризисного процесса.

При планировании антикризисных мероприятий необходимо ориентироваться на основные принципы: адаптивности, синергии, опережающего управления, оперативного реагирования, рациональности.

Эффективность антикризисных мер напрямую зависит от того, насколько своевременно был обнаружен кризис и приняты меры по его смягчению и преодолению.

[85] Антикризисное управление: от банкротства – к финансовому оздоровлению/ Под ред. Г.П. Иванова. – М.: Закон и право, ЮНИТИ, 1995. – 320 с.

[86] Бороздин С.В., Максимов А.Ф. Экономическое управление в условиях системного кризиса. – М.: ГУЗ, 2000. – 350 с.

[87] Горелов А. О российской специфике института банкротства//Рынок ценных бумаг. - 1998. - №19-20. – С.21-43.; Кондратьев Н.Д. Большие циклы конъюнктуры и теория предвидения. Избранные труды. / Н.Д. Кондратьев; Междунар. фонд Н.Д. Кондратьева и др. М.: Экономика, 2002. – 767 с.

[88] Бджола В.Д. Финансовая санация предприятия: формы и источники// Финансовые исследования. – 2002. - №4. – С.48-52.; Грабовый П.Г. и др. Риски в современном менеджменте. - М.: Аланс, 1994.; Грищенко В.Н., Демидова Л.Г., Петров А.Н. Теоретические основы прогнозирования и планирования. – СПб: СПбУЭИФ, 1995.; Давыдова Г.В., Беликов А.Ю. Методика количественной оценки риска банкротства предприятий//Управление риском. – 1998. - №3. – С.13-20.

[89] Статистическое моделирование и прогнозирование/Под ред. акад. Гранберга А.Г. – М.: Финансы и статистика, 1990. – 382 с.

[90] Кондратьев Н.Д. Большие циклы конъюнктуры и теория предвидения. Избранные труды. / Н.Д. Кондратьев; Междунар. фонд Н.Д. Кондратьева и др. М.: Экономика, 2002. – 767 с.

[91] Балабекян Е.Р. Использование принципа Альтмана при анализе финансовых систем//Сб. Управление проектами и управление на основе знаний в технологиях менеджмента / Материалы межрегион. науч.-практ. конф. /Под ред. Долятовского В.А., Касакова А.И. – Отрадная: ИУ-БиП-ОГИ, 2000.; Данилов Ю. Вопросы антикризисного управления в брокерско-дилерских компаниях//Деловой экспресс. Межрегион. вып. – 1998. - №44.; Ивахненко А.В. Проектный подход к разработке адаптивных систем управления фирмой//Сб. Управление проектами и управление на основе знаний в технологиях менеджмента / Материалы межрегион. науч.-практ. конф. / Под ред. Долятовского В.А., Касакова А.И. – Отрадная: ИУ-БиП-ОГИ, 2000.; Ковалевский Г.В. Индексный метод в экономике. – М.:. Финансы и статистика, 1989. – 238 с.; Кузнецова М. Дезорганизация и организация как свойства социальных систем//Проблемы теории и практики управления. – 1994. - №6. – С.93-98.

[92] Долятовский В.А., Коханенко И.К., Ивахненко А.В. Самоорганизация в управлении экономическими системами//Сб. Математические и статистические методы в экономике и естествознании: Материалы межвуз. науч. чтений. / Рост. гос. эк. акад. – Ростов н/Д., 1999.; Дубров А.М., Мхитарян В.С., Трошин Л.И. Многомерные статистические методы. – М.: Финансы и статистика, 1998. – 350 с.; Иоффин А.А. Система поддержки принятия решений//Мир ПК. – 1993. - №5. – С.47-57.

[93] Промышленность России: Антикризисные стратегии предприятий/ Под. ред. Сергеева Д.Н. – СПб.: Корвус, 1996.

[94] Промышленность России: Антикризисные стратегии предприятий/ Под. ред. Сергеева Д.Н. – СПб.: Корвус, 1996.

[95] Долятовский В.А., Коханенко И.К., Ивахненко А.В. Самоорганизация в управлении экономическими системами//Сб. Математические и статистические методы в экономике и естествознании: Материалы межвуз. науч. чтений. / Рост. гос. эк. акад. – Ростов н/Д., 1999.

[96] Дистанционное образование в Интернете: Лекции по антикризисному управлению [Электронный ресурс]; адрес URL: http://www.lessons.ru/crisis.

[97] Долятовский В.А., Коханенко И.К., Ивахненко А.В. Самоорганизация в управлении экономическими системами//Сб. Математические и статистические методы в экономике и естествознании: Материалы межвуз. науч. чтений. / Рост. гос. эк. акад. – Ростов н/Д., 1999.

[98] см. Ансофф И. Стратегическое управление (пер. с англ.). – М.: Экономика, 1989. – 519с.

[99] Джаман М.А. Управление кризисами в акционерных обществах: ситуационные методы и модели. СПб.: Изд-во СПбГТУ, 2001, 176 с.

| Предыдущая |