А.Н. Асаул, Б. М. Карпов, В. Б. Перевязкин, М. К. Старовойтов

Модернизация экономики на основе технологических инноваций

СПб: АНО ИПЭВ, 2008. - 606 с.

| Предыдущая |

Глава 4. Инвестиционная деятельность в условиях нестабильности, неопределенности и риска

4.3. Организационный механизм повышения инвестиционной привлекательности региона

Осуществление грамотной инвестиционной политики требует четкого и максимально объективного анализа инвестиционного климата и определения критериев оценки инвестиционной ситуации в стране и регионах, разработки методической базы, адекватной экономической ситуации.

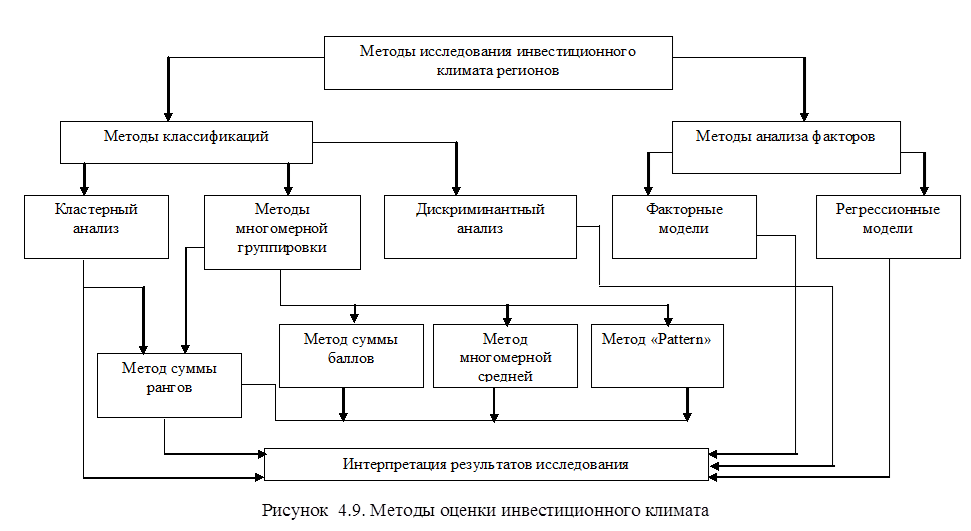

Анализ инвестиционного климата характеризует целая совокупность разработанных методов[387] (рис. 4.9). Многомерный корреляционно-регрессионный анализ территориальной дифференциации уровней инвестиционного климата регионовРоссийской Федерации позволяет смоделировать причинно-следственные связи, исследовать закономерности формирования социально-экономических процессов. Результатом проведения регрессионного анализа является отнесение группы первичных признаков к некоторому фактору-функции, то есть разделение пространства признаков на классы, связанные определенными ограничениями.

При использовании многомерных статистических методов в экономических исследованиях необходимо учесть соблюдение следующих требований[388]:

1) наличие элементов случайного процесса и стохастического характера связей;

2) массовый характер и подчиненность изучаемых явлений требованиям закона больших чисел;

3) однородность состава изучаемой статистической совокупности;

4) приоритет качественного (содержательного) подхода в постановке задачи и интерпретации результатов исследования.

Природа результативных и факторных социально-экономических параметров территории носит достаточно выраженный случайный характер, обусловленный:

а) снижением уровня регулируемости результатов воспроизводственного процесса в регионах под воздействием упразднения директивного планирования;

б) неоднозначностью темпов реформирования экономики в регионах;

в) формированием новых хозяйственных укладов;

г) подчиненностью экономических и социальных процессов действию природных и климатических факторов;

д) многообразием факторов, определяющих особенности экономической, политической, социальной, криминогенной, демографической и др. ситуации в регионах.

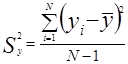

Суть требований, предъявляемых к независимым показателям, заключается в том, что при использовании метода корреляционно-регрессионного анализа статистическая совокупность должна отвечать свойствам однородности и массовости. Основные постулаты теории корреляционно-регрессионного анализа были выдвинуты из предположения о нормальности законов распределения исследуемых факторов.

На предварительной стадии исследования в соответствии с поставленной задачей выбираются результативные и факторные показатели. Этот выбор может осуществляется путем анализа значений парных коэффициентов корреляции с учетом сохранения экономического смысла результатов анализа. На данном этапе полезно использовать опыт экспертов-специалистов. Далее строятся уравнения множественной регрессии для факторов, отражающих суть моделируемого процесса. В общем виде, если заранее не известен тип функции, описывающей модель, ее представляют в виде полинома:

(4.1)

(4.1)

где

![]() – расчетное значение

моделируемого признака, которое представляет собой оценку теоретического

значения Y при фиксированных значениях переменных х1, х2,

…, хn;

– расчетное значение

моделируемого признака, которое представляет собой оценку теоретического

значения Y при фиксированных значениях переменных х1, х2,

…, хn;

b0 – свободный член уравнения регрессии;

b1, b2, …, bn и т.д. – коэффициенты регрессии;

n – число факторов-аргументов.

Уравнение регрессии (4.1) представляет собой расчетную

оценку ![]() моделируемого фактора при

неизменных значениях {xi} независимых

факторов. В процессе нахождения значимого отрезка уравнения, прежде всего в

модель включаются все неизвестные в первых степенях. Если после оценки по F – критерию модель окажется незначимой, то необходимо

добавить значения неизвестных в квадрате и парные произведения. Процесс

повышения степени полинома продолжается до тех пор, пока отрезок уравнения не

станет значимым. Следующим этапом корреляционно-регрессионного анализа является

анализ матрицы парных коэффициентов корреляции с целью определения значимых

связей с результативным признаком. Отобранные факторы анализируются на наличие

мультиколлинеарности. Данная операция связана с исключением из модели дублирующих

факторов и сокращением размерности. После нахождения параметров уравнения

регрессии, проверяют его значимость. Уравнение регрессии значимо, если значим

множественный коэффициент корреляции R. Проверка значимости уравнения регрессии

производится на основе вычисления F – критерия:

моделируемого фактора при

неизменных значениях {xi} независимых

факторов. В процессе нахождения значимого отрезка уравнения, прежде всего в

модель включаются все неизвестные в первых степенях. Если после оценки по F – критерию модель окажется незначимой, то необходимо

добавить значения неизвестных в квадрате и парные произведения. Процесс

повышения степени полинома продолжается до тех пор, пока отрезок уравнения не

станет значимым. Следующим этапом корреляционно-регрессионного анализа является

анализ матрицы парных коэффициентов корреляции с целью определения значимых

связей с результативным признаком. Отобранные факторы анализируются на наличие

мультиколлинеарности. Данная операция связана с исключением из модели дублирующих

факторов и сокращением размерности. После нахождения параметров уравнения

регрессии, проверяют его значимость. Уравнение регрессии значимо, если значим

множественный коэффициент корреляции R. Проверка значимости уравнения регрессии

производится на основе вычисления F – критерия:

(4.2)

(4.2)

с числом степеней свободы ![]() и

и

![]() где

где

(4.3)

(4.3)

(4.4)

(4.4)

При этом проверяется гипотеза о том, что выравнивание по построенному уравнению регрессии лучше, чем выравнивание по уравнению:

![]() (4.5)

(4.5)

Полученное значение F-критерия сравнивается с табличным (при выбранном уровне значимости 0,05 или 0,01). Если оно окажется больше соответствующего табличного значения, то гипотеза о том, что выравнивание по построенному уравнению регрессии лучше, чем выравнивание по уравнению (4.5) не отвергается.

На следующем этапе корреляционно-регрессионного анализа с

помощью t-критерия проверяется значимость отдельных

коэффициентов регрессии ![]() и отличается

от гипотетических

и отличается

от гипотетических ![]() :

:

(4.6)

(4.6)

![]() (4.7)

(4.7)

cii – i-й диагональный элемент матрицы, обратной к матрице системы нормальных уравнений.

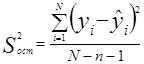

Величина ![]() имеет

распределение Стьюдента с N-n-1степенями

свободы. Из исследования исключаются факторы инвестиционного климата c незначительными коэффициентами регрессии. Повторно строится

регрессионная модель с оставшимися факторами, все параметры которой

проверяются на значимость и т.д. Процесс многошагового регрессионного анализа

продолжается до тех пор, пока все параметры уравнения будут значимы.

имеет

распределение Стьюдента с N-n-1степенями

свободы. Из исследования исключаются факторы инвестиционного климата c незначительными коэффициентами регрессии. Повторно строится

регрессионная модель с оставшимися факторами, все параметры которой

проверяются на значимость и т.д. Процесс многошагового регрессионного анализа

продолжается до тех пор, пока все параметры уравнения будут значимы.

Уравнение линейной регрессии показывает, как в среднем изменяется результативный признак с изменением влияющих на него факторов при усредненном влиянии неучтенных факторов.

Коэффициенты линейного уравнения множественной регрессии показывают степень влияния каждого фактора на анализируемый показатель при фиксированном на среднем уровне значении других факторов.

Чтобы устранить различия в единицах измерения, применяются так называемые частные коэффициенты эластичности, рассчитываемые по формуле:

![]() (4.8)

(4.8)

Частный коэффициент эластичности позволяет измерить в процентах изменение результативного признака при изменении соответствующего факторного признака на 1 %, то есть частные коэффициенты эластичности показывают среднее изменение функции (в %) с изменением аргумента на один % при фиксированном значении других аргументов.

Оценить влияние факторов на исследуемый показатель и выявить

резервы его роста позволяет ![]() -

коэффициент, отражающий влияние независимых факторов на результативный с учетом

различий в уровне их колеблемости.

-

коэффициент, отражающий влияние независимых факторов на результативный с учетом

различий в уровне их колеблемости. ![]() -

коэффициент показывает, на сколько величин среднеквадратических отклонений

изменяется функция с изменением соответствующего аргумента на одно

среднеквадратическое отклонение при фиксированном значении остальных

аргументов:

-

коэффициент показывает, на сколько величин среднеквадратических отклонений

изменяется функция с изменением соответствующего аргумента на одно

среднеквадратическое отклонение при фиксированном значении остальных

аргументов:

![]() (4.9)

(4.9)

В общем случае, в процессе решения уравнения регрессии все действия направлены на снижение размерности пространства признаков, т.е. на сжатие информации.

На основе полученных коэффициентов множественной регрессии в

стандартизированном масштабе ![]() и парных

коэффициентов корреляции

и парных

коэффициентов корреляции ![]() определяются

частные коэффициенты детерминации

определяются

частные коэффициенты детерминации ![]() (6.10),

показывающие долю влияния каждого фактора на результативный показатель.

(6.10),

показывающие долю влияния каждого фактора на результативный показатель.

![]() (4.10)

(4.10)

Частные коэффициенты детерминации служат обобщенной оценкой меры влияния факторного признака на формировании зависимой переменной с учетом интенсивности влияния и границ вариации.

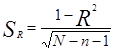

Следующим шагом исследования будет определение коэффициента множественной корреляции R, характеризующего связь функции и нескольких факторов-аргументов. Значимость этого коэффициента проверяется по t – критерию Стьюдента.

![]() (4.11)

(4.11)

где ![]() – среднеквадратическая ошибка

коэффициента множественной корреляции, определяемая по формуле:

– среднеквадратическая ошибка

коэффициента множественной корреляции, определяемая по формуле:

(4.12)

(4.12)

Если расчетное ![]() превосходит

табличное значение, соответствующее принятой доверительной вероятности, то

гипотеза о равенстве коэффициента множественной корреляции нулю считается

отвергнутой, так как ноль не содержится в его доверительном интервале.

Коэффициент множественной корреляции признается существенным.

превосходит

табличное значение, соответствующее принятой доверительной вероятности, то

гипотеза о равенстве коэффициента множественной корреляции нулю считается

отвергнутой, так как ноль не содержится в его доверительном интервале.

Коэффициент множественной корреляции признается существенным.

Обычно регрессионные модели содержат не более 10 факторов-аргументов. Потребность в замене старого набора аргументов на новый набор может быть обоснована тем, что новый набор независимых параметров должен нести в себе основную долю информации о вариации и дисперсии полного набора факторов-аргументов.

Подчиненность факторов действию закона больших чисел выражается в наличии информационного пространства территориальных образований на уровне областей, краев и республик, достаточных для того, чтобы средние уровни изучаемых показателей и результаты исследования не зависели от единичного случая, определяемого индивидуальными особенностями того или иного региона Российской Федерации. Однородность состава совокупности достигается исключением крайних точек.

Как уже отмечалось ранее инвестиционный климат региона представляет собой синтез различных, качественных результативных характеристик уровня эффективности реального производства, уровня развития инфраструктуры региона, уровня политической и социальной стабильности и т.д.

Важную роль при разработке стратегии регионов, имеет ответ на вопрос: за счет каких факторов в наиболее благополучных регионах достигается высокий уровень рассматриваемых частных показателей инвестиционного климата, в какой степени этот уровень достижим для кризисных регионов. Ответить на поставленные вопросы с определенной степенью достоверности возможно путем моделирования исследуемого процесса. Наиболее подходящим для исследования уровня благоприятности для инвесторов инвестиционного климата является математический аппарат линейного регрессионного анализа.

Современная статистическая методология оценки роли взаимодействующих факторов базируется на проведении многошагового регрессионного анализа. Идея многошагового анализа заключается в проведении ряда расчетных итераций, в ходе которых осуществляется последовательное включение в состав моделей всех отобранных с помощью теоретического анализа факторов и оценки на каждом шаге меры существенности на результативный показатель всех учтенных факторов и сходимости результатов. Факторы, оказывающиеся несущественными и не способствующими улучшению сходимости расчетных и фактических значений результативного признака, заменяются новыми.

Для моделирования взаимосвязи результативного признака и независимых факторов предлагается линейная зависимость.

![]() (4.13)

(4.13)

где

![]() – расчетное значение моделируемого

признака, которое представляет собой оценку теоретического значения Y при фиксированном значении переменных X1,

X2, …, Xn;

– расчетное значение моделируемого

признака, которое представляет собой оценку теоретического значения Y при фиксированном значении переменных X1,

X2, …, Xn;

b0 – свободный член уравнения регрессии;

b1, b2, …, bn – коэффициенты регрессии;

n – число факторов.

Многофакторные регрессионные модели могут служить средством информационного обеспечения и прогнозирования региональной политики, направленной на повышение эффективности региональной экономики.

Факторный анализ — общий термин для ряда статистических методов, которые успешно применяются для изучения скрытых явлений и связей в региональной экономике, представленных многомерными наборами наблюдаемых величин

При использовании регрессионного анализа акцент делается на выявлении веса каждого факторного признака, воздействующего на результат, на количественную оценку чистого воздействия данного фактора при элиминировании остальных.

Существует и другой подход к исследованию структуры взаимодействия признаков, развивающийся в рамках факторного анализа. Этот подход основан на представлении о комплексном характере изучаемого явления, выражающемся, в частности, во взаимосвязях и взаимообусловленности отдельных признаков. Акцент в факторном анализе делается на исследовании внутренних причин, формирующих специфику изучаемого явления, на выявлении обобщенных факторов, которые стоят за соответствующими конкретными показателями.

Факторный анализ не требует априорного разделения признаков на зависимые и независимые, так как все признаки в нем рассматриваются как равноправные. Здесь нет допущения о неизменности всех прочих условий, свойственного корреляционно-регрессионного анализу. Цель факторного анализа – сконцентрировать исходную информацию, выражая большое число рассматриваемых признаков через меньшее число более емких внутренних характеристик явления, которые, однако, не поддаются непосредственному измерению (например, уровень развития законодательной базы региона). При этом предполагается, что наиболее емкие характеристики окажутся одновременно и наиболее существенными, определяющими. В дальнейшем будем их называть обобщенными факторами (или просто факторами).

Привлечение информации о взаимосвязях переменных позволяет достигнуть лучших результатов кластеризации и объяснить разделение регионов на кластеры/группы. Факторный анализ позволяет выделить обобщенные критерии (факторы), каждый из которых содержит в себе свойства сразу нескольких переменных.

Существует множество экономических задач регионального характера, имеющих как практическое, так и теоретическое значение, которые могут быть решены с помощью методов факторного анализа.

Суть метода заключается в представлении всего многообразия наблюдаемых признаков при помощи небольшого числа гипотетических факторов. Основная задача состоит в том, чтобы на основании большого числа наблюдений передать существенную информацию о линейных связях между исследуемыми явлениями при помощи небольшого числа факторов, которые неочевидны и не всегда просто интерпретируются. Факторный анализ применяется для исследования явлений, количественное отражение которых трудно осуществить с помощью одномерной модели.

Одним из направлений факторного анализа является компонентный анализ, который является наиболее подходящим инструментарием для проведения факторного анализа показателей инвестиционного климата регионов. Предпосылкой для применения компонентного анализа служит предположение о наличии нормального закона распределения для исследуемых величин. Справедливость такого предположения была подтверждена в процессе исследования законов распределения и других статистических характеристик наблюдаемых величин.[389]

В компонентном анализе вычисляются главные компоненты, представляющие собой некоррелированные, как правило, комбинации исходных факторов и сохраняющие общую дисперсию без изменения. Определение главных компонент осуществляется по корреляционной (ковариационной) матрице.

Для всей совокупности показателей инвестиционного климата регионов рассчитывается корреляционная матрица, коэффициенты парной корреляции которой являются мерой связи между показателями. Наличие корреляционной связи можно представить как проявление ряда общих скрытых факторов, не включенных в процесс исследования и оказывающих влияние на коррелированные данные. Следует отметить, что общих факторов значительно меньше числа наблюдаемых признаков.

Основной идеей метода главных компонент является определение переменных, линейно зависимых от скрытых факторов:

![]() (4.14)

(4.14)

где

![]() – неизвестные коэффициенты, называемые

факторными нагрузками, которые требуется определить.

– неизвестные коэффициенты, называемые

факторными нагрузками, которые требуется определить.

Факторные нагрузки — это значения коэффициентов корреляции каждого из исходных признаков с каждым из выявленных факторов. Чем теснее связь данного признака с рассматриваемым фактором, тем выше значение факторной нагрузки. Положительный знак факторной нагрузки указывает на прямую (а отрицательный знак — на обратную) связь данного признака с фактором. Таблица факторных нагрузок содержит т строк (по числу признаков) и k столбцов (по числу факторов).

Нормированный показатель можно рассчитать по формуле:

(4.15)

(4.15)

где

E(Xi) – выборочное среднее;

Di – дисперсия.

Целью расчетов является определение системы уравнений

неизвестных коэффициентов ![]() для общих

факторов Fj. Из совокупности первоначально

выделенных факторов, отбрасываются факторы с незначащими факторными нагрузками.

Процедура компонентного анализа сводится к преобразованию исходной системы

координат в систему главных компонент, представляющих собой линейные комбинации

исходных показателей. Новая координатная система строится так, что каждая

очередная компонента ортогональна всем предыдущим и содержит максимально

возможную долю информации о суммарной дисперсии исходных показателей. Если доля

дисперсии, вносимая первыми

для общих

факторов Fj. Из совокупности первоначально

выделенных факторов, отбрасываются факторы с незначащими факторными нагрузками.

Процедура компонентного анализа сводится к преобразованию исходной системы

координат в систему главных компонент, представляющих собой линейные комбинации

исходных показателей. Новая координатная система строится так, что каждая

очередная компонента ортогональна всем предыдущим и содержит максимально

возможную долю информации о суммарной дисперсии исходных показателей. Если доля

дисперсии, вносимая первыми ![]() компонентами

достаточно велика, то остальные компоненты отбрасываются, что позволяет

сократить пространство факторов, сохранив при этом основную информацию о

вариации переменных. Данными свойствами обладают оси координат, направляющими

векторами которых являются собственные вектора корреляционной матрицы первичных

признаков, а собственные числа этой матрицы равны дисперсиям новых

переменных-факторов. В матричной форме система уравнений выражается

уравнением:

компонентами

достаточно велика, то остальные компоненты отбрасываются, что позволяет

сократить пространство факторов, сохранив при этом основную информацию о

вариации переменных. Данными свойствами обладают оси координат, направляющими

векторами которых являются собственные вектора корреляционной матрицы первичных

признаков, а собственные числа этой матрицы равны дисперсиям новых

переменных-факторов. В матричной форме система уравнений выражается

уравнением:

![]() (4.16)

(4.16)

где Z – нормированные исходные показатели;

A – матрица факторных нагрузок;

F – вектор факторов.

Матрица нагрузок при нормированных главных компонентах находится по формуле:

![]() (4.17)

(4.17)

где ![]() – собственные числа

исходной матрицы парных корреляций системы первичных показателей;

– собственные числа

исходной матрицы парных корреляций системы первичных показателей;

![]() –

матрица, столбцы которой представляют собой собственные векторы исходной

корреляционной матрицы.

–

матрица, столбцы которой представляют собой собственные векторы исходной

корреляционной матрицы.

Матрица нагрузок (4.17) имеет элемент равный коэффициенту корреляции zi исходного показателя с fj главной компонентой. Это свойство дает возможность выделить первые K компонент тесно связанных с исходными показателями. Именно эти компоненты несут основную информацию не только о дисперсии, но и о линейных связях в исходной системе показателей. В процессе обработки данных вычисляются значения главных компонент, дисперсии главных компонент, их доли в общей дисперсии, накопленный процент дисперсии. Каждый из факторов вносит свой вклад в общую дисперсию в порядке следования по списку. Далее следует расчет вкладов общих факторов в дисперсии всех составляющих. Вклад общностей в дисперсию переменной zj определяется выражением:

![]() (4.18)

(4.18)

где ![]() – общности вкладов факторов в дисперсию

переменной zj.

– общности вкладов факторов в дисперсию

переменной zj.

i = (1..k).

В процессе исследования матрицы нагрузок для каждой

компоненты формируется группа исходных переменных с достаточно большими по

абсолютной величине показателями тесноты связи с главной компонентой (![]() ). Эти переменные сильно коррелированны

между собой и слабо связаны с переменными других групп, что дает возможность

говорить о блочной структуре корреляционной матрицы исходных переменных. По

составу групп и знакам коэффициентов связи показателей с главными компонентами

можно судить о причинах, обуславливающих такую структуру. При затруднении

интерпретации главных компонент для перехода к более простой структуре можно

вращать несколько совокупностей главных компонент. Это позволяет расширить

возможности для выбора наилучшей группировки показателей и адекватной

интерпретации обобщающих факторов с точки зрения существующих представлений о

причинах взаимосвязей в исходной системе показателей.

). Эти переменные сильно коррелированны

между собой и слабо связаны с переменными других групп, что дает возможность

говорить о блочной структуре корреляционной матрицы исходных переменных. По

составу групп и знакам коэффициентов связи показателей с главными компонентами

можно судить о причинах, обуславливающих такую структуру. При затруднении

интерпретации главных компонент для перехода к более простой структуре можно

вращать несколько совокупностей главных компонент. Это позволяет расширить

возможности для выбора наилучшей группировки показателей и адекватной

интерпретации обобщающих факторов с точки зрения существующих представлений о

причинах взаимосвязей в исходной системе показателей.

Таким образом, в процессе факторного анализа показателей инвестиционного климата необходимо вычислить значения главных компонент, дисперсии главных компонент, их доли в общей дисперсии, накопленный процент дисперсии. Вклад общностей в дисперсию переменной zj определяется согласно выражению (4.18). На следующем этапе предлагается построить график зависимости собственных значений факторов от их количества. Данный тест также позволяет оценить число действующих факторов. Анализ специальной литературы показал, что на основании проведенного графического теста, рекомендуется выбирать число факторов на участке, где этот график претерпевает излом. Наиболее значимыми можно считать факторные нагрузки больше 0,7.

Для интерпретации результатов необходимо установить связь между факторами и наблюдаемыми величинами. Определив показатели, включенные в первую модель, определяют, возможна ли ее интерпретация с экономической точки зрения. Если нет, то модель следует модифицировать. Для факторов Fj необходимым условием является их корреляционная независимость, т.е. R(Fj, Fk)=0 при j>k. Иногда это условие интерпретируется как ортогональность факторов.

Общеизвестно, что можно получить бесконечное множество решений, одинаково хорошо объясняющих одну и ту же корреляционную матрицу. В этих условиях необходим дополнительный критерий, с помощью которого среди множества эквивалентных решений выбирают единственное. Таким критерием является принцип «простой структуры».

Существуют различные подходы к определению простой структуры и соответственно различные методы вращения. Наиболее часто применяются методы ортогонального вращения: варимакс, эквимакс, квартимакс. Различие между ними состоит в том, что варимакс стремится упростить интерпретацию факторов, кваритимакс – переменных, а эквимакс – и факторов и переменных одновременно. В нашем исследовании наиболее подходящим является метод эквимакс.

Процедура экономической интерпретации обобщающих факторов заключается в анализе абсолютных значений и знаков нагрузок, представляющих собой коэффициенты корреляции главных компонент с наблюдаемыми переменными. Определение новой гипотетической переменной возможно с помощью неформализованных приемов логико-теоретического содержательного анализа.

Задачей, решаемой на стадии факторного анализа уровня благоприятности инвестиционного климата регионов является определение размерности изучаемого сложного явления, т.е. нахождение минимального числа существенных факторов, с достаточной полнотой описывающих инвестиционную привлекательность. Другая задача, решаемая с помощью факторного анализа на этой стадии, – построение обобщенного индекса, значения которого определяются факторными весами объектов.

Применение многомерных статистических методов корреляционно-регрессионного анализа и метода главных компонент для анализа территориальной дифференциации регионов Российской Федерации по уровню благоприятности инвестиционного климата позволяет получать значимые результаты.

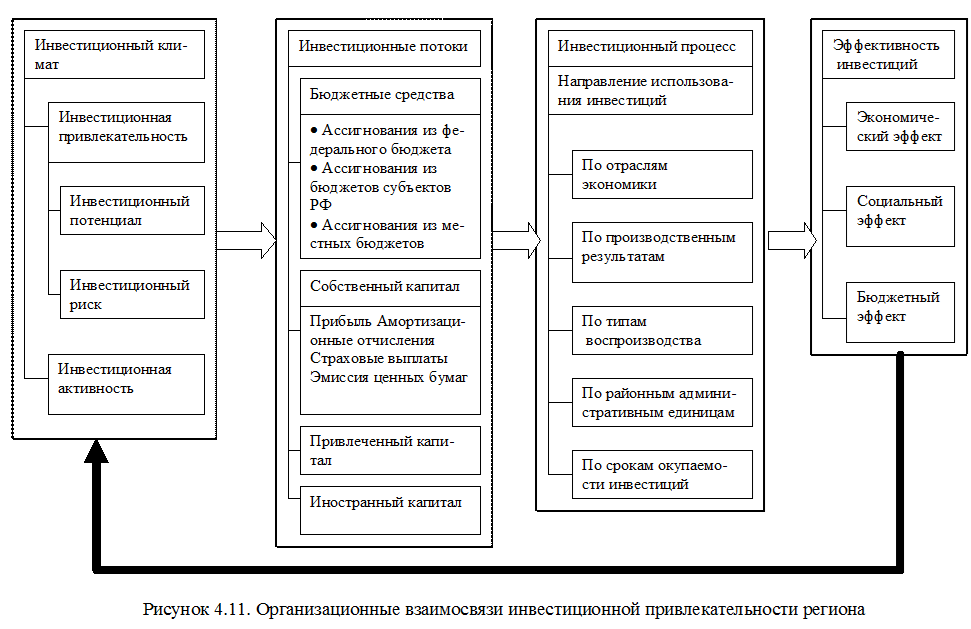

Для разработки рекомендаций по формированию организационного механизма повышения инвестиционной привлекательности регионов необходимо определить место, занимаемое инвестиционным климатом в системе управления регионом. Взаимосвязь категории инвестиционной привлекательности и эффективности инвестиций представлена на рис. 4.10.

Как говорилось выше инвестиционный потенциал и инвестиционный риск представляют собой интегральные показатели. Многоуровневая модель инвестиционной привлекательности представлена на рис. 4.11. В отношении перечня и веса факторов второго уровня этой модели нет общепринятого мнения. Эксперты, осуществляющие оценку инвестиционного климата, самостоятельно формируют перечень факторов, и показатели развития, их отражающие.[390] Качество оценки во многом зависит от компетентности составителей, отбиравших показатели, и компетентности экспертов их оценивающих.

Рисунок 4.10. – Многоуровневая модель

инвестиционной привлекательности

Рисунок 4.10. – Многоуровневая модель

инвестиционной привлекательности

региона

В § 4.1. рассмотрены все необходимые для определения уровня инвестиционного климата факторы. Однако следует отметить, что необоснованно большое количество оцениваемых факторов сказывается на стоимости и качестве соответствующих разработок по организационным мероприятиям, связанным с повышением инвестиционной привлекательности. В связи с этим, мы полагаем, что в основе организационного механизма следует положить два наиболее значимых критерия классификации факторов, влияющих на инвестиционную привлекательность региона (табл. 4.8).

Таблица 4.8

Классификация факторов инвестиционного климата

|

Критерий классификации |

Виды факторов |

|

1. По длительности действия |

неизменяемые факторы медленно изменяемые факторы быстро изменяемые факторы |

|

2. По направлению влияния |

факторы инвестиционного потенциала факторы инвестиционного некоммерческого риска факторы инвестиционной активности |

К неизменяемым факторам относятся географическое положение региона; обеспеченность природными ресурсами без необходимости их транспортировки, т.е. они определены априори.

Изменяемые факторы различаются по срокам их осуществления и делятся на две группы.

Медленно изменяемые факторы поддаются изменениям, но для их корректировки требуются значительные временные, а зачастую и значительные финансовые ресурсы. К таким факторам относятся транспортная и техническая инфраструктура, социальная, политическая и экологическая обстановка, а также интеллектуальный потенциал территории.

Быстро изменяемые факторы — местное законодательство (система нормативно-правовых актов, регулирующих инвестиционную деятельность на территории муниципального образования) и политика органов местного самоуправления в отношении инвесторов (например, создание системы развития и сопровождения бизнеса, разработка имиджа региона) — требует наименьших временных затрат на совершенствование. Поэтому, воздействуя на изменяемые факторы, можно изменять инвестиционную привлекательность региона. Этот принцип должен быть заложен в функционирование организационного механизма повышения инвестиционной привлекательности региона.

Наличие неблагоприятных неизменяемых факторов оказывает отрицательное воздействие на инвестиционную привлекательность, но может быть сбалансировано другими положительными процессами.

Интерпретируя структуру факторов, можно сделать вывод, что неизменяемые факторы имеют постоянный вес и значение. Быстро изменяемые факторы приводят к значительному увеличению объема инвестиций лишь при условии кардинального изменения общеэкономической ситуации. Их вес будет зависеть в основном от параметров внешней среды региона. Определяющими, при осуществлении инвестиционного процесса, являются медленно изменяемые факторы. Инвестиционную привлекательность большинства регионов можно корректировать, но для этого требуются совместные усилия органов управления и остальных субъектов инвестиционно-строительного комплекса.

В заключении целесообразно привести организационную схему повышения инвестиционной привлекательности региона[391] (рис. 4.12) и сформулировать основные требования к методике оценки инвестиционной привлекательности российских регионов:

1) методы должны разрабатываться с позиций выявления объективной связи между показателями инвестиционной привлекательности регионов и уровнем инвестиционной активности в нем;

2) методы оценки инвестиционного климата регионов должны содержать в себе научное обоснование использованных подходов, принципов выделения и классификации частных показателей, формирующих инвестиционную привлекательность регионов;

3) необходима обоснованность состава частных показателей инвестиционного климата, методических приемов интегрирования их числовых значений и полученных на их основе сводных интегральных показателей инвестиционного климата, в том числе основных его структурных элементов.

4) методы оценки инвестиционного климата регионов должны стремиться к максимальной объективности, то есть опираться на использование показателей государственной статистической отчетности, либо производных от них расчетных показателей; содержать в себе четкую, воспроизводимую методику получения балльных оценок.

5) методы оценки инвестиционного климата должны обеспечивать возможность межрегиональных сопоставлений не только по интегральным показателям инвестиционной привлекательности региона, но и по каждому частному критерию, а также по их содержательным группировкам.

6) методы должны допускать интерпретацию сопоставления показателей инвестиционной активности и инвестиционной привлекательности регионов в качестве меры эффективности действий в инвестиционной сфере органов власти субъектов Российской Федерации. Возможно использование таких сопоставлений для разработки на этой основе практических рекомендаций по улучшению использования инвестиционных возможностей регионов: улучшению использования инвестиционного потенциала, снижения уровня региональных некоммерческих рисков или защиты от них.

[387] Асаул, А.Н. Вдосконалення методiв багатомiрноï статистичноï оцiнки для дiагности iнвестицiйно прибаливостi регiонiв./ А.Н. Асаул, Н.В. Павлиха // Вiсник Академiï економiчних наук Украïни.-2004.-№ 1

[388] Плюта В. Сравнительный многомерный анализ в экономических исследованиях: методы таксономии и факторного анализа. — М.: Статистика, 1980.

[389] Инвестиционный климат в Росси // Вопросы экономики.— 1999. — № 12. — С. 4-33; Инвестиционный рейтинг российских регионов. 1999-2000 годы // Эксперт. — 2000. — № 41 (30 окт.). — 253 с.

[390] Денисова И.В., Якушев Н.М. Анализ факторов инвестиционного климата регионов // Актуальные проблемы инвестиционно-строительного процесса в Санкт-Петербурге: Темат. сб. тр. — СПб., 2003; Асаул, А.Н. Систематизация факторов, характеризующих инвестиционную привлекательность регионов // Региональная экономика. — № 2. — 2004. Львiв, 2004 ; Асаул, А.Н. Систематизация факторов, характеризующих инвестиционную привлекательность регионов // Региональная экономика. — № 2. — 2004.Львiв, 2004.

[391] Асаул, А.Н. Основные направления повышения уровня инвестиционного климата региона в ретроспективном и перспективном развитии. / А.Н. Асаул, И.В. Денисова // «Регион: политика, экономика, социология». — № 1-2. — СПб., 2003.

| Предыдущая |