А.Н. Асаул, М.П. Войнаренко, Н.А. Пономарева, Р. А. Фалтинский

Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний

Под ред. д.э.н., профессора А.Н. Асаула. – СПб: АНО «ИПЭВ», 2008. -288с.

| Предыдущая |

Глава 2. Корпоративные ценные бумаги

2.2. Акции – основной источник собственного капитала акционерного общества

2.2.1. Структура собственного капитала.

Ценные бумаги предназначенные для образования или увеличения собственного капитала компаний, нацеленных на получение прибыли, которой они затем поделятся с держателями этих бумаг, получили название капитальных ценных бумаг. К их числу относятся акции, облигации, паи кооперативов, инвестиционные сертификаты, закладные листы и их разновидности.

Рынок капитальных ценных бумаг служит основой для формирования капитала акционерного общества.

Собственный капитал акционерного общества включает:

– собственно акционерный капитал и резервный капитал, который создается за счет отчисления от прибыли (используется в качестве резервного фонда) для получения собственного капитала и для выплаты дивидендов в периоды конъюнктурных спадов.

Ценные бумаги – это авансированная часть собственного капитала компании. Авансированный капитал имеет такую структуру:

– уставный капитал (выпущенные в обращение акции по номинальной стоимости);

– сумма, полученная акционерным обществом при реализации акций по стоимости, превышающей номинальную (эмиссионный доход);

– акции, выпущенные и распределенные между акционерами в счет дивидендов по номинальной стоимости;

– исключается из суммы оплаченного капитала стоимость акций, по которым осуществлена подписка, но которые полностью не оплачены акционерами;

– исключается из суммы оплаченного капитала стоимость акций собственной эмиссии, выкупленных у акционеров по стоимости, согласованной с учредителями.

В основу классификации авансированной части собственного капитала (уставный, паевой, дополнительно вложенный, неоплаченный и изъятый) положен принцип ее отражения на счетах бухгалтерского учета и в балансе компании.

В Великобритании, как и в большинстве развитых западных стран, преобладают такие организационно-правовые формы компаний, как акционерные общества и партнерства. Это свидетельствует о преобладании в собственном капитале доли инвестиционных взносов. Поэтому часто собственный капитал рассматривается как заимствованный компанией и подлежащий возвращению в будущем. Источники образования средств делятся на две группы – собственный (акционерный) капитал и ссудный (привлеченный) капитал. И первый, и второй являются обязательствами, долгами акционерного общества, потому что рано или поздно полученные средства придется возвращать. А авансированный капитал, составляющий незначительную долю в собственном капитале таких фирм, представлен в отчетности в достаточно свернутом виде (в основном как акционерный и дополнительный капитал).

Аналогично авансированный капитал представлен в балансах Франции и Греции (акционерный капитал и эмиссионный доход), Австрии и Швеции (акционерный капитал), Австралии (объявленный акционерный капитал и лаж на акции), Чехии (уставный фонд и капитальные фонды, в том числе эмиссионное ажио), Германии (уставный капитал), России (уставный капитал и дополнительный капитал).[64]

В Эстонии авансированный капитал делится на:

-акционерный или паевой капитал по номинальной стоимости;

-ажио (завышение / занижение номинальной стоимости);

-капитал, переданный по договору дарения;

-собственные акции или собственные паи (уменьшают сумму авансированного капитала).[65]

Французские компании могут выкупить и реализовать собственные акции только на определенных условиях: для передачи работникам, при уменьшении акционерного капитала или с целью регулирования ситуации на рынке, если компания включена в листинг (в этом случае она может заключать соглашения не более чем с 10% акций). Выкупленные собственные акции показываются в балансе как актив.[66]

В Бельгии авансированная часть собственного капитала представлена:

- акционерным капиталом;

- премиями по акциям (разница между эмиссионной ценой и номинальной стоимостью, не подлежащей распределению);

- инвестиционными дотациями.

Неоплаченные суммы объявленного капитала учитываются в Бельгии в составе дебиторской задолженности.[67]

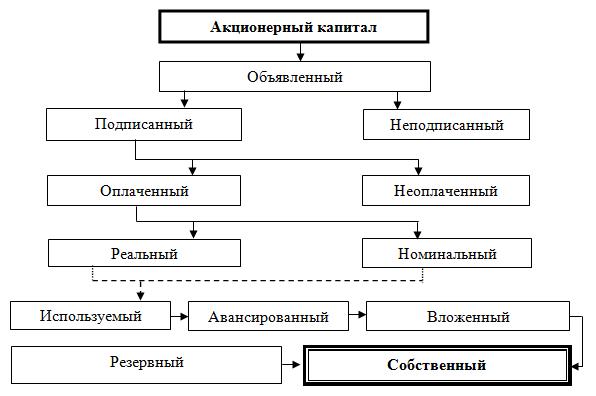

В Украине, в зависимости от стадии формирования, акционерный капитал может быть: объявленным, подписанным, оплаченным, выкупленным. Структура собственного капитала представлена на рис. 2.15.

Собственный капитал является абстрактной стоимостью имущества, принадлежащего владельцам акционерного общества. Сумма собственного капитала, отраженная в балансе, зависит от оценки активов и обязательств. Как правило, совокупная сумма собственного капитала только случайно соответствует совокупной рыночной стоимости акций компании или сумме, которую можно получить путем продажи чистых активов частями или акционерного общества в целом на основе принципа непрерывности.

Рис. 2.15. Структура собственного капитала АО

В свое время в марксистской литературе получило признание понятие «фиктивный капитал», которым обозначался не реальный капитал, представленный в виде фабрик и заводов, товарных запасов, машин и оборудования, золота и денег, а его отражение в ценных бумагах. Марксистская трактовка сущности акций раскрывает их как ценные бумаги, не создающие стоимости или прибавочной стоимости, однако указывает, что фиктивный капитал, представленный в акциях, тесно связан с промышленным капиталом, который, в свою очередь, обладает способностью самовозрастать и создавать стоимость. Фиктивный капитал, выраженный акциями, «возникает и развивается на основе промышленного капитала, влияя на процесс изменения его инвестиционной привлекательности».[68]

Последние получают самостоятельное движение в отрыве от реального капитала, который они представляют в документарной форме ценных бумаг. Современный этап обращения финансово-кредитных инструментов в документарной и бездокументарной (в виде электронных файлов) формах, принципиально отличается от прошлого их состояния – фиктивного капитала. Еще пару десятилетий назад безналичная форма существования ценных бумаг означала записи в особых книгах, которые хранились у специальных регистраторов. В настоящее время безналичная организация документооборота чаще всего ведется в форме электронных записей, которые по своей природе виртуальны. Виртуальное состояние полностью снимает ограничения (территориальные и временные) с прежнего фиктивного капитала и придает ему новые элементы, относящиеся больше к информационно-космополитическим категориям, чем к простым бумажным документам.

Акционерный капитал – это основной, базовый, первоначальный капитал акционерного общества, образуемый посредством выпуска и продажи акций. Складывается из средств акционеров, объединенных с целью получения прибыли. По сути представляет собой смешанную форму собственности. Вообще это собственность акционерного общества, являющаяся одной из форм частной собственности, индивидуального или коллективного подвида, именуемая акционерной, или корпоративной.

В ходе образования акционерного капитала различают:

1) неоплаченный – часть акций, которую акционеры еще не оплатили;

2) полностью оплаченный – акционерный капитал, образующийся в результате полной оплаты акционерами купленных ими акций.

Капитал в форме акций в настоящее время наиболее распространен, что обусловливается рядом преимуществ акционерного капитала. Создание акционерного общества позволяет собрать за небольшой промежуток времени значительные суммы, которые служат основой для нового производства или развивают уже имеющиеся организации. Так, российские железные дороги развиваются в основном благодаря созданию акционерных обществ. Акции позволяют в короткие сроки перемещать средства из одной отрасли в другую и между компаниями, поэтому экономика развивается ускоренными темпами. Появление и развитие акционерных обществ и отношений между ними изменило и отношения собственности. По сути акции представляют собой один из видов частной собственности, это коллективная собственность вкладчиков (акционеров). Посредством операций по продаже и покупке акций собственники капитала меняются, а на существовании и благополучии компаний это никак не отражается. Это наглядно показывает, что основной капитал не является необходимостью для воспроизводства, он необходим лишь для создания организации. Акционерное общество позволяет передать средства производства самим работникам компании, что избавляет от необходимости выплаты дивидендов и сохраняет прибыль. Развитие акционерной формы капитала значительно облегчило слияние различных капиталов, в том числе функционирующих в разных отраслях экономики.

Используемый акционерный капитал – это вклады, поступившие от акционеров в оплату размещенных акционерным обществом акций, используемые обществом для осуществления уставной деятельности и извлечения прибыли.

Вложенный капитал – это средства, вложенные в активы компании акционерами в обмен на акции и образующие часть собственного капитала акционерной компании. При разделе прибыли между акционерами именно величина вложенного капитала берется за основу, процент прибыли начисляется на стоимость акций, купленных вкладчиком. Размер вклада указывается в учредительном договоре, в списке вкладчиков. Таким образом, главным документом, закрепляющим право собственности акционера на долю в уставном капитале акционерного общества является акция – ценная бумага у которой нет конечного срока погашения.

Капитал, вложенный в акцию, не может быть востребован обратно ее держателем (за исключением случая ликвидации акционерного общества). Однако он может быть превращен в деньги путем продажи этой бумаги. Владелец акции обладает ограниченной ответственностью, т. е. не отвечает по обязательствам общества в целом. Инвестор не может потерять больше, чем вложил в акцию.

Уставный капитал в момент создания акционерного общества – это совокупность активов, уплаченных за акции, выпущенные акционерным обществом, которая равняется их общей номинальной стоимости.

[64] Волкова О. Н. Бухгалтерский учет в Великобритании // Бухгалтерский учет. 1999. № 9. С. 96–102; Ришар Ж. Бухгалтерский учет: теория и практика / Пер. с фр.; под ред. Я. В. Соколова. М.: Финансы и статистика, 2000. 160 с.; Островский О. М., Ковалев В. В. Интеграция России в международное бухгалтерское сообщество // Бухгалтерский учет. 2002. № 5. С. 73–78; Молоток Я. В. Консерватизм как основной принцип бухгалтерского учета: опыт Германии // Бухгалтерский учет. 1999. № 8. С. 105–108.

[65] Линнакс Э. Книга о бухгалтерских счетах / Пер. с эстон. А. Свирина; ред.: В. Вайнгорт, Л. Павлова. Таллинн: Изд-во «Из первых рук», 1996. 212 с.

[66] Соколов Я. В., Семенова М. В. Бухгалтерский учет во Франции // Бухгалтерский учет. 2000. № 5. С. 69–77.

[67] Дымова И. Э. Учет в Бельгии // Там же. 2001. № 22. С. 56–60.

[68] Политическая экономия / Академия наук СССР. М.: Политическая литература, 1954. С. 175.

| Предыдущая |