К.С. Айнабек

Теория общественного хозяйствования

(Альтернатива экономической теории и экономикса)

Учебник: исправл. и дополн. – Караганда: КЭУК, 2014. – 608с.

| Предыдущая |

Раздел 2. Методология социализации рыночного хозяйствования

Глава 13. Экономический механизм социализации аграрных отношений

13.1. Земельная собственность и рента в социализации аграрных отношений

К основным факторам производства в экономической литературе относят и землю[1, с. 98]. Земля выступает в качестве средств производства. Такое свойство земли обусловлено самой природой. Для человека земля является средой обитания, источником экономических ресурсов, сферой трудовой деятельности, вложения капитала. Так, например, для человека и, в частности, предпринимателя земля представляется в сельской местности средством выращивания определенных растительных культур и разведения живности, а также размещения жилых и производственных зданий. Здесь нужно отметить специфику экономических отношений, обусловленных свойствами земли. Ограниченность земли, как экономического ресурса, позволяет рассматривать её в качестве собственности и товара. Поэтому поводу К.Маркс пишет: «Земельная собственность предполагает монополию известных лиц распоряжаться определенными участками земли как исключительными, только им подчиненными сферами их личной воли. … Юридическая власть этих лиц, их власть пользоваться участками земли и злоупотреблять ими, еще ничего не решает. Использование всецело зависит от экономических условий, не зависимых от воли этих лиц. Само юридическое представление означает лишь то, что земельный собственник может поступать с землей так, как всякий товаровладелец со своим товаром; и это представление — юридическое представление о свободной частной земельной собственности — появляется в древнем мире лишь в эпоху разложения органического общественного строя, а в современном мире лишь с развитием капиталистического производства» [2, с. 671].

В современном обществе земельная собственность охватывает отношения между государством, землевладельцем, капиталистом-фермером и наемными работниками. Особенности проявления отношений земельной собственности в условиях становления и развития капитализма очень подробно были раскрыты классиками экономической теории и, в частности, К.Марксом. Он отмечал, что «здесь перед собой все три класса, которые в совокупности и в отношении друг к другу составляют остов современного общества: наемный рабочий, промышленный капиталист, земельный собственник» [2, с. 674]. Эти группы и отдельный человек, вступая в экономические отношения по поводу земли, имеют интересы на получение определенной доли дохода. Земельные собственники стремятся заполучить все большую ренту со своих территориальных владений за счет роста спроса на земельные участки, который обусловливается увеличением численности и доходности населения при неизменности границ страны. Арендатор же будет иметь интерес в сохранении отношений с землевладельцем, пока прибыль на его капитал не станет меньше средней нормы прибыли. Наемный работник останется в системе земельных отношений до предложения более высокой заработной платы в других сферах общественного производства.

В современных условиях отношения земельной собственности проявляется в различных формах: государственной, частной, коллективной, кооперативной, индивидуальной и других. Однако в Казахстане официально признают две формы собственности: государственную и частную. При этом возлагают большие надежды на господство частной собственности в повышении эффективности сельского хозяйства. По данному поводу имеются альтернативные точки зрения. Так, например, Г.А.Калиев пишет: «Наличие земли в собственности государства в Голландии, Норвегии отнюдь не мешает их сельскому хозяйству иметь высокую продуктивность, а по отдельным культурам самую высокую в мире. Дело совсем в другом. Землю, как и постройки, технику можно отнести к ресурсам производства. А полученную продукцию и доход от ее реализации — к его результатам. В приведенных в качестве примера европейских странах высокая эффективность аграрного сектора достигается не частной собственностью на землю (ресурсы), а тем, что продукция и доход остаются в собственности крестьян. Ведь и землю, и постройки, и технику можно взять в аренду (это широко применяется на Западе). А вот продукция и доход в любом случае должны быть в собственности крестьян (или их коллективов). Да еще в Западной Европе из госбюджета крестьянам доплачивается 40–80 % цены к их затратам. Сегодня казахстанские крестьяне в значительной степени лишены дохода через паразитирующих посредников, монополизацию рынка, ножницы цен и т.п. В этом случае собственность на землю не имеет никакого значения, поскольку доход изъят. Таким образом, эффективность сельскохозяйственного производства определяет не столько форма собственности на землю, сколько форма хозяйствования и вытекающая из нее реальная собственность на доход»[3, с. 153]. Далее, данный автор отмечает, что «во всех странах земля рассматривается не просто как средство производства, недвижимость, но, прежде всего, как национальное достояние. Отсюда и ограничения частной собственности на землю» [3, с. 154]. Он приводит пример по Конституции Германии, где подчеркивается, «что собственность не может быть использована во вред обществу, а собственник несет по отношению к нему определенные обязанности. Этого достаточно, чтобы государство строго контролировало и использование земли, и ее куплю-продажу»[3, с. 154]. Здесь присутствует основная его мысль о том, что развитие аграрной сферы должна служить всему обществу, для чего осуществляются ограничения интересов землевладельцев. «Надо вести речь, — отмечает Г.А.Калиев, — не столько против частной собственности на землю, сколько о необходимости согласования принципа частной собственности с неизменным атрибутом рыночной экономики — свободой и равенством в процессе обмена товаров для всех. Для исправления этого необходимо, чтобы собственник земли с природных ресурсов выплачивал ренту обществу. Он имеет право на доход, полученный в результате его предпринимательской деятельности (вложения капитала на свой страх и риск), а доходы сверх этого, т.е. не зависящие от его деятельности, должны принадлежать всему обществу. Надо понимать, что обобществление рентного дохода — это не только реальная возможность обеспечения стабильных бюджетных поступлений, но и условие сохранения Казахстана в качестве устойчивой самостоятельной геополитической единицы и участницы современного мира. Каждый гражданин страны должен поддерживать в себе сознание сопричастности к единому общественному целому не только в государственно-политическом смысле, но и к единому территориальному, экономическому, культурно-историческому и духовно-ценностному пространству. Статья 6 пункт 2 Конституции Республики Казахстан гласит, что «собственность обязывает, пользование ею должно одновременно служить общественному благу». Следовательно, общество имеет неотъемлемое право на ресурсы, на которых основывается жизнедеятельность всех его членов. Поэтому и заложены в Конституцию страны нормы о том, что субъекты и объекты собственности и объемы и пределы осуществления ими своих прав, гарантии их защиты определяются законом» [3, c. 170]. Естественно, для повышения эффективности национальной экономики и, в частности, сельского хозяйства необходимо оптимальное сочетание многообразия форм собственности и различных форм организации ведения хозяйства.

Земельная собственность традиционно определяется как отношение между субъектами по поводу земли. Специфика земли обусловливает особенность проявления экономических отношений. Землю, данную природой, нельзя перемещать как традиционные товары или потреблять. Она территориально и по составу недр, и почвы ограничена и свойства из-за естественного плодородия и местоположения, а также улучшения качества за счет капиталовложения имеют особую значимость. Экономические отношения по поводу земли предопределяют выделение пучка прав, как результата межсубъектных отношений, в качестве составного социально опредмеченного элемента сущности земельной собственности. Пучок прав земельной собственности, узаконенный государством, по поводу монополии на землю или временного её использования и является предметом купли-продажи на поверхностном, реально видимом уровне. На самом деле покупают и продают не землю, а право на присвоение и отчуждение монопольного господства на определенном участке земли. Поэтому сущность земельной собственности выражают экономические отношения по поводу присвоения и отчуждения от других права монопольного господства на конкретной территории ограниченной земли. В связи с этим совершенно верно отмечает П.Г.Ермишин, что «землевладение — есть признание права физического или юридического лица на определенный участок земли на исторически сложившихся основаниях, чаще всего под землевладением подразумевается собственность на землю. Землепользование — это пользование землей в установленном обычаем или законом порядке. Пользователь земли не обязательно является ее собственником. В обычном понимании — это арендатор. В реальной хозяйственной жизни субъектов землевладения и землепользования нередко олицетворяют разные лица»[4].

Земельная собственность предопределяет существование ренты. Понятие «рента» изначально взято из позднелатинского языка «rendita», которая была преобразована на последующих периодах развития латинского языка в «reddita», что дословно переводится, как «отданная назад, возвращенная». Рента представляется как плата за использование земли арендатором, которую присваивает землевладелец. Поэтому поводу А.Смит отмечал, что рента рассматривается как плата за пользование землей и является той наивысшей суммой, которую готов уплатить арендатор в данном конкретном случае. Землевладелец в условиях договора всегда нацелен на присвоение сверхприбыли. Поэтому он намерен оставить арендатору лишь такую долю дохода, которая достаточна для возмещения вложенного капитала и получения нормальной прибыли[5, c. 272–273]. Далее А.Смит писал, что рента входит в цену продукта иначе, чем прибыль и заработная плата. Цена товара предопределяет величину ренты[5, c. 275]. Он подчеркивал, что рента с земли зависит как от её плодородия, так и от расположения ее, каково бы ни было ее плодородие, поскольку «пригородная земля дает большую ренту, чем столь же плодородная земля в отдаленной части страны. Хотя обработка той и другой может стоить одинакового труда, доставка на рынок продукта с отдаленного участка земли всегда должна обходиться дороже»[5, c. 277]. Д.Рикардо определяет ренту, как долю продукта земли, которая уплачивается землевладельцу за пользование первоначальными и неразрушимыми силами почвы [6, c. 65]. Он отмечал, что «рента платится за пользование землей только потому, что количество земли не беспредельно, а качество ее неодинаково» [7, c. 35–36]. О ренте К.Маркс писал, что «в определенные сроки, например, ежегодно этот капиталист-фермер уплачивает землевладельцу, собственнику эксплуатируемой им земли, установленную договором сумму денег (совершенно так же, как заемщик денежного капитала — определенный процент) за разрешение применить свой капитал в этой особой области производства. Эта денежная сумма называется земельной рентой, безразлично, уплачивается ли она с пахотной земли, строительного участка, рудников, рыбных угодий, лесов и т.д. Она уплачивается за все время, на которое земельный собственник по договору ссудил, сдал землю арендатору. Следовательно, земельная рента здесь есть та форма, в которой земельная собственность экономически реализуется, приносит доход»[2, с. 673]. Ренту порождают, в качестве причины, государственная, частная или кооперативная и другие формы земельной собственности, а условием её возникновения является ограниченность и особенность свойств земли как средства производства.

В экономической литературе земельную ренту трактуют преимущественно в узком смысле слова, как плату только за использование земли. На самом деле, если говориться о Земле, то речь должна идти и о природе в целом, то есть об окружающей среде: воздухе, воде, недрах и т.д. Поэтому если речь идет о земельной ренте, то надо подразумевать о природной ренте, поскольку Земля является средой обитания человека и общества. Природная рента учитывает не только влияние почвы, но и весь комплекс природных факторов на конечный результат социума. В современное время существует необходимость не только восстановления почвы земель, но и водных, воздушных ресурсов, а также недр. Природная рента тождественна земельной ренте, в то же время и шире по содержанию, если последняя трактуется в узком понимании без учета влияния факторов окружающей среды. «Именно уникальные условия предложения земли и других природных ресурсов, — пишет П.Г.Ермишин, — их фиксированное количество — отличает рентные платежи от заработной платы, процента и прибыли. Где бы практически не использовалась земля, ее предложение остается неизменным. В отличие от всех обычных средств производства, которые под воздействием спроса изготовляются в нужном количестве, земля не создается людьми, ее количество ограничено. … Фиксированный характер предложения земли означает, что спрос выступает единственным фактором, определяющим земельную ренту»[4]. Такой вывод вышеприведенным автором делается, конечно, на основе трудов классиков экономической теории. Из практики прошлого столетия соединение земельного собственника и предпринимателя в одном лице показало, что при этом рентные отношения не исчезают. Земельная рента есть доход собственника, полученный как бесплатный дар природы. Поэтому рента представляется на поверхностном уровне в качестве явления, как излишек или сверхприбыль над средней или нормальной прибылью арендатора.

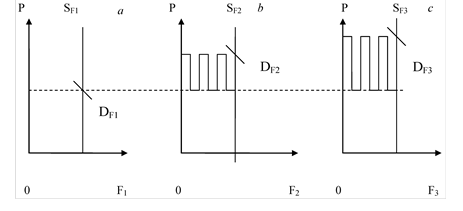

В сельском хозяйстве естественная неоднородность качества и местоположения земли предопределяет избыток дохода над рентой с худшего из всех используемых участков, которую называют дифференциальной рентой I и дифференциальной рентой II, получаемая за счет их капитализации. Она рассчитывается путем сопоставления рент с худшего, среднего и лучшего участков. На рисунке 26 графически изображены вышеприведенные участки. Худший участок представляет — а, средний — b, лучший — c.

Рис. 26. Графическое изображение дифференциальных рент с различных участков земли по плодородию и местоположения[8]

Дифференциальная рента отсутствует на худшем участке. Это видно по рисунку 26: а, где нет затененного прямоугольника, тогда как на среднем — b и с — лучшем участках это присутствует.

Улучшенное плодородие и местоположение земли предполагает смещение линии спроса на услуги земли вверх с точки DF1 до DF2 и DF3. Поэтому собственник земли заинтересован всю земельную ренту: абсолютную, дифференциальную ренту I и II обратить в свой доход при заключении арендного договора. Арендатор получает определенную часть дифференциальной ренты II, когда ее прирост происходит за счет улучшения земельного участка в период юридической силы действия арендного договора. В связи с этим собственник земли стремиться сократить сроки действия арендного договора до минимума, а арендатор — максимизировать длительность действия данного договора.

Наряду с земельной рентой в современной экономической литературе встречаются термины «экономическая рента» и «квазирента». Под экономической рентой понимают доходы собственников факторов производства сверх необходимых, нормальная величина которых предотвращает их перевод в другую отрасль. Впервые об экономической ренте писал И.Г.Буш в книге «Исследование о денежном обращении», изданный в 1800 г., где отмечается, что «если бы оказалось нужным быть особенно точным в данном случае, то можно было бы оспаривать, правильно ли определяется прибыль с заработной платы, так как ее можно рассматривать, по крайней мере отчасти, как ренту за одну лишь ловкость в труде: хотя эта рента и очень незначительна, однако неспособные работники не могли бы ее получать» [9, с. 53]. Далее А.К.Шторх также вёл понятие «рента таланта» по аналогии земельной ренты в 1815 году. В своей работе А.К.Шторх писал, что рента таланта является даром щедрости природы[10]. Термин «квазирента» встречается у А.Маршалла в книге «Принципы экономической науки», изданный в 1890 году, где он пишет, что понятием «рента» необходимо обозначать «свободные дары природы», а «квазирентой» — сверхдоход, извлекаемой из созданных человеком машин и других орудий производства[11, с. 135]. Отсюда и вытекает связь ренты с альтернативными затратами. Об этом отмечал Д.Х.Хендерсон в 1922 году в книге «Предложение и спрос», где рента определялась как доход, полученный от разницы между результатами одной и той же единицы факторов различных отраслей[12, c. 94].

Здесь отметим, что дары природы необходимо относить к природной ренте, куда будут отнесены земельная рента, рента таланта человека, а квазиренту как сверхдоход, получаемый за счет средств производства, созданным человеком, нужно считать экономической рентой.

Наряду с природной и экономической рентой существует социальная рента, о которой не говориться ни в одной научной литературе. Её сущность проявляется в том, что сотрудничество людей в масштабе трудового коллектива или страны создает доход или валовой внутренний доход, где часть представляется как результат совместных или социальных действий, который можно представить в виде социальной ренты. Естественно, социальный капитал порождает «социальную ренту». Данная рента также представляется сверхдоходом, которую необходимо распределить между трудовым коллективом или реализовать в пользу коллектива в той или иной форме, а также часть отчислить в бюджет государства на развитие социальной сферы.

Далее существует и другая точка зрения по поводу использования в научном обороте «земельной ренты». Так, М.Блауг отмечает: «Большинство современных экономистов расстались с мыслью, что есть какая-то нужда в специальной теории земельной ренты. При долговременном статическом равновесии совокупный продукт сводится к заработной плате и проценту как платежам за труд и капитал, третьего фактора производства просто не существует, а теория дифференциальной ренты интересна только тем, что она знаменует первое появление маржинального начала в экономике»[13, 77]. Здесь уместно будет привести его следующие доводы: «Экономисты-классики считали землю «свободным даром природы», особым фактором производства, отличным от рукотворных средств производства и от воспроизводимого трудового ресурса. Но на самом деле природные ресурсы не отличаются от всего класса капитальных благ, которые нужно сначала приготовить, а затем затрачивать средства на поддержание их в рабочем состоянии. Если «землей» мы считаем ресурс, который нам дан природой и может быть использован без затрат, тогда огромные территории любой страны вовсе не являются «землей»; осушенные, расчищенные и удобренные поля — это такой же продукт прошлого труда, как и машины»[13, 76].

В данном случае вышеприведенный автор существенно исказил значимость земли в развитии экономики и человечества. Ведь без земли, без природной среды обитания нет места и человечеству. А мысль о том, что капитализация земли позволяет аргументировать в пользу отрицания объективно существующих явлений является весьма спорным, мягко говоря. Если говорить о последствиях предлагаемых положений, то в формировании фундаментальной экономической науки получим ещё один пробел, который отдалит нас от видения объективной картины экономических процессов.

Согласно теории Г.Джорджа, предложенная ещё в XIX веке, земельная рента, заработная плата, прибыль в совокупности составляют национальный доход. По его мнению, растущий спрос на землю приводит к постоянному увеличению ренты, что снижает доли двух других составляющих национального дохода. Это приводит к снижению экономических стимулов наемных работников и предпринимателей, что непосредственно повлияет на эффективность общественного производства и благосостояние народа. Поэтому Г.Джордж предложил идею социализации земельной ренты и передачи ее в пользу всего общества[14; 3, с. 153]. Подобную мысль высказывают в настоящее время и некоторые российские ученые. «Никто не может посягать на право частного пользования землей, передачу этого права по наследству или другому лицу, но при одном условии — ежегодной выплаты пользователем ренты в размерах, отражающих меняющуюся во времени ценность земельного участка. Система, основанная на свободной купле-продаже земли, неприемлема»[15, c. 14]. Они утверждают, что ценность земли имеет устойчивую тенденцию к росту на продолжительном периоде. На практике в силу несовершенства хозяйственного механизма фактически цена земли занижается, что предопределяет несправедливый доход земельному собственнику[15, c. 14]. Далее Д.С.Львов полагает, что за счет земельной ренты страна могла бы покрывать расходы по основным статьям: на содержание госаппарата, оборонной отрасли, поддержку науки, образования, культуры, здравоохранения и т.д. В связи с этим он отмечает, что можно будет упразднить налогообложение труда и капитала, сократить налог на прибыль, освободить предприятия от отчислений в пенсионный фонд и трудящихся — от подоходного налога[16, c. 19]. По этому поводу в экономической литературе можно встретить альтернативную точку зрения: «Прежде всего, сразу стоит указать на тот факт, что даже всей земельной ренты не хватило бы на покрытие и малой части государственных расходов. Так, рентные доходы в США, лишь часть которых составляет земельная рента, в 1992 г. равнялись 4,7 млрд. дол., или 0,1 % валового внутреннего продукта США, в то время как только государственные покупки товаров и услуг (не включающие государственные трансферты в форме различного рода социальных пособий) — 1114,9 млрд. дол., или 18,7 % валового внутреннего продукта»[8]. В другом источнике можно встретить противоположные факты, которые доказывают правильность критикуемой идеи. Так, Г.А.Калиев утверждает: «Для Казахстана ответ ясен: если не будут введены трансферты из нефтяных и газовых отраслей, мы сельское хозяйство не поднимем. Это можно осуществить за счет изъятия в бюджет горной ренты от добычи нефти и газа. В США, например, свыше 70 % доходов бюджета составляют рентные платежи, а остальная часть перекладывается на обрабатывающую промышленность, предприятиям которой достаточно 4–5 % рентабельности для осуществления расширенного воспроизводства. В Норвегии за счет изъятия нефтяной ренты сформирован Фонд будущих поколений, рента идет всему населению (социализация ренты). А на Аляске население получает серьезные деньги за счет ренты от трубопровода. Этот опыт особенно полезен был бы и для нас, вместо навязываемых тупиковых «теорий»[3, c. 194].

Далее некоторые авторы пишут свои сомнения по поводу изъятия земельной ренты и определения её величины. «Если с количественной стороны реализация идеи «единого налога» весьма сомнительна, то остается вопрос относительно справедливости налогового изъятия земельной ренты. … Возникает и такой практический вопрос: как определить подлежащую изъятию величину ренты? Вся трудность заключается в отделении «природной» земельной ренты от дохода на вложенный в землю капитал (удобрение, мелиорация, различного рода сооружения). Если переборщить с налогом на землю и вместе с «природной» рентой захватить процент на капитал, то у владельца пропадут стимулы к инвестициям и земельные угодья со временем придут в упадок»[8].

По мнению К.Г.Гофмана возникает ещё одна проблема при изъятии «дозастроечной» — природной ренты. «Для объективного определения ценности земли как объекта недвижимости, — отмечал он, — необходима информация, которую дает рынок земли. Если же посредством налогообложения у владельцев (пользователей) земли будет изыматься вся (или подавляющая часть) дозастроечной ренты, то дозастроечная продажная цена земельных участков окажется нулевой. Возникает своего рода порочный круг: без земельного рынка невозможно определение ценности земли как объекта налогообложения, но при полном изъятии у землепользователей дифференциальной ренты I земельный рынок неизбежно трансформируется в рынок недвижимости на земле и перестает давать информацию о дозастроечной ценности земельных участков»[17, с. 28]. В другом источнике, где поддерживается идея вышеприведенного автора, подчеркивается, «что дифференциация величин земельной ренты выполняет важнейшую экономическую функцию оптимизации распределения земельных участков между различными, возможными сферами их использования. Изъятие дифференциальной земельной ренты в виде налога подрывало бы стимулы землевладельцев к нахождению наилучшего способа применения принадлежащей им земли. Иначе говоря, им было бы безразлично, насколько эффективно собираются использовать земельные участки потенциальные арендаторы, так как их личный доход никак не был бы связан с результативностью работы на земле»[8].

В связи с вышесказанным отметим, во-первых, природную или земельную ренту как сверхприбыль можно определить. Если рассчитывается нормальная прибыль, то не будет проблем определения и сверхприбыли; во-вторых, изъятие земельной ренты в виде налога не упразднит рынок земли, поскольку многообразие форм собственности на землю является условием существования её купли-продажи. Здесь вопрос стоит в том, что земельная рента должна делиться между государством и собственником земельного участка. Видимо, землевладелец должен получать такую долю земельной ренты, которая позволяла бы ему обеспечить сохранность земли в первоначальном состоянии и нормальную величину дохода для обеспечения собственника. А вся остальная часть должна идти в пользу государства в форме налога.

Таким образом, социализация аграрных отношений осуществима на основе механизма реализации отношений земельной собственности, где определению величины природной, земельной ренты, как сверхприбыли, придается большое значение, часть которой должна быть изъята в качестве налога в пользу государства и общества.

Понятия и термины

Земельная собственность; земельная рента; квазирента; природная рента; социальная рента; дифференциальной ренты I и II; абсолютная рента.

Рассматриваемые вопросы

1.Сущность земельной собственности и земельной ренты.

2.Виды ренты и механизм их формирования.

Вопросы к семинарским занятиям

1. Роль земельной собственности в развитии экономической системы.

2. Социально-экономическое содержание квазиренты.

Упражнения

Ответьте на поставленные вопросы и определите вид проблемы (научная или учебная), обоснуйте свою точку зрения, выявите систему проблем по теме.

1.Чем отличается содержание земельной собственности от других форм?

2. Что общего в земельной ренте и квазиренте?

3. Какие особенности имеют природная и экономическая, социальная ренты?

Темы для рефератов

1.Эволюция земельной собственности в развитии социально-экономической системы.

2. Социализация аграрных отношений в развитии национальной экономики.

3. Экономическая сущность социальной ренты.

Литература

1. Экономическая теория./ Под ред. В.Д. Камаева, Е.Н. Лобачевой.–М, 2005.

2. К. Маркс. Капитал. Т.3. Кн. 3. Процесс капиталистического производства, взятый в целом. Ч.2 /Издан под ред. Ф. Энгельса.- М.,1986.

3. Калиев Г.А. Аграрные проблемы на рубеже веков. - Алматы, 2003.

4. П.Г. Ермишин Основы экономической теории курс лекций http:/www.aup.ru/books/m63/13.htm

5. Смит А. Исследование о природе и причинах о богатстве народов. Кн. 1.- М., 1993.

6. Рикардо Д. Начало политической экономии и налогового обложения. Соч., Т.1.- М., 1955.

7. Рикардо Д. Собр. Соч., Т.1.- СПб, 1908.

8. www.Economicus. Ru«50 лекций по микроэкономике» Лекция 36.Раздел 2.

9. Макфэлен Ч.В. Критика теорий ценности и учение о ренте. - СПб., 1907.

10. Storch H. Course d'economie politique on exposition des principles qui determinant la prosperite des nations.- StPb., 1815.

11. Маршалл А. Принципы экономической науки. Т.1.- М., 1993.

12. Henderson H.D. Supply and demand. - New York, 1922.

13. Блауг М. Экономическая мысль в ретроспективе.- М., 1994.

14. Джордж Г. Прогресс и бедность.- М., 1992.

15. Львов Д.С., Моисеев Н.Н., Гребенников В.Т. О концепции социально-экономического развития России//Экономика и математические методы. Т. 32, вып. 3. – М., 1996.

16. Львов Д.С. К научному обоснованию экономических реформ в России// Экономика и математические методы. Т. 31, вып. 3. - М., 1995.

17. Гофман К.Г. Переход к рынку и экологизации налоговой системы России//Экономика и математические методы. Т. 30, вып.4.-М., 1994.

| Предыдущая |