К.С. Айнабек

Теория общественного хозяйствования

(Альтернатива экономической теории и экономикса)

Учебник: исправл. и дополн. – Караганда: КЭУК, 2014. – 608с.

| Предыдущая |

Раздел 2. Методология социализации рыночного хозяйствования

Глава 9. Механизм хозяйствования субъектов в социальной ориентации рыночной экономики

9.1. Механизм хозяйствования субъектов в производственной сфере

Субъекты относятся к активной части общественного производства. В сфере производства субъекты создают продукты, оказывают производственные услуги. К субъектам относятся непосредственно собственники, предприниматели, наемные работники. Если рассматривать субъекты через призму агрегированных единиц, то есть определенной совокупности людей, находящихся во взаимосвязи для осуществления конкретных целей, то такая организация также относится к активной части общественного производства. Эти организации в зависимости от целей, функций и масштабов общественной деятельности проявляются в различных формах. В цивилизованных странах такие субъекты общепринято называть фирмами, учреждениями, корпорациями, акционерными обществами. Так, например, ученые-экономисты США С.Фишер, Р.Дорнбуш, Р.Шмалензи отмечают, что «…существуют три основных типа предпринимательских фирм: единоличные владения (предприятия, основанные на личной собственности владельца), партнерства и корпорации» [1, c. 121].

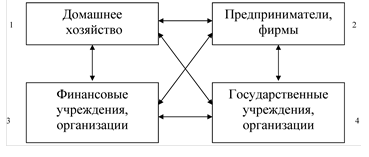

Функционирование субъектов рыночной экономики осуществляется во взаимодействиях друг с другом. Отдельные ученые предлагают некорректную схему взаимодействия основных субъектов: между домашним хозяйством, предприятием, банком и государством[2, c. 110]. Данная схема представляет искаженный вариант. Во-первых, предлагаемые субъекты представляются категориями разного порядка. Во-вторых, само государство не может непосредственно взаимодействовать с другими субъектами. Оно вступает в отношения с субъектами через государственные учреждения и организации. Следовательно, лучше будет в приведенную схему взаимодействия внести вместо государства государственные учреждения и организации. В-третьих, банк не является всеобщей формой финансовых организаций. Поэтому было бы правильно в предлагаемой схеме изобразить вместо банка финансовые учреждения и организации.

С учетом вышесказанных поправок можно предложить более модернизированную схему взаимодействия непосредственных субъектов, которую представляем на рисунке 18. В данной модели цифры обозначают нумерацию субъектов, а вектора со стрелками с обоих концов выражают процессы взаимодействия субъектов. Эти отношения проявляются в различных формах: рыночных и нерыночных или опосредованных и непосредственных. Условия развития отношений в рыночной экономике предполагают преобладание их проявления в рыночной форме. Отношения между 1, 2 и 3 субъектами проявляются преимущественно в рыночной форме, тогда как между 4 и другими (1, 2, 3) субъектами относительно предыдущей схемы взаимодействий преобладают административные внерыночные отношения.

Рис. 18. Схема взаимодействия непосредственных основных субъектов рыночной экономики

В пространстве социально-рыночных отношений ключевым звеном являются производственные субъекты, поскольку без произведенной продукции не существуют процессы обмена, распределения и конечного потребления.

В Казахстане за период 1991–2011 годы становления рыночной экономики количество промышленных предприятий и производств сокращалось с 19393 до 11441 единиц. Это привело к соответственному снижению численности промышленно-производственного персонала более чем в 2,1 раза. Более подробно можно рассмотреть эти процессы по данным следующей таблицы 5.

Таблица 5

Численность промышленных предприятий и производств, персонала, рентабельности и инвестиций за 1991–2011 гг. в Республике Казахстан*

|

№ |

Наименование |

1991 |

2001 |

2004 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

1 |

Число предприятий и производств |

19393 |

13343 |

13004 |

13394 |

12065 |

11 329 |

11 252 |

11 441 |

|

2 |

Численность персонала, тыс. чел. |

1385 |

664,5 |

600,9 |

652,3 |

666,4 |

645,4 |

648,0 |

671,4 |

|

3 |

Уровень рентабельности, в % |

22,9 |

20,0 |

40,3 |

61,8 |

55,5 |

32,4 |

48,9 |

52,9 |

|

4 |

Инвестиции в основной капитал, млрд. тенге |

5,6 |

550,6 |

687,8 |

1212,7 |

1314,3 |

2248,9 |

5868,0 |

6534,6 |

Субъективные ошибки и объективная необходимость реформирования промышленности и национальной экономики в целом предопределили сокращение количества производственных предприятий в Казахстане на 7952 за рассматриваемый период. Однако производственная деятельность этих предприятий характеризовалась преимущественно положительными результатами.

Это видно по уровню их рентабельности, где в основном цифры показывают за 22,9 и 52,9 %. Из данных четвертой строки таблицы можно увидеть резкое повышение влияния инвестиций на экономику, которое воздействовало на развитие и структуризацию промышленности, послужив благодатной основой дальнейшего реформирования национальной экономики.

Фирмы представляются основной формой проявления организованных субъектов в рыночной экономике и сфере производства. Для функционирования фирма определяет свои возможности и стоит перед выбором определения вектора производственной деятельности. В экономической литературе даются различные упрощенные схемы выбора производственных факторов. Неоклассики считают графическое определение изокостой и изоквантой, где используются предельные величины, классическим иллюстрированным методом выявления оптимальных соотношений между капиталом и трудом. Это положение полностью принято и авторами в современных российских учебниках[5, c. 221–230]. Однако предлагаемый график определения соотношения капитала и труда посредством прямых и кривых линий изокосты и изокванты представляется абстрактным решением проблемы, не имеющим практического применения в связи с трудоемкостью определения предельных величин и в то же время упрощенностью схемы взаимозависимости капитала и труда как факторов производства.

Капитал, как агрегированное понятие, включает стоимости средств труда и предметов труда. Последние имеют различные функциональные значения. Поэтому фирме приходится делать выбор между разнообразными средствами труда и предметами труда, что не отражается в графиках «изокосты» и «изокванты»[5, c. 226, 228]. Далее точка пересечения линии «изокосты» и кривой «изокванты» на графике якобы определяет оптимальное сочетание количественных величин. Однако в методике определения предельных величин преобладает субъективизм, что в действительности не позволяет выявить эффективный способ решения проблемы. Любой вариант определения соотношения капитала и труда должен оцениваться по предполагаемым результа там их взаимодействия. Без взаимосвязи оценки результата и комбинации капитала и труда теряется экономический смысл определения соотношения данного процесса.

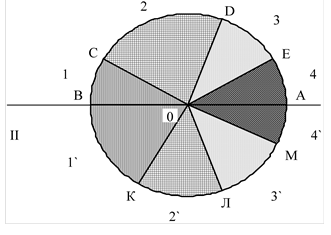

В модели определения соотношений стоимостных выражений средств труда, предметов труда и рабочей силы линия бюджетной возможности фирмы должна быть единой для всех векторов направлений поиска общественно необходимой величины денежного эквивалента факторов производства. В связи с этим можно предложить следующую модель определения взаимозависимости средств труда, предметов труда, рабочей силы, результатов труда и бюджетной возможности фирмы на рисунке 19.

———————

* Составлено на основе данных источника: См. [3, с. 226; 4, с. 257; 14, с. 213].

В нем римскими цифрами обозначены альтернативные варианты (I, II) реализации бюджетной возможности фирмы. В I-ом варианте СО, DО, ЕО представляют линии разделения взаимозаменяемых ресурсов и результатов труда. Цифры 1, 2, 3, 4 показывают соответствующие секторы с объемами затрат овеществленного и живого труда:

1. величина стоимости рабочей силы (заработная плата);

2. стоимость предметов труда (промежуточного продукта);

3. стоимость средств труда (амортизация);

4. прибавочная стоимость (прибыль).

Здесь нужно отметить, что ![]() =

СО = DО = ЕО. Поэтому величина линии

разделения взаимозаменяемых ресурсов и результатов труда предопределяет

объективные предельные границы затрат овеществленного и живого труда.

=

СО = DО = ЕО. Поэтому величина линии

разделения взаимозаменяемых ресурсов и результатов труда предопределяет

объективные предельные границы затрат овеществленного и живого труда.

Во втором, альтернативном варианте КО, ЛО, МО представляют линии разделения взаимозаменяемых ресурсов и результатов труда равных АВ/2. Цифрами 1`–4` обозначены соответствующие секторы с объемом затрат овеществленного и живого труда:

Рис. 19. Модель взаимосвязи амортизации средств труда (3,3`), промежуточного продукта (2,2`), заработной платы (1,1`), прибыли (4,4`) с бюджетной возможностью (АВ) фирмы: 1` — заработная плата (стоимость рабочей силы); 2` — промежуточный продукт (стоимость предметов труда); 3` — амортизация средств труда; 4` — прибавочная стоимость, прибыль

Итак, бюджетную возможность (АВ) фирмы лучше реализовывать по I альтернативному варианту, поскольку соотношение взаимозаменяемых ресурсов позволяет иметь больше прибыли (сектор 4), чем во II варианте, где сектор 4` меньше чем в I варианте.

Именно таким образом следует сопоставлять и определять эффективные альтернативные варианты соотношения различных факторов производства с бюджетной возможностью фирмы.

Для организации процесса производства фирма выбирает из альтернативных вариантов эффективное соотношение различных факторов производства и бюджетной возможности. Чтобы осуществить производство вначале нужно купить товары на рынках средств труда, предметов труда, рабочей силы. Затем происходит процесс соединения факторов производства посредством предпринимательского и наемного труда, результатом которого является изготовление новых товаров. Для возобновления производства вновь созданные товары необходимо реализовать на рынке. Выручка от реализованных товаров должна возместить все издержки фирмы и принести прибавочную стоимости, прибыль, которая служит экономической основой перспективного развития организации.

Вышеприведенный процесс характеризует кругооборот капитала, который подробно проанализирован К.Марксом[6, c. 157–187]. Он выявил всеобщую форму капитала, три стадии кругооборота и три формы функционирования промышленного капитала, раскрыл его сущность, как стоимость, приносящую прибавочную стоимость и внутренние противоречия.

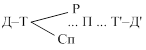

По К.Марксу промышленный капитал осуществляет кругооборот по следующей формуле:

(17)

(17)

где Д — деньги; Т — товар; Р — рабочая сила; Сп — средства производства; П — процесс производства, Т` — товар с добавленной стоимостью, Д` — деньги с приростом, точки обозначают прерывание процесса покупки товаров и процесса производства. По данной формуле кругооборота промышленного капитала определятся три стадии вышесказанного процесса:

1 стадия кругооборота промышленного капитала:  ;

;

2 стадия: П … Т;

3 стадия: Т–Д`.

На основе функции промышленного капитала выявляют следующие формы: денежный капитал, производственный капитал, товарный капитал. Эти формы органически взаимосвязаны в процессе кругооборота и в целостности представляют промышленный капитал. Здесь нужно подчеркнуть, что К.Маркс, упростив развернутую формулу кругооборота капитала, предложил всеобщую формулу капитала. Он пишет: «Д–Т–Д` есть действительно всеобщая формула капитала»[6, c. 166] и далее отмечает ее противоречие: «Капитал не может возникнуть вне обращения. Он должен возникнуть в обращении и в то же время не в обращении»[6, c. 176].

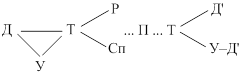

Здесь следует добавить, что в формуле кругооборота капитала отсутствует процесс непроизводственных услуг. В цивилизованных странах на современном этапе развития услуги занимают преобладающее положение в общем удельном весе по вкладу в национальную экономику, где численность занятых людей в сфере услуг составляют до 80 % от всего активного трудового населения, а в Казахстане — уже более 50 %. Следовательно, формулу кругооборота капитала необходимо модернизировать в следующем виде:

где У — непроизводственная услуга.

В современной экономической литературе под товаром понимают не только вещь, но и услуги в качестве экономического блага. Поэтому некоторые оппоненты могут возразить по поводу внесения дополнения в формулу кругооборота в связи с тождественностью понятий «товар» и «услуги». Однако существование товара, как вещи, и услуги не представляющей материальной ценностью, но участвующей в создании стоимости товара, дает повод выделить 2 стадии непроизводственных услуг (Д–У, У–Д`) в общей формуле кругооборота промышленного капитала. На основе стадий Д–У, У–Д` возникает непроизводственная функция «обслуживающего капитала». Они во взаимосвязи с другими формами и функциями представляют в целостности промышленный капитал.

Фирма как субъект задействована в реализации всех пяти стадий кругооборота промышленного капитала. На первой стадии (Д–У) фирма оплачивает услуги посредников по рекламе, поиску необходимой информации, юридическому обслуживанию, консультации специалистов, финансовой поддержке и экспертиз, и т.п. Расходы, потраченные на вышеприведенные услуги, представляют трансакционные издержки. Однако не все трансакционные издержки входят в бухгалтерские отчеты фирмы. К таким можно отнести потерю времени на подготовку и проведение соглашений и сделки, а эти мероприятия могут быть в сроках очень продолжительными. Здесь возникает вопрос: а как измерить трансакционные издержки на затраты времени и усилий фирмы на подготовку и проведение соглашений и сделки? В бизнесе потеря времени впустую равносильно приближению к банкротству фирмы. Ведь недаром говорят, что «время — деньги».

Для подсчета затрат в стоимостном выражении на подготовку и проведение трансакций необходимо определить стоимость одного часа, общее количество потери времени на вышеприведенные мероприятия. По этому поводу российский исследователь А.Н.Олейник пишет следующее, что «…количественную оценку… трансакционных издержек можно получить либо с помощью анализа доходов посреднических фирм, либо с помощью суммирования прямых денежных затрат и затрат времени помноженных на среднюю почасовую заработную плату»[7, c. 142]. Высказывание данного автора по последнему пункту в определении трансакционных издержек, как «затрат времени, помноженных на среднюю почасовую оплату», вызывает несогласие, поскольку выручка фирм за товары или услуги больше, чем заработная плата. При нерациональной трате времени фирмы теряют выгоду в форме выручки за товары или услуги, в конечном счете, а не заработную плату, которая представляется лишь составной частью первой. Нами предлагаются два варианта определения «чистых издержек трансакций». По первому варианту нужно ориентироваться на средние затраты фирмы за час отчетного периода. Тогда определение чистых издержек трансакций можно выразить в следующем виде:

![]() , (18)

, (18)

где СТ — чистые издержки трансакции фирмы; SPft — сумма выручки за отчетный период времени (1 месяц, 1 квартал, полугодие, год); Stf — время, за которое получена выручка; tT — количество времени, затраченное на трансакцию.

Для другого варианта определения чистых издержек трансакций нужно сделать расчет общественно необходимых затрат на 1 час расхода времени и результат умножить на количество потраченного времени на трансакцию. Это можно выразить в таком виде:

СТ = З·tт, (19)

где СТ — чистые издержки трансакции фирмы; З — общественно необходимые затраты труда (стоимость) на 1 час расхода времени; tТ — количество времени, затраченное на трансакцию.

Между методами определения чистых издержек трансакций фирмы по вышеприведенным двум формулам (3 и 4) существует разница. По формуле 3 определяются трансакционные издержки на основе учета конкретных условий развития фирмы, тогда как по формуле 4 исходят из средних и усредненных условий, предопределенных уровнем развития национальной экономики. Чистые издержки трансакций фирмы, определенные по формуле 20 позволяют сопоставлять их с подобными затратами других фирм, тогда как по формуле 3 эти издержки являются несопоставимыми. Но для внутреннего использования определения общих расходов фирмы формула 3 дает возможность в более упрощенном варианте сделать расчет чистых издержек трансакций фирмы.

Обычно чистые издержки трансакции не вносятся в бухгалтерские отчетности, но они являются частью организационных затрат и поэтому влияют на общую эффективность фирмы.

На следующей стадии кругооборота промышленного капитала

покупаются средства производства, и осуществляется трансакция между фирмой и наемными работниками по поводу добровольной работы в данной организации за материальное вознаграждение в форме заработной платы. Здесь нужно отметить, что рабочая сила как товар реализуется понедельно, помесячно; фирма не несет сразу расходы на покупку рабочей силы. Наемный работник авансирует свои способности к труду и получает заработную плату после завершения трудового цикла за определенный период времени. По существу рабочая сила является особым товаром, за который не платится ни тиынки, но он способен воспроизводить свою стоимость и приносить прибавочную стоимость для фирмы. Этот фрагмент процесса был показан еще К.Марксом.

На стадии (П…Т) производства товара знак (Т) пишется без штриха, которая бы характеризовала обновленный товар с добавленной стоимостью. Здесь нами умышленно опускается данный знак, поскольку новый товар может быть и непризнанным, вследствие чего никакой добавленной стоимости не будет получено. На данной стадии (П…Т) реализуются способности рабочей силы, эксплуатируются средства труда и потребляются предметы труда. Здесь могут возникнуть трансакционные издержки из-за оппортунистических действий наемных работников по различным причинам: во-первых, из-за заниженной заработной платы; во-вторых, из-за низкого уровня организации труда; в-третьих, из-за несоответствия возможности наемного работника завышенным нормативам и требованиям, предъявляемым к нему; они предопределяют увеличение трансакционных издержек и общих издержек фирмы. Здесь видно, что недостатки трансакции между принципалом и агентом могут предопределить и стать причиной возникновения издержек трансакций в процессе производства, хотя данные издержки должны были быть связаны с обменом и распределением. Потери дохода из-за отклонения от нормы качества и количества, и своевременного или планируемого периода производства представляют издержки трансакций как следствие предшествующей стадии обмена, где были заключены неполные по содержанию договора соглашения. Следовательно, трансакционные издержки можно встретить на стадии обмена, и производства.

На стадии производства формируются непосредственно чистые издержки производства, также материализуются в созданном товаре добавленная и прибавочная стоимости. Добавленная стоимость представляет сумму заработной платы и прибыли, тогда как прибавочная стоимость выражает содержание прибыли или процента, ренты, дивиденда. Поэтому прибавочная стоимость является составной частью содержания добавленной стоимости.

На стадии реализации товара происходят процессы возмещения расходов и получения

производственной фирмой выручки за товар равной величине издержек производства и прибыли в денежном эквиваленте. Реализация товаров осуществляется в непосредственной или опосредованной формах.

Производственная фирма может использовать услуги посредников в организации рекламы, поиска покупателей, оформлении или опротестовании сделки и т.п. Данные процессы представляют стадию (Т–У) использования услуг посредников для осуществления стадии (Т–Д') обмена товаров на деньги. Стадия (Т–Д') непосредственного обмена важна тем, что в ней проявляется процесс возмещения издержек фирмы и присвоения добавленной и прибавочной стоимостей в денежном эквиваленте. На стадиях Т–У, Т–Д' создаются условия для возникновения и функционирования трансакционных издержек.

Кругооборот промышленного капитала обусловливает существование трансакционных издержек, которые подразделяются на чистые издержки трансакций, смешанные издержки трансакций и полные издержки трансакций. Чистые издержки трансакций образуются за счет затрат времени и денежных средств, связанных с предобменным процессом. Чем больше длительность данного процесса, тем выше величина чистых издержек трансакций.

Смешанные издержки трансакций представляют затраты времени и денежных средств, связанных с непосредственным обменом и его последствиями и предобменных процессов трансакций. К полным издержкам трансакций относятся чистые и смешанные издержки трансакций, то есть их сумма.

Определение общественно необходимых величин издержек трансакций осуществляется по методике расчета общественно необходимых затрат труда [8, с. 125–135]. Вначале определяются индивидуальные издержки трансакций фирмы, затем данные затраты умножают на коэффициент приведения индивидуальных к общественно необходимым затратам труда фирмы, в результате чего получаются общественно необходимые издержки трансакций. Это можно выразить в таком виде:

С`ит = Сит kф, (20)

где С`ит — общественно необходимая величина издержек трансакции фирмы; Сит — индивидуальные издержки трансакции фирмы; kф — коэффициент приведения индивидуальных к общественно необходимым затратам труда фирмы.

Издержки трансакций необходимо учитывать в издержках воспроизводства, на основе которых в дальнейшем производить формирование ценообразования реализуемых товаров и услуг.

Рассмотрение издержек воспроизводства лучше начать первоначально с издержек производства. В издержках производства содержатся затраты на факторы производства и издержки по сбыту товаров, затраты на услуги посредников в реализации продукции, при отсутствии обособления товарообмена в рамках деятельности производственной фирмы.

В связи с вышесказанным целесообразно предложить подразделение издержек производственных фирм на чистые издержки производства и смешанные издержки производства, где последние включают чистые издержки производства и издержки по сбыту товаров, расходы на услуги посредников. Далее важно вести учет издержек воспроизводства фирм, которые включают смешанные издержки производства и неявные издержки, трансакционные издержки, возникающих во всех стадиях функционирования кругооборота промышленного капитала, и нормальную прибыль в качестве возмещения затрат за предпринимательскую деятельность.

Общепринято на уровне фирм и отраслей подразделять издержки на материальные затраты, прочие затраты, затраты на оплату труда, внутризаводской оборот, включаемый в затраты; также выделяется строка себестоимости продукции (работ, услуг), заключающей является стоимость продукции (работ, услуг) без НДС и акциза.

Ниже хочется отметить, исходя из механизма действия закона стоимости, необходимо издержки фирм и отраслей подразделять на овеществленные и живые затраты труда. К овеществленным затратам труда отнести промежуточный продукт (ПП) или (С2) и затраты живого труда, возмещающие амортизацию износа основных средств (С1); к живым затратам труда — прочие затраты и затраты на оплату труда. Прочие затраты — отнести к живым затратам по причине того, что источником их финансирования является добавленная стоимость, которая обеспечивает и затраты на оплату труда.

Если делать более полную поправку в структуре издержек фирмы или отрасли, то в строке, где пишут «себестоимость продукции» точнее было бы написать «издержки производства», или «издержки обращения», или «издержки услуг» в зависимости от сфер деятельности. Далее вместо «стоимости продукции» нужно сделать поправку, вставив понятие «выручка за товары и услуги». Теперь можно представить с учетом вышеприведенных замечаний новую структуру затрат фирмы или отрасли.

Также нужно выделить отдельные строки (НДС) налог на добавленную стоимость и акцизы, и объем продукции, а также выручку за товары с НДС и акцизом. Эти дополнения необходимы были для определения в полноте соотношения овеществленных и живых затрат и анализа экономического состояния развития фирмы или отрасли.

В схеме структуры затрат оплата работ и услуг производственного характера находится в разделе «затраты живого труда» и не относится к материальным затратам. В то же время внутризаводской оборот, включаемый в затраты, перенесен в раздел «овеществленные затраты труда» по причине того, что они относятся к прошлому труду.

Анализ структуры затрат, коррекция и поправки, а также ее унификация для всех фирм и отраслей осуществлены на основании приведения в соответствие с требованиями механизма действия экономических законов и, в частности закона стоимости. Это сделано для оптимизации затрат и определения эффективности фирм, отраслей и национальной экономики.

Эффективность фирм, отраслей и национальной экономики должна определяться по единой методологической основе для обеспечения сопоставимости при соизмерении затрат и результатов.

Определение эффективности начинается с расчета затрат, затем прибыли, на основе чего выявляется величина выручки за продаваемые товары. Величина прибыли определяется в основном двумя методами: 1) посредством расчета цены предложения или 2) цены спроса на товар, затем от них минусуются затраты. Цена предложения товара складывается из издержек производства и плюс накидки (проценты к затратам), тогда как цена спроса образуется из предельной финансовой возможности потребителя на покупку товара.

Однако в процессе купли-продажи рынок вносит объективную коррекцию в субъективное формирование ценообразования фирмами. Рыночная цена преобразуется в равновесную цену посредством взаимодействия интересов продавца и покупателя в направлении обоюдной выгоды. «Это соответствие будет достигнуто при такой цене, когда будет обеспечено равенство между предполагаемыми количествами, — пишет П.Самуэльсон, — в пределах которых поставщики и потребители намерены продолжать поставки и закупки, и только при такой цене будет отсутствовать тенденция к повышению или понижению цен»[9, c. 60].

П.Самуэльсон, один из известных экономистов Запада, придерживается традиционной схемы определения равновесной цены посредством графических изображений пересечения кривых спроса (D) и предложения (S) в плоскости координат цены (Р) и количества (Q) товаров. В то же время он отмечает о существовании условностей при построении графиков в качестве недостатков — «двух камней преткновения»: а) «…за любой промежуток времени, в течение которого все прочие факторы должны оставаться неизменными, чтобы не влиять на результат эксперимента», и б) «смысл равновесия» [9, c. 57–59]. Вместе с этим П.Самуэльсон, критикуя оппонентов, считает целесообразно использовать вышеупомянутые графики определения кривых спроса, предложения и равновесной цены. «Простая модель спроса и предложения существует уже почти 200 лет. В течение последнего столетия она, — подчеркивает К.Эклунд, — в более развитой форме — составляет ядро теории политической экономии. …Данная модель далека от всеобъемлющей картины действительности, но она в простой форме описывает некоторые из действующих в хозяйстве сил и тем самым отображает важные аспекты реальной жизни»[10, c. 55–56].

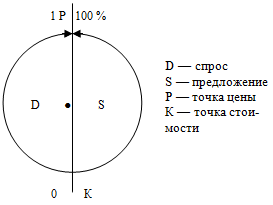

Однако здесь нужно отметить, что данные графики определения равновесной цены абстрактны и не обеспечивают понимания взаимодействия спроса и предложения в отрыве от множества факторов, которые непосредственно или опосредованно формируют равновесную цену и определяют линию соотношения спроса и предложения. Модель соотношения спроса и предложения, с учетом многофакторности воздействия на них, можно проиллюстрировать, введя данное соотношение сторон в рамки стоимости, общественно необходимых величин. Только в этом случае можно говорить о реальности модели соотношения спроса и предложения и не нужно вносить положения о «неизменяемости прочих условий», а также уточнять «смысл равновесия». Тогда модель можно представить в следующем виде.

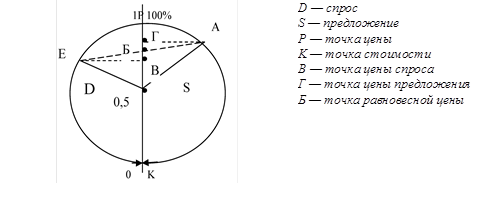

В данной модели учитывается воздействие всех факторов на соотношение спроса и предложения, так как в пределах стоимости включается взаимодействие субъектов общественного производства, а не только отношение продавца и покупателя какого-либо отдельного сектора или сегмента рынка. В этой модели спрос равен предложению, поэтому цена равна стоимости товара (Р = К = 1), где единица выражает коэффициент совпадения спроса и предложения (D = S = 100 %). Далее можно показать взаимодействие цены спроса и цены предложения и формирование равновесной цены, что видно, по следующему рисунку 20.

Продавец и покупатель найдут общую точку соприкосновения или согласия в точке Б, которая представится равновесной ценой. Данная модель показывает, что равновесная цена выражает промежуточную величину между ценой предложения и ценой спроса, а не равенство спроса и предложения. Как видно из нашего примера спрос превышает предложение, поэтому цена предложения повышается до точки Б и преобразуется в равновесную цену.

Рис. 20. Модель равновесного соотношения спроса и предложения в пределах стоимости (ОНЗТ)

Рис. 21. Модель формирования равновесной цены

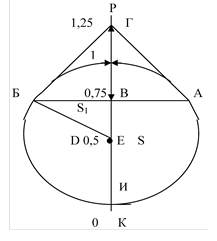

Далее предположим, что цена (Р) превышает стоимость (К) на 0,25 единиц и в точке Г составляет величину равную 1,25. Это можно наблюдать по рисунку 22.

При превышении цены (Р) на 0,25 единиц величины стоимости (К), равной прямой от 0 до 1, увеличивается предложение на величину площади S1. В данном случае спрос падает и сокращается его площадь в пределах БЕИ. Этот процесс в дальнейшем может вызвать резкий спад цены (Р) до 0,75 единиц от стоимости (К), поскольку уровень спроса ниже предложения. Но также повышение цены может произойти и по другой причине. Наглядно это видно по рисунку 23.

Первоначальное проявление роста цены (Р) до величины 1` представляется результатом и повышения спроса и предложения. Процесс взаимодействия спроса и предложения и пропорциональный их рост приводит к увеличению стоимости (К) от 0–1 до 0`–1` на прямой КР. При таких изменениях цена устойчива, поскольку основывается на стоимости (К), которая выражает сбалансированность спроса и предложения. Далее, если соотношение спроса и предложения будет изменяться, то, естественно, цена среагирует на эти процессы, но в то же время она будет тяготеть к своей основе — стоимости.

Рис. 22. Модель взаимодействия цены (Р), предложения (S), спроса (D) и стоимости (К)

Рис. 23. Модель пропорционального повышения спроса и предложения, стоимости и цены

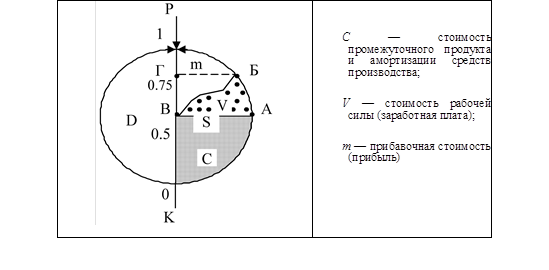

Модель взаимосвязи спроса и предложения, стоимости и цены позволит рассмотреть издержки фирмы как составную часть в структуре стоимости и цены. Для этого следует обратиться к рисунку 24. В данной модели сумма стоимостей (С) и (V) представляет совокупность стоимостей факторов производства. В структуре издержек производства более изменчива и подвижна стоимость рабочей силы (V) по отношению к стоимости промежуточного продукта и амортизации (С). Часть m (прибавочная стоимость) получается за счет возникновения разницы между стоимостью (ценой) и издержками производства. В цифровом значении по рисунку видно, что С равно 0,5 единиц, V — 0,25 и общая сумма издержек производства выражается в точке Г равной 0,75 единиц, следовательно, m будет равна 0,25. Однако, в случае превышения издержек производства величины стоимости (цены), фирма не обеспечит условия простого и расширенного воспроизводства, а также эффективности затрат труда.

Цены в определенной степени предопределяют производительность труда и эффективность фирмы. Так, если цены ниже общественно необходимых величин, то производительность труда и эффективность фирмы снижается, поскольку при оптимизации цен наблюдается обратный процесс, происходит повышение производительности и эффективности труда. Последние относятся к основным показателям фирмы, поэтому от правильности исчисления производительности и эффективности труда будет зависеть степень объективности управленческих процессов и экономический рост фирмы.

Рису. 24. Модель структуры затрат труда в стоимостных пределах предложения

Для определения методов исчисления производительности и эффективности труда необходимо знать различие их содержания. Данная проблема разрешима, исходя из выявления причин и условий возникновения необходимости учета производительности и эффективности труда. Существует мнение о том, что производительность и эффективность труда являются производными формами закона экономии времени. Так, например, российский автор А.Ф.Шишкин пишет: «Закон экономии времени — это один из всеобщих экономических законов, который характеризует источник и способ повышения эффективности общественного производства. …Содержание закона экономии времени включает в себя экономию живого и овеществленного труда, т.е. сбережение как рабочего времени, затраченного в данный период, так и результатов затрат рабочего времени прошлых периодов. Конкретными формами проявления закона экономии времени выступают: рост производительности труда, снижение материалоемкости производства, оптимизация хозяйственных пропорций…»[11, c. 132]. Здесь вышеприведенный автор традиционно подходит к выявлению основ функционирования показателей производительности и эффективности труда. Однако в действительности процесс экономии времени, определение производительности и эффективности труда вытекают из исходных и основных отношений собственности и конкуренции. Закон конкуренции предопределяет сопоставление результатов деятельности субъектов общественного производства, что позволяет выявить лидеров и аутсайдеров, открывая дорогу жизнеспособным фирмам. Поэтому конкурирующие субъекты нацелены на экономию времени, определение и учет производительности и эффективности труда. Тем самым сэкономленное время, производительность и эффективность труда характеризуют количественные параметры проявления отношений конкуренции.

В экономической литературе путают и смешивают понятия «производительность труда» и «эффективность труда», что непосредственно влияет на определение методов их расчета[11, c. 132, 136; 12, c. 186, 187]. В основе содержания «производительности труда» и «эффективности труда» выражают результативность. Однако первая связана с результатом труда в целом за определенный промежуток времени, тогда как вторая выражает соотношение видов затрат в структуре произведенного товара за сравниваемый период. Поэтому производительность труда можно выразить в следующих формулах:

где ПТ — производительность труда; Q — количество произведенных товаров; t — время, потраченное на производство данного количества товаров; Ч — человек (количество людей); DC — добавленная стоимость; m — прибавочная стоимость (прибыль); W — выручка за товары.

По формулам 6 и 7 определяются физические величины производительности труда, тогда как по остальным — стоимостные параметры. Выявление выработки количества товаров на работающего человека за определенный период времени позволяет более точно видеть процессы изменения производительности труда, так как непосредственно от людей, участвующих в функционировании субъекта общественного производства зависит объем производимых товаров, поскольку «производительная сила труда всегда принадлежит только живому труду»[11, c. 134].

Понятие «производительность труда» шире по содержанию «эффективности труда». По этому поводу американские исследователи пишут, что «производительность может обеспечивать получение большего или меньшего объема продукции и включает такие понятия, как «эффект» и «эффективность»[13, c. 54].

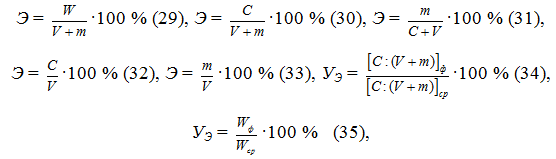

Для сравнения эффективности и производительности труда можно предложить следующие формулы определения эффективности затрат фирмы.

где С — овеществленные затраты труда; (V + m) — затраты живого труда; [C:(V + m)]ср — среднее соотношение затрат овеществленного и живого труда из совокупности общественного производства; [C:(V + m)]ф — соотношение овеществленных и живых затрат труда фирмы; Wф — выручка фирмы; Wср — общественно необходимая величина выручки фирмы; УЭ — уровень эффективности фирмы.

По формуле 29 видно, сколько выручки приходится на единицу затрат живого труда (V + m). Формула 30 позволяет определить количество овеществленных затрат на единицу затрат живого труда, тогда как формула 31 — прибавочную стоимость на единицу издержек производства (С + V), а формула 32 — овеществленные затраты (С) на единицу необходимого живого труда (V) или заработной платы. Формула 33 позволяет определить создание массы прибавочной стоимости (прибыли) на единицу необходимого живого труда или заработной платы. Результаты уровней эффективности фирмы по формулам 34 и 35 позволяют сопоставлять затраты различных фирм, поскольку они исходят из расчета на основе «общего знаменателя», выражающего усредненные условия развития в целом общественного производства.

Показатели эффективности и производительности труда взаимодополняющие, характеризующие конкурентоспособность фирмы в рыночной среде. Определяя уровни и динамику изменения данных показателей, можно выявить тенденцию развития фирмы во временном измерении.

Таким образом, субъекты сферы производства, являясь исходным пунктом кругооборота промышленного капитала, способствуют формированию социально ориентированной экономики, где система экономических показателей: уровни и темпы роста производительности и эффективности труда отражают конкурентоспособность фирм в рыночных условиях.

Понятия и термины

Финансовые учреждения, организации; предприниматели; наемные работники; фирма; капитал; кругооборот капитала; промышленный капитал; услуги; издержки трансакций; добавленная стоимость; налог на добавленную стоимость; производительность труда; эффективность труда; уровень эффективности труда.

Рассматриваемые вопросы

1. Проблемы определения производственных возможностей фирмы.

2. Кругооборот промышленного капитала.

3. Модели соотношения спроса и предложения в формировании цены товара.

4. Показатели производительности и эффективности труда.

Вопросы к семинарским занятиям

1. Содержание и структура производственных фирм.

2. Альтернативные способы определения производственных возможностей фирмы.

3. Проблемы кругооборота промышленного капитала.

4. Спрос и предложение в формировании рыночной цены.

Упражнения

Ответьте на поставленные вопросы и определите вид проблемы (научная или учебная), обоснуйте свою точку зрения, выявите систему проблем по теме.

1. Какие предпосылки предопределили возникновение альтернативных способов определения производственных возможностей фирмы?

2. Чем отличаются традиционные и альтернативные способы определения воздействия спроса и предложения на рыночные цены?

3. Какие недостатки существуют в традиционных методах определения производительности и эффективности труда?

Темы для рефератов

1. Бюджетные возможности фирмы в выборе факторов производства.

2. Пути снижения трансакционных издержек в кругообороте промышленного капитала.

3. Экономические показатели в повышении рентабельности фирмы.

Литература

1. С.Фишер, Р. Дорнбуш, Р. Шмалензи. Экономика/Пер. с англ. 2-е изд. - М., 1997.

2. Теоретическая экономика. Политэкономия/Под ред. Г.П. Журавлевой, Н.Н. Мильчаковой. - М., 1997.

3. Казахстан: 1991 –2002 гг. Информационно-аналитический сборник/Под ред. А.А.Смаилова. - Алматы , 2002.

4. Статистический ежегодник Казахстана: Статистический сборник/Под ред. К.С. Абдиева. - Алматы, 2004.

5. Курс экономической теории /Под общ. ред. Чепурина М.Н., Киселевой Е.А. - Киров, 1998.

6. К. Маркс. Капитал. Т.1. Кн.1. - М., 1983.

7. Олейник А.Н. Институциональная экономика. - М., 2000.

8. Айнабек К.С. Диалектика рыночной экономики. - Астана, 2001.

9. П.Самуэльсон. Экономика. Т.1. - М., 1997.

10. К. Эклунд. Эффективная экономика: шведская модель. - М., 1991.

11. Шишкин А.Ф. Экономическая теория. Кн.1. - М., 1996.

12. Экономическая теория/Под ред. А.И. Добрынина, Т.С. Тарасевича. - СПб., 1999.

13. Грейсон Джексон К. младший, О`Делл Карла. Американский менеджмент на пороге XXI века. - М., 1991.

14. Промышленность Казахстана и его регионов. Статистический сборник / Агентство Республики Казахстан по статистике. Гл. ред. Смаилов А.А — Астана, 2012.

| Предыдущая |