П.А. Левчаев

Финансовый менеджмент и налогообложение организаций

Учебное пособие/ П.А. Левчаев. - Саранск: Мордовский гуманитарный институт, 2010 г.

| Предыдущая |

II. ИНСТРУМЕНТАРИЙ, МЕТОДЫ И ПРИЕМЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

8. Финансовый менеджмент и стоимостная оценка бизнеса

8.3. Стандарты стоимости

Произошедшее в системе финансовых ресурсов предприятия их движение, в виде процессов формирования и использования, обусловили возникновение стоимостных потоков уже между элементами системы финансовых ресурсов предприятий национальной экономики и выступили, причиной саккумулированной предприятием величины стоимости. Оценка стоимости предприятия выступает заключительным этапом измерения эффективности его стоимостных отношений.

Именно концепция стоимости бизнеса на сегодня рассматривается как одна из наиболее ключевых в рамках науки об управлении, поскольку речь идет, прежде всего, об оценке правильности любых управленческих решений с точки зрения роста стоимости компании. Оценка стоимости предприятия отвечает на вопрос о том сколько стоит или может стоить предприятие. При этом, все заинтересованные лица могут иметь разные причины оценки стоимости предприятия с позиции соблюдения собственных интересов, поиска компромисса между доходом и риском. Случаи применения оценки весьма многообразны и затрагивают временной, пространственный, организационный, управленческий аспекты существования системы. Например:

- оценка стоимости компании (закрытой, открытой);

- установление приемлимой цены (с точки зрения продавец/покупателя) сделки по продажи бизнеса (доли в нем);

- прогнозная оценка гипотетической стоимости бизнеса (начиная от бизнес-линий до имущественных комплексов) в перспективе;

- оценка стоимости предприятия с точки зрения реализуемых мероприятий по его реструктуризации;

- оценка стоимости новых организационных образований (дочерних предприятий) имеющих место после реструктуризации комплекса;

- оценка эффективности финансового управления, его форм, методов, инструментария;

- оценка эффективности финансовых взаимоотношений (и их отдельных элементов в отношении, в т.ч., различных предметов сделки (дебиторская задолженности, реализация ценных бумаг, продажа имущества и т.д.)) предприятия на рынке, и др.

Оценка бизнеса, чаще всего, имеет своим предметом стоимость отдельных бизнес-линий или стоимость всего предприятия (фирмы). Бизнес-линию определяют как совокупность прав собственности, долгосрочных конкурентных преимуществ и соответствующего имущества (технологий, контрактов на организацию работ), которые обеспечивают получение доходов. Близкими понятиями выступают: продуктовая линия, инвестиционный проект, долгосрочные ключевые контракты обуславливающие получение доходов или экономию расходов (например, по долгосрочной аренде оборудования, закупке, размещению произведенного продукта). Таким образом, узкая трактовка бизнес-линии предполагает собой реализацию имущественного интереса обуславливающего в результате увеличение стоимости предприятия (Здесь можно вспомнить косвенные формы стоимостных отношений, формы реструктуризации предприятия).

Оценка бизнес-линий может проводится в случаях когда необходимо:

- оценить имеющуюся бизнес-линию (основную, единственную) с целью установления на этой основе стоимости данного специализированного предприятия;

- оценить стоимость реализуемого инвестиционного проекта (на любых его стадиях) с целью его продажи, либо выбора наилучшего из имеющихся альтернативных;

- оценить стоимость уставного капитала необходимого для осуществления инвестиционного проекта;

- оценить сделку с использованием той или иной формы финансовых ресурсов обеспечивающей в итоге наибольший стоимостной рост системы;

- оценить всю совокупность бизнес-линий предприятия (а также других обладаемых предприятием активов включая его торговую марку и репутацию на ранке) с целью установления результирующей стоимости данного комплекса.

Вполне очевидно, что проводимая оценка касается установления стоимости определяющего, для данного субъекта хозяйствования на этот момент времени, предмета сделки, ибо результатом этого выступает конечная величина всего стоимостного образования.

Оценка всего предприятия может осуществлять также и на основе оценки его имущества, а не по бизнес-линиям (как рассмотрено выше). Необходимость этой оценки обусловлена тем, что рынок не в состоянии этого сделать, и здесь возможны случаи:

- необходимо оценить стоимость "закрытого" предприятия, чьи ценные бумаги не могут обращаться на фондовом рынке;

- необходимо оценить предприятие, чьи акции не допущены до листинга фондовой биржи как не удовлетворяющие установленным критериям;

- необходимо оценить предприятие чьи акции обращаются на фондовой бирже, но считается, что они оценены необъективно (например, в силу тех или иных причин недооцениваются инвесторами);

- уровень развития и тенденции фондового рынка в стране не позволяет доверять сложившимся ценам на акции.

Оценка предприятия основывается на оценке ее активов. Следует, однако, иметь ввиду, что если имеющиеся данные по аналогичным сделкам позволяют достаточно объективно подойти к оценке материальных составляющих активов (по сложившимся рыночным ценам), то в отношении нематериальных активов (патенты и т.д.) это затруднительно.

Не следует думать, что названные подходы исключают применение друг друга - возможны ситуации когда оценка бизнес-линии предполагает имущественный подход, а оценка всего предприятия - установление стоимости бизнес линии в его составе.

Оценка предприятия (фирмы) может проводится в случаях, когда необходимо:

- определить соответствие цены котирующихся на рынке акций их реальной стоимости;

- обосновать цену предприятия при его купле/продаже;

- определить цену закрытой компании для установления стоимости ее акций;

- показать стоимость предприятия потенциальным инвесторам.

Изначальными ориентирами при определении стоимости предприятия служат: 1) предприятие оценивается как функционирующее; 2) предприятие оценивается с точки зрения его ликвидации (ликвидационная стоимость). При этом основными подходами выступают: а) доходный; б) рыночный; в) затратный. Факт того, что оценка может проводиться с использованием различных подходов и предположений относительно развития ситуации обуславливает и различное ее стоимостное значение. При проведении оценки возможно применение следующих трактовок стоимости:

- рыночная стоимость устанавливается в случае, когда заинтересованные в сделке стороны обладают всей полнотой информации;

- инвестиционная стоимость - подразумевает стоимость предприятия для конкретного инвестора;

- экономическая стоимость - рассматривается как стоимость продолжающегося бизнеса;

- текущая стоимость - предполагает определение денежного потока дисконтированного по определенной ставке;

- фундаментальная стоимость рассматривается как внутренне присущая данному виду активов вне зависимости от характеристик конкретного инвестора;

- ликвидационная стоимость предполагает стоимость предприятия определенную с учетом необходимых при ликвидации расходов.

Если предприятие оценивается с точки зрения действующего, то применяются доходный или рыночный подходы.

При доходном подходе стоимость предприятия устанавливается исходя из его возможных доходных потоков, которые обеспечиваются этим бизнесом. В этом случае, имущество предприятия обеспечивающее его функционирование не учитывается, т.к. в противном случае (при продаже имущества) доходы от бизнеса станут невозможными.

Рыночный подход предполагает, что при оценке предприятия учитывается стоимость предприятия-аналога сделка по продаже которого имела место в прошлом. Найти такое предприятие бывает затруднительно, ибо речь идет о тождественных отраслях функционирования, размерах и др. ключевых параметрах бизнеса.

Стоимость ликвидационного предприятия оценивается в рамках затратного подхода, который предполагает оценку рыночной стоимости активов предприятия оставшихся после вычета задолженности. Безусловно, такой подход предполагает оценку активов не с точки зрения суммы их рыночных стоимостей, но с учетом их оперативной продажи, а значит продажи с дисконтом от рыночной стоимости. Как правило, ликвидационная стоимость оказывается ниже той, которая устанавливается для действующего предприятия (часть активов вообще не будет реализована в интересующее время, а часть будет реализована по заниженным ценам и др.)

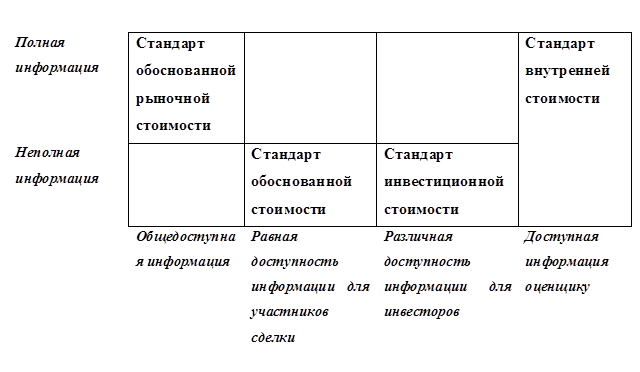

При оценке бизнеса общепринятыми стандартами стоимости выступают: обоснованной рыночной стоимости; обоснованной стоимости; инвестиционной стоимости; фундаментальной (внутренней) стоимости.

Применение стандарта обоснованной рыночной стоимости предполагает, что оценка предприятия производится на основе всей необходимой информации, доступ к которой не ограничен ни для продавца ни для покупателя. Основой этого, в некотором смысле выступает идеальная модель рынка, оперативность совершения сделок, информативность всех заинтересованных сторон, минимальная величина трансакций по совершаемым сделкам. Несмотря на серьезные названные требования в некоторых странах практика подобного подхода уже имеет место. Так например, в некоторых англосаксонских странах в целях объективности налогообложения используется практика оценки доли участия предприятия в закрытых дочерних компаниях. Предприятия налогоплательшики здесь, чтобы избежать проблем с налоговыми органами вынуждены привлекать к оценке авторитетные аудиторские фирмы. Основным подходом к оценке при этом выступает рыночный.

Стандарт обоснованной стоимости предполагает равную доступность информации, как для покупателя, так и для продавца. Требованиями этого подхода является отсутствие ассиметричности информации, т.е. предполагается, что релевантной информацией в одинаковом качестве располагают все нуждающиеся в ней. Известны ситуации, когда мелкие держатели акций опротестовывают через суд сделки по продажи акций. Причина этого - ассиметричность располагаемой информации, т.е. крупные держатели обладая необходимой информацией о реальной стоимости акций преднамеренно скрывают ее от мелких акционеров с целью выгоды от приобретения данных ценных бумаг.

Стандарт инвестиционной стоимости предполагает основным фактором возможность конкретного инвестора извлечь большую прибыль чем та, которую оценивает продавец, т.е. используемая здесь информация специфична для продавца, покупателя в каждом конкретном случае. Этот стандарт обуславливает информированность участников сделки о перспективах развития предприятия. Сделка произойдет если инвестор оценивает перспективы предмета сделки выше, чем продавец. Отметим, что помимо разности подходов (продавца и инвестора) к оценке данного предприятия значение могут иметь возможности конкретного инвестора извлечь, в конечном счете, больше прибыли от предмета инвестиций. Например, посредством использования собственной деловой репутации, имеющихся возможностей (по предоставлению оборудования, размещению контрактов, налаживанию деловых связей, по развитию данного бизнеса). Очевидно, что инвестиционная стоимость с точки зрения различных инвесторов будет отличаться по причине видения иных перспектив развития и инвестиционной отдачи от данного бизнеса.

Стандарт внутренней стоимости предполагает оценку независимым сторонним оценщиком на основе его опыта и информированности. Предполагается, что результирующая оценка строится на основе использования вседоступных методов оценки, с учетом опыта работы аналитика в оцениваемом бизнесе, с применением независимой и полной информации о предмете оценки. Таким образом, оценщик выбирает из нескольких вариантов оценки, по его мнению, наиболее объективный и достоверный, в наибольшей степени соответствующий реальному положению дел.

О зависимости стандарта оценки от доступности используемой информации дает представление таблица.

Стандарты стоимости и используемая информация

Помимо названных и общепринятых стандартов оценки используются также национальные стандарты, адаптированные к той или иной стране.

| Предыдущая |