Задорожная А.Н.

Теоретические и практические аспекты формирования оптимальной структуры капитала компании.

| Предыдущая |

1.2. Компромиссные теории

Понятие «компромиссные теории» используется различными авторами для описания целого направления родственных теорий, в рамках которых, менеджмент компании оценивает издержки и выгоды от альтернативных вариантов структуры капитала. Предполагается, что управленческое решение будет принято в случае, когда предельные издержки сбалансированы предельными выгодами.

Первоначальная основа компромиссных теорий (trade-off) была заложена в ходе дебатов по поводу теоремы Модильяни-Миллера [133]. Включение в теорему налога на прибыль привело к доказательству того, что долговое финансирование позволяет компании получать эффект налогового щита. Однако, чтобы избежать прогноза о возможности бесконечного наращивания заемного капитала, основоположники теории компромисса А. Краус и Р. Литценбергер подчеркивают, что увеличение долговой нагрузки также может привести к увеличению издержек банкротства [109]. Установленная ими зависимость между стоимостью левериджной и нелевериджной компанией представлена следующей формулой:

![]() (12)

(12)

где VL – стоимость левериджной компании;

VU – стоимость нелевериджной компании;

tDL – выгоды налогового щита;

PVиздержки банкротства – текущая стоимость издержек банкротства.

Таким образом, стоимость левериджной компании соответствует стоимости компании, финансируемой целиком за счет собственных средств плюс стоимость выгод от налогового щита и минус приведенная стоимость издержек банкротства. При прочих равных условиях, рост обязательств приводит, с одной стороны, к росту налоговых щитов и увеличению стоимости компании, а с другой стороны, к росту вероятности банкротства, что в свою очередь увеличивает ожидаемые издержки банкротства и ведет к снижению стоимости компании.

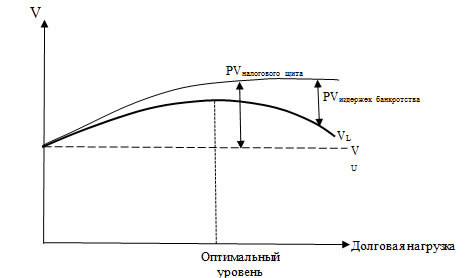

Стандартное представление статической компромиссной теории (static trade-off) было приведено в работах Х. ДеАнжело [46], Е. Кима [106], М. Брэдли и соавторов [29]. В рамках статической компромиссной теории оптимальный уровень заемного капитала определяется таким образом, чтобы налоговые выгоды, связанные с привлечением заемных средств, реализуемые в рамках одного периода, уравновешивались издержками банкротства. Вышеупомянутые авторы показали, что при увеличении издержек банкротства и налоговых щитов недолгового характера, оптимальный уровень долга снижается (Рис. 5).

Рисунок 5. Оптимальная структура капитала в статической компромиссной модели

Издержки банкротства в литературе принято разделять на две группы: прямые и косвенные издержки [168].

Прямые издержки банкротства представляют собой оплату услуг третьим лицам (судебные органы, консультанты, юристы, кризисные менеджеры и т.п.) в период рассмотрения дела о банкротстве. Такие издержки являются прямыми невозвратными потерями для владельцев капитала.

Косвенные издержки банкротства связаны с падением выручки, прибыли, ухудшением возможностей привлечения внешнего финансирования (снижение лимитов кредитования, невозможность выпуска долговых и долевых ценных бумаг), отказом или сокращением инвестиций, потерей доверительных отношений со стейкхолдерами. Поскольку косвенные издержки присущи компаниям, которые еще не объявлены банкротами, но испытывают финансовые затруднения, в литературе их часто называют издержками финансовых затруднений (financial distress costs).

В связи с тем, что издержки банкротства являются детерминантой структуры капитала, интересной представляется оценка их величины.

Изучив данные о банкротстве 11 железнодорожных компаний США в период с 1933 по 1955 гг., Дж. Ворнер пришел к выводу, что прямые издержки банкротства относительно невелики и составляют в среднем приблизительно 1% от рыночной стоимости компании до банкротства [168, c. 337]. Кроме того, автор утверждает, что по мере роста стоимости компании, соотношение между прямыми издержками банкротства и стоимостью имеет тенденцию к снижению, так называемый «эффект масштаба».

Анализ банкротств 48 крупных публичных компаний в период с 1998 по 1 полугодие 2002 гг. позволил Д. Догерти и Л. Лопуки [121] прийти к следующим выводам:

- Прямые издержки банкротства составили 1,4% от стоимости активов компаний на момент начала процедуры банкротства. При этом, в среднем по исследуемым компаниям прямые издержки банкротства приняли значение 2,2% от стоимости активов.

- Аналогично работе Дж. Ворнера, авторами обнаружен «эффект масштаба»: по мере увеличения размера компании, отношение издержек банкротства к стоимости активов имеет тенденцию к снижению.

- Выявлена статистически значимая тенденция к снижению издержек банкротства (на 57% по сравнению с 1980-х гг.), связанная со снижением продолжительности рассмотрения дел о банкротстве.

В связи с тем, что косвенные издержки банкротства (издержки финансовых затруднений) в большей степени обусловлены потерей инвестиционных возможностей, их количественная оценка несколько проблематична. Вместе тем, ряд исследований доказывают их значимость при формировании структуры капитала компании.

Так, Э. Альтман [3] определил косвенные издержки банкротства как величину недополученных доходов и прибыли, вызванную неизбежным банкротством. Анализируя данные 19 обанкротившихся компаний сферы торговли и производства, Э. Альтман оценил косвенные издержки банкротства в диапазоне 8,1-10,5% от стоимости компании. С учетом прямых издержек банкротства, общие издержки составили 12,1% за три года, предшествующих банкротству, и 17% за год перед банкротством. Таким образом, величина общих издержек банкротства может быть достаточной для нивелирования выгод налоговых щитов, получаемых в результате привлечения заемного капитала.

К схожим выводам пришли Г. Бхабра и Ю. Яо [23]. На основе выборки, состоящей из 62 крупных компаний различных отраслей, обанкротившихся в США в период 1997-2004 гг., авторы оценили косвенные издержки банкротства 2%, 6,2% и 14,9%[1] соответственно за три, за два и за один год, предшествующий дате объявления о банкротстве. С учетом прямых издержек банкротства, общие издержки составили 6,09%, 9,71% и 17,43% соответственно. Сравнивая между собой, результаты данных исследований, можно утверждать, что относительная величина издержек банкротства практически не изменилась.

Обзор результатов исследований прямых и косвенных издержек банкротства представлен в Приложении 1.

Вместе с тем, модели статической теории компромисса охватывают только один период, в то время как реальные компании функционируют в течение множества периодов. Соответственно, тестирование данной теории на основе выборочных данных о деятельности корпораций потребует дополнительных допущений. При этом, наиболее важными аспектами, на которые необходимо обратить внимание, являются: 1) в рамках одного периода не удается учесть нераспределенную прибыль, которая является внутренним источником финансирования и напрямую влияет на структуру капитала; 2) ввиду определенных событий компании могут временно отклоняться от оптимальной структуры капитала и затем постепенно к нему возвращаться.

С целью необходимости включения данных аспектов в компромиссную теорию ряд исследователей стали применять динамический подход к моделированию структуры капитала.

Динамическая компромиссная теория (dynamic trade-off) выбора структуры капитала подразумевает, что структура капитала является следствием постоянно проводимой политики финансирования, а оптимальной структурой капитала можно считать такую структуру, при которой приведенная стоимость налоговых щитов полностью покрывает приведенную стоимость ожидаемых издержек банкротства. Кроме того, учитывая тот факт, что компании могут временно отклоняться от целевой структуры капитала, а затем постепенно двигаться к ней, в силу несовершенства финансовых рынков большинство моделей динамической теории компромисса учитывают трансакционные издержки (издержки приспособления к оптимальной структуре капитала). Наличие трансакционных издержек приводит к тому, что приспособление к целевому уровню долга требует больше времени. Следовательно, в данном случае можно говорить о наличии оптимального диапазона структуры капитала, в пределах которого компания не предпринимает каких-либо активных действий по корректировке структуры капитала поскольку сопряженные с этим трансакционные издержки могут превысить прирост стоимости.

Одной из первых работ, в которой была представлена модель оптимальной структуры капитала, включающая издержки приспособления, стала статья Э. Фишера, Р. Хенкеля и Й. Зенчера [65]. Авторы предполагают, что фактическая структура капитала меняется в определенном диапазоне, а рефинансирование происходит только в случае выхода за границы данного диапазона. Когда компания получает прибыль, уровень долга снижается. Если же достигнут минимальный уровень долга, то прибыль рекапитализируется. В случае ухудшения финансового результата, долг увеличивается, что снова меняет структуру капитала.

При этом динамическая компромиссная теория не только рассматривает порядок определения оптимальной структуры капитала, но и отвечает на вопрос: какие показатели влияют на ее уровень?

Наиболее популярным методом эмпирических исследований структуры капитала является регрессионный анализ, в рамках которого фактический или наблюдаемый уровень задолженности является прокси-переменной для оптимальной структуры капитала.

Э. Фишер, Р. Хенкель и Й. Зенчер [65], исследуя разницу между максимальным и минимальным уровнем финансового рычага на базе выборки 999 компаний за период 1977-1985 гг., выявили характеристики компании с более широким диапазоном изменения структуры капитала: более низкая эффективная ставка налога на прибыль; меньший размер компании; более высокий уровень риска, определяемый волатильностью стоимости активов; и относительно невысокие издержки банкротства.

Подробный обзор эмпирических исследований целевого уровня долговой нагрузки за последние 10 лет приведен в Приложении 2. Проведенный анализ результатов исследований позволяет прийти к выводам о том, что основными детерминантами целевого уровня долга в рамках динамических моделей теории компромисса являются: размер компании; прибыльность деятельности; доля внеоборотных активов в структуре имущества; отношение рыночной стоимости к балансовой стоимости собственного капитала.

В дополнение к этому, исследователи компромиссной динамической теории также анализируют возможные детерминанты скорости приспособления к оптимальной структуре капитала, определяя какие компании приспосабливаются к целевому уровню быстрее и какими факторами определяется эта скорость (таблица 1).

Таблица 1. Детерминанты скорости приспособления к оптимальной структуре капитала и их влияние

Фактор |

Корреляция между фактором и скоростью приспособления |

Авторы |

Перспективы роста компании |

+ |

Х. Луф (2003) [120] |

Размер компании |

+ |

Х. Луф (2003) [120] |

Разница между фактической и оптимальной структурой капитала |

- |

Х. Луф (2003) [120] |

Ликвидность компании |

+ |

С. Баньери, А. Хешмати, К. Вилборг (2004) [15] |

TED спрэд |

- |

Ю. Фама, К. Френч (1989) 59] |

Темпы прироста ВВП |

+ |

Д. Хакбарт, Я. Миао, Э. Мореллек (2006) [81] |

Таким образом, на скорость приспособления влияют как внутренние показатели деятельности компании, так и макроэкономические факторы.

Так, более крупным компаниям с хорошими возможностями роста доступно большее количество финансовых инструментов на более выгодных условиях, что увеличивает скорость приспособления к целевой структуре капитала. Оценка влияния макроэкономических факторов на структуру капитала позволила получить устойчивые результаты более высокой скорости приспособления к целевой структуре капитала в периоды бума. В качестве прокси-переменных макроэкономической ситуации используются темп прироста ВВП, кредитный спрэд, TED спрэд, уровень процентных ставок на рынке капитала.

Ряд более поздних работ акцентирует внимание на значимости не только макроэкономической ситуации, но и институциональной среды, в которой компании приходится работать, а именно уровень развития финансовых рынков, степень защиты интересов инвесторов, информационная открытость. Учитывая разный уровень развития институциональной среды в различных странах, наибольший интерес представляют пока немногочисленные исследования детерминант целевой структуры капитала и скорости приспособления к ней в развивающихся странах и странах с переходной экономикой [36, 104].

М. С. Кокорева, С. М. Юлова [187], основываясь на выборке из 3973 компаний из 35 стран мира (включая Россию) за период 2005-2010 год, провели сравнительный анализ факторов, влияющих на структуру капитала в рамках динамических компромиссных моделей на развитых и развивающих рынках. Результаты проведенного исследования, позволили сделать следующие выводы:

1. Наибольшее влияние на скорость приспособления к целевой структуре капитала в развитых странах имеют внутрифирменные факторы. В то время как в развивающихся странах, в том числе и в России, эти детерминанты играют меньшую роль, при этом наблюдается четкая зависимость от темпов прироста ВВП и переменных временного периода.

2. Оценка влияния институциональных факторов таких как доступ к кредитному рынку, степень раскрываемости информации, уровень защиты прав инвесторов, позволила выявить положительную связь между скоростью приспособления и переменными, характеризующими уровень защиты инвесторов, в том числе и для российских компаний.

Вместе с тем, рассматривая модели динамической структуры капитала, необходимо понимать, что применяемый в большинстве исследований регрессионный анализ агрегированных данных усредняет все существующее разнообразие факторов и методов формирования структуры капитала, и не совсем отражает реальность. Так, например, И. Вэлч [170] обнаружил, что компании не стремятся к оптимальному значению финансового рычага, как предписывает компромиссная теория, а изменяют его вслед за изменением котировок акций.

Попытка приблизить анализ выбора оптимальной структуры капитала к условиям реальной экономики была предпринята Ф. Банселом и У. Митту в 2004 году [14]. Опрос менеджеров 720 компаний из 16 европейских стран и США свидетельствует о том, что первое место среди факторов, определяющих структуру капитала, было отдано финансовой гибкости, при этом налоговые преимущества от использования долгового финансирования заняли третью позицию, а издержки банкротства – седьмую (табл. 2).

Таблица 2. Результаты опроса финансовых менеджеров о факторах, определяющих долговую политику компании[2]

Вопрос: Какие факторы оказывают влияние на выбор уровня долговой нагрузки компании? Шкала ответов от 0 (не важно) до 4 (очень важно) |

||||

Фактор |

Европейские страны |

США |

||

Важно и очень важно, % ответивших |

Среднее значение |

Важно и очень важно, % ответивших |

Среднее значение |

|

Финансовая гибкость |

90,8% |

3,39 |

59,38 |

2,59 |

Кредитный рейтинг компании |

73,17% |

2,78 |

57,1% |

2,46 |

Налоговые преимущества (налоговый щит) |

58,14% |

2,59 |

44,85% |

2,07 |

Волатильность финансового результата и денежных потоков |

50% |

2,33 |

48,08% |

2,32 |

Трансакционные издержки |

33,33% |

1,94 |

33,52% |

1,95 |

Потенциальные издержки банкротства или возможность финансовых затруднений |

30,95% |

1,76 |

21,35% |

1,24 |

Уровень долговой нагрузки в отрасли |

23,26% |

1,84 |

23,4% |

1,49 |

Вопрос: Какие факторы оказывают влияние на долговую политику вашей компании? Шкала ответов от 0 (не важно) до 4 (очень важно) |

||||

Минимизация средневзвешенной стоимости капитала (WACC) |

69,77% |

2,8 |

н.д. |

н.д. |

Привлечение заемных источников финансирования с более низкой процентной ставкой |

44,83% |

2,1 |

46,35% |

2,22 |

Использование заемных источников финансирования в ситуации неоцененности акций рынком |

43,68% |

2,08 |

30,79% |

1,56 |

Использование заемных источников финансирования при недостаточности прибыли |

24,14% |

1,56 |

46,78% |

2,13 |

Долговое финансирование дает лучшее представление о перспективах развития компании чем выпуск акций |

20% |

1,55 |

9,83% |

0,96 |

Предпочтение долговому финансированию в связи с меньшими требованиями к раскрытию информации |

14,12% |

1,02 |

н.д. |

н.д. |

Аналогичное исследование с точки зрения использования методики анкетирования и результатов было проведено Д. Броуненом [33] в 2006 году. По итогам анкетирования высшего руководящего звена 6500 компаний из Великобритании, Франции, Германии и Нидерландов были получены следующие результаты. Почти 2/3 исследуемых компаний имеют определенное целевое значение долга, при этом, как минимум 10% из них фиксируют данное значение, не отходя от него. При этом, преимущества налогового щита как определяющего фактора для формирования структуры капитала, заняли лишь четвертое место по значимости после финансовой гибкости, кредитного рейтинга и волатильности доходов.

Несмотря на то, что мнения менеджеров не всегда могут соответствовать реальному положению дел в компаниях, проведенные исследования позволяют сделать вывод о том, что корпоративная стратегия финансирования в большей степени строится с учетом текущих и ожидаемых рыночных условий, нежели детерминант, определенных в рамках компромиссных теорий.

[1] В процентах от стоимости компании.

[2] Составлено автором на основе Bancel F., Mittoo U. «Cross-country determinants of capital structure choice: a survey of European firms» [14].

| Предыдущая |