Задорожная А.Н.

Теоретические и практические аспекты формирования оптимальной структуры капитала компании.

| Предыдущая |

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ФОРМИРОВАНИЮ СТРУКТУРЫ КАПИТАЛА

1.1. Теорема Модильяни-Миллера

Наиболее актуальной и пока еще нерешенной задачей в области теории и практики корпоративных финансов на протяжении многих лет остается проблема поиска и обоснования оптимальной структуры капитала организации.

Чаще всего под структурой капитала понимают соотношение между собственными и заемными средствами компании. Соответственно оптимальной структурой капитала принято считать такую структуру, которая будет способствовать максимизации стоимости компании.

Вместе с тем, в соответствии с традиционным подходом, основной целью финансовой политики является не максимизация рыночной стоимости компании, а минимизация средневзвешенной стоимости капитала (средневзвешенных затрат на капитал).

Согласно традиционной позиции, средневзвешенная стоимость капитала, а следовательно и доходность собственного капитала зависят от структуры источников финансирования [191, c. 227].

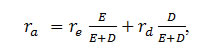

(1)

(1)

где

ra – средневзвешенная стоимость капитала;

re – требуемая доходность собственников (акционеров);

rd – ожидаемая доходность заемных средств;

E – рыночная стоимость собственного капитала;

D – рыночная стоимость заемного капитала.

Если в качестве финансового левериджа обозначить Q = D/E, то уравнение (1) можно преобразовать:

![]() (2)

(2)

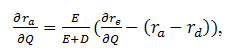

Принимая во внимание гипотезу о наличии зависимости между доходностью собственного капитала (а также средневзвешенной стоимостью капитала) и структурой источников финансирования, дифференцируем уравнение (2) по величине финансового левериджа.

(3)

(3)

Незначительные преобразования уравнения (3) позволяют получить:

(4)

(4)

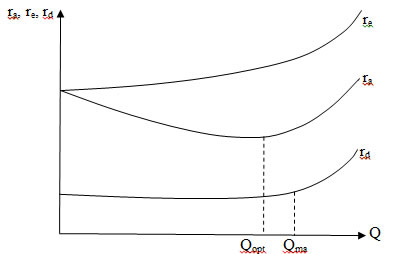

Рассмотрим два интервала изменения функции стоимости капитала (ra) в зависимости от уровня финансового левериджа:

Интервал 1. Финансовый рычаг находится на уровне ниже среднего. Вероятность дефолта близка к нулю. Изменения уровня финансового левериджа в рамках данного интервала не оказывает влияние на стоимость заемных средств (rd).

При , . Следовательно уравнение (4) имеет вид:

(5)

(5)

На данном отрезке функция будет убывающей при условии если, требуемая доходность собственников (re) останется невысокой, а стоимость заемного капитала (rd) существенно ниже стоимости капитала (ra), которая по сути соответствует ожидаемой доходности активов компании. При этом, необходимо отметить, что норма снижения стоимости капитала в зависимости от структуры источников финансирования для компании с относительно невысоким значением финансового рычага будет постепенно падать, поскольку по мере приближения к значению Qmax, требования к доходности со стороны собственников могут повышаться.

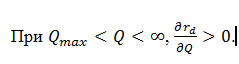

Интервал 2. Высокий уровень финансового рычага повышает вероятность дефолта по обязательствам компании. Соответственно, кредиторы компании могут требовать дополнительной премии за риск, что в свою очередь приведет к повышению стоимости заемного капитала.

Таким образом, в рамках данного интервала помимо повышения требуемой доходности со стороны собственников, фактором, способствующим повышению стоимости капитала, станет и рост стоимости заемного финансирования.

Рисунок 1. Зависимость стоимости капитала от финансового левериджа: традиционный подход

Таким образом, с точки зрения традиционной позиции, оптимальной будет считаться та структура капитала (Qopt), при которой средневзвешенные затраты на капитал будут минимальными, т.е. . Другими словами, когда:

![]() (6)

(6)

Как было сказано выше, под оптимальной структурой капитала понимается то значение финансового левериджа, которое максимизирует рыночную стоимость компании. В рамках же традиционной позиции в качестве целевой функции выступает средневзвешенная стоимость капитала. В связи с этим, необходимо обратить внимание на то, что минимальные средневзвешенные затраты на капитал будут способствовать максимизации стоимости компании при условии, если операционная прибыль не будет зависеть от структуры капитала. Другими словами, традиционный подход к структуре капитала исходил из того, что величина прибыли оставалась заданной, а условия неопределенности вводились в анализ в виде дополнительной премии за риск, увеличивающий ожидаемую доходность владельцев капитала.

Теоретическая оценка влияния структуры капитала именно на рыночную стоимость компании впервые была изложена в 1958 году в ставшей классической работе Ф. Модильяни и М. Миллера «Стоимость капитала, финансы корпораций и теория инвестиций» [134].

Теорема Модильяни-Миллера (теорема ММ) основана на ряде допущений:

- конкурентные рынки;

- отсутствие трансакционных издержек;

- отсутствие налогообложения;

- отсутствие издержек банкротства (денежные потоки не зависят от финансовой политики компании);

- отсутствие агентских издержек;

- участники рынка (физические и юридические лица) могут занимать и предоставлять неограниченные объемы денежных средств под безрисковую ставку;

- информационная симметрия (все участники обладают одинаковой информацией);

- все участники рынка имеют одинаковые ожидания относительно величины операционной прибыли компании.

В основе теоремы ММ лежит предположение о том, что компании в экономике могут быть разделены на классы с «эквивалентной доходностью», так что доходность акции любой компании данного класса пропорциональна (а следовательно, и коррелируется) доходности акции любой другой компании, принадлежащей этому же классу. Таким образом, акции компаний одного класса однородные, а следовательно цена любой акции для заданного класса пропорциональна ожидаемой доходности.

![]() (7)

(7)

где Pj – цена акции j-й компании, принадлежащей к k-у классу;

– коэффициент пропорциональности для k-го класса;

– ожидаемая доходность j-й компании, принадлежащей к k-у классу.

Преобразование формулы (7) позволяет получить: , что является константой для всех j-х компаний в классе k.

Базовая теорема (теорема 1) Модильяни-Миллера доказывает, что «рыночная стоимость фирмы не зависит от структуры ее капитала и определяется нормой капитализации ожидаемого дохода в фирмах ее класса» [193, c. 44].

для любой компании j-х компаний из класса k (8)

для любой компании j-х компаний из класса k (8)

где – рыночная стоимость компании;

– рыночная стоимость акций компании j;

– рыночная стоимость долговых обязательств компании j.

Доказательство теоремы 1 строится на том, что как только нарушается соотношение (8), между соответствующей парой компаний из одного класса арбитражный процесс восстанавливает равновесие. Другими словами, если условия теоремы 1 нарушены, то любой инвестор имеет возможность продать имеющиеся у него ценные бумаги и купить взамен новые, обеспечивающие ему тот же уровень доходности, но за меньшую цену. В конечном счете, в условиях совершенных рынков капитала это приведет к выравниванию рыночной стоимости компаний, относящихся к одному классу.

Теорема 2 касается доходности акций левериджных компаний, а именно: уровень ожидаемой доходности (i) по акциям компании j, относящейся к классу k, является линейной функций долговой нагрузки компании. [193, с. 47]

(9)

(9)

где r - процентная ставка по займам.

Иначе говоря, ожидаемая доходность акций равна сумме ставки капитализации (ρk) акционерного потока капитала компании, принадлежащей k-му классу, и премии за финансовый риск, которая равна разнице (), умноженной на коэффициент долговой нагрузки. Другими словами, ожидаемая доходность акций левериджной (финансово зависимой) компании равна доходности нелевериджной компании того же класса риска и премии за финансовый риск. Следовательно, требуемая доходность акционеров будет расти по мере роста финансового рычага.

Основываясь на теореме 1 и 2, Ф. Модильяни и М. Миллер обосновали по сути независимость финансовой и инвестиционной политики, предложив и доказав так называемую теорему 3: «Если фирма класса k действует в интересах собственных инвесторов, то она должна использовать те, и только те, инвестиционные возможности, уровень доходности которых не ниже величины ρk. Иначе говоря, минимальная величина доходности инвестиций в фирму в любом случае не должна быть меньше ρk, и она абсолютно не зависит от типа используемых фирмой финансовых инструментов» [193, c. 64]. При этом особое внимание, помимо прочих, необходимо обратить на допущение о действии менеджеров компании при принятии инвестиционных решений в интересах акционеров.

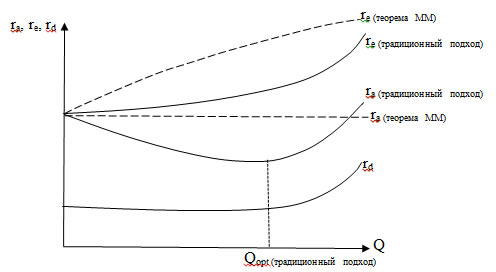

Графически сравнение традиционного подхода и теоремы ММ представлено на рисунке 2.

Рисунок 2. Зависимость стоимости капитала от финансового левериджа: сравнение традиционного подхода и теорем ММ

Позднее в 1963 году базовая теорема ММ была скорректирована путем исключения предположения об отсутствии налогообложения [133]. В связи с тем, что проценты по долговым обязательствам исключаются из налогооблагаемой базы по налогу на прибыль, компания получает так называемый эффект налогового щита. Таким образом, стоимость компании, использующей заемные средства (левериджной компании) оказывается выше стоимости компании, финансируемой за счет собственных средств (нелевериджной компании) на величину налогового щита.

![]() (10)

(10)

где VL – стоимость левериджной компании. При этом, VLºSL+DL;

S – стоимость акционерного капитала;

D – стоимость обязательств компании;

VU – стоимость нелевериджной компании. При этом, VUºSU;

t – ставка налога на прибыль.

Результат теоремы 1 с учетом налога на прибыль корпораций звучит парадоксально: теоретически компания получает возможность бесконечно увеличивать свою стоимость, наращивая долговую нагрузку.

При этом следует отметить, что Ф. Модильяни и М. Миллер осторожно относились к возможности использовать данные выводы на практике. В качестве причин они называли:

- «… займы – лишь один из возможных источников финансирования, причем другой источник, а именно нераспределенная прибыль в определенных случаях может оказаться более дешевым…»;

- «… при большом леверидже весьма неприятным становится давление кредиторов на руководство фирмы, которое вынуждает их придерживаться жестких рамок при планировании займов» [193, c. 138].

В 1977 году была снята еще одна предпосылка в части отсутствия налогообложения в рамках теоремы ММ. Помимо налога на прибыль компании М. Миллер ввел в анализ подоходный налог, уплачиваемый акционерами [132].

(11)

(11)

где VL – стоимость левериджной компании;

VU – стоимость нелевериджной компании;

DL – стоимость обязательств компании;

tС – ставка корпоративного налога на прибыль;

tPS – ставка подоходного налога с доходов акционеров;

tPB – ставка подоходного налога для держателей облигаций.

Опираясь на уравнение (11), можно рассмотреть следующие спецификации предлагаемой модели:

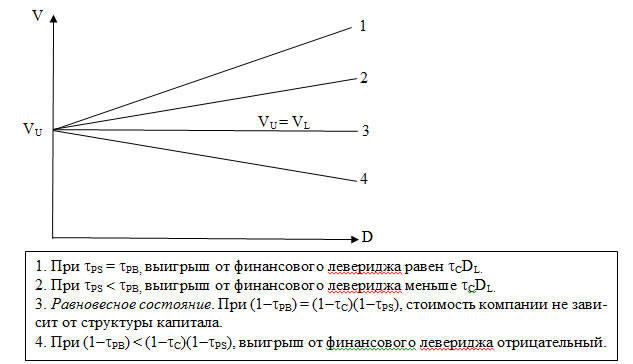

- Все ставки налогов равны нулю, т.е. tС = tPS = tPB = 0. В данном случае стоимость левериджной компании равна стоимости нелевериджной компании. Другими словами, стоимость компании не зависит от структуры источников финансирования, что полностью соответствует базовой теореме ММ 1958 г.

- Если ставка подоходного налога для держателей облигаций совпадает со ставкой, начисляемой на доходы акционеров, т.е. tPS = tPB, то выигрыш от финансового левериджа будет равен tСDL, что соответствует выводам, сделанным Ф. Модильяни и М. Миллером в 1963 году.

- Если ставка подоходного налога на доходы акционеров меньше ставки налога на доход держателей облигаций, т.е. tPS < tPB, то выигрыш от финансового рычага будет меньше, чем tСDL.

- Если налоговые ставки удовлетворяют уравнению: (1-tPB)=(1-tС)(1-tPS), то участники рынка лишены возможности использовать налоговые щиты, а стоимость левериджной компании и компании, использующей только акционерный капитал будут равны. При этом именно это состояние М. Миллер называет равновесным, а любое состояние, компании имеют возможности создавать налоговые щиты за счет использования долговой нагрузки, выводит рынок из ситуации равновесия. «Стремление использовать представившиеся возможности в условиях, когда существует прогрессивное налогообложение, влечет за собой изменение доходности акций и облигаций, а следовательно, имущественного положения их владельцев. Затем равновесие восстанавливается, что служит стимулом к обратному движению в сторону наращивания долговых обязательств…» [193, с. 152].

Графически модель Миллера и некоторые ее спецификации представлены на рисунке 3.

Рисунок 3. Влияние налогов на стоимость компании в модели М. Миллера

Итоговый вывод в модели М. Миллера можно сформулировать следующим образом: «существует некоторый равновесный уровень общего (суммарного) корпоративного долга и как следствие – равновесная величина отношения заемный капитал/акционерный капитал для корпоративного сектора в целом. Однако не может существовать никакого оптимального соотношения заемный капитал/акционерный капитал для отдельной фирмы» [193, c. 155]. Другими словами, несмотря на введение в анализ корпоративного и подоходных налогов, мы возвращаемся к первоначальной формулировке базовой теоремы ММ о том, что стоимость компании не зависима от структуры капитала.

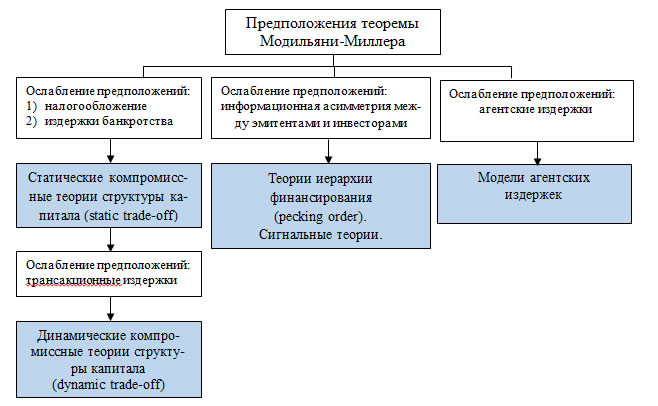

Не умаляя значительного вклада теорем Модильяни-Миллера в теорию финансового менеджмента, следует отметить, что они не дают полных ответов на вопросы об управлении финансовой структурой в реальных компаниях. Отчасти это связано со строгими допущениями и предпосылками теоремы Модильяни-Миллера. В рамках данной работы выделим два из них:

- Информационная эффективность финансовых рынков. Другими словами, участники имеют одинаковый доступ ко всей существующей информации. Однако реальные финансовые рынки это рынки с достаточным уровнем информационной асимметрии.

- Отсутствие агентских издержек. В большинстве корпораций присутствуют агентские конфликты не только между менеджерами и акционерами, но и между акционерами и кредиторами компании. В 1972 г. Фама и Миллер доказали, что в случае эмиссии компанией долговых ценных бумаг, при определенных обстоятельствах, особенно когда компания испытывает финансовые затруднения, менеджеры имеют возможности и могут быть заинтересованы в том, чтобы увеличить благосостояние акционеров компании за счет кредиторов [62]. Наиболее распространенными механизмами такого перераспределения стоимости могут стать: ликвидация активов компании и распределение полученных доходов между акционерами в форме дивидендных выплат, выкупа акций по более высокой цене, кредитов связанным сторонам; уменьшение требований (выпуск приоритетных долговых обязательств); осуществление более рискованной инвестиционной политики (overinvestment processes); недостаток инвестиций (underinvestment problem).

Таким образом, если принять во внимание, что предположения теоремы Модильяни-Миллера не соответствуют ситуации на реальных финансовых рынках, то возможно для отдельной компании в каждый момент времени будет существовать какая-то оптимальная структура капитала, при которой будет достигнута максимальная стоимость данной компании. Соответственно, для использования модели оптимальной структуры капитала в управлении компанией необходимо ослабить существующие предпосылки теоремы Модильяни-Миллера, что и было впоследствии сделано (Рис. 4).

Рисунок 4. Отношение альтернативных теорий структуры капитала

Рассмотрим наиболее влиятельные на сегодняшний день теории оптимальной структуры капитала: компромиссные теории (trade-off); теории иерархии финансирования / иерархические теории структуры капитала (pecking order); сигнальные модели; модели агентских издержек; современный поведенческий подход.

| Предыдущая |