Л.В. Шаронина, А.Н. Проклин, Л.Н. Дейнека

А.В. Зимовец, Т.М. Катаева, М.Ю. Ланкина, К.В. Дрокина

Практикум по экономике

| Предыдущая |

Тема 9. РЫНОК ДЕНЕГ. БАНКОВСКАЯ СИСТЕМА РФ

Цель: формирование у студентов целостного представления о денежном рынке, банковской системе России и кредитно-денежной политики государства для оценки их состояния и эффективности функционирования.

Изучив данную тему, студенты должны:

- знать: функциональное назначение рынка денег; особенности спроса и предложения на денежном рынке; различные подходы к анализу рынка денег в экономической теории; сущность, виды и инструменты кредитно-денежной политики;

- уметь: рассчитывать банковский и денежный мультипликаторы; определять эффективность кредитно-денежной политики и последствия применения ЦБ РФ инструментов кредитно-денежного регулирования;

- приобрести навыки: анализа состояния денежного рынка и его влияния на макроэкономическую ситуацию в стране; оценки мероприятий, проводимых в рамках жесткой и гибкой монетарной политики.

План занятия

1. Сущность и функции денег.

2. Спрос и предложение денег. Равновесие на денежном рынке.

3. Банки и их роль в экономике РФ.

4. Понятие, цели и инструменты кредитно-денежной политики.

ОСНОВНЫЕ ПОНЯТИЯ И ФОРМУЛЫ

9.1. Сущность и функции денег

Деньги представляют собой финансовый актив, который служит для совершения сделок и является платежным средством обращения. Характерной чертой данной макроэкономической категории является высокая ликвидность – способность практически мгновенно и без потерь в стоимости обмениваться на любые другие виды активов.

Сущность денег наиболее полно раскрывается в их функциях.

1. Единица счета или мера (средство) стоимости: деньги являются измерителем ценности (стоимости) всех товаров и услуг.

2. Средство обращения: деньги являются посредниками в обмене товаров и в совершении сделок и позволяют избежать дополнительных издержек обращения, присущих бартеру. При этом движение товаров и денег происходит одновременно.

3. Мера отложенных платежей или средство платежа: функция денег, которая проявляется в использовании их при оплате отложенных платежей (уплате налогов, выплате долгов, получении доходов и пр.).

4. Средство сохранности (запаса) ценности или средство накопления: способность денег сохранять стоимость проданного сегодня для будущей покупки, которая во многом определяется уровнем инфляции. В неинфляционной экономике покупательная способность денег сохраняется и не меняется во времени, при наличии инфляции наблюдается обратный процесс. Накапливать обесценивающиеся деньги становится бессмысленно.

Наиболее важной является функция денег как средство обращения, которая отличает денежные финансовые активы от неденежных. При этом все функции денег взаимосвязаны и взаимообусловлены.

9.2. Спрос и предложение денег. Равновесие на денежном рынке

Спрос на деньги определяется двумя основными функциями денег: функции средства обращения и функции запаса ценности.

Первая функция обусловливает транзакционный спрос на деньги (MT), который определяется как спрос на деньги для совершения сделок – покупки товаров и услуг.

В классической количественной теории деньг этот вид спроса был единственным и выводился из уравнения обмена американского экономиста И. Фишера, которое имеет следующий вид:

, (1)

где М – количество денег в обращении (денежная масса в стране); V – скорость обращения денег, которая определяется количеством обращений номинальной денежной массы в год; P – уровень цен (индекс цен); Q – объем выпуска в стране (в реальном выражении).

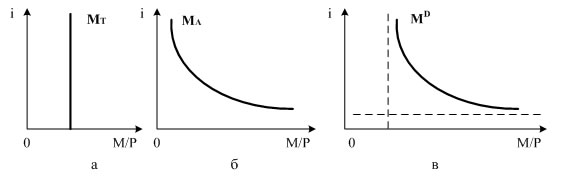

Согласно данной теории трансакционный спрос на деньги зависит только от уровня дохода и не зависит от ставки процента (рис. 9.1, а).

Дж. М. Кейнс в своей научном труде 1936 г. выделил помимо транзакционного предусмотрительный спрос на деньги, который определяется мотивом предосторожности и объясняется возможностью совершения людьми кроме запланированных покупок незапланированные, а также спекулятивный спрос на деньги, обусловленный функцией денег как запаса ценности.

Спрос на деньги как средство накопления (MA) отрицательно зависит от ставки процента, выступающей альтернативными издержками хранения наличных денег (рис. 9.1, б).

Общий спрос на деньги (МD) определяется суммой транзакционного и спекулятивного спроса на деньги (), зависит от номинальной ставки процента и объема ВВПном (рис. 9.1, в).

Рис. 9.1. Основные виды спросов на деньги:

а – транзакционный; б – спекулятивный; в – общий.

Предложением денег называется наличие всех денег в экономике, т.е. это денежная масса (М), для характеристики и измерения которой применяются различные обобщающие показатели – денежные агрегаты, отличающиеся степенью ликвидности и уровнем доходности.

Предложение денег (МS) контролирует Центральный банк (ЦБ), поэтому можно изобразить кривую предложения денег как вертикальную, т.е. не зависящую от ставки процента. Предложение денег определяется экономическим поведением:

- ЦБ, который обеспечивает и контролирует наличные деньги (С);

- коммерческих банков (КБ), которые хранят средства на своих счетах (D);

- населения (домохозяйств) и предприятий, принимающих решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах (депозитами).

Таким образом, предложение денег в общем виде может быть определено, как MS = C+D. Процесс увеличения денежной массы в результате деятельности коммерческих банков получил название кредитной (или банковской) мультипликации.

Коэффициент, характеризующий зависимость между увеличением денежного предложения и величиной банковского вклада, получил название банковского мультипликатора (m), который рассчитывается по формуле:

, (2)

где rr – норма обязательного резервирования (коэффициент, показывающий, какую долю своих депозитов коммерческие банки должны хранить в виде в виде беспроцентных вкладов в ЦБ).

Дополнительное предложение денег, которое возникает в результате появления нового депозита, равно

, (3)

где D – первоначальный вклад.

На денежном рынке наряду с банковским действует денежный мультипликатор, учитывающий зависимость предложения денег от трех переменных:

• денежной базы (МВ) – наличности (С) вне банковской системы, а также резервов (R) коммерческих банков, хранящихся в центральном банке: MB = C+ R;

• нормы резервирования депозитов rr = R/D;

• коэффициента депонирования денег cr = C/D, отражающего предпочтения населения в распределении денежной массы между наличными деньгами и депозитами.

Денежный мультипликатор, или коэффициент самовозрастания денег, рассчитывается как отношение предложения денег к денежной базе

(4)

Таким образом, прирост денежной базы на одну единицу вызывает прирост предложения денег на m денежных единиц: МS = MB×m. Равновесие на денежном рынке устанавливается, когда спрос на деньги полностью удовлетворяется их предложением: МD = МS, что происходит автоматически за счет изменения ставки процента.

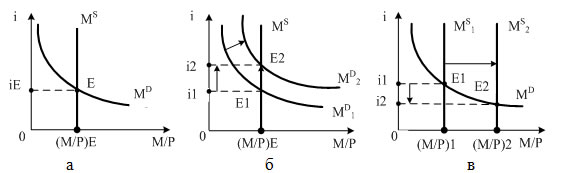

В случае если предложение денег контролируется ЦБ и фиксировано на некотором уровне, равновесие на рынке денег может быть представлено в виде (рис. 9.2, а):

Рис. 9.2. Равновесие на денежном рынке

Рост уровня доходов населения ведет к повышению спроса на деньги (смещению кривой вправо – вверх), что влечет за собой увеличение равновесной процентной ставки с i1 до i2 (рис. 9.2, б). Увеличение предложения денег (сдвиг линии предложения вправо), вызванное, например, дополнительной эмиссией ЦБ РФ денежных средств, влечет за собой снижение равновесной ставки процента (рис. 9.2, в).

9.3. Банки и их роль в экономике РФ

Банки являются основным финансовым посредником в экономике, благодаря которому происходит «создание» и оборот денежных средств на рынке.

Современная банковская система двухуровневая: первый уровень – это Центральный банк, второй – это система коммерческих банков.

Центральный банк РФ выполняет следующие функции, являясь:

- эмиссионным центром страны (обладает монопольным правом выпуска банкнот, что обеспечивает ему постоянную ликвидность);

- банкиром правительства (обслуживает финансовые операции правительства, осуществляет посредничество в платежах казначейства и кредитование государства);

- банком банков (хранит обязательные резервы коммерческих банков, выступает кредитором последней инстанции для испытывающих затруднения КБ, предоставляя им кредитную поддержку путем эмиссии денег или продажи ценных бумаг);

- межбанковским расчетным центром;

- хранителем золотовалютных резервов страны.

Центральный банк РФ определяет и осуществляет кредитно–денежную (монетарную) политику.

Второй уровень банковской системы составляют коммерческие банки, которые являются частными организациями, имеющими законное право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли.

Коммерческие банки выполняют два основных вида операций: пассивные (по привлечению депозитов) и активные (по выдаче кредитов), а также расчетно–кассовые, доверительные (трастовые), межбанковские операции, операции с ценными бумагами, операции с иностранной валютой и др.

В современных условиях банки функционируют в системе частичного резервирования, которая определяет необходимость хранения определенной части банковских депозитов в виде обязательных резервов в ЦБ, остальная сумма может быть использована для предоставления кредитов и представляет собой избыточные резервы (или ссудный капитал).

, (5)

где Rоб – величина обязательных резервов, D – величина депозитов, rr – норма резервных требований, величина которой зависит от вида депозита, в системе частичного резервирования rrÎ(0,1), в системе полного резервирования rr = 1.

, (6)

где К – ссудный капитал или кредитные возможности банка,

Rизб – избыточные (сверх обязательных) резервы.

Равенство определяет полное использование банком своих кредитных возможностей, что на практике может не происходить. Фактические резервы КБ равны .

9.4. Понятие, цели и инструменты кредитно-денежной политики

Монетарная (кредитно-денежная) политика представляет собой один из видов стабилизационной политики, определяемой и осуществляемой ЦБ РФ, цель которой заключается в стабилизации производства, уровня цен и обеспечении полной занятости ресурсов.

Различают стимулирующую монетарную политику, которая проводится в период экономического спада и направлена на увеличение предложения денег на рынке, а также сдерживающую, проводимую в период подъема и направленную на ограничение денежного предложения.

К инструментам монетарной политики относятся:

1) изменение нормы обязательных резервов: повышение rr ведет к снижению ссудного капитала КБ, что через мультипликативный эффект ведет к сокращению денежной массы и наоборот;

2) изменение процентной ставки рефинансирования (учетной ставки процента): если учетная ставка повышается, то объем заимствований у ЦБ сокращается, уменьшаются и операции КБ по предоставлению ссуд, повышается ставка процента по ссудам КБ, что приводит к уменьшению предложения денег в экономике и наоборот;

3) операции на открытом рынке: продажа ЦБ государственных обязательств ведет к сокращению денежной массы в стране, скупка облигации ЦБ – к увеличению денежной массы.

С помощью названных инструментов ЦБ реализует цели денежно–кредитной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

| Предыдущая |