А.В. Зимовец

Мезоинновационные риски как фактор развития региона

Монография. Таганрог: Издательство Ступина А.Н., 2009.

| Предыдущая |

2. Разработка комплексного механизма принятия решений в политике управления рисками мезорегиона

2.1 Инструментарно-методическая основа комплексного подхода к финансово-экономической оценке рисков

Основу управления рисками при формировании политики инновационного развития региона составляет набор средств и инструментов, способствующий выявлению, распределению и разрешению рисков. Создание системы управления рисками особенно важно для промышленных предприятий мезорегиона, так как именно эта группа субъектов хозяйствования в большей степени подвержена многоплановым угрозам и вероятность наступления различных событий подстерегает предприятия во всех сферах и направлениях их деятельности. Понимание риск-менеджмента заключается в том, чтобы избежать рисков, удержать их, передать в случае необходимости, и по возможности минимизировать степень наступления событий[67], предопределяющих потери. Количественная характеристика различных видов рисков осуществляется посредством их финансовой и экономической оценки, следовательно, представленная оценка позволит выявить предполагаемый объем реальных количественных потерь, который при наступлении означенных событий. Под желанием «избежать, контролировать и регулировать систему проявления рисков», в политике управления ими, необходимо понимать комплекс мероприятий по простому уклонению от вероятностных потерь, сопровождающих процесс жизнедеятельности любого хозяйствующего субъекта.

В политике управления рисками используются приемы и методы, дающие субъекту хозяйствования возможности, обеспечивающие снижение степени принятых рисков, наиболее распространенными считаются[68]:

- диверсификация, представляющая собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов, этот метод управления рисками позволяет избежать части рисков при распределении капитала между разнообразными видами деятельности;

- приобретение и использование дополнительной и достоверной информации о выборе методов и приемов управления рисками и результатах их применения и использования;

- лимитирование, как метод определения лимитов, т.е. предельных сумм расходов, продаж, кредитов и т.п., то есть прием снижения степени риска, применяемый, например, банками при выдаче ссуд, или при заключении договора на овердрафт и т.п., для хозяйствующих субъектов этот метод применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.;

- самострахование, это прием, который означает, что предприятие предпочитает подстраховаться самостоятельно, чем покупать страховку, экономя на затратах средств на страхование; самострахование представляет собой децентрализованную форму создания натуральных и денежных страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску; самострахование логично, когда стоимость страхуемого имущества относительно невелика по сравнению с имущественными и финансовыми параметрами всего бизнеса, например, крупной корпорации нецелесообразно через страховую компанию страховать от пожара свое оборудование, которое установлено в небольшом арендованном ею помещении; самострахование, также имеет смысл, когда вероятность убытков чрезвычайно мала, когда фирма владеет большим количеством однотипного имущества, так, транснациональные нефтяные компании, владеющие несколькими сотнями танкеров, практикуют применение этого метода, расчет очень простой и логичный: потеря одного танкера в год, что маловероятно, обойдется компании дешевле, чем плата страховых взносов за все танкеры;

- страхование, сущность этого метода выражается в том, что предприятие готово отказаться от части доходов, чтобы избежать рисков, т.е. предприятие, путем активизации своей экономической функции готово передать свои риски и тем самым снизить их риски до нуля.

Система управления инновационными рисками, предполагает использование в комплексе риск-менеджмента, различных способов уменьшения негативных последствий от различных видов рисков, и в особенности необходимо остановиться на способах минимизации рисков несвязанных со страхованием. То есть тех рисков, с которыми может столкнуться хозяйствующий субъект, и управление которыми предприятие оставляет за собой, эти виды рисков и способы снижения негативных последствий представлены в таблице 3. При формировании политики управления рисками для большинства хозяйствующих субъектов мезорегиона рациональным, и в большинстве случаев оправданным является применение системы перераспределения рисков страховщикам.

Таблица 3

Различные виды риска, не связанные со страхованием[69].

|

Вид риска |

Способ уменьшения негативных последствий |

|

Коммерческий риск |

Правильное определение допустимого уровня соотношения финансовых коэффициентов. Правильный выбор способов повышения прогнозируемой рентабельности инвестиций в данный проект |

|

Риск неоптимального распределения ресурсов |

Четкое и правильное определение приоритетов при распределении ресурсов в зависимости от их наличия. Правильные и четкие маркетинговые исследования для определения точного количества производимых продуктов. Использование матричной методики |

|

Экономические колебания и изменения вкуса клиентов |

Эффективное прогнозирование и планирование |

|

Действия конкурентов |

Активная деятельность по изучению и предвидению возможных действий конкурентов и их учет в маркетинговой и производственной деятельности |

|

Недовольство работников, что может привести к их уходу или забастовкам |

Хорошо продуманные социально-экономические программы для служащих, учет их требований и просьб, проблемы мотиваций, создание благоприятной психологической обстановки и т. д. |

|

Финансовый риск, связанный с пассивностью капиталов, с одновременным размещением больших средств в одном проекте и т. д. |

Правильное управление финансами, своевременное размещение пассивных средств в приносящие прибыли проекты или предоставление выгодных кредитов. Передача части риска другом фирмам путем их подключения к участию в финансировании дорогостоящих и рискованных проектов, использование венчурного капитала |

|

Ошибки менеджеров |

Более тщательная система контроля и проверки, оправданного дублирования, особенно в ответственных узловых звеньях бизнеса, когда ошибка менеджера может очень дорого стоить. В этой связи полезно моделирование возможных финансовых последствий ошибок при выполнении наиболее дорогостоящих проектов |

|

Изменения цен, спроса, уровня прибыли |

Более тщательное прогнозирование. Хеджирование и другие способы смягчения последствий риска |

|

Риск неправильно выбранного проекта |

Тщательная проверка всех аргументов «за» и «против». Использование компьютерного моделирования для более точного просчета вариантов в случае особой сложности проектов |

|

Непредвиденные политические события, имеющие тяжелые последствия для данного бизнеса |

Это не всегда можно предвидеть и невозможно застраховать. Но это необходимо учитывать как форс-мажорное обстоятельство, то есть иметь какие-10 жизненные и психологические схемы |

|

Непредвиденные экономические потрясения и стихийные бедствия, экологические катастрофы |

Это должно быть учтено как форс-мажорное обстоятельство |

|

Национальные и межнациональные волнения |

Это можно учесть и предвидеть. Избежать тяжелых последствий можно с помощью правильной работы по связям с общественностью с учетом национально-психологических условий в данной местности |

|

Непредвиденные правительственные постановления (об изменениях в законах, ценах, налогах и т. д.) |

В России это имеет особенно важно. Поэтому необходимо тщательно изучать подзаконные акты по основным законам, а также внимательно следить за ситуацией. Абсолютно непредвиденных постановлений не бывает. Они готовятся заранее после обработки общественного мнения. |

|

Риск уничтожения имущества, стоимость которого невелика по сравнению с финансовыми параметрами всей фирмы |

Самострахование с помощью внутренних мер |

|

Риск уничтожения большого количества однотипного имущества |

Самострахование |

Функцию управления рисками, возможно, выделить отдельные категории рисков, которые могут подлежать страхованию в целях минимизации негативного результата, примерный перечень этих рисков представлен в таблице 4.

Таблица 4

Категории риска, которые возможно страховать в страховых компаниях[70]

|

Вид риска |

Способ уменьшения негативных последствий |

|

Пожар и другое стихийные бедствия |

Страхование сумм вероятных убытков |

|

Автомобильные аварии |

Страхование автомобиля |

|

Риск уничтожения или порчи груза при транспортировке |

Страхование стоимости груза (морская, авиационная и другое виды транспортной страховки) |

|

Риск от небрежности работников фирмы |

Страхование стоимости возможных убытков от небрежности работников |

|

Риск приостановки деловой активности фирмы (разные причины) |

Страхование суммы возможных потерь за весь период остановки бизнеса |

|

Риск от возможной смерти или заболевания руководителя, ведущего работника фирмы, от интеллектуальной или другой квалифицированной деятельности которых зависит успех фирмы |

Страхование на сумму возможных убытков. Это важно в наиболее ответственный период осуществления проекта. |

|

Риск в связи с возможным заболеванием, смертью или несчастным случаем с работником |

Страхование в страховых компаниях |

Выбор конкретных методов управления и средств, способствующих разрешению рисков промышленных предприятий необходимо исходить из следующих принципов:

- потенциальный убыток от осуществления рисковой операции не должен превышать величину собственного капитала;

- потенциальная прибыль должна быть по возможности больше, чем затраты на осуществление венчурного проекта;

- следует проводить предварительный анализ возможных последствий риска.

Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемого данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг, возможно, определить, не приведет ли данный риск к банкротству предприятия.

Выбор оптимальной политики в системе риск-менеджмента, направленной на снижение риска, решается в рамках микроэкономической теории. Соответствующий результат гласит: оптимальная политика управления риском должна быть такой, чтобы предельные затраты на реализацию этой политики соответствовали предельной полезности, доставляемой ее применением[71]. Однако, ввиду значительных информационных требований этот принцип трудно реализуем на практике. Фактически применяются более простые критерии, например, критерий минимума затрат на мероприятия по снижению риска до приемлемого уровня. В конкретных случаях выбор средств снижения риска зависит от возможностей его предсказания. Так, известные, часто встречающиеся риски могут быть снижены с помощью специально разрабатываемых превентивных мер. Например, риск потери части активов предприятия вследствие хищений может быть снижен за счет установления сигнализации на складах, улучшения действующей системы учета и контроля за хранением и использованием материальных ценностей.

Развитие теоретических и прикладных основ в формировании политики управления риском в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков[72].

Среди многообразия причин неэффективного управления рисками, возможно, отметить отсутствие ясных и четких методологических основ развития и преобразования этого процесса. Анализ приводимых в научной экономической литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками[73]:

- решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности хозяйствующего субъекта;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- управление рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

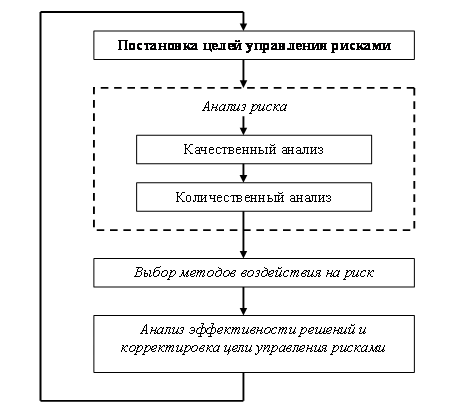

Комплексность в формировании политики управления рисками предполагает не только объемный охват всех вероятностных угроз влияющих на деятельность предприятия, как в пространстве, так и во времени предполагает применение различных методов, поэтому весь процесс управления рисками можно отобразить как совокупный комплекс методик (рисунке 6), отражающих количественное и качественное состояние промышленного предприятия и всех угроз сопровождающих его внешнее и внутреннее развитие.

Процесс постановки целей управления рисками характеризуется последовательными этапами и использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития. На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

Рисунок 6 - Процесс управления рисками

На третьем этапе производится сопоставление эффективности различных методов воздействия на риски: вероятности отклонения риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора. На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Каждый этап в реализации политики управления рисками характеризуется особыми, присущими только ему методами реализации, диверсификации и рассредоточения рисков. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Определяющим этапом в реализации процесса управления рисками, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска. Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть определение потенциальных зон риска, выявление рисков, сопутствующих деятельности предприятия и прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Инструментарно-методическую базу качественного анализа видов рисков и потенциальных угроз составили методы, базирующиеся на анализе имеющейся информации, методы сбора новой информации, методы моделирования деятельности организации и эвристические методы качественного анализа. Обобщенные результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, на этапе осуществления которого риски вычисляются числовыми значениями в вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды. Рассматривая всю совокупность методов количественного анализа рисков, необходимо отметить, что применение того или иного конкретного метода зависит от множества факторов, например, для каждого типа анализируемого риска существуют свои методы анализа и конкретные особенности их реализации. Например, при анализе технико-производственных рисков, связанных с отказом оборудования наибольшее распространение получили методы построения деревьев.

При комплексном анализе рисков существенную роль играет объем и качество исходных данных. Так, если имеется значительная база данных по динамике РОФ, возможно применение методов имитационного моделирования и нейронных сетей. В противном случае вероятнее всего применение экспертных методов или методов нечеткой логики. Осуществляя анализ рисков, принципиально важно учитывать динамику показателей, влияющих на уровень риска. В случае анализа рисков возникающих в деятельности предприятий действующих на разных сегментах рынка и находящих в состоянии шока или близки к банкротству, ряд методов попросту неприменим. Выбирая и реализуя методы анализа факторов определяющих риск, следует принимать во внимание не только глубину расчетных данных, но и горизонт прогнозирования показателей, влияющих на уровень риска. Большое значение имеет срочность и технические возможности проведения анализа. Если в распоряжении аналитика имеется солидный вычислительный потенциал и запас времени, возможно, обучение нейронных сетей, моделирование по методу Монте-Карло и т.д.

Эффективность применения методов анализа риска повышается при формализации риска с целью математического моделирования его воздействия на результаты деятельности предприятия. В настоящее время не только экономические системы, но и промышленные комплексы достигли такой сложности, что зачастую расчет их устойчивости невозможен без элементов теории вероятностей. Следует учитывать требования государственных контролирующих органов к формированию отчетности о рисках. В том случае, если на нормативном уровне требуется использование методов имитационного моделирования, их применение обязательно.

Все вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками. Современные условия хозяйствования, характеризующиеся политической экономической и социальной нестабильностью существующие на конкретном предприятии система управления должна включать механизм управления рисками[74]. Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой службы является минимизация потерь посредством мониторинга деятельности предприятия, анализа всего комплекса РОФ, выработки рекомендаций по снижению рисков и контроля за их выполнением. При этом важно определить место службы в организационной структуре предприятия, определить права и обязанности ее персонала и проинформировать работников предприятия о функциях службы и характере ее деятельности. Источниками информации, предназначенной для анализа значительного количества рисков являются:

- бухгалтерская отчетность предприятия. Данные документы (баланс, отчет о прибыли и убытках, о движении денежных средств и т. д.) в сжатой форме содержат всю официальную информацию о предприятии — состояние основных фондов, уровень запасов материалов и готовой продукции, величину дебиторской и кредиторской задолженностей, финансовые результаты деятельности предприятия и пр. Анализ бухгалтерской отчетности предприятия позволит выявить значительную долю деловых, кредитных, организационных рисков;

- организационная структура и штатное расписание предприятия.

В формировании политики управления рисками анализ и оценка обрабатываемой информации позволяет:

- выявлять организационные риски;

- карты технологических потоков (технико-производственные риски);

- договоры и контракты (деловые и юридические риски);

- себестоимость производства продукции, ее анализ позволяет выявить подавляющее большинство РОФ и определить денежное выражение потерь из-за возникновения рисковых ситуации;

- финансово-производственные планы предприятия, полнота их выполнения дает возможность комплексно оценить устойчивость предприятия ко всей совокупности рисков.

Социально-экономическая нестабильность (СЭН), в условиях которой действуют предприятия, вносит свои коррективы, как в деятельность субъектов хозяйствования; так и в механизм управления рисками предприятий. При этом проследить ее влияние в полном объеме практически невозможно, но определить аспекты ее воздействия на отдельные риски вполне реально.

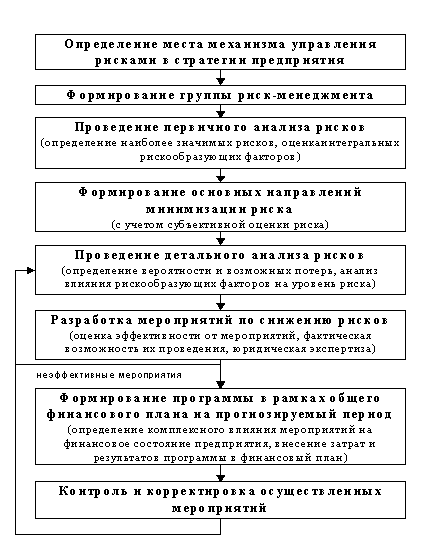

Инструментарно-методическая основа комплексного подхода к финансово-экономической оценке рисков конкретного промышленного предприятия базируется на системном подходе и по завершении этапа сбора информации, предназначенной для анализа рисков, служба риск-менеджмента получит возможность реально оценить динамику показателей деятельности предприятия с учетом воздействий внешних и внутренних социально-экономических и политических факторов, что позволит всесторонне и профессионально спрогнозировать будущее состояние рыночной конъюнктуры и реально оценить возможные риски. Деятельность службы риск-менеджмента, логически завершая процесс анализа вероятных рисков, трансформируется в формирование программы мероприятий по управлению рисками, при разработке, которой должны учитываться размер возможного ущерба и вероятность его наступления, также существующие механизмы снижения риска, предлагаемые государством и их производственно-экономическая эффективность предлагаемых службой мероприятий по снижению рисков. Разработка комплекса мероприятий при формировании политики управления рисками предусматривает практическую возможность реализации мероприятий в рамках выделенного лимита средств, соответствие мероприятий программы существующим нормативным актам, целям долгосрочного и краткосрочного планирования развития предприятия и основным направлениям его финансовой политики и субъективное отношение к риску разработчиков программы и руководства предприятия. Алгоритм функционирования указанного механизма представлен на рисунке 7.

При разработке программы мероприятий по управлению рисками специалистам службы риск-менеджмента следует ориентироваться на максимальную унификацию формируемых оценок уровня риска, что выражается в формировании универсальных параметров, характеризующих объем возможного ущерба. В качестве таких параметров логично использовать воздействия рисков на финансовые потоки и финансовое состояние предприятия. Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования лиц ответственных за выполнение данной программы. Программа обязательно должна быть утверждена руководством предприятия и учтена при финансово-производственном планировании.

Рисунок 7 - Алгоритм функционирования механизма управления рисками

В процессе реализации программы специалисты службы риск-менеджмента должны осуществлять анализ эффективности принятых решений и по мере необходимости обеспечивать корректировку целей и средств минимизации рисков. При этом рекомендуется аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Такой подход позволит провести разработку последующих программ мероприятий по снижению рисков на более качественном уровне с использованием новых полученных знаний о риске.

Все вышеизложенное позволяет сделать вывод о том, что инструментарно-методическая основа комплексного подхода к финансово-экономической оценке рисков промышленного предприятия и механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия.

[67] Ван Хорн Дж.К. Основы управления финансами. – М.: Финансы и статистика, 1996

[68] Кадинская О.А. Управление финансовыми рисками. М. Инфра-М - 2000. – С. 295

[69] Построено автором по материалам исследований Недосекин А.О., Максимов. О. Б. Простейшая комплексная оценка финансового состояния предприятия на основе нечетко-множественного подхода.// Хеджинг без риска. Публикации. – 2003. http://www.hedging.ru/publications

[70] Построено автором с учетом материалов:

Недосекин А.О., Максимов. О. Б. Простейшая комплексная оценка финансового состояния предприятия на основе нечетко-множественного подхода.// Хеджинг без риска. Публикации. – 2003. http://www.hedging.ru/publications

[71] Найт Ф.Х. «Риск, неопределенность и прибыль» перевод с англ. М.: Дело 2003г.

[72] Романов В. С., Бутуханов А. В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском. — 2001 г. № 3, с.10—12

[73] Составлено автором с использованием материалов интернет-сайта www.franklin-grant.ru

[74] Романов В. С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. — 2000г. — № 12, с. 41—43

| Предыдущая |