Д.В. Арутюнова

Практикум по финансовому менеджменту

Таганрог: Изд-во ТТИ ЮФУ, 2009. – 65 с.

| Предыдущая |

Тема 7. Производственный и финансовый леверидж

7.1. Теоретическое введение

Процесс управления активами, направленный на возрастание прибыли, характеризуется категорией левериджа. Под левериджем понимается фактор, небольшое изменение которого может привести к существенному изменению результативных показателей. В практике финансового анализа рассматривают три вида левериджа.

Производственный леверидж – это потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска. Уровень производственного левериджа (Упл) принято измерять следующим показателем:

![]() , (7.1)

, (7.1)

где TGI – темп изменения валового дохода (в процентах);

TQ – темп изменения объема реализации (в процентах).

Использование метода расчета точки безубыточности (4.3), (4.4) позволяет преобразовать формулу (5.1):

(7.2)

(7.2)

где c – удельный маржинальный доход;

Q – объем реализации в натуральном выражении;

GI – валовой доход.

Для предприятия с высоким уровнем производственного левериджа незначительное изменение объема производства может привести к существенному изменению валового дохода. Высокое значение показателя характерно для предприятий с относительно высоким уровнем технической оснащенности: чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше уровень производственного левериджа, что соизмеримо с высоким производственным риском.

Финансовый леверидж – это потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов. Уровень финансового левериджа (Уфл) характеризует относительное изменение чистой прибыли при изменении валового дохода

![]() ,

(7.3)

,

(7.3)

где TNI – темп изменения чистой прибыли (в процентах).

Используя метод определения точки безубыточности (6.3), (6.4), формулу можно преобразовать

![]() ,

(7.4)

,

(7.4)

где In – проценты по ссудам и займам;

T – усредненная ставка налога.

Коэффициент Уфл показывает, во сколько раз валовой доход превосходит налогооблагаемую прибыль. Нижней границей коэффициента является единица. Чем больше относительный объем привлеченных заемных средств, тем больше выплаченная по ним сумма процентов, тем выше уровень финансового левериджа, что является индикатором высоко финансового риска.

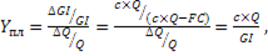

Производственный и финансовый леверидж обобщаются категорией производственно-финансового левериджа (Ул), уровень которого, как следует из формул (7.1) – (7.4), может быть оценен следующим показателем:

![]() . (7.5)

. (7.5)

Производственно-финансовый леверидж характеризует взаимосвязь трех показателей: выручки, расходов производственного и финансового характера, а также чистой прибыли.

7.2. Методические рекомендации

Задача 1. Проанализировать уровень производственного левериджа при увеличении объема производства с 70 ед. до 77 ед, если цена продукции – 3 тыс. руб., переменные издержки на единицу продукции – 1,4 тыс. руб., постоянные расходы – 81 тыс. руб.

Решение.

1. Рассчитаем сумму валового дохода (тыс. руб.) при объеме производства 70 ед., воспользовавшись формулой (6.3):

![]()

2. Рассчитаем сумму валового дохода (тыс. руб.) при объеме производства 120 единиц:

![]()

3. Уровень производственного левериджа:

![]()

При увеличении объема производства на 10 %, валовый доход возрастет на 36 %.

Задача 2. Определить уровень финансового левериджа при увеличении валового дохода от базового уровня 500 тыс. руб. на 10 %. Общая сумма капитала компании 200 тыс. руб., в том числе заемный капитал – 25 %. Процент, выплачиваемый за пользование заемным капиталом составляет 15 %. Ставка налога на прибыль составляет 24 %.

Решение.

1. Сумма заемных средств составляет 50 тыс. руб. (200×0,25).

2. Расходы за пользование заемными средствами (тыс. руб.):

In = 50 × 0,15 = 7,5.

3. Уровень валового дохода с учетом увеличения на 10 %:

GI2 = 500 × 1,1 = 550 (тыс. руб.).

4. Определим прибыль до налогообложения (Пр) и сумму налога на прибыль Т (тыс. руб.) при валовом доходе 500 тыс. руб.:

Пр1 = GI1 - In = 500 - 7,5 = 492,5; Т1 = Пр × 0,24 = 118,2.

5. Определим прибыль до налогообложения (Пр) и сумму налога на прибыль Т (тыс. руб.) при валовом доходе 550 тыс. руб.:

Пр2 = GI1 – In = 550 - 7,5 = 542,5; Т2 = Пр × 0,24 = 130,2.

6. Рассчитаем чистую прибыль в обоих случаях (тыс. руб.):

NI1 = Пр1 - налог на прибыль = 492,5 - 118,2 = 374,3;

NI2 = Пр2 - налог на прибыль = 542,5 - 130,2 = 412,3.

7. Уровень финансового левериджа по формуле (7.4) равен:

![]()

Таким образом, при увеличении валового дохода на 10 % чистая прибыль увеличивается на 10,2 %.

7.3. Задачи для самостоятельной работы

Задача 1. Определить производственный леверидж, если предприятие произвело 40 единиц продукции и реализовало ее по цене 7 руб. При этом переменные издержки на весь объем продукции составили 120 руб., а постоянные 100 руб.

Задача 2. Предприятие произвело 20 единиц продукции и получило выручку в размере 140 руб. Переменные затраты составляют 34 руб., постоянные – 34 руб. Определить маржинальный доход и уровень производственного левериджа.

Задача 3. В июне предприятие изготовило 5 000 единиц продукции по цене 180 руб. Общие постоянные издержки составили 120 000 руб. Удельные переменные издержки – 120 руб. В июле было запланировано увеличение валового дохода на 10 %. Определить уровень объема реализации для достижения поставленной цели.

Задача 4. Работа предприятия характеризуется следующими параметрами: выручка составляет 1 200 руб., валовый доход – 340 руб., переменные затраты – 440 руб. Что в большей степени приведет к изменению валового дохода: снижение переменных издержек на 1 % или увеличение объема производства на 1 %? Определите абсолютное и относительное изменение параметра.

Задача 5. Цена единицы продукции равна 1 руб., реализация составляет 10 000 единиц, переменные расходы – 7 000 руб., постоянные – 7 000 руб. Что приведет к большему сдвигу точки безубыточности: сокращении на 10 % постоянных затрат или сокращение на 10 % переменных затрат? Рассчитайте значение критического объема выпуска в том и другом случае, а также текущее значение точки безубыточности.

Задача 6. Выручка предприятия составила 700 руб. Переменные издержки равны 200 руб. на весь объем продукции. Валовый доход составляет 450 руб. Что изменит валовый доход в большей степени: уменьшение переменных издержек на 1 % или увеличение объема выпуска на 1 %.

Задача 7. Предприятие производит 100 тыс. единиц продукции. Цена реализации – 2 570 руб., средние переменные издержки – 1 800 руб., постоянные издержки – 38,5 тыс. руб. Провести анализ чувствительности валового дохода к следующим изменениям:

- 10 % изменение цены. На сколько единиц следует сократить объем реализации без потери прибыли?

- 10 % изменение переменных издержек;

- 10 % изменение постоянных затрат;

- 10 % увеличение объема реализации.

Задача 8. Проведите анализ финансового риска при различной структуре капитала. Как меняется показатель рентабельности собственного капитала при отклонении валового дохода от базового уровня 6 млн руб. на 10 %?

|

Показатели |

Доля заемного капитала в общем объеме источников средств |

||

|

0% |

25% |

50% |

|

|

Собственный капитал |

20 000 |

15 000 |

10 000 |

|

Заемный капитал |

0 |

5 000 |

10 000 |

|

Процент по заемному капиталу |

- |

15 % |

20 % |

Задача 9. Рассчитать уровень производственно–финансового левериджа для предприятия А при увеличении объема производства с 80 до 88 тыс. единиц. Цена продукции – 3 руб., удельные переменные издержки – 2 руб., постоянные издержки – 30 000 руб., проценты по ссудам и займам – 20 000 руб.

| Предыдущая |