А.Н. Асаул, Х. С. Абаев, Ю. А. Молчанов

Управление, эксплуатация и развитие имущественных комплексов

СПб. : Гуманистика, 2007. – 250 с.

| Предыдущая |

Раздел 2 Развитие имущественных комплексов

Глава 5 Оптимизация затрат организаций осуществляющих развитие имущественного комплекса

5.4 Стратегия оптимизации затрат на капитальное организаций осуществляющих развитие имущественного комплекса

В настоящее время на практике сложилось так, что каждое крупное структурное подразделение промышленной вертикально-интегрированной корпорации ОАО «Татнефть» имеет свои строительные цеха и участки, которые загружены работой не равномерно, управление людскими и материальными ресурсами децентрализовано, что негативно сказывается на эффективности деятельности строительного бизнеса ОАО «Татнефть». Исследования показали, что большинство строительных и ремонтных работ в рассматриваемой корпорации осуществляется собственными структурными подразделениями (СМУ, АРСУ), либо отдельными цехами НГДУ (СМЦ, РСЦ).

Выделение строительного бизнеса из состава ОАО «Татнефть» позволит осуществлять реализацию сторонним организациям части бизнеса, который имеет конкурентную основу в регионе. К таким видам строительных работ нами отнесено:

- строительство и ремонт общестроительных объектов;

- выпуск кирпича;

- строительство и ремонт трубопроводов.

Существующая устаревшая система имеет ряд недостатков, которые могут быть исправлены структурными изменениями.

В целях оптимизации затрат и снижения стоимости услуг, оказываемых собственными строительными подразделениями, функционирующими в составе промышленной вертикально-интегрированной корпорации, до уровня внешних подрядчиков, нами рекомендовано:

1. Сократить на 10 % объем строительно-монтажных работ, выполняемых силами СМУ и АРСУ, от ожидаемого объема СМР за 2005 г. без снижения достигнутого уровня выработки на 1 работника.

2. С 1 января 2005 г. рыночный индекс на строительно-монтажные работы в ценах 1991 г. для строительно-монтажного управления и АРСУ установить на уровне индекса внешних подрядчиком за счет включения при расчете корпоративных затрат в пределах размера плановых накоплений внешних подрядчиков (12 %).

3. Базисную стоимость строительно-монтажных работ в ценах 1984 и 1991 гг. для строительно-монтажного управления и АРСУ определять на уровне внешних подрядчиков.

4. Стоимость специальных работ (антикоррозионное покрытие резервуаров, капитальный ремонт печей и теплообменников), выполняемых силами ЛРСУ, определять, на основании согласованных управлением капитального строительства и экономическим управлением калькуляций с учетом доли корпоративных затрат.

5. Обеспечить покрытие всех установленных корпоративных затрат (кроме процентов за банковский кредит) в следующем порядке:

а) долю затрат, приходящихся на работников, занятых на строительно-монтажных работах на объектах ОАО «Татнефть» за счет увеличения рыночного индекса до уровня внешних подрядчиков;

б) долю затрат, приходящихся на работников цеха по производству кирпича (строительно-монтажного управления) и цеха по выпуску железобетонных изделий (АРСУ) – включением в калькуляцию стоимости продукции корпоративных затрат при условии не превышения ее стоимости среднерыночных цен в регионе;

в) долю затрат, приходящихся на работников, занятых на оказании услуг внешним заказчикам – за счет плановых накоплений подрядчика;

6. Строительно-монтажному управлению и АРСУ разработать и представить на утверждение мероприятия по снижению затрат и стоимости оказываемых услуг, обеспечивающие непревышение их уровня стоимости услуг внешних подрядчиков.

7. Строительно-ремонтным цехам при НГДУ и ТИП I объем строительно-монтажных работ на 2005 г. запланировать с сокращением на 15 % от объема строительно-монтажных работ за 2004 г. без снижения достигнутого уровня выработки на одного работника.

Мы предлагаем создание двух «центров» по строительству и капитальному ремонту основных фондов промышленной вертикально-интегрированной корпорации ОАО «Татнефть»:

1. Управляющая компания на базе Альметьевского РСУ;

2. ООО «Строительно-монтажное управление».

Создание Управляющей компании на базе АРСУ должно сопровождаться выводом в дочерние общества строительно-монтажных бригад, структура которых будет включать в себя собственно бригады, а ведение бухгалтерского учета, составление производственной программы и контроль за ее выполнением делегируется протоколом в Управляющую компанию. Кроме того, в Управляющую компанию АРСУ должно быть передано все оборудование и прочие основные средства, являющиеся средствами труда выводимых бригад. Для осуществления производственной деятельности вновь созданные дочерние общества будут брать в аренду только необходимое оборудование.

К числу выводимых в такие дочерние общества бригад относятся цеха НГДУ, осуществляющие ремонт трубопроводов, ремонт высоковольтных линий, строительство и ремонт технологических объектов (СКН, обвязка скважин).

Вывод в отдельное дочернее ООО «Строительно-монтажное управление» должен сопровождаться максимальным сокращением непрофильного производства последнего, а также сокращением бригад (в том числе и в НГДУ), осуществляющих собственно ремонт и строительство зданий. В дальнейшем, выполнение таких работ нами предлагается выполнять подрядным способом. Перевод строительно-монтажного управления на хозрасчетную систему должен способствовать удешевлению работ, а конкуренция с другими подрядными организациями – повышению качества работ.

Проведенное нами исследование производственно-хозяйственной деятельности вертикально-интегрированной корпорации в целом и строительно-монтажного управления в частности, позволило рекомендовать следующие основные направления по оптимизации затрат на капитальное строительство:

1. Сокращение объемов инвестиций на капитальное строительство;

2. Уменьшение объемов незавершенного строительства;

3. Удешевление стоимости услуг, оказываемых собственными строительными силами.

1. По первому направлению нами рекомендовано осуществить формирование плана капитального строительства при непосредственном участии трех управлений:

- капитального строительства;

- производственного;

- инвестиционного.

Основными критериями для включения в план и выделения лимитов капитальных вложений на строительство объектов нами выделены:

1) Значимость объекта для корпорации и необходимость строительства объекта для выполнения плана по добыче и подготовке нефти, которые определяются производственным управлением.

2) Минимальный срок окупаемости инвестиций и достижение наиболее высокой экономической эффективности, которые анализируются управлением инвестиций.

3) Выделение лимитов капитальных вложений с учетом максимального ввода мощностей и минимизации объемов незавершенного строительства, которые контролируются управлением капитального строительства.

Такой подход к формированию плана капитального строительства, на наш взгляд, позволит сократить объемы капитальных вложений за счет исключения строительства неоправданных объектов.

2. Управлению капитального строительства совместно с производственным управлением целесообразно усилить работу по сокращению объемов незавершенного строительства. Анализ показывает, что объем незавершенного строительства по ОАО «Татнефть» на 2002 г. составлял 2046 млн. рублей, в то время как на 2003 г. прогнозируемый объем составлял 1568 млн. руб. Совместно с производственным управлением нами разработаны мероприятия по снижению объема незавершенного строительства на конец 2003 г. до уровня 700-800 млн. руб. Согласно проведенным расчетам, снижение объемов незавершенного строительства достигается за счет концентрации капитальных вложений на вводных объектах и ввода объектов в эксплуатацию пусковыми комплексами. Так, сокращение объема незавершенного строительства на 478 млн. позволит увеличить сумму возврата НДС на 95,6 млн. руб.

3. Из-за наличия больших корпоративных затрат, услуги собственных строительных подразделений обходятся для промышленной корпорации дороже услуг внешних подрядчиков. В связи с этим нами рассмотрены разные варианты реструктуризации собственных строительных подразделений. На первом этапе оптимизации затрат при строительстве объектов хозспособом рекомендуется перевести собственные строительные подразделения на условия, аналогичные для внешних подрядчиков с сокращением объемов на 10-15 %. При этом резерв на покрытие корпоративных затрат должен создаваться за счет и в пределах установленных рыночных индексов. По предварительным расчетам внедрение данной системы определения договорной цены строительно-монтажных работ, выполняемых хозспособом, даст экономический эффект около 100 млн. рублей.

В дальнейшем нами рекомендовано создание дочерних организаций на базе существующих собственных строительных подразделений.

По итогам работы за 2003 г., у строительных подразделений СМУ ОАО «Татнефть» и АРСУ возникли значительные суммы корпоративных затрат (ДМС, негосударственный пенсионный фонд, страхование от несчастных случаев, вознаграждение по результатам работы за год, капитальный ремонт собственных основных фондов и т. д.), не учтенные сметными нормами и рыночным индексом, что привело к увеличению стоимости оказываемых ими услуг выше уровня стоимости услуг внешних подрядчиков.

Согласно предлагаемой нами стратегии оптимизации затрат на капитальное строительство организаций ОАО «Татнефть» прибыльную работу СМУ можно достичь без дополнительных затрат за счет проведения организационно–технических мероприятий.

Согласно расчетам основными преимуществами для ОАО «Татнефть» от создания ООО «Стройсервис» являются:

1. Вывод численности в количестве 628 человек из состава ОАО «Татнефть», что позволит сэкономить 25,15 млн. рублей за счет уменьшения ДМС на 2,32 млн. рублей, НГПФ на 0,81 млн. руб., страхование от несчастных случаев – 0,86 млн. руб., ЕСН – на 19,23 млн. руб., долгосрочное страхование жизни – на 1,93 млн. руб.

2. Дополнительная прибыль от оказания услуг структурными подразделениями ОАО «Татнефть» для ООО «Стройсервис» в сумме 10,74 млн. рублей, в том числе услуги ТатАСУнефть, ТатАИСнефть, УПТЖ для ППД – 98 тыс. руб., наценка УТНС – 9,26 млн. руб., транспортные услуги –0,62 млн. руб., услуги цеха НГДУ «ЛН» – 0,76 млн. руб.

Однако для ОАО «Татнефть» от создания ООО «Стройсервис» есть и ряд негативных моментов. К ним относятся:

1. Дополнительные капитальные вложения, связанные с реализацией ООО «Стройсервис» своей продукции структурным подразделениям с рентабельностью, в сумме 12,81 млн. руб.

2. Необходимые средства на содержание объектов социальной сферы в сумме 3,35 млн. руб.

3. Необходимость оптимизации затрат по содержанию основных фондов, не принятых в аренду вновь созданным ООО (реализация, сдача в аренду, консервация и т.д.).

В разработанном «Плане мероприятий по совершенствованию организационной структуры и управления производством» по пунктам, касающимся службы капитального строительства, нами предлагается.

1. Реструктуризация «ТатНИПИнефть», так как в настоящее время у заказчиков имеется много нареканий и претензий к работе института. Мы предлагаем создание на базе проектной части института дочерней организации в форме ООО, что сделает деятельность организации более прозрачной и заставит в условиях конкуренции повысить качество разрабатываемой проектно-сметной документации.

2. После реструктуризации «ТатНИПИнефть» на данном этапе рабочую документацию разрабатывать силами ПСБ, а утверждаемую часть проектов институтом «ТатНИПИнефть» с заключением соглашений передать ПСБ в его состав.

3. Принимая во внимание большой накопленный опыт производства монтажных работ, укомплектованность высококвалифицированными кадрами и необходимой производственнотехнической базой, оперативность в решении поставленных перед ними задач и высокое качество производства работ, предлагаем РСЦ оставить в составе НГДУ. При этом РСЦ, по нашему мнению, должны выполнять работы только по обустройству месторождений и капитальному ремонту трубопроводов. Освобождение РСЦ от выполнения общестроительных работ позволит уменьшить численность персонала на 140-150 человек.

Производственная деятельность АРСУ ОАО «Татнефть» направлена, в основном, на капитальный ремонт технологических объектов подготовки нефти. Управление так же имеет мощности по выпуску железобетонных изделий, раствора и товарного бетона. Номенклатура выпускаемой продукции направлена на обеспечение объектов обустройства специфичными железобетонными изделиями (фундаменты под станки-качалки, опоры СНВС, комплекты железно-бетонных зданий КНС и т. д.). Имеющийся растворобетонный узел способен обеспечить потребности Альметьевского региона в растворе и товарном бетоне. Регулируя стоимость выпускаемой АРСУ продукции, имеется возможность сдерживать рост цен на раствор, бетон, железобетонные изделия в исследуемом регионе. Учитывая вышеизложенное и в целях сохранения высококвалифицированных кадров, нами предлагается передать в состав Альметьевского ремонтно-строительного управления и цех по выпуску ЖБИ НГДУ «Лениногорскнефть», оставив его как структурное подразделение. При этом численность управления будет оптимизирована за счет полного отказа от общестроительных работ.

На базе строительно-монтажного управления ОАО «Татнефть» нами предлагается создание дочерней организации в форме ООО, которое может явиться плацдармом при дальнейшей реструктуризации РСЦ. В течение первых трех лет ОАО «Татнефть» должно гарантировать обеспечение организации объемами работ, далее оно будет функционировать на общих основаниях по результатам проведенных конкурсов по выбору подрядчика.

Проведенные нами расчеты показывают, что из-за больших корпоративных затрат, услуги собственных строительных подразделений обходятся дороже услуг внешних подрядчиков. Поэтому в диссертационном исследовании предлагается 3 варианта реструктуризации собственных строительных сил:

1) Создание одного мощного строительного ООО (треста) на базе строительно-монтажного управления с гарантией загрузки объемами в течение первых 2-х лет. Основным недостатком такого варианта является плохая управляемость из-за большой территориальной расположенности объектов.

2) Постепенное сокращение ежегодно на 10–15 % объемов, выполняемых собственными силами. В итоге, в составе НГДУ должно оставаться минимальное количество монтажных звеньев, необходимых для решения экстренных задач.

3) Создание строительных ООО по зонам на основе существующих СРЦ (Альметьевская зона, Азнакаевская зона, Лениногорская зона и т.д.).

Перевод собственных сил в ООО обеспечит их прозрачность. Из-за спецификации выполняемых работ и для сохранения кадров, Альметьевское РСУ оставить как структурное подразделение.

По вопросу реструктуризации НГДУ «Азнакаевскнефть» нами также предлагается 3 варианта реструктуризации:

1) Существующие Азнакаевский и Актюбинский СРЦ выводятся из состава НГДУ в состав единого строительного ООО (треста).

2) На базе Азнакаевского и Актюбинского СРЦ создать два строительных ООО.

3) Присоединить существующие СРЦ к внешнему подрядчику (например, Азтрубострой) и создать один мощный строительный комплекс для Азнакаевской зоны.

Таблица 5.13

Экономическая оценка от организационных преобразований строительных структур ОАО «Татнефть»

тыс руб.

|

Структурное подразделение ОАО «Татнефть» (в действующих условиях) - для «Татнефть» продукция реализуется по себестоимости; - услуги структурных подразделений «Татнефть» по себестоимости (кроме ЖБП |

В условиях внешнего сервиса |

|||||||||||||||||||||||||||||

|

1 вариант - для «Татнефть» продукции реализуется с рентабельностью 5%; - услуги структурных подразделений «Татнефть» предъявляются с рентабельностью – 5% |

2 вариант - цены реализации продукции сформированы с учетом покрытия убытков - услуги структурных подразделений «Татнефть» предъявляются с рентабельностью – 5 % |

3 вариант Цены реализации, услуги структурных подразделений предъявляются с рентабельностью |

||||||||||||||||||||||||||||

|

всего |

В том числе |

всего |

В том числе |

всего |

В том числе |

всего |

В том числе |

|||||||||||||||||||||||

|

СМР |

ЮРЦ |

ЦЖБИ |

СМР |

ЮРЦ |

ЦЖБИ |

СМР |

ЮРЦ |

ЦЖБИ |

СМР |

ЮРЦ |

ЦЖБИ |

|||||||||||||||||||

|

Объем реализации |

||||||||||||||||||||||||||||||

|

36086 |

282410 |

18494 |

45182 |

356978 |

285520 |

20783 |

50675 |

375078 |

294935 |

20783 |

59359 |

358899 |

285520 |

22705 |

50675 |

|||||||||||||||

|

Себестоимость |

||||||||||||||||||||||||||||||

|

334526 |

281436 |

18213 |

54857 |

368696 |

290639 |

19615 |

58442 |

368696 |

290639 |

19615 |

58442 |

368696 |

290639 |

19615 |

58442 |

|||||||||||||||

|

Прибыль убыток) от реализации |

||||||||||||||||||||||||||||||

|

-8440 |

954 |

281 |

-9675 |

-11718 |

-5119 |

1168 |

-7767 |

6382 |

4296 |

1168 |

917 |

-9797 |

-5119 |

3090 |

-7767 |

|||||||||||||||

|

Налог на прибыль (24%) |

||||||||||||||||||||||||||||||

|

|

|

|

280 |

|

280 |

|

1532 |

1031 |

280 |

220 |

742 |

|

742 |

|

|||||||||||||||

|

Текущие расходы из прибыли |

||||||||||||||||||||||||||||||

|

2623 |

1926 |

|

697 |

2673 |

1926 |

50 |

697 |

2673 |

1926 |

50 |

697 |

2673 |

1926 |

50 |

697 |

|||||||||||||||

|

Содержание социальной сферы |

||||||||||||||||||||||||||||||

|

1339 |

|

|

1339 |

1339 |

|

|

1339 |

1339 |

|

|

1339 |

1339 |

|

|

|||||||||||||||

|

Финансовый результат 1339 |

||||||||||||||||||||||||||||||

|

-12402 |

-2311 |

281 |

-10372 |

-16011 |

-8384 |

838 |

-8464 |

838 |

|

838 |

|

-14550 |

-8384 |

2298 |

8464 |

|||||||||||||||

|

Индекс удорожания к базовому варианту |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

1,084 |

1,044 |

1,124 |

1,314 |

|

|

|

|

|||||||||||||||

|

Дополнительные объемы |

||||||||||||||||||||||||||||||

|

|

|

|

10892 |

3110 |

2289 |

5493 |

28992 |

12523 |

2289 |

14177 |

12813 |

3110 |

4211 |

5493 |

|||||||||||||||

|

|

|

2990 |

|

|

|

3185 |

|

|

|

3185 |

|

|

|

|

|||||||||||||||

|

- для ОАО «Татнефть» |

||||||||||||||||||||||||||||||

|

|

|

2990 |

|

|

|

3185 |

|

|

|

3185 |

|

|

|

3185 |

|||||||||||||||

|

- для сторонних организаций |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3185 |

|||||||||||||||

|

Отпускная цена |

||||||||||||||||||||||||||||||

|

|

|

3028 |

|

|

|

3396 |

|

|

|

3979 |

|

|

|

3979 |

|||||||||||||||

|

- для ОАО «Татнефть» |

||||||||||||||||||||||||||||||

|

|

|

2879 |

|

|

|

3341 |

|

|

|

|

|

|

|

3344 |

|||||||||||||||

|

- для сторонних организаций |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

3592 |

|

|

|

3592 |

|

|

|

|

|

|

|

3592 |

|||||||||||||||

|

Объем выпуска продукции |

||||||||||||||||||||||||||||||

|

|

6200 |

18348 |

|

|

6200 |

18343 |

|

|

6200 |

18348 |

|

|

6200 |

18348 |

|||||||||||||||

|

- для ОАО «Татнефть» |

||||||||||||||||||||||||||||||

|

|

5000 |

18348 |

|

|

5000 |

18348 |

|

|

5000 |

18348 |

|

|

5000 |

18348 |

|||||||||||||||

|

- для сторонних организаций |

||||||||||||||||||||||||||||||

|

|

1200 |

|

|

|

1200 |

|

|

|

1200 |

|

|

|

1200 |

|

|||||||||||||||

|

Объемы реализации продукции |

||||||||||||||||||||||||||||||

|

|

6200 |

14920 |

|

|

6200 |

14920 |

|

|

6200 |

14920 |

|

|

6200 |

14920 |

|||||||||||||||

По мнению руководства НГДУ, наиболее предпочтительным является второй вариант. Из-за отсутствия в регионе мощных строительных организаций, постепенное сокращение объемов, выполняемых собственными силами, для НГДУ «Азнакаевскнефть» неприемлемо.

При втором варианте сильно ухудшается управляемость и оперативность, а так же возникает необходимость принятия отдельного решения по цеху ЖБИ.

Исследование текущей деятельности строительно-ремонтных цехов показывают, что в течение ближайших двух-трех лет проводить их реструктуризацию нецелесообразно. Создание региональных строительных ООО приведет к уменьшению выработки и снизит их управляемость. Поэтому для начала в виде эксперимента нами предлагается создание на базе СМУ ОАО «Татнефть» самостоятельного ООО.

Нами предлагается постепенное сокращение объемов работ, выполняемых собственными силами с последующим переходом на подрядное строительство.

Более целесообразным и оптимальным будет вариант создания самостоятельных ООО. Такой вариант обеспечит прозрачность их деятельности и создает возможность перехода к упрощенной системе налогообложения. Возможен индивидуальный подход к каждому подразделению с учетом конкретных условий в регионе.

Перечислим варианты, которые мы считаем необходимыми:

- на базе существующих строительных подразделений создать самостоятельные строительные ООО с передачей им в аренду основных фондов. В связи со спецификой выполняемых работ, Альметьевское РСУ оставить как структурное подразделение;

- на базе существующих строительных подразделений создать зональные строительные ООО (Альметьевская зона, Азнакаевская зона, Лениногорская зона и т.д.);

- на базе существующих строительных подразделений создать одно единое мощное строительное ООО (трест);

- постепенное сокращение объемов работ, выполняемых собственными силами без проведения коренной реструктуризации. При таком варианте установить собственным силам рыночный индекс на уровне внешнего подрядчика, за счет которого должен создаваться резерв на покрытие корпоративных затрат.

- смешанный вариант реструктуризации с учетом особенностей каждого региона.

- создание системы сервисного обслуживания по строительству и ремонту основных фондов.

По вопросу о реструктуризации СМУ ОАО «Татнефть», Юлтимировского кирпичного завода и цеха по производству железобетонных изделий НГДУ «Лениногорскнефть», нами предлагаются следующие варианты их реструктуризации.

1. Учитывая незначительный износ основных фондов и конкурентоспособность выпускаемой продукции, Юлтимировский кирпичный завод, целесообразно вывести в самостоятельное ООО. В течение первых 3-х лет ОАО «Татнефть» гарантирует распределение выпускаемого заводом кирпича структурным подразделениям на объекты капитального строительства и капитального ремонта. Корпоративные затраты (ДМС, НГПФ, вознаграждение по итогам работы за год, долгосрочное страхование жизни и т. д.) должны быть включены в себестоимость продукции.

2. Деятельность цеха по производству железобетонных изделий для НГДУ «Лениногорскнефть» является непрофильной, поэтому, на наш взгляд, его следует вывести в самостоятельное ООО или передать в состав Альметьевского РСУ ОАО «Татнефть».

3. Так как среди строительных организаций строительно-монтажного управления ОАО «Татнефть» является наиболее подготовленным для самостоятельной деятельности, на его базе следует создать строительное ООО. ОАО «Татнефть» гарантирует обеспечение объемами строительно-монтажных работ для оптимальной загрузки имеющихся мощностей в течение первых 3-х лет, далее выделение объемов на общих основаниях по результатам проведенных тендеров. Данное ООО в дальнейшем будет являться хорошей базой при реструктуризации ремонтно-строительных цехов НГДУ.

В составе ОАО «Татнефть» имеются следующие строительные мощности и цеха строительной индустрии численностью 2358 чел.:

1. Строительно-монтажное управление (433 чел. без ЮКЗ);

2. Ремонтно-строительное управление (481 чел.);

3. Строительно-ремонтные цеха при НГДУ и УТНГП (1253 чел);

4. Цеха по капитальному ремонту зданий и сооружений при НГДУ;

5. Цех по выпуску железобетонных изделий при НГДУ «Лениногорскнефть» (114 чел);

6. Юлтимировский кирпичный завод при СМУ ОАО «Татнефть» (77 чел.);

7. Цех железобетонных изделий при АРСУ ОАО «Татнефть».

Оптимизация численности собственных строительных подразделений ОАО «Татнефть» начата еще в 2002 г., когда было принято решение о сокращении объемов строительно-монтажных работ, выполняемых хозспособом, ежегодно на 10–15 % без снижения достигнутого уровня выработки на одного работника. В результате проведенных мероприятий по оптимизации, численность собственных строительных подразделений в 2003 г. составила 2244 чел. против 3050 чел. в 2001 г. (сокращение на 26,5 %). В связи с сокращением объемов строительно-монтажных работ и в целях дальнейшей оптимизации строительных подразделений, в 2004 г. планируется сокращение строительно-монтажных цехов от уровня 2003 г. на 146 человек, строительно-монтажного управления – на 2, АРСУ – на 31, всего – на 198 человек.

При реструктуризации и оптимизации собственных строительных мощностей, нами предлагается индивидуальный подход к каждому подразделению.

1. Строительно-монтажное управление ОАО «Татнефть». На базе строительно-монтажного управления создать дочернюю организацию в форме ООО со 100 % долей участия ОАО «Татнефть» и передачей основных фондов в аренду. В течение первых двух–трех лет ОАО «Татнефть» гарантирует полноценную загрузку объемами работ вновь созданное ООО, далее – на общих основаниях по результатам проведенных конкурсов по выбору подрядчиков. Порекомендовать ООО постепенно сокращать объем общестроительных работ и сконцентрироваться на трубопроводном строительстве.

2. СРЦ при НГДУ и УТНГП. Строительно-ремонтные цеха при НГДУ в настоящее время занимаются, в основном, обустройством месторождений и капитальным ремонтом промысловых трубопроводов, CPЦ УТНГП строительством и капитальным ремонтом газопроводов. Принимая во внимание большой накопленный опыт производства данных видов работ, укомплектованность высококвалифицированными кадрами и необходимой производственно-технической базой, оперативность в решении вопросов и высокое качество производства работ, предлагается эти цеха оставить в составе управлений. Оптимизации численности цехов добиться за счет исключения выполнения ими других видов работ.

3. ЦКРЗиС предлагается вывести из состава НГДУ в OCX для дальнейшей работы с ними по договорным отношениям (на примере НГДУ «ДжН»).

4. Цех по выпуску ЖБИ НГДУ «Лениногорскнефть» предлагается передать в состав АРСУ ОАО «Татнефть» или вывести в ООО.

5. Юлтимировский кирпичный завод предлагается оставить в составе вновь созданного на базе СМУ ООО или вывести в самостоятельное ООО.

6. Цех по выпуску ЖБИ при АРСУ ОАО «Татнефть» оставить так же в его составе.

По вопросу оптимизации затрат на капитальное строительство и реструктуризации собственных строительных подразделений предлагается следующее.

На первом этапе объем строительно-монтажных работ, выполняемых хозспособом, сокращается на 10–15 % от объема предыдущего года. Данное сокращение должно достигаться за счет исключения из объемов СМР непрофильных и невыгодных общестроительных работ. При этом рыночный индекс на СМР к ценам 1991г. для собственных строительных подразделений устанавливается на уровне рыночного индекса для внешних подрядчиков. Резерв на покрытие всех корпоративных затрат при выполнении работ собственными силами должен создаваться за счет и в пределах установленного рыночного индекса. Таким образом, на первом этапе достигается снижение стоимости услуг, оказываемых собственными строительными подразделениями, до уровня стоимости услуг внешних подрядчиков. Численность имеющихся в составе НГДУ цехов по капитальному ремонту зданий и сооружений (ЦКРЗиС) предлагается максимально снизить до уровня, необходимого для выполнения объемов по текущему ремонту.

В случае недостижения поставленной цели в результате реализации первого этапа оптимизации затрат при выполнении работ хозспособом, предлагается коренная реструктуризация собственных строительных подразделений. Она будет заключаться в создании на базе существующих строительных мощностей дочерних организаций с выводом их из состава НГДУ и передачей им в аренду с последующим выкупом строительной техники и производственных баз. Учитывая узкую специфику выполняемых работ и в целях сохранения высококвалифицированных кадров, Альметьевское РСУ предлагается оставить в составе ОАО «Татнефть» как структурное подразделение.

Создание строительных ООО может осуществляться в различных вариантах:

1. Самостоятельные строительные ООО на базе существующих СРЦ и ЦКРЗиС НГДУ и СМУ ОАО «Татнефть». Основными преимуществами этого варианта являются их прозрачность, мобильность для оперативного решения поставленных перед ними задач, возможность перехода на упрощенную систему налогообложения.

2. Региональные (зональные) строительные ООО, укрупненные и находящиеся в одной зоне (Альметьевская, Азнакаевская, Лениногорская) существующих строительных мощностей. При таком варианте достигается более оптимальная численность работников аппарата управления и уменьшаются затраты на оформление и получение лицензий.

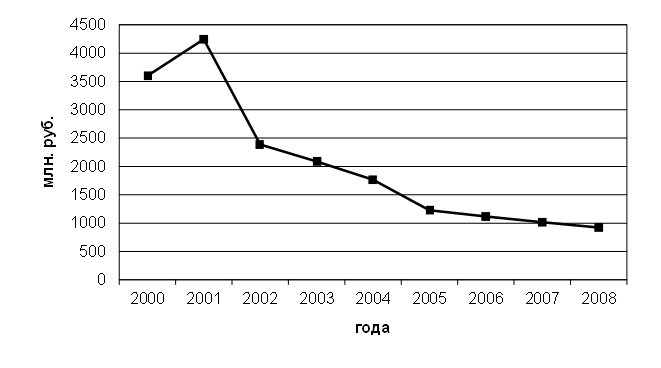

Рис. 5.5 График освоения выделенного лимита и прогноз на 2006-2008 года по объектам

3. Создание одного крупного строительного ООО (треста) на базе существующих мощностей с подчинением их одной управляющей компании (например, СМУ). Основным недостатком такого варианта является плохая управляемость из-за большой территориальной расположенности объектов.

Так же не исключаются и другие варианты реструктуризации собственных строительных сил. К примеру, от НГДУ «Нурлатнефть» и НГДУ «Азнакаевскнефть» поступило предложение, как один из вариантов реструктуризации, о передаче СРЦ внешнему подрядчику с последующим выкупом основных фондов. Возможен индивидуальный подход к каждой организации с учетом особенностей в регионе.

Экономическим управлением компании проведена экономическая оценка организационных преобразований СМУ, ЮКЗ, цеха ЖБИ НГДУ «ЛН» в действующих условиях и в условиях внешнего сервиса. Рассмотрены четыре возможных варианта их деятельности в условиях внешнего сервиса (расчеты прилагаются). По мнению экономической службы и службы капитального строительства, наиболее предпочтительным является четвертый вариант. Необходимо отметить, что по всем четырем вариантам деятельность ЮКЦ является прибыльной, а деятельность СМУ и цеха ЖБИ – убыточной. Основными причинами убыточности цеха по выпуску ЖБИ являются неполная загруженность имеющихся мощностей из-за плохой реализации выпускаемой продукции, то есть цех работает «на склад». Предлагаемая схема создания ООО «Стройсервис» на базе СМУ, ЮКЗ и цеха ЖБИ даст возможность наиболее полно и экономически правильно использовать имеющие мощности. На данный момент созданы достаточные условия для рентабельной деятельности строительных организаций, функционирующих в составе промышленной вертикально-интегрированной корпорации.

Создание строительных ООО может осуществляться в различных вариантах:

1. Самостоятельные строительные ООО на базе существующих СРЦ и ЦКРЗиС НГДУ и СМУ ОАО «Татнефть». Основными преимуществами этого варианта являются их прозрачность, мобильность для оперативного решения поставленных перед ними задач, возможность перехода на упрощенную систему налогообложения.

2. Региональные (зональные) строительные ООО, укрупненные и находящиеся в одной зоне(Альметьевская, Азнакаевская, Лениногорская) существующих строительных мощностей. При таком варианте достигается более оптимальная численность работников аппарата управления и уменьшаются затраты на оформление и получение лицензий.

3. Создание одного крупного строительного ООО (треста) на базе существующих мощностей с подчинением их одной управляющей компании (например, СМУ). Основным недостатком такого варианта является плохая управляемость из-за большой территориальной расположенности объектов.

Так же не исключаются и другие варианты реструктуризации собственных строительных сил. К примеру, от НГДУ «Нурлатнефть» и НГДУ «Азнакаевскнефть» поступило предложение, как один из вариантов реструктуризации, передачи СРЦ внешнему подрядчику с последующим выкупом основных фондов. Возможен индивидуальный подход к каждой организации с учетом особенностей в регионе.

Экономическим управлением компании проведена экономическая оценка организационных преобразований СМУ, ЮКЗ, цеха ЖБИ НГДУ «ЛН» в действующих условиях и в условиях внешнего сервиса. Рассмотрены четыре возможных варианта их деятельности в условиях внешнего сервиса (расчеты прилагаются). По мнению экономической службы и службы капитального строительства, наиболее предпочтительным является четвертый вариант. Необходимо отметить, что по всем четырем вариантам деятельность ЮКЦ является прибыльной, а деятельность СМУ и цеха ЖБИ - убыточной. Основными причинами убыточности цеха по выпуску ЖБИ являются неполная загруженность имеющихся мощностей из-за плохой реализации выпускаемой продукции, т.е. цех работает «на склад». Предлагаемая схема создания ООО «Стройсервис» на базе СМУ, ЮКЗ и цеха ЖБИ даст возможность наиболее полно и экономически правильно использовать имеющие мощности. На данный момент созданы достаточные условия для рентабельной деятельности строительных организаций, функционирующих в составе промышленной вертикально-интегрированной корпорации.

Таблица 5.14

Выпуск товарной продукции кирпичным заводом

|

Наименование |

2004 г. прогноз |

В условиях внешнего сервиса |

По рыночным ценам |

||||

|

Всего |

В том числе |

Всего |

В тои числе |

Всего |

|||

|

ОАО «Татнефть» |

Сторонним организациям |

ОАО «Татнефть» |

Сторонним организациям |

||||

|

Товарная продукция, тыс. руб. |

18494 |

14595 |

3899 |

20783 |

16500 |

4283 |

22705 |

|

Кирпич керамический строительный, тыс. руб. |

11421 |

9345 |

20776 |

12800 |

10567 |

2233 |

14461 |

|

Кирпич керамический лицевой, тыс. руб. |

7073 |

5250 |

1823 |

7983 |

5933 |

20500 |

8244 |

|

Себестоимость, тыс. руб. |

18214 |

14595 |

3619 |

19615 |

15717 |

3898 |

19615 |

|

Кирпич керамический строительный, тыс. руб. |

11214 |

9345 |

1869 |

12075 |

10062 |

2013 |

|

|

Себестоимость 1 тыс. шт., руб. |

|

|

|

|

|

|

|

|

Кирпич керамический строительный, руб. |

|

2670 |

2670 |

|

2875 |

2875 |

|

|

Кирпич керамический лицевой, руб. |

|

3500 |

3500 |

|

3770 |

3700 |

|

|

Средняя отпускная цена 1 тыс. шт. , руб. |

2983 |

2919 |

3249 |

3352 |

3300 |

3569 |

3662 |

|

Кирпич керамический строительный, руб. |

2719 |

2670 |

2966 |

3048 |

3019 |

3190 |

3443 |

|

Кирпич керамический лицевой, руб. |

3537 |

3500 |

3646 |

3992 |

3955 |

4100 |

4122 |

|

Номенклатура, тыс. шт. |

62000 |

5000 |

1200 |

6200 |

5000 |

1200 |

6200 |

|

Кирпич керамический строительный, тыс. шт. |

4200 |

3500 |

700 |

4200 |

3500 |

700 |

4200 |

|

Кирпич керамический лицевой, тыс. шт. |

2000 |

1500 |

500 |

2000 |

1500 |

500 |

2000 |

Таблица 5.15

Прогноз выделения лимита по объектам капитального ремонта (без НДС)

тыс. руб.

|

В том числе по годам |

||||||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Итого |

||||||||

|

3599243 |

4243910,7 |

2387345,9 |

2089223,6 |

1765894,7 |

1228257,3 |

1116597,4 |

1015088,5 |

922807,6 |

|

В том численефтепроводы |

||||||||

|

962807,4 |

1216838,3 |

665663,9 |

486766,9 |

443057,8 |

259396,6 |

235815,1 |

214377,4 |

194888,5 |

|

Водоводы |

||||||||

|

516666,2 |

252862,2 |

220781,5 |

187055 |

150348,1 |

170906,6 |

155369,6 |

141245,1 |

128404,6 |

|

Автодороги |

||||||||

|

948177,5 |

191289,7 |

97662,2 |

112995,1 |

76380 |

32994,4 |

32994,4 |

27268,1 |

24789,2 |

|

Здания, сооружения |

||||||||

|

1012580,5 |

1380560,5 |

736461 |

627744,7 |

478197 |

277288,4 |

252080,36 |

229163,9 |

208330,8 |

|

ВЛ |

||||||||

|

134013,4 |

307444,1 |

201822,9 |

202660,9 |

149375,6 |

118178,1 |

107434,6 |

97667,8 |

88788,9 |

|

Прочие |

||||||||

|

423422,9 |

385655,9 |

377483,1 |

401036,2 |

305400,2 |

2776365 |

252396,8 |

229451,6 |

|

Социальная сфера |

||||||||

|

292321 |

|

|

|

|

|

|

|

Таблица 5.16

Экономическая оценка

от вывода строительных структур

ОАО «Татнефть» во внешний сервис

|

№ |

Показатель |

Значение |

|

1. |

Дополнительные капитальные вложения для ОАО «Татнефть», тыс. руб. |

|

|

1 вариант |

10892 |

|

|

2 вариант |

28992 |

|

|

3 вариант |

12813 |

|

|

2. |

Дополнительная прибыль от оказания услуг структурными подразделениями ОАО «Татнефть» для ООО, тыс. руб. |

103731 |

|

Сальдо тыс. руб. 1 вариант |

-161 |

|

|

2 вариант |

-18261 |

|

|

3 вариант |

-2082 |

|

|

3. |

Сокращение численности, чел. |

628 |

|

4. |

Расходы на оплату труда, тыс. руб. |

70667 |

Таблица 5.17

Финансовые показатели по ЮКЦ на 2004 год

тыс. руб.

|

Показатель |

2004 г. в составе «Татнефть» |

2004 г. в условиях внешнего сервиса |

|

1. Выручка – всего |

18494 |

20783 |

|

2. Затраты – всего |

18214 |

19615 |

|

В т.ч. дополнительные затраты |

0 |

1400 |

|

Прибыль/+, убыток/- |

280 |

1168 |

|

Налог на прибыль, 24% |

0 |

280 |

|

Текущие расходы из прибыли |

50 |

60 |

Эффект от внедрения предлагаемой стратегии может быть достигнут по следующим основным направлениям:

1) сокращение затрат на зарплату:

при выводе работников из структуры ОАО «Татнефть» не менее, чем на 10 % (так называемая «усушка»);

при сокращении строительных бригад.

2) избавление от непрофильного производства и, как следствие, снижение затрат по нему:

зарплата;

непрофильные основные фонды;

3) повышение управляемости строительно-ремонтным трестом ОАО «Татнефть» за счет смещения центров управления строительством в два подразделения.

4) гибкость создаваемой новой структуры позволит манипулировать количеством и специализацией дочерних строительно-ремонтных обществ в зависимости от сезонности и текущей потребности.

Расчет экономического эффекта произведен нами в виде сравнения стоимости выполнения запланированных для собственных сил объемов работ на 2003 г. в случае выполнения их внешними подрядными организациями с установленным для них рыночным индексом на январь месяц 2003 г. и при выполнении этого объема собственными силами с рыночным индексом для хозспособа (без плановых накоплений) с учетом корпоративных затрат. За основу расчета нами приняты плановые показатели, установленные для строительно-монтажного управления промышленной корпорации ОАО «Татнефть».

| Предыдущая |