А.Н. Асаул, Б. М. Карпов, В. Б. Перевязкин, М. К. Старовойтов

Модернизация экономики на основе технологических инноваций

СПб: АНО ИПЭВ, 2008. - 606 с.

| Предыдущая |

Глава 2. Малое инновационное предпринимательство

2.4. Теоретические предпосылки оценки эффективности инновационной деятельности МИО

За последние пятьдесят лет вышло в свет огромное число публикаций, в которых авторы рассматривали проблему эффективности инноваций с позиций науки и практики промышленного освоения инноваций. Так академик С.Г. Струмилин писал: «До сих пор, как это ни странно на первый взгляд, наука, которая, в сущности, там и начинается, где мы имеем дело с мерой, весом, счетом не удосужилась разрешить эту задачу измерения объективной ценности даже собственных достижений. Мы не знаем никакого общепризнанного мерила эффективности научного труда[250]».

Действительно, по мере усложнения объекта исследования возникает проблема его оценки эффективности. Оценка эффективности инноваций не является исключением, поскольку с точки зрения измерений и анализа они могут носить различный характер.[251]

Оценка интеллектуальных продуктов научной сферы включая объекты интеллектуальной собственности, имеет ряд особенностей[252] включая первостепенное значение в науке личного творческого начала, уникальность труда и его продукта; воплощение в результатах научного труда вклада не только настоящего, но и прошлого труда; разовый характер затрат живого и овеществленного труда в процессе создания того или иного научного продукта; высокая степень неопределенности сроков и вероятности достижения намеченных научных результатов.

В число особенностей научного, творческого труда и его продукта следует включить и такие, как отсутствие прямой связи между затратами и результатами, затраченным временем, интеллектуальными усилиями и значимостью научного продукта; сложность оценки творческого труда и его продукта, неадекватная интеллектуальным затратам исследователя оплата труда; разнообразие форм материально-предметного воплощения научных продуктов; неограниченные возможности тиражирования научного продукта.

Затраты на тиражирование и распространение, как правило, существенно (в несколько раз) меньше затрат на создание научного продукта и доведение его до практического использования, что является экономической причиной незаконного использования интеллектуальных продуктов, объектов интеллектуальной собственности. Кроме того, в отличие от материальных объектов интеллектуальный продукт, особенно интеллектуальной собственности, имеет автора и владельца, не всегда совпадающих как субъекты права, что приводит к различным правовым коллизиям, влияющим в конечном счете на его оценку. Обладателями имущественных прав на один и тот же объект интеллектуальной собственности одновременно могут являться несколько юридических и физических лиц.

Эти особенности влияют как на саму оценку, так и на ее методы. Так, один и тот же объект интеллектуальной собственности может иметь множество значений стоимостных оценок в зависимости от объема оцениваемых прав («пучка прав»), способа и характера использования, территории использования, срока действия прав, установленных законом или договором.

Если потребителем интеллектуальных продуктов являются само научное сообщество и государство, финансирующее научные исследования и разработки (особенно академическую науку), то рыночные отношения, в том числе в связи с оценкой интеллектуальных продуктов, имеют ограниченные рамки. Вступают в действие нормы и традиции, свойственные науке как особому социальному институту, в рамках которого создаются общественные блага. Только в этих условиях наука может выполнять свои основные функции – генерирования и аккумуляции знаний, передачи их как следующим поколениям ученых, так и в сферу образования, культуры, производства, управления.

В связи с особой миссией науки возникают внешние эффекты – экстерналии, проявляющиеся, в частности, в переливе знаний, интеллектуальных продуктов (использование их широким кругом лиц без соответствующей оплаты). Все это приводит к социально-экономической выгоде, повышению качества и появлению на рынке новых доступных товаров и услуг, снижению их цен, активизации конкуренции, выигрышу потребителей. Экстерналии могут быть связаны и с сетевым эффектом вследствие развития системы передачи знаний, информационных технологий, обеспечивающих широкую доступность интеллектуальных продуктов.[253] Они проявляются также при использовании интеллектуальных продуктов в виде не только общественных, но и частных благ. Так, инноватор нередко не может установить цену, адекватную новизне и уникальности интеллектуального продукта в связи с ограниченностью потребительского спроса. В результате потребитель получает дополнительную выгоду, которую принято называть «излишком потребителя».

Количественная оценка получаемых эффектов зависит от их полезности в каждом конкретном случае внедрения. Под полезностью инновации надо понимать качество и количество, доходность продукции, полученной в результате ее внедрения. Для получения оценки полезности в экономике принято сопоставлять издержки производства до, и после внедрения новшества. При этом размер эффекта связан с конечными результатами внедрения и затратами на создание (приобретение) инновации.

Если требуется из определенного множества инноваций выбрать лучшее решение, то прибегают к сравнительной оценке их эффективности. По сути, экономическая эффективность инновации является основой формирования инновационного проекта (объекта инвестирования).

Сравнение здесь выступает в качестве метода, который направлен на выбор объекта анализа сравнения. Если исходить из целей сравнения – выявления динамики (изменчивости) объекта, то необходим определенный период времени, в течение которого могут произойти или произошли изменения. Например, инфляция, налоговые, таможенные и другие изменения.

Таким образом, выбор базы сравнения определяется целью задачи, которая стоит перед лицом, принимающим решение при выборе той и или инновации. Функция сравнения – это получение информации. Неполнота информации влечет за собой риск принятия решения. Информация об инновации должна содержать определенные признаки, по отношению к которым можно говорить о необходимой ее полноте, достаточной для оценки сравниваемых объектов возможного инвестирования. К примеру, если ориентироваться на «Руководство Осло»[254], то при оценке сравнительной эффективности продуктовой инновации необходим огромный объем информации, направленной на знание таких характеристик как свойства, конструктивные особенности или материалы, отличающиеся от ранее выпускавшихся продуктов. Кроме того, в условиях рынка получение объективной оценки сопровождаются дополнительными трудностями, связанными с внешними условиями реализации инновации, которые изменяются под воздействием условий конкуренции и проводимой государством кредитно-денежной политики.

К ним можно отнести:

- технические характеристики (конструктивные особенности инновационного продукта, принцип работы в конструктивной схеме здания, надежность выполнять свои функции, гарантийный срок эксплуатации, потребляемые энергоресурсы, вес и др.);

- экономические показатели, характеризующие, например, сроки возведения зданий и сооружений, производительность труда, трудоемкость выполнения строительно-монтажных работ, эксплуатации оборудования, фондоемкость, материалоемкость;

- социальные показатели, характеризующие уровень тяжелого, вредного труда и безопасность работы;

- экологические показатели, характеризующие эффективность и безопасность использования природных ресурсов.

Надо отметить, что в основе определения экономических показателей лежат технические характеристики внедряемого инновационного продукта или инновационной деятельности организации. Поэтому совокупный эффект должен включать три его составляющие: научно-технический, экономический и социальный эффекты.

Как показывает анализ, до настоящего времени наукой и практикой не разработан единый подход к оценке инновационных продуктов на основе лишь технических показателей. По мере совершенствования знаний в различных областях возникают новые технологии, совершенствуется продукт инновационной деятельности. Сравнение базовых вариантов техники и технологии с инновациями на основе бальных оценок не всегда сопровождается экономической эффективностью. В ряде случаев возникает экологический эффект (уменьшение загрязнения, к примеру, окружающей среды) или социальный (сокращение тяжелого или вредного труда). Однако, несмотря на это обстоятельство, эффективность инноваций связывают со способностью сберегать соответствующее количество труда, времени, ресурсов и денег в расчете на единицу полезных товаров и тем самым эффектов, получаемых от реализации товара.

Размер же эффекта от реализации инноваций проявляется: а) в продуктовом (улучшение качества и рост товарных ассортиментов); б) технологическом (рост производительности труда и улучшение его условий); в функциональном (рост эффективности управления); социальном (улучшение качества жизни)[255].

Каждое из указанных направлений зависит от ожидаемой полезности работ цикла «исследования – производства» не подлежат суммированию или определению каких-либо соотношений. Эти эффекты, «разнокачественные, но взаимосвязанные, и могут характеризовать результат инновационного проекта раздельно или совместно, но всегда по присущим им критериям»[256].

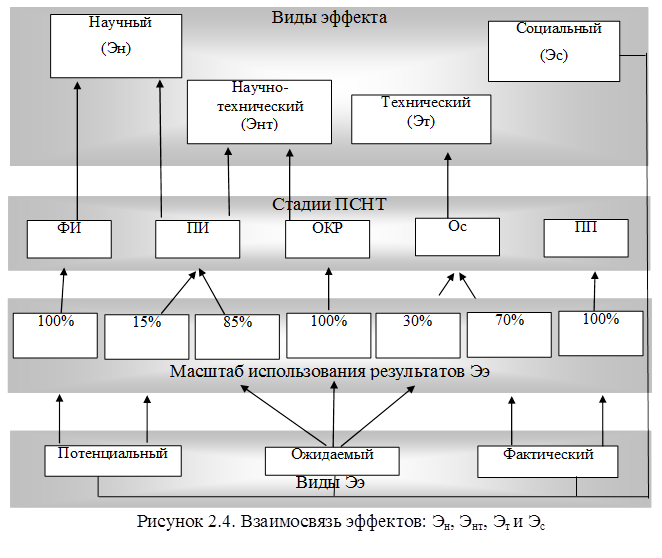

В табл. 2.10. приводится возможность учета затрат и эффектов для различных этапов инновационного процесса.

Взаимосвязь экономического эффекта с Эн, Энт и Эт показана на рис. 2.4.

Приведенные на рисунке 2.4 данные являются приблизительными, поскольку в каждом конкретном случае они определяются непосредственно задачей, стоящей перед всеми участниками работы «исследование – производство».

Таблица 2.10

Возможность учета затрат и видов эффекта работ в сфере науки

|

Работа на стадиях цикла «исследование производство» |

Затраты на научную работу |

Эффект научной работы |

||||||

|

Экономический (Ээ) |

Научный (Эн) |

Научно-технический (Энт) |

Технический (Эт) |

Социальный (Эс) |

||||

|

потенциальный экономический эффект |

ожидаемый экономический эффект |

фактический экономический эффект |

||||||

|

Фундаментальные исследования (ФИ) |

+ |

+ |

|

|

+ |

|

|

+ |

|

Прикладные исследования (ПИ) |

+ |

+ |

+ |

|

+ |

+ |

|

+ |

|

Опытноконструкторские работы (ОКР) |

+ |

|

+ |

+ |

|

+ |

+ |

+ |

Причем, как показывает отечественный и зарубежный опыт, в условиях конкуренции сроки выполнения работы «исследование – производство», затраты и соответственно эффект не могут быть постоянными. Они зависят как от научного и производственного потенциала и имеющегося научного задела исполнителей научных исследований или опытно-конструкторских работы (ОКР), так и организации проведения всего цикла, включая финансирование.

Вместе с тем, к примеру, научно-технический эффект, получаемый в результате освоения ОКР, связан с эффективностью научных (фундаментальных и прикладных) исследований и которые оцениваются фактическим экономическим эффектом. При этом некоторые исследователи рассматривают «вклад» в научно технический эффект с позиций раздельного влияния научных исследований в получение конечного результата.

Например, в методике оценки научного эффекта, предложенной В.С. Либенсоном, рассматривается шкала с пятью характеристиками научной информации. Каждый класс оценивается соответствующим баллом: от 1 за описание отдельных элементарных факторов до 5 за работу в области законов теории и пятью показателями степени новизны (от обобщения имеющейся информации – 1 балл до получения принципиально новой информации, например, разработки новой теории – 10 000 баллов). В результате перемножения баллов классов информации на баллы новизны, по мнению автора, можно рассчитать научный эффект.

Бесспорно, между отдельными стадиями инновационной деятельности существует определенный лаг. Если этот временной отрезок времени превышает срок морального старения инновационного продукта (к, примеру, передовой технологии), то результаты научного труда попросту никому не нужны. При всей доказательной базе рассматриваемой методики ее нельзя использовать для оценки всех результатов фундаментальных исследований и НИОКР.

В связи с этим определенный научный и практический интерес представляет идея, предложенная К. Брокхофом[257], который предлагает в качестве основы для построения моделей оценки деление проектов НИОКР по следующим признакам:

- неопределенность;

- потоки платежей (финансирование);

- рациональность.

Неопределенность обусловлена, прежде всего, возможностями производства в заданные сроки освоить инновационную продукцию. Например, 85- 90% НИР дают результаты, пригодные для дальнейшего практического использования; на стадии ОКР 95-97% заканчиваются положительно[258].

Для повышения заинтересованности заказчиков в проведении всего цикла исследований – научно-исследовательских и проектно-конструкторских работ Ст. Блейком рекомендуются следующие показатели[259]:

- уровень технического решения;

- уровень технического исполнения и управления;

- готовность к вложению средств;

- интерес к программе.

На этапе же анализа конкурсных предложений предлагается учитывать:

- объективность;

- выполнение условий конкурса;

- надежность предварительного расчета издержек;

- применяемые методы управления;

- исключительность технических параметров;

- прежний опыт и загруженность работой.

Надо отметить, что при всей обоснованности указанных показателей не всегда представляется возможным получить их количественные значения. Проблема заключается не только в получении достоверной информации о значениях показателей, но и их в действительном отражении конечного результата – инновационного продукта, готового к потреблению.

С другой стороны, в условиях конкуренции на рынке инновационных продуктов совсем необязательно, что определенная организация воспользуется именно рекомендуемой ей инновационной продукцией. Отсюда вытекает показатель готовности к вложению средств, который, как известно, определяется доходностью отдачи вложенных средств на уровне непосредственно организации.

Надо отметить и то обстоятельство, что на стадии выбора исследований и заключения договора с МИО не всегда представляется возможным оценить способность научного коллектива в заданные сроки и в соответствии с выделенной сметой расходов на научно-исследовательские работы выполнить заданную программу работ. Поэтому вероятность успеха надо связывать не только с эффектом от реализации проекта, но и надежностью выполнения необходимых работ в заданные сроки и согласованной их стоимостью.

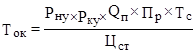

До настоящего времени актуальным представляется предложение Г.А. Лах-тина[260] , который в конце 70-х годов прошлого столетия обобщил методы оценки экономической эффективности исследований, применяемых в США, и предложил в качестве показателя окупаемости (Ток) следующую формулу:

(2.1)

(2.1)

где:

Рн.у – вероятность научного успеха, %;

Рк.у – вероятность коммерческого успеха, %;

Qп – расчетный объем продаж (ед);

Пр – прибыль на единицу продукции;

Тс – длительность существования (квадратный корень из числа лет);

Цст – расчетная стоимость темы.

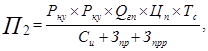

Указанная формула не учитывает затраты производства и расходы на рекламу, а формула (2.2), учитывает затраты производства и расходы на рекламу[261], т.е. прибыльность (П), которую можно выразить в виде:

(2.2)

(2.2)

где:

Qг.п – годовой объем продаж ;

Цп – цена единицы продукции;

Тс – период устойчивого сбыта (лет);

Си – стоимость исследований и разработок;

Зр – издержки производственно-технического назначения;

Зпрр – издержки на продвижение товара на рынок.

Применительно к инвестиционно – строительной деятельности необходимо учитывать ряд особенностей, связанных с массовым или индивидуальным характером создаваемой строительной продукции. Эти особенности оказывают определенное влияние на годовой объем реализации строительной продукции и соответственно результатов исследований. При увеличении реализуемых объемов строительной продукции, все издержки, относящиеся к условно-постоянным, а в ряде случаев и к условно-переменным, сокращаются.

Поскольку в формуле 2.2 не учтен ряд показателей, характеризующих сравнительную эффективность П3, в работе[262] предлагается использовать раздельные оценки вероятности коммерческого успеха в зависимости от качеств инновационных продуктов от прочих экономических факторов. В результате формула 2.2 преобразуется в следующий вид:

(2.3)

(2.3)

где:

Рнуэ – вероятность коммерческого успеха (экономические факторы), %;

Дч – чистый доход за время существования продукта;

Кбд– коэффициент оценки будущих доходов;

К – капитальные вложения;

Сиро – расчетная стоимость исследований, разработок и освоения.

Необходимо отметить, что по формуле 2.3 эффективность разработки и освоения инновационной продукции зависит от расходов на ее получение и освоение, но при этом считается, что полученные продукты имеют одинаковые технические параметры.

Если инновационная продукция осваивается одной организации, выполняющей весь цикл (от идеи до опытного образца), то сравнительная оценка эффективности по формуле 2.3 сводится к выбору из всех разработанных организацией типов продукции оптимального варианта, являющегося конкурентоспособным.

В условиях конкуренции инновационные продукты при всей их целевой направленности не могут быть одинаковыми по техническим параметрам, эксплуатационной надежности и соответственно цене. Поэтому возникает задача выбора инновационной продукции, удовлетворяющей покупателей по определенным техническим и стоимостным показателям. Инновационная продукция, к примеру, эффективный теплоизоляционный материал – пенобетон может иметь разные технические свойства, которых необходимо придерживаться при устройстве кровли или возведении кирпично-монолитных стен в разных климатических зонах страны.

МИО, ориентированная на определенный сегмент рынка инновационных товаров, как правило, стремиться, не только расширить ассортимент предлагаемых инновационных технологий или товаров, но и с целью повышения конкурентоспособности минимизировать себестоимость их получения.

Покупатель инновационного товара, прежде чем его приобрести, должен получить технико-экономическую информацию обо всех подобных товарах на рынке, затем рассмотреть альтернативные варианты приобретения и внедрения и выбрать из них лучший.

Однако при идеальном варианте, т.е. полноте информации, обеспечивающей принятие решения, всегда будет существовать риск, связанный:

- с финансовыми потерями из-за неполной пригодности товара или, к примеру, больших фактических эксплуатационных затрат;

- с потерями времени из-за возникающих в процессе эксплуатации ситуаций или непредусмотренных техническими условиями эксплуатации остановами работы технологического оборудования;

- потреблением товаров с возможным нанесением вреда здоровью потребителя или окружающей среде.

Оценка эффективности деятельности малых инновационных организаций охватывает комплекс различных взаимосвязанных ее сторон: научную, научно-техническую, социально-экономическую, производственно-хозяйственную. В отличие от академических институтов и конструкторских бюро, проектно-технологических организаций, относящихся к государственным учреждениям и деятельность которых регламентирована ведомственными нормативно-правовыми актами, включая ежегодную оценку эффективности деятельности, МИО и подобные осуществляют свою деятельность в соответствии с основными положениями закона о предпринимательской деятельности. В свою очередь предпринимательская деятельность представляет особый вид экономической деятельности, требующей привлечения собственных средств и принятия на себя определенной ответственности и хозяйственного риска. Малое предпринимательство естественным образом учитывает экономические, географические, климатические, национальные и другие особенности различных регионов при выборе той или иной сферы деятельности. Успех этой деятельности основывается на определенном правовом и организационном оформлении.

Для оценки эффективности деятельных малых инновационных организаций до недавнего времени использовался показатель приведенных затрат. При оценке экономического эффекта этим методом предполагалось обязательное приведение сравниваемых вариантов в сопоставимый вид, т.е. введение «промежуточных», условных вариантов, тождественных по конечным результатам и получающихся путем пересчета затрат. Из-за того, что сравнивались не реальные, а приведенные, условно-расчетные варианты (вне зависимости от способов осуществления такого приведения) были серьезные искажения в расчетах эффективности. Существовали и другие недостатки оценки эффективности деятельности по приведенным затратам организаций, осуществляющие различные виды экономической деятельности. Они достаточно хорошо представлены в специальной отечественной литературе и поэтому мы коснемся лишь тех, которые связаны с нашим предметом исследований.

Как показывают многочисленные исследования, затраты не могут оставаться постоянными при реализации научных исследований, требующих разновременных затрат в течение необходимого времени, определяемого сложностью проводимых исследований и опытно-конструкторских работ, а также временем реализации полученных результатов. Эта особенность влияет на ценообразование результатов деятельности организаций. В условиях постоянного, к сожалению, ужесточения государством налоговой и кредитно-денежной политики, а также свойственной в рыночных условиях конкуренции цены на продукцию инновационной деятельности не могут оставаться также постоянными. Поэтому определенным шагом в совершенствовании экономических основ оценки эффективности инноваций явилось издание в конце 80-х годов прошлого столетия методических рекомендаций по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса. Согласно указанным Методическим рекомендациям в качестве обобщающего показателя используется величина годового экономического эффекта, который можно рассчитать по формуле[263]:

![]() (2.4)

(2.4)

где:

Эт – экономический эффект варианта мероприятия (проекта) за расчетный период;

Рт – стоимостная оценка результатов реализации данного варианта за расчетный период;

Зт – стоимостная оценка затрат на реализацию варианта за расчетный период;

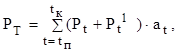

Рт определяется из следующего уравнения:

(2.5)

(2.5)

где:

Рt – стоимостная основных результатов реализации мероприятия в t периоде (t= 0,1, 2, …,tк);

Рt – стоимостная основных сопутствующих результатов реализации мероприятия в t периоде (t= 0,1, 2, …,tк);

tн , tк — начальный и конечный год расчетного периода;

аt – коэффициент приведения к расчетному году.

Стоимостная оценка затрат на реализацию варианта за расчетный период включает затраты, производимые на всех этапах реализации мероприятия, включая научно-исследовательскую деятельность и опытно-конструкторские работы, опытное или массовое производство и реализацию продукции:

![]() (2.6)

(2.6)

где:

![]() – стоимостная оценка затрат при производстве продукции

за расчетный период;

– стоимостная оценка затрат при производстве продукции

за расчетный период;

![]() –

стоимостная оценка затрат при производстве продукции (без учета затрат на

приобретение самой продукции) за расчетный период;

–

стоимостная оценка затрат при производстве продукции (без учета затрат на

приобретение самой продукции) за расчетный период;

Затраты при производстве (использовании) продукции рассчитываются единообразно:

![]() (2.7)

(2.7)

где:

Иt –текущие издержки при производстве (использовании) продукции в t –ом году (без учета амортизации на реновацию);

Кt – единовременные затраты при производстве (использовании) продукции в t –ом году;

Лt – остаточная стоимость (ликвидационное сальдо) основных фондов, выбывающих в t –ом году;

аt – коэффициент приведения или коэффициент дисконтирования.

Использование разности результатов в качестве критерия для оценки эффективности вариантов и выбора лучшего из них позволяет избежать ряда недостатков, присущих методам сравнительной эффективности. Применение указанных Методических рекомендаций позволяет:

а) проанализировать большое число вариантов, в которые могут включаться разные мероприятия или проекты с учетом их специфики (динамики цен и платежей, объемов производства, сроков реализации и др.). Использование при этом критерия интегрального экономического эффекта обеспечивает учет разновременных затрат и результатов;

б) появляется возможность сравнения мероприятий и проектов по степени удовлетворения разных потребностей. При этом к инвестированию может быть принят проект, удовлетворяющий условие получения максимальной прибыли;

в) основные положения предлагаемого в Рекомендациях подхода базируются на критерии получения максимального дохода, что соответствуют принятой в мировой практике и используемой в методике Международной организации по промышленному развитию (ЮНИДО).

Однако, несмотря на определенную привлекательность ряда положений указанных Рекомендаций, они имеют ряд недостатков, затрудняющих их использование в предпринимательской деятельности.

Например, экономический эффект полученной организацией прибыли рекомендуется определять на основе в каждом году t, которая образуется следующим образом:

![]() (2.8)

(2.8)

где:

Вt – выручка от реализации инновационной продукции в t –ом году;

Сt – себестоимость продукции в t –ом году;

Нt – общая сумма налогов и выплат из балансовой прибыли (платежи за трудовые и природные ресурсы, производственные фонды, кредит, отчисления в государственный бюджет и вышестоящие организации) t –ом году.

Максимуму экономического эффекта будут способствовать как минимальные затраты на реализацию новшества, так и полное их использование за счет привлечения дополнительных потребителей продукции или услуг при их высоком качестве. При этом особое внимание должно уделяться учету сроков морального износа новой техники, т.е. достижению тождества Т=Тм, где Тм – моральный срок износа новой техники.

Поскольку внедрение новшеств и получение прибыли происходит в течение определенного срока, величина коммерческого эффекта должна рассчитываться с учетом фактора времени, т.е. приведением будущих поступлений к настоящему моменту времени или дисконтированием. Норма дисконта или норма прибыли может определяться как величина, превышающая рентабельность производства продукции до внедрения новшества или на уровне процентной ставки банковского кредита. Тогда величина коммерческого эффекта от внедрения новшества будет равна:

![]() (2.9)

(2.9)

где:

ЭтК – величина хозрасчетного эффекта или коммерческий эффект;

tн , tк – начальный и конечный год расчетного периода осуществления мероприятия;

аt – коэффициент приведения или коэффициент дисконтирования.

С учетом требований раздела Методических рекомендаций по учету единовременных затрат формула 2.9 должна иметь следующий вид:

![]() (2.10)

(2.10)

где:

Вt – выручка от реализации инновационной продукции в t –ом году;

Иt –текущие издержки в t –ом году на проведение мероприятия (без учета амортизации на реновацию);

Кt – капитальные вложения t –ом году (единовременные затраты) для реализации данного мероприятия;

Лt – остаточная стоимость (ликвидационное сальдо) основных фондов, выбывающих в t –ом году;

аt – коэффициент приведения или коэффициент дисконтирования.

В состав Лt могут входить основные фонды, необходимые для реализации данного мероприятия и не само-амортизированные к концу реализации мероприятия.

Надо отметить, что средства от начисленной раздельно амортизации на основные фонды могут использоваться организацией по собственному усмотрению, т.к. служат источником финансирования.

Сопоставляя показатели формулы 2.10 с методикой оценки эффективности мероприятий и инвестиционных проектов, принятой ЮНИДО, можно утверждать, что метод расчета коммерческого эффекта от внедрения достижений НТП представляет собой способ оценки дисконтированного денежного потока от финансовой деятельности предприятия[264].

Рассчитать дисконтированный денежный поток от инновационной деятельности организации можно по формуле:

![]() (2.11)

(2.11)

где:

Пt – приток денежных средств в t –ом году;

Дt – ожидаемый годовой доход- брутто от реализации мероприятия или инвестиционного проекта в t –ом году;

Зt – затраты на реализацию мероприятия или инвестиционного проекта в t –ом году;

Зtл – затраты на реализацию мероприятия или инвестиционного проекта с учетом предоставляемых налоговых льгот в t –ом году;

Н – налоги;

Кt – единовременные затраты или капитальные вложения в t –ом году.

Надо отметить, что в методических рекомендациях по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса, наряду с коммерческим экономическим эффектом (ЭтК ) предлагается использовать показатели периода возврата вложенных единовременных затрат (срок окупаемости капитальных вложений) и коэффициент эффективности единовременных затрат (внутренняя норма доходности).

Отмечая актуальность и своевременность появления указанных методических рекомендаций в условиях реформирования отечественной экономики, ряд проблем оказались нерешенными или спорными. Например, Методические рекомендации не учитывают комплексного характера воздействия мероприятий НТП на социальную или экологическую эффективность внешней среды организации. Вместе с тем, известно, что максимизация прибыли, выступающая в качестве одного из основных критериев эффективности предпринимательской деятельности, не всегда является приоритетной, поскольку существуют и, по-видимому, будут существовать и другие цели и стратегии организаций, которые должны оцениваться научно-техническими критериями. Следовательно, отсутствие комплексной оценки разработки и внедрения достижений НТП существенным образом снижают «весомость» Методических рекомендаций.

Комплексный подход к оценке эффективности использования НТП предполагает учет фактора неопределенности, который выражается в отсутствии информации о поведении нововведений, как на стадии формирования их идеи, так и реализации на практике. Известно, что неопределенность приводит риску. Однако Методические рекомендации ориентированы на детерминированный подход, т.е. постоянство затрат и результатов, принятых при обосновании целесообразности реализации мероприятий или проектов НТП. Понятно, что в условиях задач необходимости реформирования экономики страны, сложившихся на конец 90-х годов прошлого столетия, было весьма трудно учесть особенности рыночной экономики, в которую Россия вошла с рядом социальных и экономических потрясений. Потому в указанных методических рекомендациях отсутствуют такие понятия, как рыночная цена создаваемого новшества и ее распределение между разработчиком – коллективом ученых и специалистов и внедряющей организацией.

Существуют в указанных методических рекомендациях ряд спорных положений, связанных с учетом фактора времени.

В 1994 г. были выпущены утвержденные Госстроем, Минфином и Минэкономики специальные «Методические рекомендации», в которых рассматривались процедуры и методы оценки эффективности инвестиционных проектов и их отбору для финансирования.[265] Опыт их использования выявил ряд положений, требующих разъяснения и дополнения и поэтому в июле 1999г. вышла в свет новая редакция «Методических рекомендаций», утвержденных Минэкономики, Минфином и Госстроем РФ.

В указанных методических рекомендациях достаточно полно нашли отражения последние достижения отечественных и зарубежных ученых и специалистов. Как указано в работе[266], основная задача, стоящая перед разработчиками Методических рекомендаций, изданных в 1999г., состояла в том, чтобы «выяснить и убедительно обосновать, что реализация того или иного проекта (а стало быть, определенной комбинации строительных, технологических, финансовых и т.п. проектных решений) «полезна», «выгодна» или, наоборот, «невыгодна», «нерациональна» по тем или иным причинам. Результаты такой оценки могут использоваться по-разному.

При оценке эффективности мероприятия или проекта рассматриваются притоки и оттоки денежных средств при осуществлении инвестиционной, операционной и финансовой деятельности в разные моменты времени. Причем затраты на реализацию инвестиционного мероприятия или проекта могут в определенные периоды времени превышать результаты. Однако при всех прочих условиях одним важных ограничений оценки эффективности является получение положительное сальдо от указанных видов деятельности.

В общем случае эффективность мероприятий или проекта, в том числе и инновационных, – это категория, выражающая соответствие полученных результатов и затрат целям и интересам их участников. Оценка эффективности мероприятия или проекта базируется на информации, которая содержится в проектной документации. Ее реализуемость подтверждается эффективностью. В свою очередь реализуемость можно рассматривать с разных точек зрения – финансовой, экономической, технической, технологической, оборонной, экологической и др. Например, финансовая реализуемость свидетельствует о наличии финансовых возможностей. Отсутствие или недостаточность их приводит к необходимости уточнения (корректировки) принятых решений.

Надо особо подчеркнуть, что представления о выгодности внедрения нововведения (инновации) у заказчика и исполнителя – могут не совпадать, поскольку каждый из них стремиться реализовать собственную цель. Поэтому каждая сторона сама устанавливает свои цели, интересы и систему показателей, характеризующих уровень достижения цели. Коллектив исполнителей, создающих и внедряющих результаты научных исследований и опытно-конструкторских работ, должен не только понимать интересы заказчика, но и стремиться к обоснованию выгодности своего участия в инновационном процессе. Притом, что существует определенное множество стоимостных и технических показателей, характеризующих эффективность внедрения инновации, все же определяющим принятие решение об инвестировании инновационный продукт является цена.

Возвращаясь ко второму изданию методических рекомендаций, необходимо отметить, что внедрение инноваций, выступающих в виде инвестиционных мероприятий или проектов могут рассматриваться с позиций:

- экономической эффективности, отражающей соответствие затрат и результатов мероприятия или проекта целям и интересам его участников;

- социальной эффективности, отражающей соответствие затрат и результатов мероприятия или проекта целям и социальным интересам его участников (включая государство и общество);

- экологической эффективности, отражающей соответствие затрат и результатов мероприятия или проекта целям государства и общества.

Надо отметить, что эффективность проекта или мероприятия в целом может носить общественный и коммерческий характер. Соответственно показатели общественной эффективности инновационного мероприятия или проекта учитывают последствия их реализации для общественной системы, включая финансирование затрат и получение результатов. При этом функция цели общественной эффективности – удовлетворение потребностей общества и тем самым решение социальных проблем развития государства.

Показатели коммерческой эффективности или финансового обеспечения учитывают финансовые последствия реализации инновационного мероприятия или проекта для коммерческой организации за ее счет и ставящей цель – максимизации прибыли[267].

Таким образом, обобщая сказанное, необходимо отметить, что рассмотренные методические рекомендации по оценке эффективности использования, инноваций ориентируют ученых и специалистов на поиск эффективных решений при минимальных вложениях свободного капитала. Однако при всей обоснованности решений методические рекомендации не являются универсальным аппаратом, использование которого всегда будет приносить успех всем участникам инвестиционного и инновационного процессов разработки и реализации мероприятий или проекта. Практически во всех случаях, нужна «привязка» ряда типовых положений к конкретным условиям реализации поставленных целей с учетом имеющихся ограничений по стоимости, срокам и качеству результатов, и направленных на повышение эффективности.

[250] Струмилин, С.Г. К методологии учета научного труда. – Л.: изд-во АН СССР,1982, С. 21.

[251] Асаул, А.Н. Теоретические предпосылки оценки эффективности инновационного продукта / А.Н. Асаул, Г.П. Чекалин // Экономические проблемы и организационные решения по совершенствованию инвестиционно-строительной деятельности Сб науч. тр. -вып.2. Т.1 -СПб. СПбГАСУ. – 2004.; Асаул, А.Н. Оценка эффективности инноваций: методические подходы / А.Н. Асаул, Г.П. Чекалин // Экономические проблемы и организационные решения по совершенствованию инвестиционностроительной деятельности Сб науч. тр. – вып. 2 Т.2.-Спб. СПб.ГАСУ. -2004.

[252] Волкова, Т. Условия инновационного обмена // Экономист – 2005. -№3. -С.54-60

[253] Асаул, А.Н. Организация и проведение подрядных торгов в строительстве /А.Н. Асаул, В.П. Грахов, В.А. Кощеев, В.Е. Чибисов. Под ред. д.э.н. проф. А.Н. Асаула. -СПб.: Гуманистика. -2004. -С.240.

[254] Proposed Guidelines for Collecting and Interpreting Technological Innovation Data: Oslo Manual. Paris: OECD, Eurostat, 1997.

[255] Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. (Официальное издание). -М.: НПКВЦ «Теринвест». -1994.

[256] Основы инновационного менеджмента: Теория и практика: / Под ред. П.И. Завлина и др. _ М.:ОАО «НПО «Издательство «Экономика»,2000.

[257] Завлин, П. Н. Инновационное предпринимательство / Инновации. № 9-10. 2001. С. 18-19.

[258] Завлин, П. Н. Оценка экономической эффективности инвестиционных проектов./ П.Н. Завлин, А.В. Васильев, А.И. Кноль – СП б.: «Наука», 1995.

[259] Болотин, Б.М. Эффективность капиталистической экономики / Б.М. Болотин, Л.М., Е.М. Четыркин. – М.:Наука,1990.

[260] Завлин, П. Н. Оценка экономической эффективности инвестиционных проектов / П.Н. Завлин, А.В. Васильев, А.И. Кноль – СП б.: «Наука», 1995.

[261] Там же.

[262] Завлин, П. Н. Оценка эффективности инноваций / П.Н. Завлин, А.В. Васильев – СПб.: Бизнес-Пресса, 1998.

[263] Методика определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений (Основные положения).- М.:Экономика,1977.

[264] Виленский, П.Л. Оценка эффективности инвестиционных проектов. Теория и практика. Учеб.-практ. пособие./ П.Л. Виленский, В.Н. Лившиц, С.А. Смоляк –М.: Дело,2001.

[265] Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. (Официальное издание) – М.:НПКВЦ «Теринвест», 1994.

[266] Виленский, П.Л. Оценка эффективности инвестиционных проектов. Теория и практика. Учеб.-практ. пособие / П.Л. Виленский, В.Н. Лившиц, С.А. Смоляк – М.: Дело,2001, С.14.

[267] Методические рекомендации по оценке эффективности инвестиционных проектов. (Вторая редакция, исправленная и дополненная). Утвержденная Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999. -№ ВК 477.

| Предыдущая |