А.Н. Асаул, Б. М. Карпов, В. Б. Перевязкин, М. К. Старовойтов

Модернизация экономики на основе технологических инноваций

СПб: АНО ИПЭВ, 2008. - 606 с.

| Предыдущая |

Глава 1. Инновационно-инновативные[1] процессы экономического развития страны

1.3. Организационно-управленческие инновации в предпринимательстве

Предпринимательство в странах с развитой рыночной системой хозяйствования принято рассматривать с позиции принадлежности к классической или инновационной модели. Классическая модель описывает традиционное, консервативное предпринимательство, предполагающее максимальную отдачу ресурсов и управление объемами производства. Инструменты производственной политики «отработаны» поколениями промышленников: это предприимчивость и готовность идти на строгo дозированный риск; детальное знание дела, дисциплина труда, жесткие требования к наемным работникам.

Основа инновационной модели – новаторство. Здесь на первый план выходят сменяемость продукции, готовность удовлетворить будущие запросы потребителей, ориентация на внедрение распространение новшеств. Для компаний этого типа важно не только знание теории инноваций, но и проявление инновационной активности в отношении технологических инноваций (см. § 1.1) и в сфере организации и управления компанией.

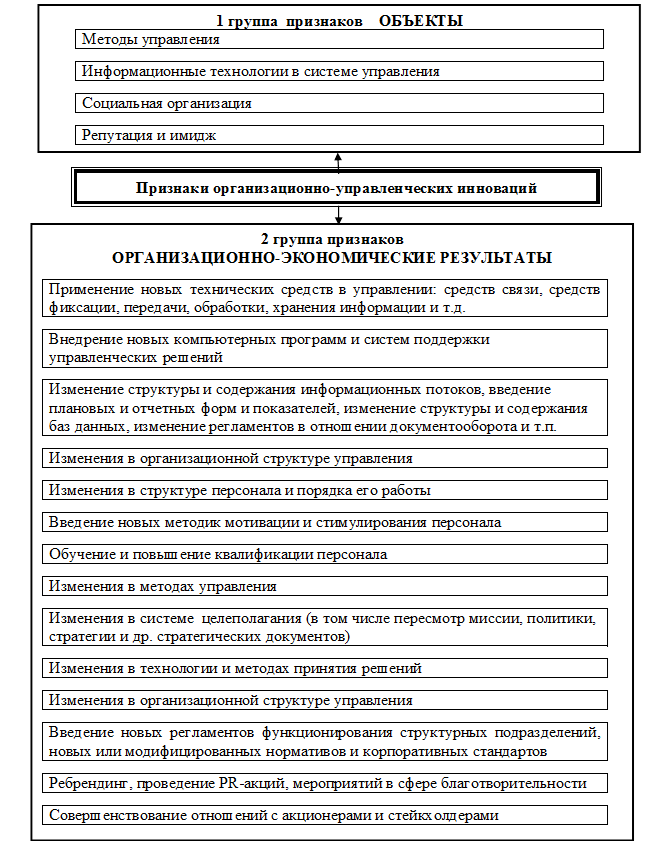

Как было отмечено в § 1.1. организационно-управленческие инновации — это изменения в системе управления компанией для достижения целей ее функционирования и развития, т.е. изменения в системе управления компанией с целью повышения эффективности функционирования и конкурентоспособности компании. Признаки отнесения инноваций к организационно-управленческим представлены на рис. 1.12.[85]

В Теории управления принято выделять следующие виды организационно-управленческих инноваций.

1. Организационные нововведения – это освоение новых форм и методов организации и регламентации производства и труда, изменения соотношения сфер влияния (как по вертикали, так и по горизонтали) структурных подразделений, социальных групп или отдельных лиц компании.

Между людьми, заполняющими организационную структуру компании (взаимодействующими между собой и зависимыми друг от друга), формируется густая сеть горизонтальных и вертикальных связей.

Она требует четкой координации и регулирования, чем и занимается система управления, с помощью которой принимаются и приводятся в исполнение решения, направленные на достижение поставленных корпорацией целей.[86]

Рисунок 1.12. Признаки отнесения инноваций к виду «организационно-управленческие инновации»

Проблема объединения отдельных организационных систем в системно-интегрированный комплекс рассматривается с точки зрения топологической, структурно-функциональной и социально-экономической интеграции. Топологическая интеграция предполагает объединение в одну систему проектных, общестроительных, специализированных, комплектующих, монтажных и пусконаладочных, подразделений организации. При этом достигается интеграция управленческих функций и задач: стратегического планирования, материально-технического снабжения, управления научно-техническим прогрессом и т.п. К топологической интеграции относится также интеграция внешняя, т.е. взаимосвязи организационной системы с поставщиками материалов, транспортными организациями, заказчиком, поставщиками оборудования. Целью такой интеграции является создание рациональных материально-технических взаимосвязей в системе.[87]

Эффективность функционирования любой организационной системы обеспечивается механизмами взаимодействия отдельных частей компании при достижении поставленных целей. В последние годы широкое распространение получают организационные механизмы, ориентированные на нововведения, которые обеспечивают более высокую гибкость и лучшую координацию. Такие механизмы необходимы в связи с тем, что функции управления инновационным развитием рассредоточены по различным подразделениям в аппарате управления. В строительстве, где, по сравнению с промышленностью, жизненный цикл проектов велик, такие формы особенно значимы. При внедрении их обычно создаются элементы матричной структуры, образовываются временные группы, коллективы для решения конкретных проблем научно-технического характера[88].

Для взаимодействия руководителей таких групп с функциональными службами приходится налаживать новые горизонтальные и диагональные коммуникации, накладывающиеся на действующие связи в управлении.

Это зачастую загромождает структуру компаний, приводит к дублированию и росту управленческих расходов, поэтому матричные структуры могут рассматриваться только как один из возможных вариантов организации управления компанией.

В механизме прохождения нововведений в организациях исходной посылкой является поступление информации о нововведении извне: то ли путем централизованного планирования (целевые программы, перспективные планы внедрения достижений науки и техники в производство), то ли через поступающую в систему научно-техническую информацию, служащую побудительным средством для принятия решения о внедрении новинки. Использование инноваций возможно только при наличии определенных ресурсов или, точнее, их резервов, которые не участвуют в производстве и предназначены именно для экспериментальных целей. Инновационная экономика определяет и такую важную связь в строительной компании, как связь жизненных циклов нововведений и систем управления.[89]

Структурно-функциональная интеграция предполагает рассмотрение иерархического взаимодействия отдельных частей в общем комплексе. Основной проблемой структурно-функциональной интеграции является создание организационного и экономического механизмов такого взаимодействия с целью обеспечения высокой общей надежности функционирования организационной системы. Целью этой интеграции является обеспечение рациональных информационных потоков в системе.[90]

Социально-экономическая интеграция связана с обеспечением оптимальных форм организации производства и управления, перестройкой характера труда управленческих работников с обеспечением превалирования творческих аспектов работы над рутинными по мере автоматизации управления. Здесь особую роль должны сыграть инновации ресурсов. Цель – обеспечение наиболее эффективных связей в системе «управление – производство».

2. Управленческие нововведения реализуются через структурно-функциональный интерес и изменение технологий и организации процесса управления, методов работы аппарата управления.

Управленческая деятельность является одной из самых сложных. Она складывается из серии самостоятельных управленческих функций:

- планирование, т. е. разработка программы, процедуры ее осуществления, графиков выполнения, анализ ситуаций, определение методов достижения целей и т. п.;

- организация, т. е. проработка структуры предприятия, осуществление координации между структурными подразделениями и т. д.;

- мотивация, т. е. стимулирование усилий всех работников на выполнение поставленных задач;

- координация;

- контроль.

Усложнение современного производства добавило еще две функции:

- инновационную, связанную с освоением и внедрением новейших достижений в области техники и технологии, методов организации и управления людьми;

- маркетинговую, выражающуюся не только в продаже производимых товаров, но и в проведении исследований и разработок, влияющих на реализацию товаров, закупку сырья, производство, сбыт, послепродажное обслуживание.

Принцип корпоративного управления. В основе системы управления корпорацией лежит ряд общих принципов. Среди них можно выделить в качестве наиболее важных следующие.

1. Принцип централизации управления, т. е. сосредоточение стратегических и наиболее важных решений в одних руках.

К достоинствам централизации относятся: принятие решений теми, кто хорошо представляет работу компании в целом, занимает высокие должности и имеет обширные знания и опыт; устранение дублирования в работе и связанное с этим снижение общих управленческих расходов; обеспечение единой научно-технической, производственной, сбытовой, кадровой политики и т. п.

Недостатки централизации заключаются в том, что решения принимают лица, плохо знающие конкретные обстоятельства; затрачивается много времени на передачу информации, а она сама теряется; менеджеры низшего звена управления практически устраняются от принятия тех решений, которые подлежат исполнению. Поэтому централизация должна носить умеренный характер.

2. Принцип децентрализации, т. е. делегирования полномочий, свободы действий, прав, предоставляемых нижестоящему органу управления компанией, структурному подразделению, должностному лицу принимать в определенных рамках решения или отдавать распоряжения от имени всей компании или подразделения. Необходимость этого связана с ростом масштабов производства и его усложнением, когда не только один человек, но и целая группа лиц не в состоянии определять и контролировать все решения, а тем более выполнять их.

Децентрализация имеет множество достоинств, в числе главных из них: возможность быстрого принятия решений, привлечения к этому менеджеров среднего и низшего уровней; отсутствие необходимости в разработке детальных планов; ослабление бюрократизации.

И в то же время при децентрализации возникает недостаток информации, что неминуемо сказывается на качестве принимаемых решений; меняются масштабы мышления и сужается круг интересов менеджеров – в этих условиях чувства могут взять верх над разумом; затрудняется унификация правил и процедур принятия решений, что увеличивает время, необходимое для согласований и «утрясок».

Чем больше степень децентрализации полномочий, тем значительнее независимость, самостоятельность низовых подразделений, которая может перерасти в дезинтеграцию и сепаратизм. Вот почему и децентрализацию можно допускать лишь в определенной мере.

Большая по размерам компания должна быть в большей степени де- централизована, ибо количество решений, которые приходится принимать в центре и число их согласований нарастает в геометрической прогрессии и в конце концов превышает технические возможности управленческой системы, выходя из-под контроля.

Потребность в децентрализации возрастает и в территориально разбросанных организациях, а также в неустойчивой и быстро меняющейся среде, поскольку зачастую просто не хватает времени для согласования с центром необходимых действий, которые должны осуществляться немедленно.

Наконец, степень децентрализации зависит от опыта и квалификации руководителей и сотрудников соответствующих подразделений. Чем опытнее и квалифицированнее люди на местах, тем больше прав им можно дать, можно возложить на них большую ответственность, поручить самостоятельно принимать сложные решения.

3. Принцип координации деятельности структурных подразделений и сотрудников компании. В зависимости от обстоятельств координация или возлагается на сами подразделения, совместно вырабатывающие необходимые мероприятия, или может быть поручена руководителю одного из них, который в силу этого становится первым среди равных; наконец, чаще всего координация становится уделом специально для этого назначенного руководителя, располагающего аппаратом сотрудников и консультантов.

4. Принцип использования человеческого потенциала. Он заключается в том, что

- принятие основной массы решений производится не предпринимателем или главным менеджером в одностороннем порядке, а сотрудниками тех уровней управления, где решения должны быть выполнены;

- исполнители сориентированы прежде всего не на прямые указания сверху, а на четко ограниченные сферы действия, полномочия и ответственность;

- вышестоящие инстанции решают только те вопросы и проблемы, которые нижестоящие не в состоянии или не имеют права брать на себя.

5. Принцип эффективного использования, а отнюдь не пренебрежения услугами сателлитов бизнеса. Как известно, бизнес включает в сферу своего влияния целый комплекс сопутствующих видов деятельности. Специалистов, их выполняющих, называют сателлитами бизнеса, т. е. его сообщниками, спутниками, помощниками. Они способствуют связям компании с внешним миром: контрагентами, государством в лице его многочисленных органов и учреждений.

Бизнес развивается в пространстве формальных институтов. В зависимости от широты действия формальные институты представлены законами и другими нормативными актами, распространяемыми на всех или большую часть рыночных агентов, а также контрактами, регулирующими действия узкого круга участников определенной сделки. Такие формальные институты устанавливаются и поддерживаются органами государственной власти. При этом формальные институты могут быть адекватными потребностям бизнеса, создавать для него поле благоприятных возможностей функционирования и развития, а могут быть, наоборот, тормозом для предпринимательской активности. В этом случае бизнес находит альтернативную регулирующую систему в виде неформальных институтов общего (социальные нормы) или локального действия (сделки на основе неформальных договоренностей). Спектр регулирующих институтов рынка достаточно широк.

Таким образом, бизнес остается регулируемым процессом даже в случае полного или частичного игнорирования формальных институтов, вводимых и поддерживаемых силами государства. Если цена подчинения закону кажется бизнесу неоправданно высокой, то он начинает оплачивать пребывание вне закона. Процесс ухода бизнеса из пространства формальных регулирующих институтов проявляется в теневизации бизнеса. Впрочем, теневые способы ведения диалога с властью становятся средством регулирования и в тех ситуациях, которые должны решаться с помощью формальных законодательных норм, но механизм применения этих норм четко не отработан. Например, неформальные связи с государственными чиновниками экономическим агентам приходится использовать даже в тех случаях, когда требуется не нарушить закон, а, наоборот, добиться его исполнения.

В этом случае потери несут и государство, и бизнес. Потери государства концентрируются в области налогообложения и коррумпированности государственного аппарата, а это делает его неуправляемым и неспособным решать государственные задачи. Бизнес, в свою очередь, лишается возможности защищать права собственности силами государственной власти, лишается перспектив и инновационных стимулов. Именно поэтому по мере становления рыночной экономики усилилась потребность бизнеса иметь благоприятное регуляторное поле и пространство формальных институтов, позволяющих сделать цену легальности сообразной качеству и оперативности государственных услуг. Для этого необходимы механизмы и процедуры участия бизнеса в выработке и корректировке принимаемых государственной властью решений.

Диалог государства и бизнеса институализируется буквально на наших глазах. И самой явной его приметой является формирование новой профессии – менеджеров по работе с органами власти[91], призванных управлять взаимодействием бизнеса с органами власти в России. Профессионализм в GR-деятельности все более удаляется от простого умения поддерживать персональные связи и находить каналы для взяток в коридорах власти.[92]

Рассмотрение группы сателлитов следует начать с финансистов и бухгалтеров, которые прокладывают финансовый курс компании так, чтобыизбежать уплаты налогов, но в то же время, чтобы это не выглядело как уклонение от их уплаты.

Другим сателлитом бизнеса являются юристы. Они помогают строить правовые отношения с другими компаниями и с государством в лице формальных институтов. Их услуги крайне важны при создании, реорганизации и ликвидации организаций, при заключении договоров и государственных контрактов, при возбуждении дела о нарушении антимонопольного законодательства и т. д. Каждый юрист специализируется на той или иной сфере деятельности. Так, юристы по налоговому праву производят сложнейшие расчеты по амортизации основного капитала для целей налогообложения или при предоставлении налоговых скидок в результате, допустим, благотворительности. Им известно много хитроумных способов для смягчения воздействия закона. Существуют такие ситуации, которые могут быть разрешены только целым «генеральным штабом» юристов и финансистов, специализирующихся на поисках выходов из трудных положений. Вот почему хорошие бухгалтеры, юристы, финансисты имеют высокий статус на предприятии.

В крупных компаниях большой вес имеют экономисты-аналитики, статистики, составители экономических и другого рода обзоров. Большаяорганизация может пребывать в состоянии стабильности, только если у неепросматривается перспектива бизнеса, если известна конъюнктура рынковсырья, сбыта и рабочей силы, если ясна политическая ситуация. Вот почемуруководитель компании должен либо сам разрабатывать широкие перспективы, либо получать квалифицированные консультации соответствующихспециалистов, экспертов, либо опираться на то и другое.

Одной из важных сторон бизнеса является искусство сбыта товаров. По мере насыщения рынка товарами потребность в специалистах- сбытовиках будет неуклонно возрастать. Их труд станет в бизнесе центральнымвидом деятельности, по отношению к которому технологии производстваи финансирование будут играть вспомогательную роль. В самом деле, еслипродукция не найдет сбыта, к чему деятельность инженера, финансиста,экономиста! Опыт западных стран показывает, что часто президенты компаний занимают эти посты благодаря своей прежней работе в качестве руководителей отделов сбыта. Искусство торговых агентов состоит в том, чтобыправильно выбрать упаковку и способ подачи товаров, систему продажи товаров в рассрочку или в кредит и т. п. Особое значение имеют личностныекачества работников отдела сбыта, их улыбка, навыки общения с людьми.Но этот непосредственный вид продажи товаров постепенно уступит местообезличенному сбыту при помощи рекламы в средствах массовой информации. Возникает новая отрасль – отрасль рекламных агентов.

Специалисты по связям с общественностью – еще один спутник крупного предпринимательства, отражающий претензии бизнеса на власть. Теоретическим обоснованием связей с общественностью служит тезис, что о компании судят не только по выпускаемой продукции, но и по общему впечатлению, которое она производит на общественное мнение. В этом деле нужны проницательные и наделенные богатым воображением умы. Они способны смягчить воздействие плохих известий. Специалисты по связям с общественностью помогают готовить речи руководителей крупных корпораций, стараются, чтобы в средствах массовой информации появлялись только «нужные» материалы и туда никоим образом не попадали нежелательные сведения.[93]

3. Экономические нововведения характеризуются изменениями в финансово-экономической сфере деятельности организации в т.ч. ценообразовании, совершенствовании оплаты труда и оценки результатов деятельности персонала. В качестве экономических нововведений можно привести систему создания резервов. Так, например, обеспечение выполнения заказов на строительную продукцию в установленный срок зачастую затрудняется так называемыми внутренними и внешними сбоями, происходящими в системе. Для их ликвидации необходимо создание резервов – материальных, трудовых, технических с целью компенсации возникающих отклонений. Система резервирования необходима также в условиях инновационного развития строительной компании, для создания предпосылок отработки и опытно-экспериментального производства принципиально новой продукции, что также позволит гибко реагировать на инновации в строительном производстве.

Не менее важным является создание системы управления затратами.

Система управления включает управляющую и управляемую подсистемы. В зависимости от объектов управления выделяют подсистемы управления производственными процессами, материально-техническими ресурсами, персоналом и др.

Одной из таких подсистем является управление затратами. Определение затрат и результатов деятельности, а также их сопоставление и есть суть экономики строительной организации. Эффективность ее работы можнооценить только путем соизмерения затрат и результатов. Результаты деятельности строительной организации, как правило, подразделяются на производственные и экономические (финансовые).

Основная цель деятельности строительной организации – создание строительной продукции, т. е. удовлетворение спроса общества на потребности его членов в объектах недвижимости. Мерилом успеха является прибыль, размер которой определяет результат работы строительной организации. Величина прибыли сопряжена с размером затрат на производство.

Без введения системы экономической ответственности в строительных организациях и создания системы управления затратами невозможно повысить эффективность и рентабельность производства, размеры получаемой прибыли.

Управление затратами на производстве – ключевое направление всей системы управления организацией любой организационно-правовой формы, так как именно здесь собирается вся информация о фактических затратах, а значит, закладываются основы для получения фактической прибыли. Оно необходимо для достижения определенного экономического результата, повышения эффективности работы строительной организации и принятия в случае необходимости соответствующих мер.

В системе управления затратами выделяют объект и субъект управления: объектом являются собственно затраты строительной организации, процесс их формирования и снижения, а субъектом выступают руководители и специалисты строительной организации и производственных подразделений, т. е. управляющая система.

Система управления затратами в организации базируется на следующих принципах:

- методическое единство на разных уровнях управления;

- управление затратами на всех стадиях жизненного цикла строительной продукции – от создания до утилизации;

- органичное сочетание снижения затрат с высоким качеством строительной продукции;

- направленность на недопущение излишних затрат;

- широкое внедрение эффективных методов снижения затрат;

- совершенствование информационного обеспечения о величине затрат;

- повышение заинтересованности производственных подразделений строительной организации в снижении затрат.

Методическое единство управления затратами на разных уровнях предполагает выполнение всех функций управления по всем элементам управленческого цикла; единство целей и задач организации в достижении экономических результатов; единые требования к информационному обеспечению.

Соблюдение всех принципов управления затратами в строительной организации создает базу ее экономической конкурентоспособности в условиях рыночной экономики.

В условиях рыночной экономики выбор и формулирование целей определяются стратегией строительной организации и конкретными условиями их реализации на ближайший период. Целью строительных организаций может быть улучшение как экономических показателей (рост прибыли и рентабельности, повышение производительности труда, увеличение выпуска конкурентоспособной строительной продукции); так и имиджевых (удовлетворение запросов потребителей, повышение качества строительной продукции, готовность и способность к выполнению новых задач, надежность системы).

В системе управления затратами могут быть поставлены цели минимизации затрат, поддержания себестоимости на нормативном уровне, снижения себестоимости и ее составляющих (материальных, трудовых и других затрат).

Основная цель управления затратами – достижение высокого экономического результата деятельности строительной организации.

Основные задачи управления затратами в строительной организации:

- выявление роли управления как фактора улучшения экономических результатов деятельности организации;

- анализ внешней и внутренней среды, а также позиций организации в конкурентной борьбе;

- определение связи между целями организации и уровнем и распределением затрат;

- выбор экономических и технических способов и средств измерения, учета и контроля затрат.

Важнейшим элементом эффективного управления затратами является организовывание, ибо оно устанавливает, каким образом осуществляется управление затратами: кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами. Определяются места формирования затрат и центры ответственности. Разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами. Эта схема должна быть совместима с организационно-производственной структурой строительной организации.

Координация и регулирование затрат (нормативный метод) – это сравнение фактических затрат с запланированными, определение отклонений и принятие оперативных мер по ликвидации расхождений. После выявления причин отклонений разрабатываются меры по приведению фактических затрат в соответствие с плановыми. При изменении условий выполнения плана затраты на его реализацию корректируются. Своевременная координация и регулирование затрат позволяют строительной организации избежать серьезного срыва в достижении запланированного экономического результата деятельности.

Учет как элемент управления затратами необходим для подготовки информации при принятии правильных решений. В рыночной экономике принято разделение учета на производственный и финансовый.

Производственный учет отождествляется с учетом затрат на производство и калькулированием себестоимости продукции. В дальнейшем производственный учет трансформируется в управленческий, который является более высокой ступенью организации учета. Он уже не носит чисто регистрационного характера, а превращается в активный инструмент управления организацией. Управленческий учет ориентируется на анализ ситуации, принятие решений, изучение запросов потребителей в информации, анализ отклонений от стандартных затрат. В системе управленческого учета подготавливается информация для менеджеров (руководителей) внутри организации, чтобы помочь им принять правильное решение.

Задачи финансового учета – представление информации внешним пользователям и сравнение затрат с доходами для определения прибыли.

Управление хозяйственной деятельностью является сложным и комплексным процессом. Система учета, отвечающая требованиям управления, также сложна и состоит из множества процедур. Состав элементов системы управления затратами может меняться в зависимости от целей управления, но любая система учета, принятая в конкретной организации, должна отвечать общепринятым принципам.

Анализ является элементом функции контроля в системе управления затратами. Он предшествует управленческим хозяйственным решениям и действиям, обосновывает и подготавливает их. Анализ позволяет оценить эффективность использования всех ресурсов строительной организации, выявить резервы снижения затрат на производстве, подготовить материалы для принятия рациональных управленческих решений.

Контроль – завершающий процесс планирования и анализа, ориентирующий деятельность строительной организации на выполнение установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает надежную информацию для осуществления контрольно-измерительной деятельности. Существуют различные сферы и виды контроля. Они постоянно меняются и в каждой организации инвестиционно-строительной сферы имеют отличительные особенности, отражающие специфику ее деятельности.

Мотивация и стимулирование – это изыскание способов воздействия на участников производства, побуждающих их соблюдать установленные планом затраты и находить возможности их снижения. Для мотивации таких действий используются материальные и моральные факторы. Не следует наказывать работников при увеличении затрат. В этом случае работники будут прикладывать все усилия, чтобы оспорить величину планируемых затрат и получить их более высокий плановый уровень. Достижение основной цели предприятия – получение максимально возможной прибыли за счет снижения затрат – станет трудновыполнимым.

Все функции управления затратами в компании действуют в системе организации внутренних хозяйственных связей[94].

Создание системы резервов управления обеспечивается образованием резервных мощностей в подразделениях, формированием многоуровневого комплекса складских запасов материалов, деталей и конструкций, что позволяет гибко реагировать на возникающие внешние и внутренние отклонения.[95]

Социально-экономические нововведения связаны с обеспечением оптимальных форм организации производства и управления, перестройкой характера труда управленческих работников с обеспечением превалирования творческих аспектов работы над рутинными по мере автоматизации управления. Здесь особую роль должны сыграть инновации и ресурсы. Цель – обеспечение наиболее эффективных связей в системе «управление – производство».

4. Социальные нововведения реализуются для активизации человеческого потенциала компании путем совершенствования организационной культуры, представляющей систему (не обязательно формализованную) общепринятых в компании и оберегаемых ее членами (не всегда осознанно) культурно-этических, моральных и других постулатов в отношении целей, дела, внутрифирменных взаимоотношений и взаимодействия с окружением (клиентами, партнерами, конкурентами, госструктурами, обществом в целом). Система данных постулатов находит свое выражение в сложившихся спонтанно или осознанно культивируемых и заявляемых (декларируемых) компанией и ее членами ценностях и убеждениях, нормах, принципах, правилах, процедурах, стандартах, а также в обычаях, традициях, манерах, ритуалах. Организационная (корпоративная) культура – многофакторная субстанция, и поэтому она всегда индивидуальна, а значит, как правило, является одним из факторов, который придает организации индивидуальные черты[96]. Каждая организация имеет свои ценности и принципы, на которых они базируются.

Руководители компании, занимающие лидирующие позиции в своих сегментах, известны своим брендом, имеют сложившиеся коллективы и свою клиентуру и ориентируют свою деятельность на возможности, потребности, желания и ценности клиентов. Они считают, что корпоративная культура – это не то, что организация имеет, а то, чем она является. Не случайно поэтому в последние годы вопросы корпоративной культуры стали ключевыми при анализе деятельности компании, ее менеджмента. Это доказывает, что любая организация, по сути, представляет собой социально выстроенную реальность, существующую в сознании собственных членов и воплощенную в конкретные структуры, правила и отношения.

Во многих научных трудах ученых организационная культура понимается как система базовых предположений, безоговорочно принимаемых и разделяемых членами организации, включает философию и идеологию управления, ценности и верования, установки и нормы, образующие основу взаимодействий как внутри организации, так и вне ее. Организационная культура должна четко диагностироваться в целях оценки ее соответствия этическим воззрениям персонала. В современных компаниях организационную культуру рассматривают как механизм воспроизведения опыта, помогающий жить в своей среде и сохранять единство и целостность при взаимодействии с другими структурами. Каждая организация, реализующая определенные цели и задачи, вынуждена заниматься воспроизведением и заимствованием социального опыта[97].

К функциям, выполняемым организационной культурой, относятся:

- отражение специфики бизнеса и определение «лица» компании;

- обеспечение привычного образа действий в повторяющихся ситуациях;

- формирование коллективной преданности;

- обеспечение социальной стабильности;

- содействие развитию и росту организации[98].

Функции организационной культуры, под воздействием инновационной активности сотрудников претерпевают изменения. При формировании организационной культуры обеспечивается, с одной стороны, удовлетворение потребностей руководителей высших управленческих уровней, а с другой – лояльность прочего персонала. Организационная культура способствует созданию новаторской атмосферы, благоприятной для развития работников как личностей и как специалистов, умеющих преодолевать стереотипы и устаревшие традиции.

В современных условиях наряду с техническими структурными изменениями наиболее важными становятся вопросы организационно-управленческих инноваций в компании. Темпы развития экономики компании являются важным фактором, оказывающим влияние на их развитие.

Если внимательно проанализировать связь между стилем управления и корпоративной культурой, то легко понять, почему организация работает именно так, а не иначе. И здесь важно сочетать идею «единой команды сплоченных игроков» с мерами, способствующими активизации творческого потенциала менеджмента. Именно с этой целью в компании необходимо внедрять систему ключевых показателей оценки менеджеров компании. Главное место в этой системе отведено именно самооценке менеджера. Взгляд со стороны на собственную деятельность учит человека управлять своей результативностью. Эта новация принципиально меняет не только систему управления культурой компании, но и всю систему управления компанией.

Воздействие на корпоративную культуру сочетается с повышением «знание емкости» организации. Каким образом? Через корпоративную практику постоянного обучения, использования различных форм образования, самообразования в том числе. «Знаниеемкость», в свою очередь, через профессионализм работников способствует не только эффективному управлению корпоративной культурой, но и наращиванию конкурентоспособности всей организации. Без знаний, причем постоянно обновляющихся, вести сегодня бизнес невозможно. Многие западные руководители даже предпочитают опыту знания: чем более опытен человек, тем он менее креативен, потому что у него появляется соблазн вести себя, используя привычные, а значит, с каждым днем стареющие схемы[99].

Наиболее высокой и эффективной инновационной активности в компании удается достичь лишь тогда, когда люди знают и то, что они получат за свой труд, и во имя чего они работают. Совпадение ценностей человека с ценностями компании является фактором, обеспечивающим самоотдачу и лояльность сотрудников на протяжении длительного времени. Отечественные менеджеры, однако, лишь недавно осознали, что установки и ценностные ориентиры можно не только учитывать, но и влиять на них.

Одновременно «мягкий», но эффективный способ стимулирования роста инновационной восприимчивости и активности персонала – формирование корпоративной инновационной культуры компании.

Инновационная корпоративная культура – это система распространенных в компании норм и ценностей, обеспечивающая высокий уровень восприятия, инициации и реализации инноваций.

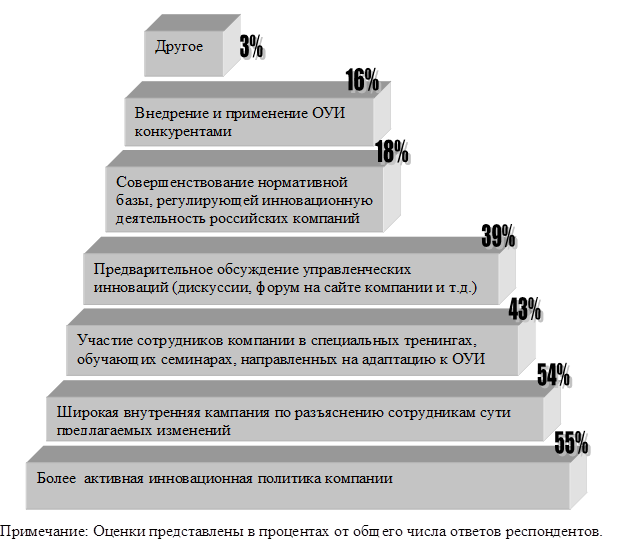

Результаты исследования Ассоциации Менеджеров[100], представленные на рис. 1.13, показали, что более половины респондентов (55 %) отмечают необходимость более активной инновационной политики компании в целом.

При этом руководители подчеркивают значимость развития корпоративной культуры для успешного внедрения организационно-управленческих инноваций в российских компаниях. В частности, 54 % респондентов отметили необходимость широкой внутренней кампании по разъяснению сотрудникам сути предлагаемых организационно-управленческих изменений, а 39 % выделили роль предварительного обсуждения управленческих инноваций в организации.

Развитие корпоративной культуры в направлении роста инновационной восприимчивости и активности персонала позволяет достичь следующих целей:

- обеспечение соответствия и сбалансированности стратегических бизнес-задач компании и тенденций инновационного развития в отрасли и бизнес-сообществе в целом;

- повышение лояльности сотрудников по отношению к компании и повышение их творческой активности в направлении инновационного развития, стимулирование роста предложений по совершенствованию бизнес-процессов и других организационных изменений, связанных с повышением эффективности и результативности управления;

- снижение сопротивления внедрению организационных изменений, возникающего из-за особенностей уже существующей корпоративной культуры;

- способствование процессу интеграции и формированию эффективных команд в компании, реализующих инновационные проекты.

Рисунок 1.13. Меры, способствующие успешному внедрению

организационно-управленческих инноваций в российских компаниях[101]

Развитие корпоративной культуры в направлении инновационной восприимчивости и активности – комплексный процесс: результата удается достичь только при работе со всеми уровнями управления компании и по всем элементам. Носителями инновационной корпоративной культуры в первую очередь должны стать руководитель организации и топ-менеджеры, которые своим поведением будут «транслировать» элементы культуры «вниз», к подчиненным. В конечном итоге охваченными должны оказаться все уровни иерархии.

Наиболее широко используются следующие технологии, обеспечивающие формирование эффективной инновационной организационной культуры:

- Обучающие семинары, цель которых – создание у персонала определенных установок, видения, настроя на инициацию и восприятие инноваций.

- Тренинги для управленческой команды, которые включают формирование конкретных навыков, адекватных планируемой культуре. Они позволяют топ-менеджерам лучше понять ситуацию в компании и определить роль каждого менеджера в развитии инновационной корпоративной культуры.

- Помощь в разработке конкретных инструментов (например, политик, процедур стимулирования креативности, инициативности и высокой инновационной активности персонала).

- Разработка и проведение корпоративных мероприятий, направленных непосредственно на ускорение и рост эффективности внедрения инновационной корпоративной культуры.

При этом следует иметь в виду, что не все рекомендации зарубежных специалистов по вопросам организационной культуры применимы в российских компаниях, поскольку существуют определенные культурные различия, имеются расхождения в особенностях поведения и бизнес-этики.

Чем отличается мотивация персонала в России и в Западной Европе? За рубежом установка на качество почти исчерпала себя, и сейчас в большей степени делается упор на инновационную мотивацию. В России пока преобладает мотивация персонала на качество и количество, причем мотивация на качество представляет собой намного больший барьер, чем на количество. Но одновременно приходится выстраивать мотивацию персонала на нововведения, еще не доведя ориентацию на качество до рамок деловой культуры, когда качество обеспечивается автоматически.

Немаловажное значение не только в управлении компанией, но и для активизации человеческого потенциала компании имеет управление коммуникацией организации, формирующей имидж, а имидж должен постоянно обновляться.

У каждой организации есть заказчики, внешние и внутренние. Каждый сотрудник – внутренний заказчик, и общение с ним требует не меньшего такта, заинтересованности и вдумчивости, чем общение с внешним заказчиком. Поэтому важно создать и развивать в компании систему Интернет, которая обеспечит обратную связь, продемонстрирует открытость политики руководства. Через интеренет-портал компании можно формировать внешнее окружение компании, которое на самом деле является продолжением самой компании, т. к. каждая организация структурирует свою внешнюю среду точно так же, как она организует внутреннюю деятельность. Стратегия поведения компании во внешней среде во многом формирует ее будущее. Значит, такой инструмент коммуникации, как интернет, участвует в реализации корпоративной стратегии[102].

Инновационная организация поощряет обучение своих работников, осознание ими происходящих в отрасли и мире изменений. Она обеспечивает доступность циркулирующей в ней информации всем сотрудникам, создает стимулы, заинтересовывающие сотрудников в инновациях.

Инновативная организация постоянно совершенствует свои структуры. Она поддерживает и развивает неформальные структуры, основывающиеся на социокультурных ценностях и ориентированные на творчество, инновации. Такая организация выращивает инновационные команды и заботится об их интеграции в организацию. Она озабочена тем, чтобы молодые сотрудники могли получать ресурсы для инициирования новых проектов, и отваживается ликвидировать безнадежно устаревшие проекты, хотя бы и возглавляемые авторитетными специалистами.

Формирование и развитие инновационных организаций – естественный социокультурный процесс. Причем процесс – не быстрый, а, напротив, весьма медленный, измеряемый поколениями менеджеров.[103]

5. Маркетинговые нововведения связаны с новыми формами и методами продвижения продуктов на рынке, улучшением взаимоотношений с клиентами, новыми подходами. Например, при новом маркетинговом подходе на первый план выступает тот факт, что потребители нуждаются не в самом по себе новом продукте, а в новых выгодах от него, исходя из того факта, что – новый продукт это изобретение, а – новая выгода это инновация. Поэтому важно видеть различие между идеей товара и концепцией его позиционирования для потребителей. Идея товара – это новое благо или функциональная услуга, которая и предложена на рассмотрение. В отличие от идеи товара концепция позиционирования относится к сфере выбора целевого рынка и выгодного предложения. Различие между идеей товара и концепцией его позиционирования является решающим, поскольку стратегии позиционирования большинства изделий значительно отличаются друг от друга. По сути, каждое успешное нововведение означает изобретение не только идеи товара, но и новой концепции его позиционирования.[104]

6. Юридические нововведения связаны с корпоративным нормотворчеством и совершенствованием корпоративных актов, регулирующих все иды деятельности компании.

Понятие норма в самом широком смысле означает руководящее начало, правило, используемое во взаимосвязях человека с природой, материальными объектами (несоциальные нормы), а также во взаимоотношениях ежду людьми (социальные нормы). Нормы социального поведения вносят общественную жизнь стабильность, порядок, придают ей определенность устойчивость тем, что они являются ориентирами для людей, направляя х поведение в определенное русло. С помощью социальных норм достигается регулирование в обществе, упорядоченность связей между людьми, в этом состоит их основное назначение.

Корпоративные нормы – одна из разновидностей норм. Они разрабатываются органами управления корпорацией и адресуются ее членам (учредителям, акционерам, рабочим, служащим и т. п.).

Различают два вида корпоративных норм:

а) несоциальные корпоративные нормы, которые регулируют отношения членов организации к каким-либо материальным объектам, используемым в их деятельности. Среди них можно выделить:

- нормы технические (например, правила работы с компьютером, правила эксплуатации машин и механизмов и т. п.);

- санитарно-гигиенические (например, правила уборки помещений после окончания работы);

- физиологические (например, инструкция о порядке ношения летней и зимней форменной одежды);

- биологические (например, о порядке использования респиратора в период массовой эпидемии гриппа) и другие.

Несоциальные нормы, среди которых наиболее значимыми являются нормы технические, – это правила поведения, определяющие способы и приемы воздействия человека на материальный мир. Они основаны на познании законов природы, особенностей технических объектов и представляют собой специфический «язык» общения человека с материальными объектами. Их соблюдение обеспечивается ответной реакцией сил природы на конкретные действия. Например, работник организации, в которой предписано в период эпидемии гриппа общаться с клиентами, не надев респиратор, скорее всего, сам заболеет гриппом, если не выполнит указанное требование, а тот, кто нарушит правила работы с компьютером, не получит нужного результата;

б) социальные корпоративные нормы – это правила поведения, изданные в организации и регулирующие отношения между людьми (между работниками, между сотрудниками компании и кредиторами, между работниками организации и клиентами и т. п.).

Социальная норма представляет собой правило поведения, или иначе стандарт, масштаб, образец поведения одного человека по отношению к другому. Социальная корпоративная норма – это чаще всего требование организации к своему члену, в котором более или менее точно определены объем, характер, границы возможного и дозволяемого в его поведении. Кроме того, корпоративная социальная норма, отражая потребности организации, как правило, содержит в своих требованиях средства социальной оценки и контроля за реализацией этих требований. Личность, допустившая антикорпоративное поведение, например, оставившая непогашенным свет в производственном помещении после окончания работы, непременно вызовет в ответ негативную реакцию, степень которой может быть самой разной: от простого неодобрения, осуждения до взыскания причиненного ущерба.

Социальные корпоративные нормы, так же как и несоциальные, могут быть разноплановыми:

- корпоративные обычаи (например, обычай удостаивать каждого тысячного покупателя (клиента) небольшим подарком);

- корпоративные традиции (например, публичное поздравление именинников);

- этические нормы (например, встречать каждого клиента организации приветствием и минимальной информацией о компании);

- эстетические нормы (например, украшение интерьера помещений организации цветами, ношение ее работниками радующей глаз форменной одежды и т. п.);

- деловые обыкновения (например, выдача работникам письменных заданий на день или проведение «планерок», «разборов», «пятиминуток» и т. п.);

- правовые нормы (например, выплата дивидендов в конце каждого полугодия).

Корпоративные правовые нормы регулируют наиболее важные отношения, складывающиеся в организации, и поэтому среди других социальных корпоративных норм они являются самыми значимыми. В процессе создания корпоративных норм участвуют различные субъекты. В зависимости от этого, корпоративное нормотворчество можно подразделить на три вида: прямое, представительное и опосредованное.

Метаморфозы корпоративного управления. Управление организацией осуществляется в соответствии с ее корпоративными актами и законодательством. При этом она сама определяет структуру управления, затраты на него. Собственник руководит организацией самостоятельно или через специальные органы управления, предусмотренные уставом, который может устаревать и требует своевременного пересмотра и совершенствования[105].

7. Корпоративные нововведения проявляются в корпоративном поведении и управлении конфликтами.

Корпоративное поведение – понятие, охватывающее разнообразные действия, связанные с управлением организацией. Корпоративное поведение влияет на экономические показатели ее деятельности и на ее способность привлекать капитал, необходимый для экономического роста. Совершенствование корпоративного поведения в Российской Федерации – важнейшая мера, необходимая для увеличения потока инвестиций во все сферы экономической деятельности российской экономики, как из источников внутри страны, так и от зарубежных инвесторов. Одним из способов такого совершенствования является введение определенных стандартов, разработанных на основе анализа наилучшей практики корпоративного поведения.

Стандарты корпоративного поведения применимы к коммерческим организациям всех видов, но в наибольшей степени они важны для акционерных обществ. Это обусловлено тем обстоятельством, что именно в акционерных обществах, где часто имеет место отделение собственности от управления, наиболее вероятно возникновение конфликтов, связанных с корпоративным поведением.

Целью применения стандартов корпоративного поведения является защита интересов всех групп и/или отдельных личностей, в значительной степени влияющих на функционирование организации или оказывающихся в зоне ее непосредственного влияния (стейкхолдеров). Это акционеры, потребители, работники, поставщики и другие деловые партнеры, местные жители и экологическая обстановка.

Корпоративное поведение должно обеспечивать высокий уровень деловой этики в отношениях между участниками рынка, должно быть основано на уважении прав и законных интересов его участников и способствовать эффективной деятельности организации, в том числе увеличению стоимости активов организации, созданию рабочих мест и поддержанию финансовой стабильности и прибыльности организации. Основой эффективной деятельности и инвестиционной привлекательности организации является доверие между всеми участниками корпоративного поведения.

Управление конфликтом рассматривается многими специалистами как перевод его в рациональное русло деятельности людей, осмысленное воздействие на конфликтное поведение социальных субъектов конфликта с целью достижения желаемых результатов; ограничение противоборства рамками; конструктивного влияния.[106]

Проблемы согласования интересов собственников и топ-менеджеров компаний становятся препятствием для инноваций в управлении.[107] Суть конфликта в том, что собственник, стремящийся максимизировать прирост и эффективность использования капитала, выделяет топ-менеджеру ресурсы внедостаточном объеме. Последний, стремясь к успеху руководимого им бизнеса, вынужден резервировать ресурсы, закрывать часть информации от владельца и повышать степень своей независимости. В результате конфликтсобственников и тон-менеджеров проявляется в том, что последние ожидают от внедрения инноваций достижения тактических целей, а не решениямасштабных задач модернизации производства и выхода на новые рынки,которые могут быть рискованными и нанести ущерб репутации топ-менеджеров. Поэтому многие отечественные топ-менеджеры ориентированына краткосрочные вложения. Названный конфликт существует и не решается даже в том случае, когда новации в управлении генерируют владельцы(основатели) компаний, которые являются и их топ-менеджерами. Но этотконфликт имеет место внутри человека.

Последствием конфликта становится также то, что любой стабильный бизнес, приносящий доход своим собственникам, отвергает новые технологии управления и дополнительные инвестиции, возврат которых носит долгосрочный характер.

Способом разрешения данного конфликта чаще всего становится включение топ-мепеджеров в состав собственников или более активное вовлечение собственников в процесс управления компанией. Другой путь решения конфликта собственников и топ-менеджеров – введение должности директора по развитию (иногда – директора по стратегическому развитию, директора по развитию бизнеса и т.п.). Директор по развитию реализует большую часть инноваций в управлении в процессе стратегического планирования, оценки потенциала компании и возможностей диверсификации бизнеса, содействия выгодным слияниям и поглощениям, оценки рисков, проведения реструктуризации. Для этого такой специалист обычно вносит новшества в существующие бизнес-процессы, системы контроля и учета, создавая особое направление развития компании.

Другой управленческий конфликт, сдерживающий инновации в управлении, – инновационный конфликт топ-менеджеров и персонала, – характерен для выбора стратегии развития производства. Он проявляется в столкновении различных управленческих команд, смена которых может происходить, например, при процедуре банкротства и введении внешнего управления. Этот конфликт приводит к подмене фирменных целей на функциональном уровне управления личными целями сотрудников, что сказывается на результативности их работы. Именно сотрудники фирмы становятся тормозом всех изменений, проводимых руководством компании. Персонал становится невосприимчив к целям бизнеса и, следовательно, не прилагает усилий к их достижению. Люди склонны поддерживать лишь те решения, которые они «пропустили через себя», и отторгают те, которые им пытаются навязать. Способом разрешения данного конфликта может быть повышение материальной заинтересованности сотрудников в результатах деятельности всей компании, а также вовлечение работников в процесс управления. Последнее во многом определяется сложившейся корпоративной культурой.

Для российских компаний также характерен конфликт консультантов и топ-менеджмента. Привлекая консультанта, руководители компаний нередко полагают, что существующие организационные проблемы будут разрешены сами собой, и не готовы изменять собственные принципы и подходы к управлению. Проблему взаимоотношений руководителей компаний и консультантов обостряет также и то, что консультанты продвигают организационно-управленческие инновации, не раскрывая детальной информации о сути решений. Кроме того, особенностью организационно-управленческих инноваций, инициированных консультантами, является то, что они носят характер индивидуальных решений, соответствующих условиям деятельности конкретной компании, и мало применимы для тиражирования. Это, в свою очередь, вызывает сомнения у руководителей в отношении их эффективности и целесообразности, поскольку они хотят «надежных и проверенных решений».

Лучшими руководителями, способными решать задачи по инициации и реализации организационно-управленческих инноваций, являются те сотрудники компании, которые креативны, открыты изменениям и инновационно восприимчивы. Тем не менее, анализ показал, что для многих менеджеров российских компаний оставаться креативными, открытыми изменениям и восприимчивыми к инновациям – весьма сложная задача, поскольку многие российские компании построены по лидерскому типу, где роль первого руководителя – абсолютно решающая, а инициатива в осуществлении инноваций рассматривается как «покушение на руководство» и стремление к «захвату власти» в компании.

Нынешние условия функционирования компаний заставляют ускорять процессы инновационных преобразований бизнеса, и менеджерам при осуществлении организационных изменений приходится одновременно и решать проблемы качества, и воспитывать, формировать установки к нововведениям. Далеко не каждый руководитель, как свидетельствует статистика, готов проводить весь комплекс необходимых изменений.

Для российской организационной культуры характерно отсутствие главного ресурса управленческих нововведений — профессиональной команды менеджеров. Авторитарный стиль руководства либо не позволяет сформировать команду из наиболее квалифицированных специалистов (которые потенциально в своей области могут быть более компетентными, чем руководитель), либо ограничивает инициативу членов команды (поскольку возражения руководству и инициатива в отношении организационно-управленческих инноваций при авторитарном стиле рассматриваются как нежелательные).

[1] Инновационный аспект определяется самодостаточностью инноваций как составляющей экономического развития. Инновативный аспект связывается с фундаментальными приобретениями в научно-технической среде.

[85] Национальный доклад «Организационно-управленческие инновации: развитие экономики, основанной на знаниях» / Под ред. С.Е. Литовченко. -М.: Ассоциация Менеджеров. -2008. -С.104.

[86] Кашанина, Т.В. Корпоративное право (Право хозяйственных товариществ и обществ): учебник для вузов. -М.: Издательская группа НОРМА-ИНФРА М. -1999. -С.815.

[87] Шишлов, Г. Гибкость управления строительной компанией. Современное экономическое развитие: проблемы и перспективы. Ученые и специалисты Санкт-Петербурга и Ленинградской области – Петербургскому экономическому форуму 2008 год: сб. науч. ст. – СПб.:АНО ИПЭВ. -2008.

[88] Заренков, В. А. Проблемы развития строительных компаний в условиях российской экономики. – Санкт-Петербург, Стройиздат СПб, 1999. – 288 с., ил.

[89] Шишлов, Г. Гибкость управления строительной компанией. Современное экономическое развитие: проблемы и перспективы. Ученые и специалисты Санкт-Петербурга и Ленинградской области – Петербургскому экономическому форуму 2008 год: сб. науч. ст. – СПб.: АНО ИПЭВ. -2008.

[90] Там же.

[91] В зарубежной практике используется термин Govemment Relations manager или GR-manager.

[92] Евсеев, В.А. Основы организации работы с органами власти / В.А. Евсеев, С.Ю. Барсукова. Под ред. А.Е. Дынина. -М.: Ассоциация Менеджеров. -2005. С.56.

[93] Кашанина, Т.В. Корпоративное право (Право хозяйственных товариществ и обществ): учебник для вузов. -М.: Издательская группа НОРМА-ИНФРА М. -1999. - С.815.

[94] Асаул, А.Н. Управление затратами в строительстве: учеб. пособие / А.Н. Асаул, Е.Г. Никольская. -СПб.: СПбГАСУ. М.: АСВ. -2007. -С.299.

[95] Шишлов, Г. Гибкость управления строительной компанией. Современное экономическое развитие: проблемы и перспективы. Ученые и специалисты Санкт-Петербурга и Ленинградской области – Петербургскому экономическому форуму 2008 год: сб. науч. ст. – СПб.: АНО ИПЭВ. -2008.

[96] Имбаев, Н. Правильное формирование «правильной» организационной культуры // Управление компанией. Жур. – 2003. -№3. -С.54-58.

[97] Козлов, А.А. Управление персоналом в японских корпорациях в условиях глобализации экономики// Менеджмент в России и за рубежом. – 2002. – № 2. ; Петров, А. Корпоративная культура: русский путь? – Режим доступа: Капустин, С.Н. Маркетинговый подход к корпоративному обучению / С.Н. Капустин, Н. Л. Краснова // Маркетинг в России и за рубежом. -2000. -№4. // http:// www.career.spb.ru.– Загл. с экрана.

[98] Багиев, Г.Л. Маркетинг и культура предпринимательства / Г.Л. Багиев, В.В. Томилов, З.А. Чернышева. – СПб.: СПбУЭФ. -1995.

[99] Ермошкин А. Организация как культурный феномен // Журнал Управления компанией – 2006. – № 2. – С. 16.

[100] Национальный доклад «Организационно-управленческие инновации: развитие экономики, основанной на знаниях» / Под ред. С.Е. Литовченко. -М.: Ассоциация Менеджеров. -2008. -С.104.

[101] Источник: Ассоциация Менеджеров, 2008.

[102] Асаул, А.Н. Культура организации: проблемы формирования и управления / А.Н. Асаул, М.А. Асаул, П.Ю. Ерофеев, М.П. Ерофеев. -СПб.: Гуманистика. -2006. - С.216.

[103] Лапин, Н. Целенаправленное воплощение знаний в инновациях / Проблемы теории и практики управления. – 2008. – №6. -С.103-114.

[104] Там же.

[105] Кашанина, Т.В. Корпоративное право (Право хозяйственных товариществ и обществ): учебник для вузов. -М.: Издательская группа НОРМА-ИНФРА М. -1999. - С.815.

[106] Асаул, А.Н. Культура организации – ресурс для развития бизнеса / А.Н. Асаул, М.А. Асаул, П.Ю. Ерофеев, М.П. Ерофеев. – СПб.: Гуманистика. -2007. -С.216.

[107] Национальный доклад «Организационно-управленческие инновации: развитие экономики, основанной на знаниях» / Под ред. С.Е. Литовченко. -М.: Ассоциация Менеджеров. -2008. -С.104.

| Предыдущая |