А.Н. Асаул, М.П. Войнаренко, Н.А. Пономарева, Р. А. Фалтинский

Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний

Под ред. д.э.н., профессора А.Н. Асаула. – СПб: АНО «ИПЭВ», 2008. -288с.

| Предыдущая |

Глава 2. Корпоративные ценные бумаги

2.1. Долговые ценные бумаги

2.1.1. Облигация

Облигация – ценная долговая бумага, свидетельствующая о внесении ее собственником денег, определяющая отношения займа между собственником облигации и эмитентом, подтверждающая обязательства эмитента возвратить собственнику облигации ее номинальную стоимость в предусмотренный условиями размещения облигаций срок и выплатить доход по облигации, если иное не предусмотрено условиями размещения.

Облигация выпускается на длительный период времени в соответствии с принятой в данной стране юридической процедурой и имеет способность к обращению. Согласно ст. 816 Гражданского кодекса РФ облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет также ее держателю право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Облигация является эмиссионной ценной бумагой. Это значит, что эмитент при ее выпуске обязан соблюдать правила, установленные Федеральным законом «О рынке ценных бумаг».[51]

По форме выпуска облигация, как и любая другая эмиссионная ценная бумага, может быть: именной или на предъявителя; обеспеченной или необеспеченной; конвертируемой или неконвертируемой. С единым сроком погашения или со сроком погашения по сериям облигации могут погашаться деньгами или иным имуществом. Например, жилищные сертификаты как один из видов облигаций погашаются жильем, которое строит эмитент облигаций. Возможен также выпуск конвертируемых облигаций. Они погашаются путем обмена на акции акционерного общества, которое выпустило такие облигации. Облигации могут выпускаться правительством страны, органами местного самоуправления частными организациями. Когда инвестор покупает облигации, он предоставляет эмитенту свои деньги. Продавец облигации обязуется выплатить основную сумму долга в определенное время. По процентным облигациям проценты выплачиваются через определенные периоды времени. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству.

Облигационный заем удостоверяет:

- факт предоставления владельцем ценной бумаги денежных средств эмитенту;

- обязательство эмитента вернуть держателю облигации сумму основного долга (или ее эквивалент – жилую площадь) по истечении оговоренного срока;

- обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Облигации различаются по статусу эмитента; срокам, на которые выпускаются облигационные займы; целям выпуска; способам выплаты доходов и/или погашения и др.

В решении о выпуске облигации обязательно указываются: цель выпуска, вид облигаций, общая сумма эмиссии, количество облигаций, номинальная стоимость, порядок и сроки размещения, порядок оплаты и т. д.

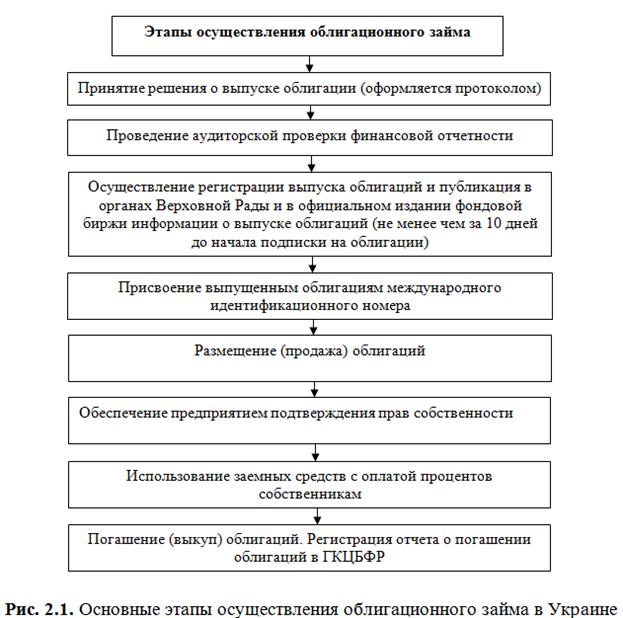

Выпуск облигаций обычно сопровождается рекламной кампанией. Порядок осуществления облигационного займа в Украине представлен на рис. 2.1, облигации предлагаются для продажи широким слоям населения и приобретаются самими инвесторами (в отличие, например, от кредита, когда финансирование осуществляется одним кредитором).

В развитых странах с рыночной экономикой облигации обычно выпускаются со сроком погашения в интервале от 20 до 30 лет, значительно реже используются как более короткие (5–10 лет), так и более длительные (40 лет) сроки погашения.

В отличие от срочного кредита облигации обычно имеют постоянную доходность, хотя в последние годы растет количество случаев применения различных типов облигаций с плавающей процентной ставкой. Требуемая процентная ставка по каждому виду облигаций определяется степенью риска по этим долговым обязательствам. По большинству облигаций процентный доход выплачивается каждые полгода. Выпуск облигаций подготавливается на основе финансового анализа, используемого при оценке эффективности инвестиционных проектов, как и любой другой источник финансирования проекта.

Среди новых долгосрочных финансовых инструментов – облигация с нулевым купоном, облигация с плавающей процентной ставкой и пут-облигация, которые появились в результате крайней нестабильности процентных ставок. Бросовые облигации стали источником финансирования операций поглощения одних компаний другими. Проектное финансирование и секьюритизация[52] позволяют компании увязать эмиссию долговых обязательств с конкретными активами.

Безотзывная облигация (noncallable bond) – ценная бумага, которая не может быть отозвана эмитентом для досрочного погашения.

Бросовая облигация (junk bond) – высокодоходная ценная бумага с высоким риском. Различают два типа: а) бывшие первоначально надежными, но затем ставшие высокорисковыми, когда эмитент столкнулся с финансовыми трудностями после выпуска этих облигаций; такие облигации, называемые «падшими ангелами» (fallen angels), обычно имеют «приемлемый» уровень купонного дохода, но продаются с большим дисконтом и поэтому имеют высокую доходность к погашению, для того чтобы привести доход в соответствие с сегодняшним высоким риском; б) облигации с очень высоким риском в момент выпуска; это облигации без обеспечения, имеющие пониженный статус по сравнению с другими долговыми обязательствами и выпускаемые либо для финансирования покупки контрольного пакета акций, либо для слияния, либо в ситуации, когда эмитент находится в глубоком кризисном состоянии. Во всех случаях выпуска новых бросовых облигаций доля заемных средств компании намного выше доли собственного капитала.

Облигация «бык-медведь» (bull-bear bond) – ценная бумага, основная сумма к погашению которой связана с ценой другой ценной бумаги. Облигации выпускаются двумя траншами: при погашении первого транша сумма выплат увеличивается вместе с ценой другой ценной бумаги, а при погашении второго транша сумма выплат снижается вместе с ценой другой бумаги.

Гарантированная облигация (guaranteed bond) – это ценная бумага, погашение которой эмитентом и выплаты процентов по которой гарантируются третьей стороной (это обязательство может относиться также к выплате процентов).

Облигация действия (perfomance bond) – вид гарантии, которую выдает банк (или иное юридическое лицо), гарантируя заказчику возмещение убытков при невыполнении подрядчиком своих обязательств в строительном проекте (в объеме, спецификации и по цене, установленной договором).

Доходная облигация (income bond) – а) ценная бумага, процент по которой выплачивается только в случае получения эмитентом прибыли; б) облигация, выпускаемая для замещения предшествующих выпусков облигаций в случаях, если компания оказалась неплатежеспособной по их погашению. Более высокий процент, начисленный по таким облигациям, выплачивается, однако, только в том случае, если эмитент имеет для этого достаточные доходы.

Золотая облигация (gold bond) – ценная бумага, обеспеченная золотом (процентные платежи привязаны к цене золота); такие облигации обычно выпускаются золотодобывающими компаниями.

Именная облигация (registered bond), владелец которой зарегистрирован в списке держателей облигаций, на облигации может быть указано имя владельца.

Облигация на предъявителя (bearer bond) – ценные бумаги, не зарегистрированные в бухгалтерской отчетности эмитента. Владелец держит подобные облигации в физической форме и получает проценты, отрывая купоны от сертификата облигаций и предъявляя их платежному агенту.

Облигация накопления (accrual bond) – ценная бумага, по которой процентный доход начисляется, но не выплачивается инвестору в течение периода накопления. Начисленные проценты добавляются к основной стоимости облигации и выплачиваются при наступлении срока погашения облигации.

Облигация отзывная (callable bond) – эмитент имеет право отозвать ее для выкупа до наступления срока погашения облигационного займа.

Облигация пут (putable bond) – ценные бумаги, которые по желанию владельца можно погасить по номиналу. Защищают от роста процентных ставок. В качестве примера можно привести 50-миллионную эмиссию 25-летних облигаций американской компании Transamerica с купонной ставкой 8,5%. Эти облигации не подлежали досрочному погашению по инициативе самой компании, но покупатели могли предъявить их к оплате по номиналу через 5 лет после выпуска. Если процентные ставки вырастут, то держатели облигаций могут погасить их и реинвестировать полученные суммы под больший процент дохода. Это свойство облигации дало возможность компании Transamerica разместить облигацию с купонной ставкой 8,5% в то время, когда по другим облигациям с подобными характеристиками выплачивался доход по ставке 9%.

Облигация с плавающей процентной ставкой (bond with saillingprocentage rate) – ценная бумага, у которой при выпуске величина купонной ставки объявляется только на первые 6 месяцев с момента эмиссии, после чего она каждые полгода пересматривается на основе какой-нибудь рыночной ставки.

Облигация с платежом по выбору (optional payment bond) – ценная бумага, дающая держателю возможность выбора валюты платежа основной суммы и (или) процента.

На финансовом рынке распространение получили товарные облигации, погашение которых осуществляется не в денежной, а в товарной форме – квартирами, нефтью, автомобилями и т. д.

В 2008 г. Россельхозбанк планирует выпустить земельные облигации, обеспеченные участками. Использовать земельные облигации собирается Федеральное агентство по ипотечному жилищному кредитованию – как составляющую механизма земельной ипотеки (программа АИЖК пока в проекте). Необходимо отметить, что в России такие бумаги, погашающиеся в фиксированный срок земельным участком, в последний раз выпускались еще в царские времена.

В современных развитых странах процент облигационных займов составляет, как правило, от 10–15 до 60–65%.

Динамика объемов привлекаемых отечественным корпоративным сектором через облигационные выпуски финансовых ресурсов к 2005 г. представлена на рис. 2.2.

Рис. 2.2. Объем эмиссий корпоративных облигаций на внутреннем рынке РФ, млрд руб.

Однако говорить о том, что средства, привлеченные с этого рынка, в полном объеме используются в качестве инвестиционных ресурсов, неправомерно. Поскольку российское законодательство предоставляет право на выпуск облигаций и финансовым, и нефинансовым структурам, направления использования привлекаемых через эмиссии средств могут быть самыми разнообразными. Так, если облигационный заем осуществляет компания реального сектора экономики, то, как правило, она удовлетворяет потребность в ресурсах, необходимых для его развития, т. е. речь идет о вложениях в основной капитал.

Для финансовых организаций выпуск облигаций выступает одним из множества механизмов формирования собственной ресурсной базы, на основе которой они осуществляют свою деятельность – кредитуют и финансируют различные сферы экономики. Однако средства, привлекаемые через размещение «финансовых» облигаций, могут попадать не только в реальный сектор, но и обретать форму вкладов, депозитов коммерческих банков и других финансовых активов.

Исследование структуры эмиссий корпоративных облигаций[53] в указанном разрезе позволяет утверждать, что основную долю в ней составляют компании реального сектора экономики, и это свидетельствует о важной роли облигаций как альтернативного источника финансирования основного капитала (рис. 2.3).

Исследования структуры эмиссий корпоративных облигаций[54] показывают, что основную долю общего объема инвестиций в основной капитал составляют инвестиции, привлекаемые через облигационный заем.

Рис. 2.3. Структура выпусков облигационных займов, осуществленных компаниями реального сектора экономики и финансовыми организациями

Этот вывод сделан на основе теории организации финансовых потоков, средств, за счет которых финансируются основные фонды, привлекаются на длительный срок. В структуре займов на протяжении всего исследуемого периода преобладают облигации, срок обращения которых превышает один год (табл. 2.1).

Таблица 2.1

Структура облигационных займов компаний в разрезе сроков их обращения, %

|

Период Сроки |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

более 5 лет |

0,20 |

0,80 |

0,28 |

0,24 |

4,89 |

10,33 |

6,32 |

|

с 3-5 лет |

27,15 |

15,01 |

28,98 |

7,22 |

19,20 |

20,11 |

47,33 |

|

с 2-3 лет |

5,72 |

61,68 |

22,89 |

53,30 |

56,94 |

60,21 |

38,11 |

|

с 1-2 лет |

0,16 |

0,99 |

26,71 |

30,63 |

17,04 |

4,93 |

6,25 |

|

с 0,5 - года |

0,11 |

13,20 |

9,94 |

8,33 |

1,94 |

4,43 |

2,00 |

|

не более 0,5 лет |

66,66 |

8,32 |

11,20 |

0,27 |

0,00 |

0,00 |

0,00 |

Сопоставление показателей «объемы инвестиций в основной капитал» и «объемы эмиссий корпоративных облигаций» наглядно подтверждает вывод о непосредственном воздействии рынка облигационных заимствований на процесс финансирования основных фондов (рис. 2.4).

Рис. 2.4. Динамика общего объема инвестиций в основной капитал и объема выпускаемых облигаций в РФ, млн руб.

Правда, доля облигаций в общей структуре инвестиций незначительна и составляет около 5%. Однако этот показатель практически сравнялся с объемами кредитов коммерческих банков, предоставляемых для финансирования основных фондов (рис. 2.5).

Рис 2.5. Доля источников в структуре инвестиций в РФ, %

Объемы выпускаемых облигаций и в региональном, и в отраслевом разрезах неравномерны (см. Приложение 13).

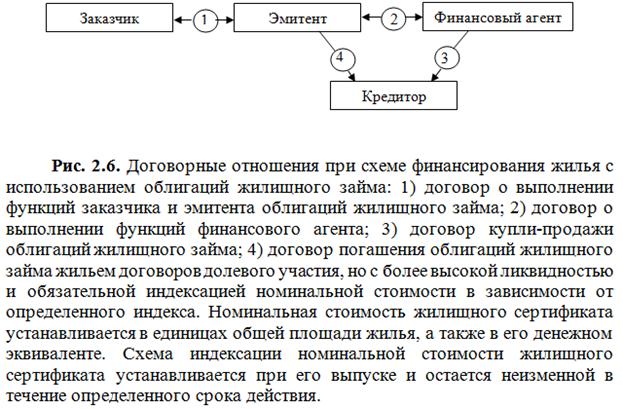

В последнее время в Российской Федерации широкое распространение получило привлечение средств граждан и юридических лиц в строительство объектов недвижимости посредством выпуска облигационных займов. Участниками такой схемы выступают заказчик, заемщик-эмитент, финансовый агент (организатор) и кредитор. При этом функции кредитора выполняют, в отличие от всех других моделей финансирования недвижимости, те, кто желают приобрести объект недвижимости. В качестве эмитента могут выступать государственные органы, юридические лица, имеющие права на проведение строительства, отведенный в установленном порядке земельный участок под строительство и необходимую проектную документацию. Возможно совмещение функций заказчика и эмитента. В качестве организаторов выпуска и оборота облигационных займов могут выступать инвестиционные банки, назначаемые эмитентом для подготовки и проведения всех операций, связанных с выпуском облигационного жилищного займа, на условиях гарантированного размещения всего объема выпуска. Одной из главных функций организатора обычно является нахождение кредиторов (как юридических, так и физических лиц).

На первичном рынке недвижимости в обращении находятся займы полутора десятков строительных компаний на общую сумму более 20 млрд руб. В табл. 2.2 представлены объемы эмиссии и доходности облигаций крупных строительных компаний. Как видим, стоимость заимствований на этом рынке для крупных петербургских компаний – около 12–13%, что связано с переоценкой рисков строительной отрасли. Однако в июле 2007 г. группа ЛСР разместила облигации на 3 млрд руб. по рекордно низкой ставке (для отрасли) – 8,35% в рублях.

Таблица 2.2

Строительные облигации на фондовом рынке

|

Эмитент, номер выпуска |

Объем эмиссии, руб. |

Дата погашения |

Оферта |

Доходность, % |

|

Главмосстрой-Финанс, 1 |

2 000 000 000 |

27.05.2007 г. |

27.05.2006 г. |

10,68 |

|

Группа компаний ПИК, 5 |

1 120 000 000 |

20.05.2008 г. |

23.05.2006 г. |

12,70 |

|

Группа ЛСР, 1 |

1 000 000 000 |

20.03.2008 г. |

2303.2006 г. |

11,05 |

|

ИНКОМ-Финанс инком-Недвижимость |

1 250 200 000 |

28.03.2009 г. |

28.03.2006 г. |

13,61 |

|

ИНТЕКО-1 |

1 200 000 000 |

15.02.2007 г. |

11,25 |

|

|

ИНТЕКО-Инвест, 1 |

3 000 000 000 |

29.04.2007 г. |

Нет торгов |

|

|

Камская долина-Финанс, 1 |

100 000 000 |

15.02.2007 г. |

20.02.2006 г. |

13,04 |

|

МираксГрупп, 1 |

1000000000 |

19.08.2008 г. |

Еще не нача-лись торги |

|

|

Пересвет-Инвест, 1 |

200 000 000 |

02.10.2007 г. |

18.10.2006 г. |

14,34 |

|

Северный город, 2 |

200 000 000 |

22.02.2007 г. |

12,26 |

|

|

СУ-155 капитал, 1 |

1 000 000 000 |

30.03.2007 г. |

30.03.2006 г. |

10,49 |

|

ЦУН ЛенСпецСМУ, 1 |

1 000 000 000 |

22.04.2010 г. |

10.05.2006 г. |

12,37 |

|

ЮСКК, 1 |

600 000 000 |

01.07.2008 г. |

11.07.2006 г. |

13,39 |

|

Стройметресурс, 2 |

525 498 000 |

21.06.2007 г. |

Нет торгов |

|

|

Стройтрансгаз, 1 |

3 000 000 000 |

25.06.2008 г. |

8,64 |

Ценные бумаги были размещены через открытую подписку на Фондовой бирже ММВБ. Организаторы выпуска – ФК «Уралсиб» и банк ABN-AMRO. Андеррайтером выпуска является ФК «Уралсиб». Срок обращения облигаций четыре года, они будут торговаться на ММВБ и на внебиржевом рынке.

Этот заем – уже третий для группы. Дебютное размещение ее облигаций состоялось в марте 2005 г. Объем займа составил 1 млрд руб., ставка – 14%. Второй заем – объемом 2 млрд руб. – был размещен в декабре 2006 г. Ставка купона по нему на момент размещения была одной из самых низких на рынке облигаций российских строительных компаний – 10,7%.

Средства, привлеченные в ходе облигационного займа, Группа ЛСР планирует направить на обслуживание своего кредитного портфеля, а также на финансирование инвестиционных проектов, среди которых строительство в России заводов по производству кирпича и цемента.

По мнению аналитиков, успех размещения обеспечили не только удачная конъюнктура рынка и хорошие финансовые результаты ЛСР за 2006 год, подтвержденные аудиторами KPMG, но и наличие у компании корпоративного рейтинга Moody’s Investors Service – В1 (прогноз – стабильный).

Заимствования на фондовом рынке удобны для девелоперов, и прежде всего тем, что не надо заботиться о залоге (банковский кредит без залога не получить). Но для мелких и средних компаний выпуск облигаций – слишком затратное мероприятие. И деньги для малоизвестного заемщика получаются слишком дорогими.

Ускоренное развитие рынка облигационных займов позволит решить сразу несколько важных задач:

- привлечь дополнительные инвестиции в жилищный сектор рынка недвижимости, наиболее полно задействовав свободные денежные средства юридических лиц и сбережения населения;

- повысить инвестиционную привлекательность рынка недвижимости отдельных регионов, способствуя при этом развитию соответствующего сегмента рынка ценных бумаг;

- обеспечить профессиональным участникам рынка недвижимости дополнительные возможности для осуществления профессиональной деятельности за счет появления новых финансовых инструментов.

Основными преимуществами облигационного займа как инструмента привлечения инвестиций на рынок недвижимости являются:

- возможность мобилизации значительных объемов денежных средств и финансирования крупномасштабных инвестиционно-строительных проектов без угрозы вмешательства инвесторов в управление их реализацией;

- возможность маневрирования при определении характеристик выпуска – все параметры облигационного займа (объем эмиссии, процентная ставка, сроки, условия обращения и погашения и т. д.) определяются эмитентом самостоятельно с учетом характера осуществляемого за счет привлекаемых средств инвестиционно-строительного проекта;

- возможность аккумулирования денежных средств частных инвесторов (населения), привлечения финансовых ресурсов юридических лиц на достаточно длительный срок (продолжительнее срока кредитов, предоставляемых коммерческими банками) и на более выгодных условиях с учетом реальной экономической обстановки и состояния финансового рынка;

- обеспечение оптимального сочетания уровня доходности для инвесторов и уровня затрат эмитента на подготовку и обслуживание облигационного займа;

- повышение инвестиционной привлекательности жилищного строительства для сторонних инвесторов;

- стабильность погашения облигаций, так как ставки доходности не могут быть изменены, если нет специальной оговорки в проспекте эмиссии;

- возможность сбыта облигаций на вторичном рынке по определенным котировкам;

- выпуск производных финансовых инструментов;

- возможность ограничения круга инвесторов;

- привлечение иностранных инвесторов;

- возможность привязки облигаций к одной из мировых валют.

Главным недостатком использования облигационных займов на нестабильном рынке недвижимости можно считать то, что эмитент несет определенные риски и всегда существует вероятность того, что облигационный заем не будет успешным в перспективе.

Другим фактором, сдерживающим развитие рынка облигационных займов в России, является нерациональный порядок налогообложения операций. Как известно, в российской практике бухгалтерского учета выплачиваемые эмитентами проценты по облигациям не относятся к составу затрат, включаемых в себестоимость (за редким исключением), и выплачиваются из чистой прибыли, что резко снижает эффективность займа. Такой порядок не соответствует международным стандартам бухгалтерского учета, согласно которым проценты по облигациям должны удерживаться из прибыли до налогообложения. Налог на операции с облигациями при регистрации и продаже их выпуска эмитент платит в размере 0,5% от номинального объема выпуска.

Еще одна проблема состоит в том, что в отношении облигаций установлен ряд законодательных требований, ограничивающих их выпуск. При выпуске облигаций эмитент должен соблюдать следующие формальные условия:

- номинальная стоимость всех выпущенных облигаций не должна превышать размер уставного капитала эмитента либо величину обеспечения, предоставленного эмитенту третьими лицами для целей выпуска;

- выпуск облигаций допускается после полной оплаты уставного капитала;

- выпуск облигаций без обеспечения допускается на третьем году деятельности эмитента и при условии надлежащего утверждения к этому времени двух годовых балансов.

Рассмотрим, как работает облигационный заем на конкретном примере. ООО «Владимирский Пассаж» разместил на Санкт-Петербургской валютной бирже облигационный заем объемом 300 млн. руб.

Номинальная стоимость облигаций – 1 тыс. руб. Срок обращения ценных бумаг – 3 года. Купонный доход по ним будет выплачиваться раз в полгода. Ставка первого купона определится на аукционе в ходе размещения займа. Доход по второму и третьему купонам будет таким же. Условия следующих выплат определит сам эмитент. Через полтора года он обязан по требованию владельца облигаций выкупить их назад по номиналу. Организатор займа – Северо-Западное отделение Сбербанка России. ООО «Владимирский Пассаж» входит в группу компаний «Элис». В ее составе – 11 предприятий в России и 2 – за границей. В бизнесе группы – четыре основных направления: строительное, торговое, производственное и управление недвижимостью. Компания эксплуатирует одноименный торгово-гостиничный комплекс на Владимирском пр., 19, сданный в эксплуатацию в конце 2003 г. (общая площадь – 24 200 м2). Для его строительства ГК «Элис» взяла кредит в Международном банке Санкт-Петербурга. Сумма долга около 280 млн руб., процентная ставка – 13% годовых.

Средства, вырученные от размещения облигаций, будут направлены на рефинансирование этого кредита. По расчетам специалистов ЗАО «Сбербанк-Капитал» (соорганизатора выпуска), эмитент в состоянии обслуживать и возвратить заем за счет денежных потоков, формируемых «Владимирским Пассажем».

Кроме того, поручителями облигационного выпуска являются две компании, входящие в ГК «Элис»: ООО «Росинвест» – владелец восьми объектов недвижимости в Петербурге (помещения магазинов «Элис» и складские площади), а также ООО «Политекс», которому принадлежит производственная база холдинга в Калининграде. Общая сумма поручительства – 435 млн руб. – обеспечивает сам заем и купонные выплаты и превосходит стоимость чистых активов фирм-поручителей.

Купонный доход по результатам размещения займа ожидается до 13,5% годовых. В планах ГК «Элис» – реализация нескольких крупных инвестпроектов в сфере недвижимости. В I квартале 2006 г. она намерена приступить к строительству двух жилых комплексов (в Московском районе и в Шувалово-Озерках) общей площадью свыше 130 тыс. м2. Весной рядом с «Владимирским Пассажем» начнется возведение бизнес-центра с многоярусным паркингом (общая площадь около 5 тыс. м2).

При схеме облигационного жилищного займа граждане имеют возможность постепенно накапливать средства на приобретение жилья путем покупки облигаций. Накопив необходимый пакет облигаций, гражданин вправе обменять его на жилье соответствующей площади. Как правило, облигации жилищного займа дают право на приобретение жилья в домах, построенных муниципалитетом. Облигации жилищного займа могут иметь кратко-, средне- и долгосрочный периоды обращения.

Эмитент может погасить облигации тремя путями: денежными средствами исходя из рыночной стоимости 1 м2 общей площади построенного жилья, жильем, обменом на облигации последующих серий. Каждая облигация дает право на получение определенного количества площади жилья (не менее 0,1 м2). Срок их обращения может достигать 30 лет. В России предельный срок – 10 лет. Цена облигаций устанавливается на основе себестоимости строительства и индексируется в соответствии с изменением стоимости строительства жилья. При отказе от приобретения жилья облигации выкупаются по текущей номинальной цене.

Граждане, желающие приобрести жилье и купившие не менее 30% от требуемого для этого количества облигаций жилищного займа, имеют право заключить с эмитентом договор купли-продажи на приобретение жилья при условии оплаты оставшейся стоимости.

В данной схеме прямые договорные отношения между кредитором и эмитентом заменяются на систему выпуска и размещения ценных бумаг целевого назначения. Эти ценные бумаги дают право их владельцу на получение жилья. Иными словами, облигации жилищного займа гарантируются незавершенным строительством конкретных жилых объектов. Развитие договорных отношений между участниками данной схемы представлено на рис. 2.6.

В условиях, когда многие субъекты рынка недвижимости вынуждены искать новые варианты привлечения средств, облигационные займы могут стать эффективным инструментом финансирования недвижимости.

Частным случаем облигационного займа с целью финансирования жилищного строительства являются выпуск и продажа накопительных жилищных сертификатов. С другой стороны, по схеме организации применение жилищных сертификатов для финансирования жилищного строительства – разновидность

Жилищный сертификат можно рассматривать как бескупонную облигацию с возможностью натуральной формы погашения. Сертификат представляет собой высоколиквидную ценную бумагу, дающую право на получение от 0,1 до 1 м2 жилья определенного качества и местоположения в строящемся или реконструируемом доме.

Как правило, срок действия жилищных сертификатов не ограничен. После формирования пакета, достаточного для получения жилого объекта недвижимости желаемой площади, его владелец предъявляет сертификаты к погашению и через определенное время становится владельцем жилья от эмитента сертификатов.

К основным особенностям финансирования объектов недвижимости жилищными сертификатами можно отнести:

- эквивалентность жилищного сертификата определенной площади;

- разделение процесса строительства на несколько этапов, под финансирование каждого из которых реализуется определенное количество сертификатов;

- формирование цены жилищных сертификатов в зависимости от затрат по каждому этапу строительства и от уровня инфляции, приведенных к 1 м2 общей площади жилых объектов недвижимости;

- выбор покупателем сертификатов формы их погашения.

Жилищные сертификаты имеют ряд преимуществ по сравнению с ипотекой:

- отсутствует угроза выселения при потере платежеспособности;

- цена сертификата ниже цены 1 м2 жилья, тогда как приобретение жилого объекта недвижимости через схемы ипотечного кредитования увеличивает его стоимость зачастую в 2-3 раза;

- сертификаты можно приобретать постепенно, по мере появления свободных денежных средств, ипотека же накладывает долговременные и жесткие ограничения на семейный бюджет.

Жилищные сертификаты дают их владельцам право на получение жилья в домах, под которые эмитент производит эмиссию. При этом банк может размещать сертификаты на рынке ценных бумаг, беря на себя роль финансового агента между их эмитентом и покупателем, одновременно становясь поручителем (гарантом) возвратности средств в случае провала проекта строительства. поручителем по жилищным сертификатам может быть и страховая компания.

Доход по жилищным сертификатам существует в натуральной или денежной форме. Натуральный доход получается при погашении их жилыми объектами недвижимости соответствующей площади, а денежный – при погашении по цене строительства 1 м2 общей площади объекта, построенного на средства от продажи жилищных сертификатов.

Поскольку погашение сертификата происходит из расчета одна ценная бумага – единица площади жилого объекта недвижимости, эмитент жилищных сертификатов может использовать нетрадиционные формы предоставления объектов:

- обмен жилого объекта недвижимости меньшей площади на объект большей площади с передачей эмитенту жилищных сертификатов в количестве, равном разнице между площадями;

- предоставление льготных условий продажи пакетов жилищных сертификатов.

На операции с жилищными сертификатами распространяются правила налогообложения, применяемые к другим ценным бумагам: отсутствие начисления и уплаты НДС, освобождение от уплаты подоходного налога в определенном размере в случае получения дохода от продажи жилищных сертификатов физическим лицам.

В процессе строительства жилого объекта недвижимости жилищные сертификаты можно свободно покупать и продавать. Если купленных сертификатов недостаточно, чтобы получить жилой объект в момент сдачи первой очереди строительства, они подлежат погашению. При этом клиенту предлагают два варианта:

1) погашение денежными средствами по стоимости построенного жилого объекта недвижимости;

2) погашение жилищными сертификатами следующей серии с повышающим коэффициентом (поскольку стоимость сертификатов для строящегося объекта ниже стоимости законченного строительства).

Специфичной стороной определения сущности жилищного сертификата является возможность трактования его как безвозмездной жилищной субсидии. Об этом свидетельствует ряд реализуемых на территории России программ федерального и регионального значения.

Долговые ценные бумаги на этапе эмиссии оцениваются по номинальной, эмиссионной, рыночной и настоящей стоимости. Номинальная стоимость долговых ценных бумаг – это сумма, указанная на самих ценных бумагах и подлежащая к выплате инвестору по окончании срока займа, т. е. это стоимость погашения данного обязательства. Эмиссионная стоимость таких финансовых инструментов заимствования – это стоимость, по которой ценные бумаги приобретаются инвесторами. Рыночная стоимость долговых ценных бумаг – это сумма, выплачиваемая на фондовом рынке по ценным бумагам с похожими условиями заимствования и риска.

На этапе эмиссии для долговых ценных бумаг, если они являются долгосрочными и по ним предполагается выплата процентов, рассчитывается настоящая стоимость. Настоящая стоимость долговых ценных бумаг – оценка реальной стоимости денежных средств состоянием на конкретный момент времени, если эти средства планируется получить в будущем. Величина настоящей стоимости ценных бумаг на этапе эмиссии зависит от срока получения денежных средств и рыночной ставки процента, характеризующей обесценение денежных средств во времени. Настоящая стоимость, рассчитанная по рыночной ставке процента с учетом срока получения денежных средств, на дату баланса будет отличаться от ее фактической стоимости. В связи с этим настоящая стоимость ценных бумаг на дату баланса рассчитывается по методу эффективной ставки процента.

На рынке ценных бумаг находятся облигации двух типов: одни продаются по номинальной стоимости и обеспечивают владельцу облигации получение регулярных купонных выплат плюс получение номинала в срок погашения облигации; такие облигации называются купонными. Другие продаются по дисконтной цене ниже номинала, и выплата по ним производится один раз в день погашения облигации, когда владелец облигации получает ее полную стоимость; облигации подобного типа относят к чисто дисконтным, или бескупонным. При оценке облигаций обоих типов основное значение имеет концепция приведенной стоимости, под которой в общем случае понимают ту сумму денег, которую инвестор должен заплатить за финансовое или реальное средство, чтобы через определенные промежутки времени это средство приносило требуемые инвестором суммы денег.[55]

Приведенная стоимость PV облигации высчитывается по формуле:

(2.1)

(2.1)

где:

PV – приведенная стоимость облигации, равная цене Ро облигации в момент ее покупки (при t=0);

Ct – периодические купонные выплаты по облигации Мn – номинальная стоимость облигации i – ставка дисконта;

n – количество периодов, по окончании которых высчитываются купонные выплаты.

Приведенная стоимость PV бескупонных облигаций находится из формулы (2.1), полагая величины купонных выплат Ct=0. Отсюда:

![]() (2.2)

(2.2)

Необходимо отметить, что использование формул (2.1) и (2.2) предполагает ряд условий. Во-первых, считается, что инвестор владеет облигациями вплоть до срока их погашения. Во-вторых, время покупки облигаций совпадает со сроком купонной выплаты. В-третьих, формулу (2.1) следует применять в случае ежегодных купонных выплат; если же эти выплаты производятся m раз в год, то в формуле (2.1) необходимо произвести следующие изменения:

1) уменьшить в m раз величины купонных выплат, т. е. каждая купонная выплата станет равной Ct/m;

2) также уменьшить в m раз ставку дисконта (требуемую норму отдачи) i;

3) увеличить в m раз количество периодов, после которых осуществляются купонные выплаты.

Значит, формулу для подсчета текущей стоимости облигации, имеющей срок погашения n лет и купонные выплаты по которой производятся m раз в год, можно представить в виде:

(2.3)

(2.3)

Рассмотрим пример вычисления цены облигации Рo (что эквивалентно определению ее приведенной стоимости). Пусть имеется облигация со следующими характеристиками: номинальная стоимость – Мn=1000руб.; срок погашения – n=20 лет; купонная выплата – 5%, т. е. Сt=О,О571О0О=50 руб., производится раз в год; требуемая ежегодная норма отдачи (требуемая ежегодная доходность), или ставка дисконта, – Н7%. Подставив эти данные в формулу (2.1), получим:

Вычисления дают цену облигации на момент продажи:

Ро=529,7+258,4=788,1 руб.

Процедура нахождения стоимости облигации значительно упрощается для бескупонных облигаций. Например, предположив, что рассмотренная нами облигация является бескупонной, ее цена может быть найдена:

![]()

Приведем

пример расчета цены облигации в случае многократных купонных выплат в течение

года: положим m=2, т. е. процент по облигации выплачивается раз в полгода.

Для нашей облигации применительно к формуле (3.3) имеем: m![]() n=2

n=2![]() 20=40; Сt/2=25руб.; i/2=3,5%, значит:

20=40; Сt/2=25руб.; i/2=3,5%, значит:

Взаимосвязь между ценой облигации, купонной выплатой, требуемой доходностью и сроком погашения. Для облигаций существует строгая взаимосвязь между этими параметрами:

1. Цена облигации Ро и требуемая доходность (требуемая отдача) i находятся в обратной зависимости – повышение (понижение) величины i приводит к падению (росту) цены Ро.

2. В любой момент времени существует строгая взаимосвязь между ценой облигации Ро, купонной выплатой Сt (выраженной в виде процента) и требуемой доходностью i:

- когда процент Ct купонной выплаты равняется i, то цена облигации Ро равняется номинальной стоимости Мn. Поскольку величины номинала Мn и процента купонной выплаты Ct задаются изначально в момент эмиссии и не меняются вплоть до погашения облигации, а требуемая доходность i и текущая цена Ро облигации могут меняться под воздействием рыночных факторов, то справедливо и обратное утверждение: всякий раз, когда цена облигации совпадает с ее номиналом, требуемая доходность облигации равняется проценту купонных выплат;

- когда купонная ставка процента Ct выше требуемой доходности i, текущая цена облигации превосходит ее номинальную стоимость;

- когда купонная ставка Ct становится ниже требуемой доходности, текущая цена облигации будет меньше номинала.

3. Цена облигации зависит от срока, оставшегося до ее погашения, причем эта зависимость определяется соотношением купонной ставки процента и требуемой доходности. Для наглядности обратимся к табл. 2.3.

Как

следует из таблицы, если купонная выплата Ct

равняется требуемой доходности i, то цена облигации вне зависимости от срока,

оставшегося до погашения, всегда равна номинальной стоимости (1000 руб. в нашем

случае). Если же Ct![]() i, то цена облигации Ро равняется номиналу только в момент е

погашения. При этом, когда облигация имеет дисконт, т. е. Ct<i, то цена

облигации постепенно повышается по мере приближения срока погашения; когда Ct>i и облигация может быть продана с премией, то цена

облигации медленно падает с приближением срока погашения.

i, то цена облигации Ро равняется номиналу только в момент е

погашения. При этом, когда облигация имеет дисконт, т. е. Ct<i, то цена

облигации постепенно повышается по мере приближения срока погашения; когда Ct>i и облигация может быть продана с премией, то цена

облигации медленно падает с приближением срока погашения.

Таблица 2.3

Зависимость цены облигации от срока, оставшегося до ее погашения, при различных величинах Ct

|

Ct=i=5% |

i=7%>Ct |

i = 3%<Ct |

|||||||

|

Годы до погаше-ний |

PV купонных выплат |

PV номинала |

Ро |

PV купон-ных выплат |

PV номи-нала |

Ро |

PV купон-ных выплат |

PV номи-нала |

Po |

|

20 |

623,1 |

376,9 |

1000 |

529,7 |

258,4 |

788,1 |

743,9 |

553,7 |

1297,6 |

|

15 |

519,0 |

481,0 |

l000 |

455,4 |

365,4 |

820,8 |

596,9 |

641,9 |

1238,8 |

|

10 |

386,1 |

613,9 |

1000 |

351,2 |

508,3 |

859,5 |

426,5 |

744,1 |

1170,6 |

|

5 |

216,5 |

783,5 |

1000 |

205,0 |

713,0 |

918,0 |

229,0 |

862,6 |

1091,6| |

|

1 |

48,6 |

952,4 |

1000 |

46,7 |

934,6 |

981,3 |

48,5 |

970,9 |

1019,4 |

|

0 |

0 |

1000 |

1000 |

0 |

1000 |

1000 |

0 |

1000 |

1000 |

Определение цены облигации, приобретаемой не в день выплаты купонных сумм. Цена облигации, приобретаемой не в день выплаты купонных сумм, определяется по формуле:

где f – коэффициент, подсчитываемый следующим образом:

![]()

При вычислении f необходимо учитывать следующие правила: во-первых, день покупки облигации не учитывается, а день купонной выплаты учитывается; во-вторых, если при расчете денежных потоков от облигации используется календарный год, то необходимо в каждом месяце брать календарное число дней. Если же год принимается равным 360 дней, тo каждый месяц считается равным 30 дням;

- первое слагаемое – приведенная стоимость оставшейся части разорванной купонной суммы;

- второе слагаемое – приведенная стоимость оставшихся до погашения неразорванных купонных выплат;

- третье слагаемое – приведенная стоимость номинала;

-

четвертое слагаемое – заработанная

продавцом облигации часть

разорванной купонной суммы, называемая накопленным купоном.

Существует несколько видов категории доходности облигаций, из которых наиболее часто применяются:

а) номинальная, или купонная, доходность;

б) текущая доходность;

в) доходность к погашению.

Номинальная доходность (купонная ставка) показывает процентную величину суммарного ежегодного дохода, полученного от облигации в виде купонных выплат, по отношению к номинальной стоимости облигации:

![]()

Текущая

доходность устраняет первый

недостаток номинальной

доходности, так как при ее исчислении используется не номинальная, а

текущая рыночная цена облигации:

![]()

Доходность к погашению (yield to maturity – YTM) является наиболее часто употребляемой мерой оценки доходности облигаций, поскольку она устраняет оба недостатка, присущих номинальной и текущей доходности. Существует несколько эквивалентных определений доходности к погашению.

Первое определение доходности к погашению основывается на предположении, что инвестор всегда имеет альтернативу вложить деньги, предназначенные для покупки облигации, в банк. В таком случае под доходностью к погашению облигации следует понимать ту единственную и неизменную ставку процента (с учетом начисления сложного процента через определенные промежутки времени), которая, будучи выплачиваемой банком на инвестированную сумму, обеспечивала бы инвестору получение тех платежей, которые предусмотрены условиями выпуска облигации.

Второе эквивалентное определение доходности к погашению: YTM – это такая ставка дисконта, при которой приведенная стоимость денежных потоков, обеспечиваемых облигацией (купонные выплаты и номинал), равна рыночной цене облигации Ро на момент вычисления текущей стоимости. Подобное определение доходности к погашению эквивалентно понятию внутренней нормы отдачи (internal rate of return – IRR) инвестиций.

Третье альтернативное определение доходности к погашению: YTM – это средняя геометрическая годовая норма отдачи, которую инвестор ожидает получить от своей инвестиции в момент покупки облигации, рассчитывая держать облигацию вплоть до ее погашения.

Основные составляющие отдачи облигаций. В общем случае отдача облигации состоит из трех составляющих:

1) цена ликвидации (номинал Мn при погашении облигации; цена продажи Рпрод. в случае продажи облигации до срока ее погашения);

2) сумма купонных выплат за n периодов

выплаты процентных сумм = n![]() Ct;

Ct;

3) сумма процента на процент.

Пример: пусть инвестор приобретает облигацию со сроком погашения 30 лет по номинальной стоимости и с ежегодной купонной ставкой 8%. Если облигация приобретена по номиналу, то ее доходность к погашению, а следовательно, и прогнозируемая годовая средняя геометрическая норма отдачи равна купонной ставке и составляет 8%. Если в последующие 30 лет инвестор реинвестирует все полученные купонные суммы по ставке 8%, то суммарный доход инвестора, т. е. отдача облигации, будет состоять из следующих составляющих:

1) выплаченная в момент погашения номинальная стоимость облигации – 1000 руб.;

2) за 30 лет он 30 раз получит

купонные выплаты, т. е. суммарные процентные

выплаты равны: 30![]() 50=1500 руб.;

50=1500 руб.;

3) процент на процент. Чтобы высчитать процент на процент, необходимо воспользоваться таблицей аннуитетов: эта таблица показывает, что фактор аннуитета для 8% и 30 периодов равен 113,28. Значит, суммарная величина накопленного процента равна: 113,28x80=9062,7. Но из этой суммы 2400 руб. составляют купонные выплаты, а чисто процент на процент равен: 9062,7-2400=6662,7 руб. Но для получения такого дохода, а следовательно, и предполагаемой нормы отдачи (или, что равноценно, доходности к погашению) инвестор должен реинвестировать купонные суммы по ставке процента, равной доходности к погашению.

Поскольку третья компонента суммарной отдачи облигации предполагает начисление сложного процента на купонные выплаты, то очевидно, что эта компонента будет зависеть в основном от двух факторов – величины купонной выплаты и срока до момента погашения: с ростом величины купонной ставки и срока до погашения доля процента на процент в суммарном доходе повышается.

Измерение суммарной продажи в случае продажи облигации до срока погашения. При рассмотрении примеров вычисления составляющих отдачи облигаций предполагалось, что инвестор держит облигации вплоть до их погашения. Однако на практике многие инвесторы продают эти ценные бумаги раньше срока погашения. Методика определения суммарной отдачи облигаций в случае ее досрочной продажи содержит ряд особенностей, поскольку предполагает вычисление трех составляющих уже по отношению ко дню продажи, а не к моменту погашения. Кроме того, вместо номинальной стоимости облигации (которую получают при ее погашении) необходимо брать цену продажи облигации. Если мы сегодня хотели бы определить составляющие дохода облигации в будущем (к моменту ее продажи), то главная сложность состоит в определении предполагаемой стоимости облигации в день ее реализации. Данная операция подразумевает прогнозирование рыночной ставки процента, по которой необходимо будет дисконтировать потоки денег, оставшиеся нереализованными к моменту продажи облигации. В случае определения отдачи в момент продажи облигации необходимо пользоваться уже наблюдающимися, реализованными (а не прогнозируемыми) данными о цене продажи.

Рассмотрим конкретный пример определения составляющих отдачи облигации. Предположим, что инвестор покупает по номинальной стоимости 1000 руб. облигацию со сроком погашения 10 лет и ежегодными купонными выплатами 7% (если облигация приобретена по номинальной стоимости, то в момент продажи ее доходность к погашению также составляла 7%). При этом инвестор уверен, что ему удастся реинвестировать получаемые купонные выплаты по ставке 8% в течение семи лет, после чего он намерен продать облигацию. Из каких составляющих формируется его суммарный доход в момент продажи облигации и чему будет равна доходность к моменту продажи, или средняя годовая геометрическая доходность облигации?

Во-первых, определим предполагаемую цену продажи облигации, т. е. приведенную стоимость оставшихся потоков денег. До погашения облигации через 7 лет останется три года; в каждый из этих лет инвестор должен получать по 70 руб. купонных выплат, а в момент погашения ему выплатят номинал 1000 руб. Ставка дисконта i=8%. Отсюда цена продажи:

Остальные составляющие отдачи облигации находим, исходя из того, что реинвестирование 70 руб. по ставке 8% в течение 7 лет даст в общей сложности 624,6 руб. Из этого 70x7=490 руб. составят суммарные купонные выплаты, а 624,6 – 490=134,6 руб. составят проценты на процент.

Итак, суммарная отдача облигации через 7 лет в момент ее продажи будет содержать три части:

1) цена продажи – 973,8 руб.;

2) суммарные купонные выплаты – 490 руб.;

3) проценты на процент – 134,6 руб.,

т. е. в общей сложности: 973,8+490+134,6=1598,4 руб. Ожидаемая средняя геометрическая годовая норма отдачи составит: (1598,4/1000)1/7 – 1=0,0693, или 6,93%.

[51] ФЗ-39 О рынке ценных бумаг от 22.04.96 (в ред. федеральных законов от 26.11.1998 № 182-ФЗ, от 08.07.1999 № 139-ФЗ, от 07.08.2001 № 121-ФЗ, от 28.12.2002 № 185-ФЗ, от 29.06.2004 № 58-ФЗ, от 28.07.2004 № 89-ФЗ, от 07.03.2005 № 16-ФЗ, от 18.06.2005 № 61-ФЗ, от 27.12.2005 № 194-ФЗ, от 05.01.2006 № 7-ФЗ, от 15.04.2006 № 51-ФЗ, от 27.07.2006 № 138-ФЗ, от 16.10.2006 № 160-ФЗ, от 30.12.2006 № 282-ФЗ, от 17.05.2007 № 83-ФЗ, с изм. внесенными Федеральным законом от 26.04.2007 № 63-ФЗ).

[52] Секьюритизация (securitization) – в соответствии с наиболее распространенной трактовкой процесс трансформации ссуд и других видов дебиторской задолженности в ценные бумаги. С этой целью, например, ссуды с одними и теми же (стандартными) условиями объединяются в пакет, и на этой основе выпускаются долговые ценные бумаги, обеспечением которых служат основные суммы ссуд и проценты, взимаемые по ним. Поскольку ценные бумаги обладают большей ликвидностью, чем другие финансовые инструменты, которыми не торгуют на открытом рынке, процедуры С. позволяют повысить ликвидность различных типов долговых инструментов, снизить процентную ставку заемщика и в целом повысить эффективность функционирования финансовых рынков.

[53] Кобылинская Г. В. Корпоративные облигации в финансировании основного капитала // Вестник ИНЖЭКОНА. Сер. Экономика журн. 2007. № 3(16). С. 183–189.

[54] Там же.

[55] При подготовке использованы материалы Аскинадзи В. М. Рынок ценных бумаг. М., Международный институт эконометрики, информатики, финансов и права, 2002.

| Предыдущая |