К.С. Айнабек

Теория общественного хозяйствования

(Альтернатива экономической теории и экономикса)

Учебник: исправл. и дополн. – Караганда: КЭУК, 2014. – 608с.

| Предыдущая |

Раздел 2. Методология социализации рыночного хозяйствования

Глава 14. Финансы в социализации рыночных отношений

14.4. Налогообложение в формировании государственного бюджета

Государство для обеспечения функционирования собственного аппарата и структуры должно иметь материальные и финансовые средства. Это осуществляется на основе налогов.

Истоки появления налогов и налогообложения связаны с возникновением частной собственности и государства. Первые научные трактаты о налогах и налогообложении появились в Англии 17–19 веках[1]. Определение налога в экономической литературе трактуется различными авторами. Они отличаются отдельными характеристиками в деталях, но общее содержание налога, предложенные этими учеными представляются тождественными. Так, например, А.Смит отмечал, что «налог-это бремя, накладываемое государством в законодательном порядке, в котором предусмотрен его размер и порядок уплаты»[2, с. 353]. Далее Ж.Сисмонди писал следующее «налог-жертва и в то же время благо, если услуги государства за счет этой жертвы приносят пользу»[2, с. 354]. А в современной российской экономической литературе дают определение налога в следующей формулировке: «Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Сборы эти производятся на основе государственного законодательства»[3, с. 405].

Здесь нужно отметить, если подходить с позиции фундаментальной экономической науки, то необходимо дать определение налога как экономической категории, рассматривая в содержании отношения между противостоящими субъектами и условиями объединяющих их в целостное явление. Во-первых, налоги выражают экономические отношения между государством и субъектами национальной экономики; во-вторых, объектом этих отношений является часть дохода и результата деятельности, которая должна будет в законодательном порядке изъято от вышеприведенных субъектов в пользу государства. Это позволит государству как главному субъекту реализовывать свои функции в создании условий развития национальной экономики и общества. Тем самым здесь существуют добровольно-принудительные отношения между государством и субъектами хозяйствования для сохранения целостности и развития страны. Из вышесказанного вытекает следующее определение: сущность налога выражают экономические отношения между государством и субъектами общественного хозяйствования по поводу отчисления обязательных платежей из полученных доходов и результатов деятельности последними первому на основе законодательства (публичного договора) для обеспечения условий развития национальной экономики и общества.

Налогообложение представляет механизм изъятия платежей из дохода субъектов национальной экономики в бюджет государства. К основным составным частям его содержания относятся принципы налогообложения.

В экономической литературе отмечают следующие принципы налогообложения, сформулированные еще А.Смитом и А.Г.Вагнером, и принятые современными учеными:

- справедливости, который выражает, что каждый обязан, исходя соразмерно из своих возможностей и дохода, быть участником в финансировании государственных расходов, предназначенных для развития страны;

- учета интересов налогоплательщиков предполагает определенность суммы, простоты способов и времени платежа;

- правильного выбора источников налогообложения;

- достаточности в обеспечении покрытия расходов государства налоговыми поступлениями;

- экономичности выражает превышение суммы сбора по отдельному виду налогов по сравнению на расходы его изъятия или получения;

- освобождения от уплаты налогов части населения с минимальными доходами[2, с. 354–355].

К элементам механизма изъятия из доходов субъектов как платежей в государственный бюджет относятся ставки налогов, которые можно представить в следующих видах[3, с. 406–407]:

- твердые ставки. Такие ставки определяют в абсолютной сумме, которая независима от размера дохода и изымается с каждой единицы объема производства или услуг;

- пропорциональные ставки. Они предопределяют одинаковое процентное отношение к объекту налога;

- прогрессивные ставки. Этот вид предполагает повышение ставки налога в зависимости от роста доходов;

- регрессивные ставки представляются противоположностью прогрессивного вида, поскольку по мере увеличения дохода предполагается снижение налога.

В социально ориентированной рыночной экономике налоги выполняют три основные функции: фискальную, экономическую и социальную.

Фискальная функция позволяет государству на основе налогов формировать денежные фонды и финансировать бюджетные расходы.

Экономическая функция налогов выражается в стимулировании и заинтересованности субъектов хозяйствования в производстве различных товаров и услуг, оптимизации соотношений между накоплением и потреблением, перераспределении совокупного дохода между отраслями, территориями.

Социальная функция предполагает учет и стимулирование роста дохода населения, перераспределение части национального дохода в социальную сферу, сдерживание и ограничение до полного снятия с производства отдельных видов товаров вредных для здоровья граждан.

Налоги подразделяются на прямые и косвенные, общие, специальные, которые проявляются в специфических формах[4, c. 477–478].

Общие налоги характеризуются безадресным поступлением в государственный бюджет. Специальные налоги же поступают с указанием их применения.

К прямым налогам относятся те, которые взимаются государством непосредственно с доходов (прибыли, заработной платы, процентов и т.п.) и имущества налогоплательщиков. В зависимости от ставок прямые налоги делятся на пропорциональные, прогрессивные и регрессивные.

Налоги, взимаемые государством с продавцов и покупателей в виде надбавок к ценам товаров и тарифам услуг, называются косвенным. К данным налогам относят налог на добавленную стоимость, таможенные пошлины, акцизы.

Платежи в государственный бюджет проявляются в различных формах.

Распространенной формой является налог на добавленную стоимость (НДС). Данный налог популярен во многих странах, в том числе в России и Казахстане. В странах СНГ размер НДС колеблется от 10 до 25 процентов от объема продаваемых товаров.

НДС эффективно действует на развитие национальной экономики в развитых, цивилизованных странах. Данный процесс основывается на высоком уровне развития производительных сил, техники, технологии, в целом национальной экономики и общества. Однако этот вид налога для стран, перестраивающихся и становящихся на рельсы рыночной экономики, при неумелом использовании может послужить негативным фактором в ценообразовании. Слабая, не сформировавшаяся национальная экономика в масштабе, как внутреннего рынка, так и внешнего ещё не способна выдержать «накрутку» на товарооборот. Тем более, если товар оборачивается несколько раз, пока окажется у конечного потребителя, то такой процесс искусственно увеличивает цены на товары, услуги и отрицательно влияет не только на отдельного потребителя, но и на всю экономику. Но в данном случае, на первый взгляд, выигрывает вроде государство, четко фиксируя товарооборот на каждой сделке и «отстегивая» положительное НДС в бюджет. Этот «выигрыш» является иллюзорным, ибо огромный пресс подавляет развитие мелкого и среднего предпринимательства, наталкивая последних на противозаконные действия и сворачивания своей деятельности.

Налог на добавленную стоимость эффективно действует на крупные фирмы производственного характера, но не на мелкие и средние, а также не на мелкие торговые организации. В государственном регулировании нужно полагаться не на один вид сборов, а на эффективную систему налогов и платежей, которые стимулировали и активизировали бы все звенья в экономической деятельности и все субъекты в макроэкономике.

Большими ставками налогов нужно облагать доход финансовых и кредитных организаций. Особенность финансовых операций заключается в риске, а не в производстве и материальных затратах и большом объеме трудовой деятельности. Поэтому в финансовой сфере должны быть высокие налоги на доходы, приносящие пользу и всему обществу.

Развитие общества и рыночной экономики невозможно без культуры, образования, здравоохранения, научно-технического прогресса. Стимулирование прогресса в культуре, образовании, здравоохранении окупятся многократно. Оно может проявиться в льготных кредитованиях, небольшими платежами в государственный бюджет. Для юридических лиц, организаций названных сфер желательно установить налоги не более 10 % с доходов, а для физических лиц, занимающихся частной практикой в сфере здравоохранения, образования, культуры, — до 5 %.

Особое внимание нужно обратить к научно-исследовательским организациям, социально-экономическим аналитическим центрам, консультативным фирмам. Всемерно содействовать в их функционировании на хозрасчетной основе. При этом ограничить платежи в государственный бюджет не более 5 процентов от дохода вышеназванных организаций.

Для активизации предпринимательской деятельности нужно ввести до минимума налоговый пресс, ограничить количество проверок в плановом порядке до 2 раз в год, а отчетность не должна превышать одного раза в квартал. Необходимо создать условия прозрачности в отношении проверяющих органов государства и предпринимателей.

Государственный бюджет пополняется также и за счет отчисления от заработной платы. Данное отчисление должно стимулировать производство, работу, фирм, организаций, самих наемных работников и государство. Исходя из практики высокоразвитых стран[5, c. 125], можно предположить следующую систему налогообложения наемных работников. Представляется целесообразным изымать налоги из заработной платы после вычета суммы за коммунальные услуги, затрат на питание и одежду по нормативу, содержания иждивенцев, налогов за собственность, местных налогов, расходов на медицинское обслуживание, страхование, оплату в пенсионный фонд. После вышеприведенной операции с оставшегося минимального размера, если срок годности строения или дома, квартиры иссяк, то также прекращается оплата налога на данную собственность. Далее, если данный гражданин будет использовать лишнюю недвижимость, дом, квартиру в бизнесе в качестве офиса, производственного цеха или другое, то налог снижается до 0,1 процента от стоимости. Другой пример, если гражданин имеет второй автомобиль, любой автотранспорт, не используемый в бизнесе, производственном процессе, то он выплачивает налог размером 10 процентов от стоимости за год, а за первое авто — 0,1 процента. После 100 процентной выплаты налогов за автотранспорт прекращается отчисление в государственный бюджет.

Далее налогами нужно облагать средства производства, предметы труда, технику, технологию, оборотные средства. В данном виде налогообложения нужно следовать следующему принципу: чем больше средств производства и современной, новейшей высокоэффективной техники и технологии, тем ниже налоги. А на устаревшую технику, технологию вводить повышенную налоговую ставку. Такой подход будет стимулировать фирмы в направлении приобретения современной, высокоэффективной техники и технологии средств производства.

Оптимизация налогообложения и платежей должна происходить по научно обоснованной методике, в противном случае неизбежны перекосы и «перетягивания одеяла» в пользу государства, что негативно скажется непосредственно на субъектах и опосредовано на национальной экономике.

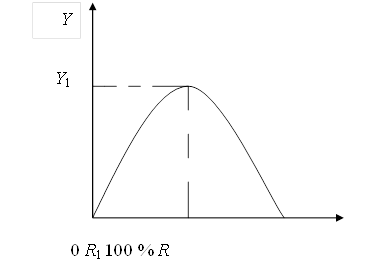

В теорию оптимизации налогообложения была предложена в начале 80-х годов XX века американским экономистом А.Лаффером графическая модель зависимости ставки и поступления налогов, которая в дальнейшем была названа именем автора «Кривая Лаффера». Её можно продемонстрировать на следующем рисунке 27.

Рис. 27. Кривая Лаффера: модель зависимости между изменениями налоговых ставок (R) и доходами государственного бюджета (Y)

На рисунке 27 по оси абсцисс (горизонтальной линии) отложены налоговые ставки (R), а ординат (вертикальной линии) — поступления в государственный бюджет (Y). Увеличение налоговых ставок до пересечения двух прямых координат R1 и Y1 позволяет расти доходу в государственный бюджет, затем дальнейший рост R будет снижать бюджетные поступления. Здесь оптимальным вариантом является ставка налога R1, позволяющая обеспечить максимальные поступления доходов в государственный бюджет.

Однако к данной модели «Кривой Лаффера» имеются возражения и претензии. Так, например, шведский экономист К.Эклунд пишет: «В определенном смысле кривая Лаффера достаточно тривиальна. Очевидно, что слишком высокие налоги оказывают негативное воздействие на желание людей работать и платить налоги. Но важный вопрос — на который эта упрощенная диаграмма не дает ответа — заключается в том, при каком значении ставки налога это происходит. Ответ будет, несомненно, разным для разных стран — в зависимости от налоговой политики, размеров и структуры государственного сектора и от того, считают ли люди, что они «что-то получают» в обмен на выплату налогов. Что касается США, то оказалось, что Лаффер был чересчур оптимистичен. Рейгановское снижение налогов в 1981 г. привело не к сокращению, а к увеличению бюджетного дефицита»[6, c. 270]. Здесь уместно будет привести и другие точки зрения. Американцы Дж.Сломан и М.Сатклиффпишут: «Кривая может быть несимметричной. Она может достигать максимального значения при ставке в 40, 50, 60 или даже 90 %. Тем не менее Лаффер и другие представители правых утверждали, что налоговые ставки были выше R1. На самом деле многочисленные факты свидетельствуют о том, что в большинстве стран они были ниже R1 в 1980-х гг. и точно являются таковыми сейчас, с учетом снижения ставок подоходного налога, которые были проведены по всему миру за последнее десятилетие»[7, c. 301]. Далее к дополнению можно привести высказывание российского автора А.С.Богданова, который отмечал, что «без сомнения, повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений. Однако в целом в условиях рыночной экономики на инвестиции влияет множество факторов, помимо налоговых ставок. Важное место среди этих факторов занимают особенности цикла, соотношение спроса и предложения на продукцию тех или иных компаний, динамика их прибылей»[8, c. 415].

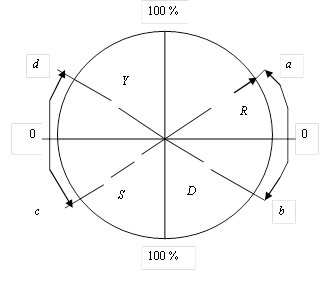

Для иллюстрации взаимосвязи налога с доходами, спросом и предложением предлагается следующая модель на рисунке 28.

По данному рисунку 28 видно, что при увеличении величины налога от 0 до точки (a) снижаются совокупный спрос от 0 до точки (b) и предложение (0–с), и национальный доход (0–d). Эта модель демонстрирует налог как инструмент, воздействующий на всю экономику, что требует поиска оптимизации соотношений в повышении его эффективности.

Рис. 28. Модель взаимосвязи изменений величин налога (R), совокупного спроса (D), предложения (S) и национального дохода (Y).

Большие налоги и платежи свойственны странам СНГ как следствие диктата государства, что служит почвой для развития коррупции и ухода субъектов в теневую экономику. «По некоторым оценкам скрытая деятельность предприятий составила в 1997 г. 20 % ВВП» [9, c. 96]. Однако она может быть и больше, доходить и до 40–50 %.

Налоговая система в период переходной экономики нестабильна и постоянно изменяется [9, c. 99], что говорит об отсутствии научной основы её формирования. Однако этим страдают и высокоразвитые страны. По данному поводу американцы К.Макконнелл и С.Брю пишут: «Проблема заключается в том, что не имеется научного подхода в измерении чьей-либо возможности платить налоги. Так, на практике ответ строится на предположениях и догадках, в зависимости от взглядов на проблему налогообложения правящей политической партии, от требований момента и потребности правительства в доходах… Налоговая структура американской экономики в большей степени соответствует концепции платежеспособности, нежели принципу налогообложения получаемых благ»[10, c. 125].

В данном случае американские экономисты правы в том, что обложение налогами получаемых благ является подходом, позволяющим решать возникающие проблемы. Для научно обоснованного решения проблем налогообложения нужно определять и знать величины издержек воспроизводства, сверхприбыли субъектов рыночной экономики. Как мы знаем, издержки воспроизводства включают издержки (производства или обращения) фирмы (в зависимости от сферы деятельности), амортизацию и инвестиционные отчисления, нормальную прибыль. Здесь необходимо отметить, что амортизация и инвестиционные отчисления от всей суммы прибыли не должны облагаться налогами, поскольку они пойдут на расширение процесса воспроизводства.

Издержки (производства или обращения) фирмы состоят из амортизации основных средств, промежуточного продукта и заработной платы. Далее надо различать минимальные цены (Р1), нормальные цены (Р2), максимальные цены (Р3). Цены товаров или услуг можно определять по следующей формуле:

Р = С + V + m, (152)

где С — амортизация основных средств и промежуточный продукт; V — заработная плата; m — прибыль.

Здесь нужно дифференцировать часть С на составные С1 + С2; С1 — амортизация основных средств, С2 — промежуточный продукт т.е.

С = С1 + С2. (153)

Также прибыль следует разложить на составные части: m1 — инвестиционные отчисления, m2 — нормальная прибыль, m3 — сверхприбыль, т.е.

m = m1 + m2 + m3. (154)

Такой подход необходим для создания научной системы налогообложения, поскольку он вытекает из механизма действия экономических законов, в частности, закона стоимости. Выделение каждой части в структуре цены и дифференциация составных элементов внутри отдельной части позволяет выявить реальные объекты налогообложения. Обложение налогами данных объектов направлено на реальное стимулирование наращивания эффективности, как отдельных составных частей, так и в целом расходов на производство или услуги.

Объектами налогообложения являются С1, С2, V, m2, m3, то есть составные части стоимости товара. Каждая часть [(С1 + С2), V, m2, m3], облагается налогом в размере 10 % за счет фирмы. При этом нужно отметить, что с С1 отчисление составит 7 %, С2 — 3 %. Такое соотношение вытекает из объективного процесса увеличения производства товаров за счет превышения промежуточного продукта. Это достигается путем стимулирования и снижения налогов с оборотных средств по отношению к основным. Налог с физических лиц взимается до 10 %. Таким образом с части (С1 + С2) изымается 10 %, с (V) каждого физического лица — до 10 % и фирмы — 10 %, с нормально прибыли (m2) и сверхприбыли (m3), физического лица — 10 %, фирмы — 10 %.

Данное налогообложение осуществимо при реализации товаров и услуг по минимальной цене, образующейся из суммы составных частей:

(С1 + С2) + V + m2 = P1, (155)

где Р1 — минимальная цена.

Значит, общая сумма налогов с минимальной цены (P1) составит половину. Это худший вариант для фирм.

Однако есть и другой вариант, стимулирующий фирмы и физические лица на перенос и взимания данных сумм налогообложения из сверхприбыли. Для этого фирмам необходимо повысить качество товаров и услуг, производительность труда, чтобы цены включали и сверхприбыль (m3).

Нормальная цена:

Р2 = (С1 + С2) + V + m1 + m2 = Св, (156)

где Р2 — нормальная цена; Св — издержки воспроизводства.

Максимальная цена:

Р3 = Св + m3, (157)

где Р3 — максимальная цена.

В случае, когда фирма получает сверхприбыль, нужно изменить источник, с которого взимается налог. Вся сумма налога из частей С1, С2, V, m2 будет взиматься из сверхприбыли m3, тем самым оставляя в прежних пределах величины вышеназванных составных налогооблагаемых частей. При этом фирма будет нацелена на то, чтобы прибыль была равна сумме

m1 + m2 + m3 = m, (158)

где m3 ³ r; r — сумма налогов с частей С1 + С2 + V + m2.

После вычета r из m3 оставшаяся часть mч — чистая сверхприбыль — должна поделиться на части: а) 20:80, или б) 50:50, или в) 80:20 в зависимости от формы субъекта. Если монопольная фирма, то ей нужно вводить соотношение 20:80. Это значит, что 20 % чистой сверхприбыли данной фирмы нужно оставить для резервного фонда, а 80 % отчислить в пользу государства как платежи со сверхприбыли. Если это средняя фирма, то используется соотношение 50:50, т.е. 50 % чистой сверхприбыли (mч) оставляется данной организации, а другие 50 % отчисляются как платежи в пользу государства. Также с чистой сверхприбыли малых фирм производится отчисление в размере 20 % в качестве платежа, а 80 % остаются в резервном фонде данной организации.

Такой подход к налогообложению с чистой сверхприбыли (mч) по отношению монопольным, средним, малым фирмам представляется справедливым и рациональным. Во-первых, крупные фирмы, имея привилегированное положение и власть над ценами, устанавливают монопольно высокие цены, поэтому большая часть чистой сверхприбыли должна быть отчислена в пользу государства и общества. Средним и малым фирмам дают возможность развиваться, оставляя им от 50 до 80 % чистой сверхприбыли. Поскольку их можно отнести к аутсайдерам, и у них более жестко протекает конкурентная борьба, в которой им намного сложнее выжить, чем монополиям.

Здесь нужно отметить, что в случае недостаточности величины сверхприбыли остатки налога изымаются в первую очередь с m3, затем V, C1, C2. Важно знать методы определения m1. Величину m1 надо рассчитывать на основе прироста С2 и темпов роста производимой продукции или услуг (товарооборота) на планируемый период (год). Ориентировочным темпом предельного роста для определения С2 должна быть величина не более 15 %, поскольку 15 % — предельная величина роста общественного производства на макроэкономическом уровне, т.е. она может служить средней величиной для каждого субъекта. Могут быть и другие ориентиры: 3 %, 5 % или 7 %, в зависимости от индивидуальных темпов роста производства или услуг субъектов.

Как было отмечено ранее, что с физических лиц части V будут изыматься налоги до 10 %. Здесь нужно дифференцировать налогообложение с физических лиц от 0,5 до 20 или 30 %, в зависимости от величины получаемой заработной платы, но в то же время вся сумма налога с физических лиц не должна превышать 10 % от совокупности V. Также важно определять m2, нормальную прибыль. Основой для определения m2 должна служить величина расходов на жизнь семьи предпринимателя или группы собственников или до 5 % от функционирующего капитала. Такая предельная величина для m3 выбрана неслучайно, поскольку личное потребление предпринимателей не может превышать 1/3 прироста капитала, или 15 %. Вообще, ограничение взимания налога и платежей с V и m2 способствует увеличению доходов населения и спроса на товары и услуги, тем самым стимулируются предложение, рост производства и товарного обращения. Справедливое изъятие налога и платежей со сверхприбыли идет в пользу общества, уравновешивая условия функционирования субъектов рыночной экономики.

Предлагаемая выше налоговая система предполагает уровень налогов, не превышающих половины суммы получаемой выручки с минимальной или нормальной цены товаров или услуг, что позволяет субъектам рыночной экономики вести хозяйственную и коммерческую деятельность. В то же время данная налоговая система подстегивает субъекты к повышению показателей хозяйственной деятельности. Этому также служит метод переноса суммы налога с физических лиц, частей С1, С2, V, m2 на m3 если фирмы добиваются получения сверхприбыли, поскольку перенос налогового бремени на m3 стимулирует повышение эффективности производства или услуг и дополнительно расширяет покупательскую возможность наемных работников и предпринимателей.

В предлагаемой системе налогообложения отсутствует налог на добавленную стоимость (НДС) как повторное изъятие, снижающее стимул к хозяйственной деятельности. Существующая практика налога НДС в странах СНГ показывает, что он отрицательно влияет на ценообразование, искажая, как в кривом зеркале, экономические показатели микро- и макроэкономики, провоцируя повышение «результатов» без реального увеличения затрат, объема продукции и услуг. От этого страдают, в первую очередь, потребители, которым приходится оплачивать. Снижается рента потребителя, следовательно, сокращаются спрос и предложение, что служит тормозящим фактором развития рыночной экономики.

В высокоразвитых странах НДС составляет от 3 до 21 %[11, c. 76]. Этот налог позволяет снять часть сверхприбыли с субъектов рыночной экономики, поскольку в цивилизованных странах к налогообложению подходят очень гибко и дифференцированно. Так, например, в Японии, чтобы не ущемить интересы субъектов малого бизнеса, продажи до 30 млн. иен вообще не облагают потребительским налогом[11, c. 114]. Этот пример был бы полезен и для стран СНГ в период становления рыночной экономики. Поэтому предлагается не изымать налоги с предпринимателей, работающих без организации юридического лица, доходы которых не превышают величины средств на полноценную жизнь семьи и расходов, потраченных на воспроизводство его деятельности. Такой подход позволил бы пополнить ряды субъектов малого бизнеса, сократить количество безработных, увеличить доходы населения и товарооборот по горизонтали, тем самым повысить эффективность издержек трансакции и обращения.

В формировании научной системы налогообложения нужно исходить из определения органически взаимосвязанных частей предмета налогообложения, и систему методов налогообложения направить на повышение эффективности издержек субъектов и достижение высоких результатов в рамках как микро-, так и макроуровнях.

Для реального введения в практику хозяйствования предлагаемой налоговой системы необходимо создать правовую систему, адекватно отражающую механизм функционирования этой системы. По этому поводу американские критики писали, что «многие законы социального регулирования плохо составлены, задачи, и стандарты регулирования формулируются часто на юридическом, политическом и техническом языках. В результате преследуются цели, предельные издержки которых превышают предельные выгоды» [10, c. 233].

Понятия и термины

Налог; налогообложение; ставки налогов; прямые налоги; косвенные налоги; общие налоги; специальные налоги; налог на добавленную стоимость.

Рассматриваемые вопросы

1. Социально-экономическая сущность налогообложения.

2. Налогообложение в социализации рыночной экономики.

3. Субъекты функционирования налоговой системы.

Вопросы к семинарским занятиям

1. Принципы налогообложения.

2. Функции налогов.

3. Структура и виды налогов.

Упражнения

Ответьте на поставленные вопросы и определите вид проблемы (научная или учебная), обоснуйте свою точку зрения, выявите систему проблем по теме.

1. Какие проблемы существуют в системе налогообложения?

2. В чем различие между прямыми и косвенными налогами?

3. Чем можно объяснить необходимость налогообложения?

Темы для рефератов

1. Налоги в формировании государственного бюджета.

2. Налоги в развитии малого и среднего бизнеса.

3. Совершенствование налогообложения в повышении эффективности национальной экономики.

Литература

1. В. Петти. Трактат о налогах и сборах. 1662г.; А. Смит. Исследование о природе и причинах богатства народов. 1776г.; Д. Риккардо Начало политической экономии и налогообложения. 1817г.

2. Экономическая теория/Под ред. В.Д. Камаева, Е.Н. Лобачевой.- М., 2005.

3. Экономическая теория. Учебник/Под ред. А.И Добрынина, Л.С. Тарасевича. - СПб, 1999: ил.

4. Общая экономическая теория./Под ред. У.К.Шеденова. Учебник.-Актобе, 2004; П.Г.Ермишин. Основы экономической теории. - Таври, 1994. (http://www.aup.ru/books/m63/12.htm).

5. США: условия для бизнеса /Отв. ред. М. Иванов. - М, 1991.

6. Эклунд К. Эффективная экономика - шведская модель/Пер. со швед.-М.,1991.

7. Сломан Дж. Экономикс. Экспресс-курс. 5-е изд.-СПб.,2007: ил.

8. Курс экономической теории. Учебник/Под ред. Чепурина М.Н., Киселевой Е.А. – Киров, 1998.

9. Брагинский С.В., Певзнер Я.А. Политическая экономия: дискуссионные проблемы, пути обновления.-М., 1991.

10. Макконнелл К.Р., Брю С.Л. Экономикс. Т.2. - М., 1992.

11. Япония/Отв. ред. Г.К. Войтоловский и С.А. Дийков. - М., 1990.

| Предыдущая |