И.Н. Олейникова

Налоговая система РФ

Конспект лекций. Таганрог: Изд-во ТРТУ, 1999. 93с.

| Предыдущая |

Тема 6. Налогообложение при упрощенной системе ведения учета малыми предприятиями

6.3. Объект налогообложения, налоговые ставки и сумма налога

Объектом налогообложения и налоговой базой для налогоплательщиков, применяющих упрощенную систему налогообложения, являются:

- валовая выручка;

- совокупный доход.

Выбор объекта обложения осуществляется органом государственной власти субъекта РФ.

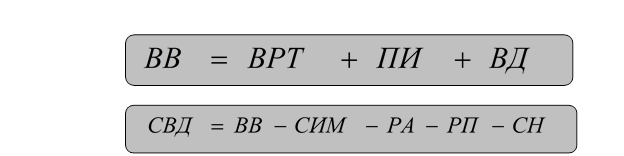

Порядок определения объекта обложения.

где:

ВВ – валовая выручка;

ВРТ - сумма выручки, полученной от реализации товаров (работ, услуг);

ПИ - продажная цена имущества, реализованного за отчетный период;

ВД - внереализационные доходы;

СВД - совокупный валовый доход;

СИМ - стоимость использованных в процессе производства товаров (работ, услуг) сырья, материалов;

РА - расходы на аренду помещений, транспортных средств;

РП – расходы на уплату процентов за пользование кредитными ресурсами банков (по установленным нормативам);

СН – суммы НДС, уплаченные поставщикам, отчисления в государственные внебюджетные фонды, налог на приобретение автотранспортных средств, уплаченные таможенные пошлины.

Таблица 16

Ставки единого налога

|

Объект обложения |

Ставка единого налога, % |

в том числе |

|

|

федеральный бюджет |

региональный и местный бюджеты |

||

|

Валовая выручка |

10 |

3,33 |

до 6,67 |

|

Совокупный доход |

30 |

10 |

до 20 |

Налогоплательщики, применяющие упрощенную систему налогообложения, осуществляют учет доходов и расходов в Книге учета доходов и расходов по упрощенной форме (без применения метода двойной записи и отражения операций по счетам бухгалтерского учета). Книга учета доходов и расходов предъявляется налоговому органу при получении патента для внесения в нее регистрационного номера и даты выдачи.

| Предыдущая |