И.Н. Олейникова

Налоговая система РФ

Конспект лекций. Таганрог: Изд-во ТРТУ, 1999. 93с.

| Предыдущая |

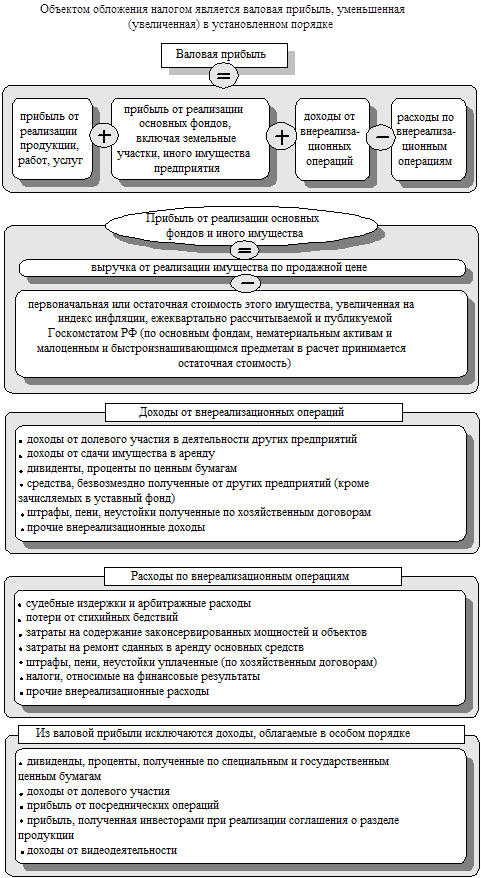

Тема 5. Налог на доход (прибыль) предприятий

5.3. Налоговые ставки

Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11%.

В бюджеты субъектов РФ налог на прибыль зачисляется по ставкам, устанавливаемым законодательными (представительными) органами субъектов РФ, в размере не свыше 19 %, а для предприятий по прибыли, полученной от посреднических операций и сделок, страховщиков, бирж, брокерских контор, банков, других кредитных организаций, - по ставкам в размере не свыше 27 %.

Подлежит зачислению в федеральный бюджет налог по ставке 15 % на следующие виды доходов:

- доходы в виде дивидендов, полученных по акциям, процентов, полученных владельцами государственных ценных бумаг;

- доходы от долевого участия в деятельности других предприятий.

- Доходы от видеодеятельности облагаются налогом по ставке 70 % и зачисляются в доходы бюджетов субъектов РФ.

Схема 2. Прибыль, облагаемая налогом

| Предыдущая |