П.А. Левчаев

Финансовый менеджмент и налогообложение организаций

Учебное пособие/ П.А. Левчаев. - Саранск: Мордовский гуманитарный институт, 2010 г.

| Предыдущая |

III. НАЛОГООБЛОЖЕНИЕ ОРГАНИЗАЦИИ

12. Прочие налоговые платежи, уплачиваемые организациями

12.2 Взносы во внебюджетные фонды

С 1 января 2010 г. единый социальный налог перестал существовать, его заменили взносы во внебюджетные фонды: на обязательное пенсионное страхование (финансирование накопительной и страховой части), обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование.

Плательщиками взносов являются: 1) лица, производящие выплаты физическим лицам (организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями); 2) индивидуальные предприниматели, адвокаты. Если налогоплательщик одновременно относится к обеим категориям, он признается отдельным налогоплательщиком по каждому отдельно взятому основанию. Не являются плательщиками взносов организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, а также плательщики единого налога на вмененный доход для определенных видов деятельности.

Объектами налогообложения признаются:

1) для налогоплательщиков - работодателей − выплаты, вознаграждения и иные доходы, начисляемые в пользу работников по всем основаниям, т. е. по трудовым договорам, по договорам гражданско-правового характера и авторским договорам.

2) для прочих налогоплательщиков − доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением. При этом состав расходов аналогичен составу затрат, установленному для плательщиков налога на прибыль.

Налоговая база определяется:

1) для налогоплательщиков - работодателей − как сумма доходов, начисленных за налоговый период в пользу работников в денежной или натуральной форме, в виде предоставленных работникам материальных, социальных или иных благ или в виде иной материальной выгоды. При этом налоговая база определяется отдельно по каждому работнику сначала налогового периода по истечении каждого календарного месяца нарастающим итогом, и в нее не включаются доходы, полученные работниками от других работодателей;

2) для прочих налогоплательщиков − как сумма доходов, полученных за налоговый период в денежной и в натуральной форме от предпринимательской либо иной профессиональной деятельности в РФ, за вычетом расходов, связанных сих извлечением. Выплаты в натуральной форме учитываются по их стоимости на день выплаты, исходя из государственных либо рыночных цен, включающих сумму НДС и акцизов.

Включение в налоговую базу выплат по гражданско-правовым договорам предполагает выплаты по договорам подряда, аренды, возмездного оказания услуг, перевозки, транспортной экспедиции, хранения, поручения, комиссии, доверительного управления имуществом, агентский договор, договор НИОКР.

Включение в налоговую базу по взносам во внебюджетные фонды выплат по авторским договорам должно осуществляться с зачетом документально подтвержденных физическими лицами расходов, связанных с получением таких вознаграждений.

В налоговую базу в части сумм, подлежащих уплате в Фонд социального страхования в составе взносов, не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера и авторским договорам.

Налоговая база по взносам во внебюджетные фонды должна быть уменьшена на выплаты, которые не подлежат налогообложению. Не подлежат налогообложению:

1. Не подлежат налогообложению:

1) государственные пособия, выплачиваемые в соответствии с законодательством, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

2) все виды установленных законодательством компенсационных выплат, связанных с:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

- увольнением работников, включая компенсации за неиспользованный отпуск;

- возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

- расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

- трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации;

- выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов).

3) суммы единовременной материальной помощи, оказываемой налогоплательщиком:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

- членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

- работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 тысяч рублей на каждого ребенка;

4) суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу;

5) доходы глав крестьянского (фермерского) хозяйства, получаемые от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации - в течение пяти лет начиная с года регистрации хозяйства.

6) доходы, получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

7) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством РФ; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица;

8) взносы работодателя, уплаченные налогоплательщиком в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений", в сумме уплаченных взносов, но не более 12 000 рублей в год в расчете на каждого работника;

9) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях;

10) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента РФ, кандидатов в депутаты законодательного (представительного) органа государственной власти и т.д.;

11) стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся, воспитанникам в соответствии с законодательством, а также государственным служащим федеральных органов власти бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании;

12) стоимость льгот по проезду, предоставляемых законодательством отдельным категориям работников, обучающихся, воспитанников;

15) суммы материальной помощи, выплачиваемые физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3000 рублей;

16) суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников, включаемые в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль организаций;

17) суммы, выплачиваемые организациями (индивидуальными предпринимателями) своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения, включаемые в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль организаций.

В налоговую базу (в части суммы налога, подлежащей уплате в Фонд социального страхования РФ), помимо выплат, указанных в пунктах 1 и 2 настоящей статьи, не включаются также любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским договорам.

От уплаты взносов во внебюджетные фонды освобождаются:

− организации − с сумм доходов, не превышающих 100000 рублей в течение налогового периода, начисленных работникам, являющимся инвалидами I, II и III групп;

− общественные организации инвалидов с сумм выплат, не превышающих за год 100000 рублей на одного работника;

− другие налогоплательщики − инвалиды I, II и III групп, в части доходов от предпринимательской деятельности в размерах, не превышающих 100000 рублей за налоговый период;

Налоговым периодом по взносам является календарный год. Отчетными периодами по налогу признаются 1 квартал, полугодие и 9 месяцев календарного года.

Ставки взносов установлены в зависимости:

− от категории плательщика налога (ставки установлены отдельно в отношении предприятий и организаций, сельхозтоваропроизводителей, предпринимателей и адвокатов);

− от вида государственного внебюджетного фонда, в который зачисляются взносы (в Федеральный бюджет РФ на цели пенсионного страхования, в Фонд социального страхования РФ, в Фонды обязательного медицинского страхования);

− от дохода одного работника, рассчитанного нарастающим итогом с начала года.

Ставки взносов.

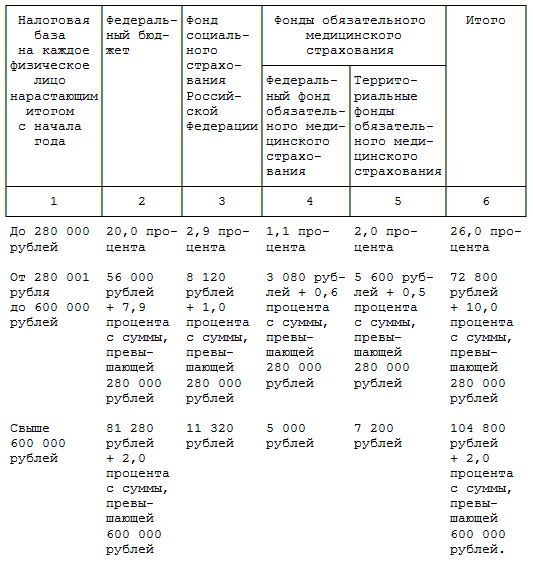

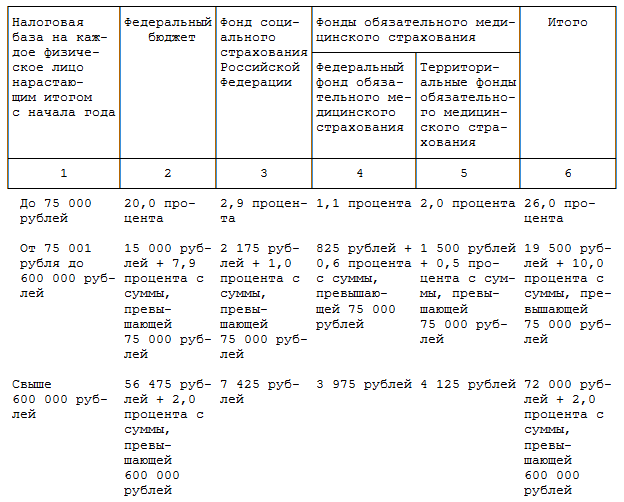

1. Для налогоплательщиков - лиц, производящих выплаты физическим лицам, за исключением выступающих в качестве работодателей налогоплательщиков - организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, а также налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий, применяются следующие налоговые ставки:

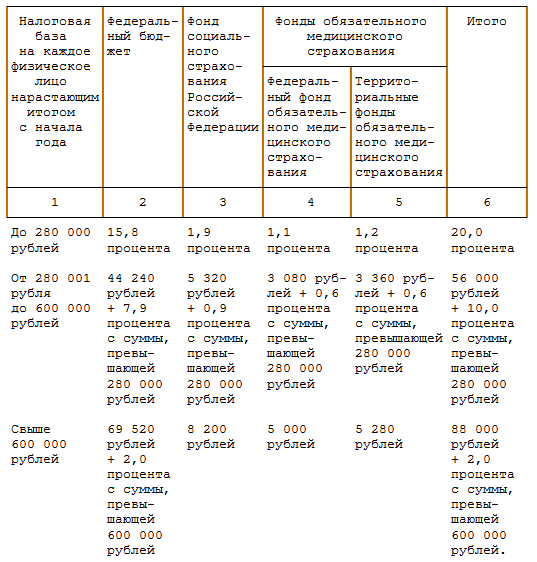

Для плательщиков - сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки:

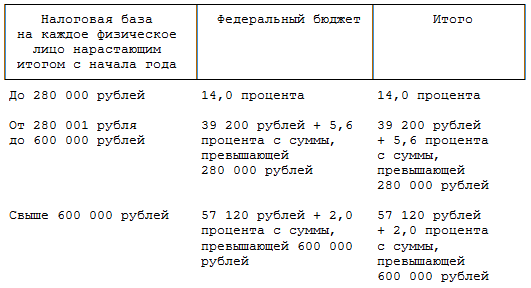

Для плательщиков - организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, применяются следующие ставки:

2. Адвокаты и нотариусы, занимающиеся частной практикой, уплачивают взносы по следующим налоговым ставкам:

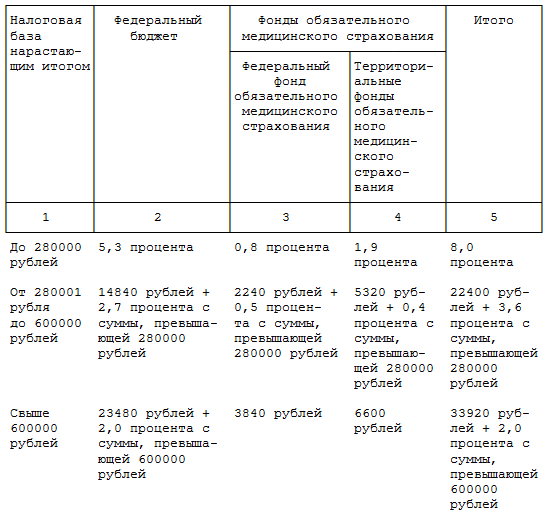

3. Для плательщиков-организаций, осуществляющих деятельность в области информационных технологий, за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны, применяются следующие налоговые ставки:

Плательщики, производящие выплаты физическим лицам (работодатели и др.), производят уплату налога ежемесячно в срок, но не позднее 15-го числа следующего месяца. Сумма каждого ежемесячного авансового платежа подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Сумма налога, зачисляемая в составе ЕСН в Фонд социального страхования РФ, подлежит уменьшению налогоплательщиками на произведенные ими самостоятельно расходы на цели государственного социального страхования, предусмотренные законодательством РФ.

Сумма взносов в части, подлежащей уплате в федеральный бюджет на цели пенсионного обеспечения, подлежит уменьшению на сумму начисленных за тот же период страховых взносов на обязательное пенсионное страхование.

Плательщики – работодатели должны вести учет отдельно по каждому работнику о суммах выплаченных ему доходов и суммах налога, относящихся к этим доходам.

Плательщики – индивидуальные предприниматели, крестьянские (фермерские) хозяйства, адвокаты уплачивают налог авансовыми платежами на основании налоговых уведомлений. Сумма авансовых платежей рассчитывается налоговым органом, исходя из суммы предполагаемого дохода. указанного в налоговой декларации. подаваемой в установленном порядке, или из суммы налоговой базы данного налогоплательщика за предыдущий налоговый период и соответствующих ставок. Авансовые платежи уплачиваются в следующем порядке: 1) за январь-июнь − не позднее 15 июля текущего года в размере половины годовой суммы; 2) за июль-сентябрь − не позднее 15 октября текущего года в размере 1/4 годовой суммы налога; 3) за октябрь-декабрь − не позднее 15 января следующего года в размере 1/4 годовой суммы взносов.

Окончательный расчет налога производится с учетом всех полученных в налоговом периоде доходов, включенных в налоговую базу, и указанных в декларации о доходах, подаваемой до 30 апреля.

| Предыдущая |