П.А. Левчаев

Финансовый менеджмент и налогообложение организаций

Учебное пособие/ П.А. Левчаев. - Саранск: Мордовский гуманитарный институт, 2010 г.

| Предыдущая |

III. НАЛОГООБЛОЖЕНИЕ ОРГАНИЗАЦИИ

10 Налоги на прибыль (доход) организаций

10.3 Единый налог на вмененный доход

Вмененный доход − это потенциально возможный валовой доход плательщика, рассчитываемый на основе установленной законом базовой доходности на единицу физического показателя деятельности (по каждому виду деятельности − отдельно), количества физических показателей, а также повышающих или понижающих коэффициентов.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности вводится в действие законами субъектов Федерации и применяется наряду с общей системой налогообложения. Плательщиками единого налога на вмененный доход являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта Федераций, в котором введен единый налог, следующие виды деятельности:

1) оказания бытовых услуг населению;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках;

5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания.

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10) распространения наружной рекламы с использованием рекламных конструкций;

11) размещения рекламы на транспортных средствах;

12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

На уплату единого налога не переводятся:

1) организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

2) организации, в которых доля участия других организаций составляет более 25 процентов. Указанное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, на организации потребительской кооперации, а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы;

3) индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения на основе патента по видам предпринимательской деятельности, которые по решениям представительных органов муниципальных районов, городских округов, законодательных органов государственной власти переведены на эту систему;

4) учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания;

5) организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций.

Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога.

Объектом налогообложения установлен вмененный доход.

Налоговой базой признается величина вмененного дохода, рассчитываемая как произведение базовой доходности за налоговый период и величины физического показателя этой доходности.

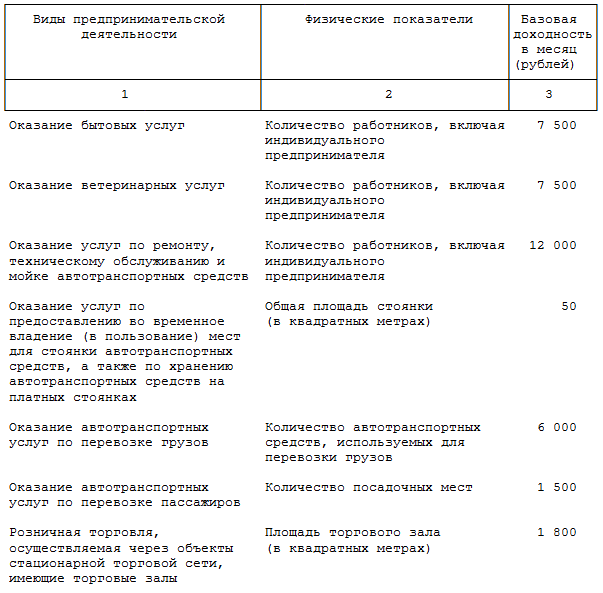

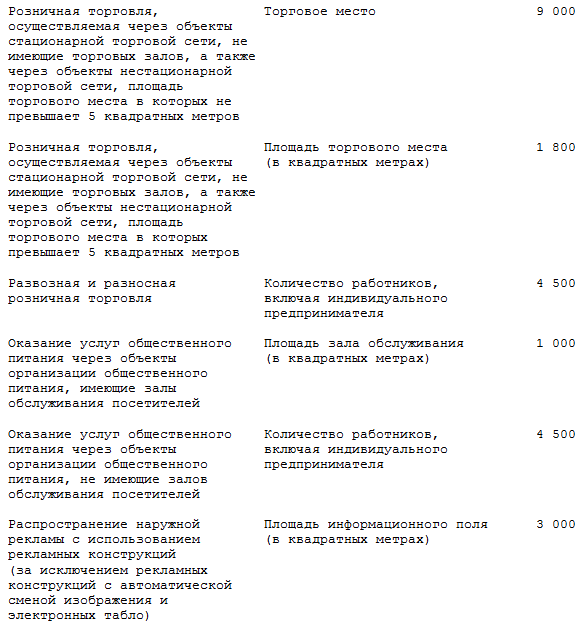

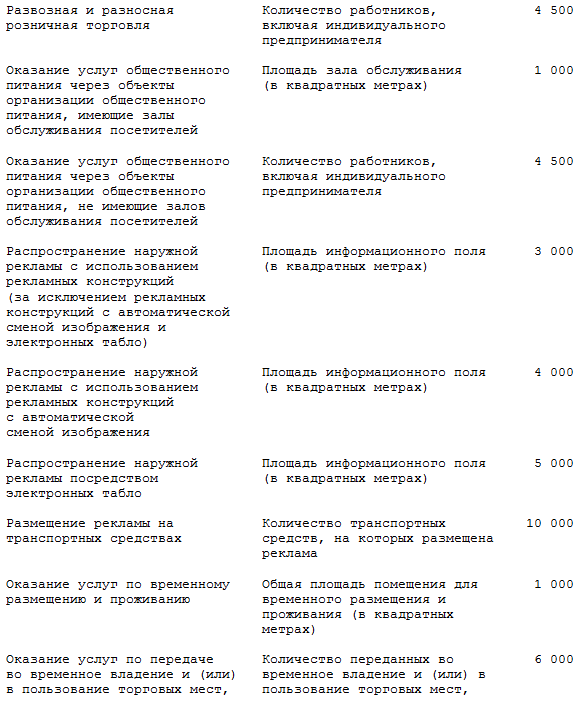

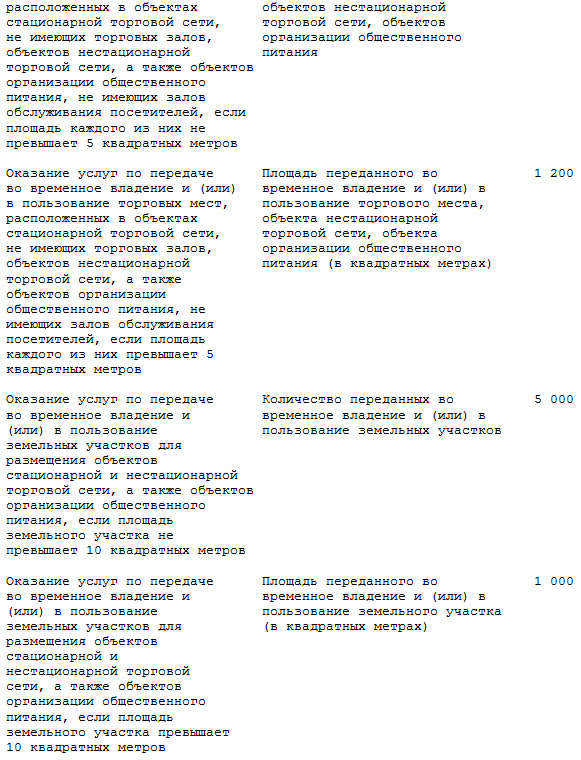

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Ставка единого налога установлена в размере 15 % вмененного дохода. Организации и предприниматели за месяц до начала налогового периода представляют в налоговый орган расчет суммы налога по специальной форме. Налоговым периодом признается квартал.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода. Исчисленная за налоговый период сумма единого налога уменьшается (но не более чем на 50 %) налогоплательщиками:

− на величину страховых взносов на обязательное пенсионное страхование, уплаченную за этот же налоговый период по вознаграждениям своим работникам и по собственным доходам предпринимателя;

− на сумму выплаченных пособий по временной нетрудоспособности.

Льготы по единому налогу Налоговым кодексом не предусмотрены.

| Предыдущая |