П.А. Левчаев

Финансовый менеджмент и налогообложение организаций

Учебное пособие/ П.А. Левчаев. - Саранск: Мордовский гуманитарный институт, 2010 г.

| Предыдущая |

I. ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

3. Финансовые ресурсы как базовая категория финансового менеджмента

3.2. Классификация финансовых ресурсов экономического субъекта

Система (от греч. systema – целое, составленное из частей, соединение) – множество элементов находящихся во взаимной связи друг с другом и образующих целостность. Возникновение во второй половине XX в. системного подхода обусловлено тем, что совокупность проблем методологии системного исследования вышла за рамки общей теории систем. Как направление методологии научного познания данный подход предполагает исследование целостности объекта, выявление и систематизацию типов его связей, что способствует построению, структуризации новых исследовательских программ. В практике идеи этого направления реализуются в методологии системного анализа, развитие которого связано с распространением программно-целевых методов управления, когда для достижения определенной цели составляется программа, формируется организационное и ресурсное обеспечение (бюджет). При достаточно детализированных процедурах прикладного характера он допускает и неформализованные методы, суждения, основанные на личном опыте исследователя. Последствия научно-технической революции, многокомпонентность объектов исследования привели к разработке теорий самоорганизующихся систем, кибернетики, сложных систем, системотехники. Исследования различной направленности привели к возникновению в 70-х гг. XX в. междисциплинарного, а затем и общенаучного подходов.

Системой финансовых ресурсов предприятия будем считать совокупность активов предприятия, которые могут быть использованы им в качестве знаков распределяемой стоимости при осуществлении своей деятельности. Она может быть охарактеризована как экономическая (подчиняющаяся экономическим законам), действующая в сфере финансово–кредитных отношений (подчиняющаяся стоимостным законам), динамическая (проходящая стадии эволюции во времени и пространстве), открытая (взаимосвязанная с окружающей средой), управляемая. Эти характеристики отражают доминирующие факторы влияния на функционирование системы.

Целью функционирования системы финансовых ресурсов является обеспечение их качественного воспроизводства и последующее обслуживание производственно-хозяйственной деятельности предприятия. Пространственно-временное функционирование хозяйствующего субъекта предполагает наличие определенных функций и задач. Целевая установка на оптимальное использование финансовых ресурсов есть следствие развития специализации и науки об управлении. Цель как желаемый результат, будущее состояние системы отделяется от других системообразующих факторов при рассмотрении высокоорганизованных систем, какой и является рассматриваемая, ибо выступает объектом приложения управленческого труда. В зависимости от разработанных целей и задач под воздействием управленческого труда формируется система финансовых ресурсов.

В любой системе в связях между элементами одновременно осуществляются функции действия и восприятия. Множество свойств элементов показывает потенциальные возможности проявления их функций воздействия и восприятия, а многообразие типов связей определяет и многообразие типов систем, образованных с их помощью.

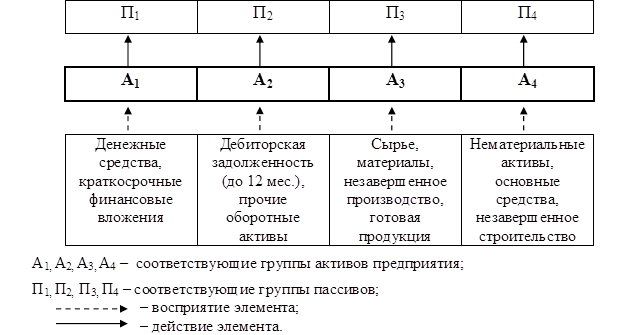

При выделении элементов будем исходить из определения финансовых ресурсов, основанного на сущности финансов. Логично выделять элементы по степени абсолютной ресурсности, как они представлены в активе предприятия (рис. 1).

Рис. 1 – Классификация элементов системы финансовых ресурсов по принципу абсолютной ресурсности

Не стоит отождествлять понятия ресурсности и ликвидности. Ликвидность для получающего ресурс есть фактор не всегда первостепенной значимости. Если у предприятия имеются опыт и проработанная схема взыскания дебиторской задолженности, то, возможно, оно предпочтет в качестве ресурса ее, а не ценные бумаги; или, в условиях инфляции, предприятие захочет получить в качестве ресурсов не денежные средства, а валютные ценности.

Итак, А1 (денежные средства и краткосрочные финансовые вложения) – активы, имеющие практически абсолютную ресурсность, которые можно сразу использовать как знаки стоимости.

По Дж. Кейнсу, значимость наличия денег определяется причинами:

1) рутинностью (средства нужны для текущей деятельности предприятия, для нивелирования ситуаций, обусловленных временным лагом между поступлением и расходованием средств);

2) предосторожностью (для осуществления непредвиденных платежей);

3) спекулятивностью (для реализации выгодных инвестиций).

В качестве четвертой причины можно добавить стремление предприятия произвести благоприятное впечатление на потенциальных партнеров (повышение значения абсолютной ликвидности).

А2 (дебиторская задолженность сроком погашения до 12 мес. и прочие оборотные активы) – активы, имеющие некоторую ограниченность при использовании в качестве знаков стоимости. Развитие рыночных институтов (например, факторинговых компаний) и финансовых отношений расширяет возможности по использованию в качестве ресурсов этих активов.

А3 (сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения) – могут быть приняты в качестве знаков стоимости в единичных случаях либо при достаточно высокой степени их ликвидности и востребованности на рынке. Их реализация и превращение в денежную форму длительны по времени и часто сопровождаются значительной скидкой.

А4 (основные средства, нематериальные активы, незавершенное строительство) – используются в исключительных случаях (как правило, при несостоятельности плательщика) либо при создании и образовании нового предприятия. При переводе в денежную форму считаются трудно реализуемыми. Это не относится к уникальному оборудованию, известным торговым маркам, перспективным ноу-хау.

Особенности взаимного действия и восприятия этих структурных элементов системы определяют наличие необходимых средств для развития и ликвидности предприятия, а управление в рамках этой классификации преследует цель рационального и планомерного обеспечения его деятельности.

Только ресурсы группы А1 могут быть трансформированы в кратчайшие сроки и без потерь в любую другую необходимую форму. Особая роль ресурсов этой группы объясняется тем, что деньги, обладая (как правило) абсолютной ликвидностью, показывают потенциальные возможности по маневрированию ресурсами при принятии выгодных управленческих решений. Внешние требования рынка к моментальной оплате всеобщим эквивалентом (деньгами) подтверждаются также соответствующей структурой финансовых ресурсов предприятия и его возможностями.

Другие ресурсы, и в большей степени это относится к группам А3 и А4, показывают потенциальные возможности расширения системы и достраивания ее за счет дополнительных элементов (демонстрируя возможности роста системного образования за счет тождественных или близких по природе элементов).

Характерно, что исследователь процессов глобализации М. Г. Делягин называет передовые технологии (по формированию спроса, сознания потребителей) следующей после денег и финансовых активов эволюционной формой. Составляя перспективную и преимущественную форму содержания стоимости, они определяют конкурентное преимущество, формируют основу экономической власти и могущества в мировом разделении труда будущего. Такой подход приближает к пониманию финансовых ресурсов как знака распределяемой стоимости. Для предприятия важна форма (знак стоимости), представляющая ресурс.

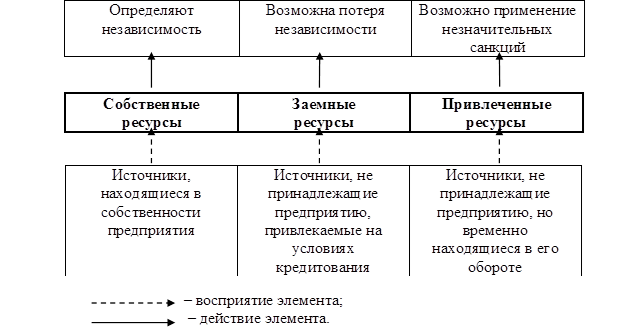

Другим критерием систематизации элементов системы финансовых ресурсов является право собственности. Элементами в данном случае выступают ресурсы: собственные, заемные, временно привлеченные (используемые). На рис. 2 представлена схема действия и восприятия данных элементов финансовых ресурсов.

Рис. 2 – Классификация элементов системы финансовых ресурсов

в зависимости от права собственности

Собственные ресурсы принадлежат самому хозяйствующему субъекту. Их использование дает право на участие в управлении предприятием, не влечет за собой утерю контроля над его деятельностью и не ограничено во времени. В практике хозяйствования эти ресурсы используются главным образом для финансирования основных фондов, долгосрочных инвестиций и частично для формирования оборотных средств. Право собственности является важнейшим фактором мотивации к эффективному использованию финансовых ресурсов.

Заемные ресурсы не являются собственностью данного предприятия, их использование чревато потерей независимости. Они предоставляются на условиях срочности, платности, возвратности, что в итоге обусловливает стремление к их более быстрой оборачиваемости. Умелое использование заемных ресурсов повышает эффективность собственного капитала предприятия.

Привлеченные ресурсы – средства, не принадлежащие предприятию, но временно находящиеся в его обороте. Эти средства до возникновения санкций (штрафов или других обязательств перед владельцами) могут быть использованы по усмотрению хозяйствующего субъекта.

Исходя из особенностей функционирования описанных элементов можно заключить, что их взаимное действие и восприятие определяют финансовую устойчивость субъекта хозяйствования, а рациональное управление предполагает баланс между соотношением источников этих средств, их совокупной величиной, обеспечивающей независимость и максимальные темпы его развития.

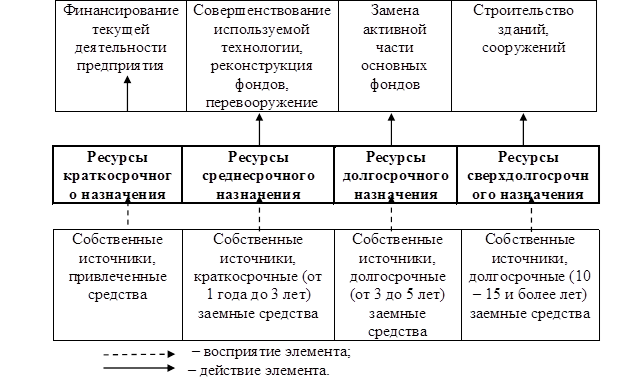

Следующим критерием выделения элементов финансовых ресурсов является срочность использования, в соответствии с которым финансовые ресурсы делятся на краткосрочные, среднесрочные, долгосрочные. Временной горизонт каждой группы может быть установлен индивидуально. Действие и восприятие этих элементов представлено на рис. 3.

Рис. 3 - Классификация элементов системы финансовых ресурсов

по срочности использования

Ресурсы краткосрочного назначения (до 1 года) предназначены для финансирования текущей деятельности предприятия: формирования оборотных средств, краткосрочных финансовых вложений, расчетов с кредиторами.

Ресурсы среднесрочного назначения (от 1 года до 3 лет) используются для замены отдельных элементов основных фондов, их реконструкции и перевооружения. В этом случае, как правило, не преследуется цель смены технологии или полной замены оборудования.

Ресурсы долгосрочного назначения (от 3 до 5 лет) используются для финансирования основных фондов, долгосрочных финансовых вложений, венчурного финансирования. На наш взгляд, минимальная временная граница (3 – 5 лет) этих средств обусловлена сроком действия основных фондов. Именно в течение такого периода (в среднем), эксплуатируются машины и оборудование в экономически развитых странах. Их использование сверх обозначенного срока чревато завышением себестоимости выпускаемой продукции (вследствие морального и физического износа). Поскольку временная граница использования этих ресурсов обусловлена длительностью функционирования машин и оборудования, то логично выделить еще одну группу ресурсов – для финансирования объектов сверхдолгосрочного назначения, т. е. зданий, сооружений (временная граница может составить 10-15 и более лет). На такие сроки возможно получение ипотечного кредита.

Названные особенности функционирования элементов системы финансовых ресурсов характеризуют их взаимное действие и восприятие с точки зрения соотношения, запланированной равномерности финансового обеспечения этапов тактики и стратегии развития предприятия.

Классификации есть своего рода измерения системы, ее координаты в пространстве и времени. Фундаментальным положением является стоимость.

Рассмотрев основные подходы к элементному разложению системы финансовых ресурсов, отметим, что ее целевая направленность и набор задач реализуемых на определенном этапе, влияют на подбор элементов, определяя вход (источники ресурсов) и выход (особенности применения ресурсов). Эти моменты важны при создании, изменении качества системы. Так, создание порождающих систему факторов обусловливает «вход»; целевая установка функционирования системы предопределяет «выход»; вероятностное влияние факторов порождает особенности процесса.

Главным является наиболее полное выполнение системой функций, а набор элементов вторичен и служит достижению этой цели. Динамичное функционирование системы обусловливает подвижность элементов (они взаимозаменяемы). Пределом взаимозаменяемости элементов является способность функционирования системы.

Межэлементные связи, соотношение используемых видов финансовых ресурсов, определяя структуру системы, обусловливают ее устойчивость. В зависимости от общепринятых критериев финансовых показателей определяют тип финансовой устойчивости, ликвидность предприятия и другие характеристики, описывающие эффективность интеграции системы финансовых ресурсов в другие системы. Поэлементное распределение ресурсов отражается в балансе предприятия: в активе – действие ресурсов, в пассиве – их восприятие.

По критерию абсолютной ресурсности построен актив баланса предприятия, с точки зрения собственности ресурсов – пассив, а с точки зрения оптимальности их соотношения во временной перспективе (аспект срочности) интересно сопоставление актива с пассивом (этот метод известен как балансовый).

Любой процесс включает составляющие: входное воздействие (вход), преобразование входного воздействия (функция зависимости результата от входного воздействия), результат преобразования входного воздействия (выход), влияние результата на входное воздействие (функция зависимости корректировки на входное воздействие от результата – обратная связь).

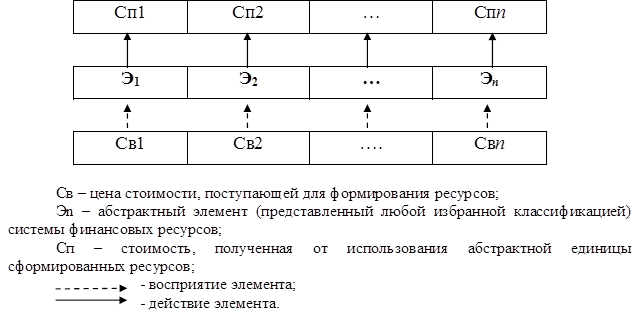

Поскольку функционирование системы предполагает поступление (вход) стоимости для формирования ресурсов и ее использование (выход), необходимо рассмотреть эти существенные характеристики. Формирование и использование ресурсов должно сопровождаться возможным стоимостным приращением, иначе один из названных этапов воспроизводственного процесса будет характеризоваться потерей стоимости, а это грозит (при превышении балансовой величины) существованию системы. Такой подход позволяет соотнести поступающую в систему стоимость и результат использования сформированных за ее счет финансовых ресурсов, что делает возможным использование итоговой оценки эффективности функционирования всей совокупности. Используемыми при этом показателями выступают издержки (например, привлечения в оборот стоимости) и прибыль (например, от использования располагаемых ресурсов).

Значения затрат и прибыли определяют стоимость сформированной системы ресурсов, а рассмотрение имеющейся совокупности с точки зрения той или иной классификации элементов является добавочным акцентом к этой доминирующей стоимостной характеристике, позволяющим уточнить перечень и силу воздействия факторов, влияющих на систему и ее адаптацию к внешней среде. Система сформированная из элементов, которые обеспечивают наивысшую ее прибыльность (наименьшие затраты), может характеризоваться как синергетическая и в последующем быть предназначена для реализации подобных инновационных проектов.

Поскольку взаимное действие и восприятие сформированных элементов системы финансовых ресурсов характеризуют ее рентабельность, а следовательно, и способность аккумулировать стоимость, то можно вести речь о предпосылках самосохранения, эффективного функционирования и решения поставленных задач в избранных сферах деятельности, а также росте стоимости всего бизнеса. Действие и восприятие абстрактного элемента системы финансовых ресурсов представлены на рис. 4.

Понимание доходности бизнеса и платности ресурсов для его развития лежат в основе современной концепции стоимости, в которой предприятие рассматривается как «агент» получивший ресурсы от кредиторов с целью их прибыльного использования. За это бизнес должен обеспечить поставщикам ресурсов норму доходности, а все, что превышает ее значение – увеличивает собственную стоимость.

Классификация финансовых ресурсов в соответствии с рассмотренными критериями может быть использована для решения задач, важных для финансового положения предприятия, в частности для таких его составляющих, как ликвидность, финансовая устойчивость, финансовая обеспеченность стратегии развития, рентабельность. Рост количества элементов системы снижает ее надежность. Следует также отметить, что с развитием финансово–кредитных отношений возможно возникновение новых форм и источников финансовых ресурсов, как это было с ценными бумагами.

Рис. 4 - Система финансовых ресурсов, абстрагированная от конкретных элементов различных вариантов классификации

Вне зависимости от выбранной классификации актуальность для системы финансовых ресурсов предприятия в рыночных условиях приобретает принцип синергии. Его реализует финансовый менеджер как обладатель предпринимательских способностей. Может быть использована следующая классификация типов систем финансовых ресурсов: 1) синергетическая (эффект от совокупного действия элементов выше, чем их суммарный эффект); 2) с нулевым синергетическим эффектом (эффективность системы равноценна суммарной эффективности элементов); 3) деструктивная (общая эффективность системы ниже суммарной эффективности элементов, т. е. последние отрицательно влияют друг на друга). Этот тип характеризуется тем, что система отдает ресурсы во вне, т. е. в ней происходят процессы разложения, либо она вступила в фазу упадка.

Принцип синергии является еще и наглядным критерием правильности объединения и компоновки элементов финансовых ресурсов, и система, реализующая его, может считаться развивающейся. Системы второго и третьего типа более точно будет обозначить как псевдосистемы, так как нет очевидной надобности в объединении элементов. Синергизм системы, реализующей цель, есть характеристика ее инновационности (в силу наличия новых качеств, отсутствующих в простой совокупности элементов).

Эффект синергии возможен за счет задействования факторов, характерных для: 1) элементного набора системы; 2) времени функционирования и стадий жизненного цикла системы; 3) пространственного расположения и структуры системы; 4) функций управления, т. е. реализации всевозможных факторов, обеспечивающих в итоге стоимостной рост системы.

Каждый из элементов финансовых ресурсов (и вся их совокупность) может быть рассмотрен с точки зрения воспроизводственного процесса. Воспроизводственный процесс характеризует динамику системы (в отличие от статичного представления элементов структуры), показывает процессы развития и преобразования ее элементов. Важность воспроизводства финансовых ресурсов обусловлена значимостью воспроизводства фондов предприятия.

Воспроизводственный процесс есть многократно повторяющаяся последовательность стадий формирования и использования финансовых ресурсов с целью осуществления перманентного приращения, добавления стоимости к первоначально имеющейся величине. Последовательность стадий рассматривается во времени, поэтому изучение должно базироваться на процессном подходе.

Приращение стоимости может иметь различные темпы, поэтому важную роль играет инновационность развития системы. Под финансовой инновацией будем понимать такое функционирование (состояние) системы финансовых ресурсов, которое обеспечивает ее качественный рост. Поскольку в финансах измеряют процентный прирост, то более 100 % прироста заставляет обоснованно говорить о качественном росте, создании нового стоимостного образования. Темпы роста ниже качественного увеличения стоимости означают инновационность (новизну) развития, но не финансовую инновацию. Понимание инновационности важно при изучении эволюции систем, их адаптации. Рассматривая это понятие, можно вспомнить уже использованные понятия синергии, экстенсивного и интенсивного роста, финансового мультипликатора.

Согласно инновационному подходу в законе самосохранения, процесс установления баланса с внешней средой и адаптация организации к целевому окружению анализируются как соответствие посредством нововведений. Инновация может быть рассмотрена в нескольких ракурсах: 1) финансовый, позволяющий подойти к трактовке с точки зрения определения темпов роста стоимости системы и задать тем самым необходимые для инновационного соответствия внешним условиям критерии ее развития; 2) как определяющий момент соответствия внешним условиям; 3) как критерий, позволяющий установить фазу жизненного цикла системы (самодостаточная система, достигшая предела в развитии, начинает противиться инновационным факторам, которые становятся слишком затратными для их принятия).

Особенности функционирования финансовых ресурсов и управленческой работы предполагают условное разделение воспроизводственного процесса на две стадии формирования и использования финансовых ресурсов. Задача финансового управляющего – добиться приращения стоимости на каждой из них.

Постоянный характер осуществления воспроизводственного процесса свидетельствует о природе его цикличности, где фазами цикла выступают процессы формирования и использования. Формирование и использование финансовых ресурсов – два взаимосвязанных процесса, характеризующих сущность движения финансовых ресурсов. Под формированием понимаются процессы образования и мобилизации финансовых ресурсов на предприятии. Здесь определяются источники средств, формы поступления ресурсов и пропорции их объединения. Формирование обусловливает и предопределяет особенности дальнейшего движения ресурсов в форме использования.

Использование ресурсов – это процесс их употребления с целью осуществления запланированных видов деятельности предприятия. Здесь предполагаются распределение, трата, временная децентрализация сформированных ранее ресурсов по различным направлениям. Использование связано с реализацией производственно-хозяйственных, финансовых планов субъекта и характеризует движение к качественно иному уровню системы. Инновационная направленность развития позволяет сократить время достижения качественно более высоких стоимостных характеристик системы.

Как отмечалось, целевая установка системы, реализуемые задачи определяют вход и выход системы, процессы формирования и использования финансовых ресурсов. Эти процессы взаимоопределяют и взаимодополняют друг друга, и каждый из них оказывает влияние на состояние системы.

Предприятие осуществляет воспроизводство финансовых ресурсов в первую очередь посредством производственного процесса и здесь действует формула кругооборота капитала: Д–Т…П…Т’–Д’, т. е. происходит приумножение стоимости через производственные процессы, посредством реализации функционального назначения финансовых ресурсов в данной сфере. Если же реализуется инвестиционная направленность, то формула воспроизводства приобретает вид: Д–И–Д’, т. е. как фактор приумножения здесь рассматриваются инвестиции. Для этого могут быть использованы различные финансовые инструменты, приносящие прибыль.

В целях эффективного функционирования всей организации необходимы координация стадий воспроизводства элементов системы, увязка их взаимодействия во времени. Длительность стадии различных элементов различна, поэтому за один кругооборот отдельного элемента могут осуществляться несколько кругооборотов других элементов. Такая особенность воспроизводственного процесса элементов обусловливает различные показатели оборачиваемости (деловой активности) системы.

Помимо влияния элементов и межэлементных связей на структуру системы она определяется воздействием других системообразующих факторов. К внутренним факторам, принадлежащим самой системе отнесем следующие:

1. Внутренние источники финансовых ресурсов системы – источники, образуемые самой системой и принадлежащие ей, зависящие от масштабов и эффективности ее деятельности. Выступают как одна из составляющих аккумулируемой системой стоимости (см. п. 2 внешних факторов). Представлены прибылью и амортизационными отчислениями, а также образуются как результат эффективного управления поступающей извне стоимости. Как важнейший основополагающий элемент образования системы – определяют возможности по привлечению внешних средств, а также потенциальные возможности развития системы, ее положение и влияние на другие системы. Важность приобретают показатели, характеризующие долю собственных средств предприятия в их общей структуре, а также темпы прироста этого элемента в сопоставлении с другими.

Таким образом, источники финансовых ресурсов формируются за счет стоимости, которая может быть привлечена в пользование предприятием извне либо заработана.

2. Совокупность важнейших характеристик стоимости, используемых в системе элементов – издержки, прибыль, риск. Речь идет о рассмотренных ранее классификациях, где связи восприятия характеризуют факторы второго порядка. Поскольку движение стоимости определяется прибылью, то потенциальная прибыль является первичным сигналом к распределению ресурсов и именно она в дальнейшем выступает мотивом, «двигателем» развития системы. Издержки и риск тормозят это движение. Прибыль от использования ресурсов отражает потенцию движения ресурсов из системы. Издержки формирования ресурсов характеризуют сдерживание поступающих в систему ресурсов. Соотношение характеристик стоимости позволяет выявить «точки роста» и развития системы, а также «точки убыли» и разложения системы.

3. Структура сформированной системы и ее качественная характеристика. Реализуется менеджером (см. п. 3 внешних факторов) и предполагает набор правил и инструментов, запускающих механизм финансового роста. Речь идет об алгоритме рационального формирования (соотношение и взаимосвязь элементов, обусловленные в том числе вторым внутренним фактором) и использования (включая производственную или непроизводственную сферу функционирования элементов системы) финансовых ресурсов. Рациональная структура реализует принцип синергии.

Данные факторы влияют на функционирование системы, предопределяют ее сильные и слабые стороны, особенности реализации функций. Способность влиять на данные факторы означает управление развитием системы, ее существованием и качественными характеристиками.

| Предыдущая |