Т.А. Фролова

Экономика предприятия: лекции

Таганрог: ТТИ ЮФУ, 2011.

| Предыдущая |

9. ЛЕКЦИИ ПО ТЕМЕ «РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

4. Определение точки безубыточности

Эффективному управлению экономическими и финансовыми результатами производственно-хозяйственной деятельности организации способствует использование методологии анализа точки безубыточности производства, в основе которой лежит идея разделения издержек на постоянные и переменные.

Методология анализа точки безубыточности служит для ответа на вопрос: сколько единиц продукции или услуг должно продать предприятие, чтобы возместить свои постоянные издержки. Предполагается, что цены должны быть достаточно велики, чтобы скомпенсировать все прямые (переменные) затраты и оставить так называемую «контрибуционную маржу» на покрытие постоянных затрат и на прибыль.

После того как будет продано количество единиц продукции, достаточное для того, чтобы возместить постоянные или периодические затраты, каждая дополнительно проданная единица продукции будет приносить дополнительную прибыль сверх переменных затрат. При этом величина прироста этой прибыли зависит от соотношения постоянных и переменных затрат в структуре издержек организации.

Как только объем проданной продукции достигает минимального количества, достаточного для покрытия переменных затрат, организация получает прибыль, которая начинает расти быстрее, чем рост объема продукции. Такой же эффект имеет место в случае сокращения объемов производства, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж.

Методология анализа точки безубыточности позволяет разработать и применить в организации концепцию экономического («операционного») рычага.

Понятие рычага возникает тогда, когда в затратах организации имеются стабильные элементы, не находящиеся в прямой зависимости (в определенных пределах) от объемов выполняемых работ. В результате прибыльповышается или снижается быстрее, чем происходят изменения в объемах производства.

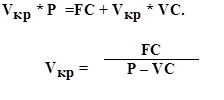

Необходимо определить воздействие на прибыль (J) изменений в объемах реализации готовой продукции (V). Элементами, которые определяют соотношение между этими переменными, являются: цена единицы продукции (P), переменные затраты на единицу продукции (VC) и постоянные затраты (FC).

Должно быть соблюдено равенство:

Отсюда прибыль (J) равна:

J = VP – (V*VC + FC) илиJ = V(P – VC) – FC.

Последняя формула показывает, что величина прибыли зависит от количества реализованных единиц продукции, разности между ценой единицы продукции и величиной приходящихся на нее переменных затрат, т.е. суммы, направляемой на покрытие постоянных затрат, и величины постоянных затрат.

Другим способом определения воздействия операционного рычага является использование коэффициента S, характеризующего отношение прибыли к общему объему реализованной продукции:

Модифицируем формулу:

Эта зависимость показывает, что коэффициент прибыль/выручка от реализации продукции зависит от величины разности между выручкой и переменными (прямыми) затратами (то есть контрибуционной маржи) в расчете на единицу проданной продукции, уменьшенной на величину постоянных затрат в процентном отношении к выручке от реализации. Указанная зависимость подтверждает тот факт, что при увеличении доли фиксированных затрат происходит уменьшение коэффициента прибыль/выручка от реализации продукции. Чем больше постоянные затраты, тем значительнее уменьшение коэффициента S. Изменение в объеме, цене или стоимости единицы продукции будет иметь непропорциональное влияние на S, поскольку FC является величиной постоянной.

Маржинальный доход – разница между выручкой и переменными издержками.

Сопоставление выручки от реализации продукции с валовыми издержками дает возможность определить прибыль, которую можно получить при заданном объеме производства и соотношении переменных и постоянных издержек.

Сила воздействия производственного рычага определяется как частное от деления выручки от реализации за минусом переменных затрат на прибыль или как отношение маржинального дохода к прибыли:

Чем больше доля постоянных затрат в общей сумме издержек, тем сильнее сила воздействия производственного рычага, и наоборот.

Пример.

Выручка от реализации на будущий год 1800 тыс. руб. при переменных издержках 1200 тыс. руб. и постоянных 140 тыс. руб. Плановая прибыль составит 100 тыс. руб.

Сила воздействия производственного рычага равна:

(1800 – 1200)/ 100 = 6.

Если выручка от реализации вырастет на 5%, тогда прибыль увеличится на 30 % (6 * 5%).

| Предыдущая |