Т.В. Алесинская

Основы логистики. Функциональные области логистического управления

Таганрог: Изд-во ТТИ ЮФУ, 2009. 79 с.

2. ЛОГИСТИКА ЗАПАСОВ

2.4. ABC-анализ

И самая простая и автоматизированная системы контроля запасов требуют усилий, чтобы работать без сбоев. Для некоторых продуктов, особенно дешевых, эти усилия себя не оправдывают. Например, очень немногие организации учитывают с помощью систем контроля запасы таких продуктов, как канцелярские товары или болты и гайки. На другом конце общего ассортимента располагаются очень дорогие товары, которые требуют особого внимания и в отношении которых организации не ограничиваются обычными вычислениями. Например, двигатели для самолетов стоят очень дорого, и авиакомпании должны контролировать наличие в запасе резервных двигателей очень строго.

Метод ABC-анализа (ABC-analysis)

позволяет распределять продукты по категориям, показывающим степень важности

контроля запасов.

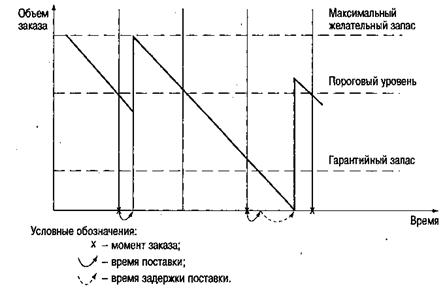

Рис.2.14. Графическая модель работы системы «минимум–максимум»

Таблица 2.5

Параметры системы УЗ «минимум-максимум»

|

№ |

Входные параметры |

Обозначение |

|

1 |

Интенсивность

потребления, (при расчете округление в большую сторону) |

|

|

2 |

Время доставки

заказа, |

|

|

3 |

Максимально возможная

задержка в поставках, |

|

|

4 |

Стоимость доставки, K, руб. |

K |

|

5 |

Стоимость хранения запаса, s, руб./(шт.*дн) |

s |

|

|

Выходные параметры |

Расчет |

|

6 |

Период поставки, |

|

|

7 |

Минимальный

(пороговый) уровень запаса, |

|

|

8 |

Страховой запас,

|

|

|

9 |

Максимальный

желательный запас, |

|

|

10 |

Объем заказа, Q, шт. |

|

|

где |

||

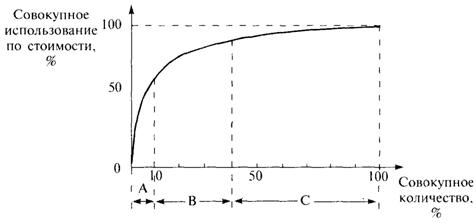

Для этого применяется стандартный анализ Парето или «правило 80/20», при котором считается, что 20% инвентарных объектов в запасах требуют 80% внимания, а оставшиеся 80% инвентарных объектов – только 20% внимания. Анализ ABC определяет продукты следующим образом:

· категории А – дорогостоящие, требующие особого внимания;

· категории В – обычные, требующие обычного к ним отношения;

· категории С – дешевые, требующие небольшого внимания.

Организация может воспользоваться автоматизированной системой для работы в первую очередь с продуктами категории В. Эта система может также предлагать некоторые варианты для продуктов категории А, хотя здесь решения принимаются менеджерами после учета всех обстоятельств. Предметы категории С можно исключить из обработки автоматической системой и контролировать наиболее удобными для этого методами, зависящими от конкретного случая.

Анализ ABC начинается с вычисления общего годового использования каждой единицы по показателю стоимости. Это можно сделать, умножив число единиц, используемых за год, на стоимость единицы. Обычно на несколько дорогостоящих единиц приходится значительная часть общей стоимости, в то время как на много дешевых единиц – относительно небольшая. Если мы перечислим все продукты в порядке снижающейся годовой стоимости, то продукты категории А окажутся на вершине списка, категории В – в середине и категории С – в конце. Обычно это распределение имеет вид, представленный в табл.2.6.

Таблица 2.6

Распределение продуктов по результатам ABC-анализа

|

№ |

Категория |

Количество, % |

Совокуп-ное количество, % |

Использова-ние по стоимости, % |

Совокупное использование по стоимости |

|

1 |

A |

10 |

10 |

70 |

70 |

|

2 |

B |

30 |

40 |

20 |

90 |

|

3 |

C |

60 |

100 |

10 |

100 |

На рис. 2.15 показаны типичная зависимость совокупного годового использования от совокупного количества продуктов.

Рис. 2.15. Типичные результаты ABC-анализа

ABC-анализ следует проводить очень осторожно, поскольку в противном случае можно получить ошибочные рекомендации. Годовая стоимость используемых материалов часто служит плохим показателем его важности. Например, необходимое оборудование для обеспечения безопасности должно присутствовать всегда, даже если им не пользуются. Сборочная линия будет работать, если на нее будут подаваться все материалы, независимо от их стоимости.