М.А.Масыч

Финансовые и коммерческие расчеты на ЭВМ

Конспект лекций.Таганрог: Изд-во ТРТУ, 2005

1.ТЕОРИЯ ПРОЦЕНТОВ

1.2. Сложные проценты

Закон наращения по сложной процентной ставке

Если проценты в конце каждого периода начисления не выплачиваются, а присоединяются к основной сумме и полученная величина становится исходной для начисления процентов в следующем периоде, то размер наращенной к концу срока суммы определяется по закону сложных процентов. Присоединение начисленных процентов к сумме, которая служила базой для их определения, называют капитализацией процентов. Начисление сложных процентов обычно применяют в случаях, когда проценты составляют заметную долю первоначальной суммы.

При наращении по сложной

процентной ставке при ее фиксированном размере на весь срок кредитования

изменение первоначальной суммы Р происходит

дискретно, скачками, в конце каждого периода начисления процентов. Так,

в конце первого периода величина наращенной суммы S![]() = P(l + i

= P(l + i![]() ), в конце

второго — S2 = P(l+i

), в конце

второго — S2 = P(l+i![]() )2и т. д. Таким образом, за весь срок кредитования основная сумма по закону сложных

процентов составит

)2и т. д. Таким образом, за весь срок кредитования основная сумма по закону сложных

процентов составит

![]() (1.2.1)

(1.2.1)

где п — количество периодов начисления процентов (если проценты капитализируются один раз в год, то n — число лет наращения).

Начисление сложных процентов по формуле (1.2.1) за весь срок кредита эквивалентно начислению простых процентов в каждом периоде с присоединением их к основной сумме в начале следующего периода, т. е. реинвестированию средств. В обоих случаях величина наращенной суммы будет одинаковой.

Наращение по сложным процентам следует законам геометрической прогрессии и при большом числе периодов начисления приводит к впечатляющим результатам. В качестве иллюстрации часто приводится следующий пример. Остров Манхэттен, на котором расположен центр Нью-Йорка, был "куплен" в 1624 г. у индейского вождя за 24 доллара. 350 лет спустя стоимость земли оценивалась примерно в 40 млрд. долларов. Однако несложный расчет показывает, что такой головокружительный рост достигается при весьма скромной ставке сложных процентов — 6,3% годовых.

Начисление процентов несколько раз в год

Обычно в финансовых контрактах фиксируются годовая процентная ставка и периодичность начисления процентов: раз в полгода, ежеквартально, ежемесячно и т.д. Если период начисления процентов не равен году, то, как было сказано выше, годовая ставка называется номинальной, а процентная ставка за период начисления равна отношению номинальной ставки к числу периодов в году. Пусть срок контракта равен Т (в годах), а проценты начисляются m раз в год. Тогда общее число периодов начисления за весь срок контракта составит тТ, а наращенная сумма вычисляется по формуле

![]() (1.2.2)

(1.2.2)

где s=(1+i/m)m - множитель наращения за год, или годовой множитель наращения.

Эта формула следует из (1.2.1) при замене iT (ставки за период начисления процентов) на i/m (номинальную годовую ставку), деленную на число периодов начисления процентов в году, а п (числа периодов начисления процентов в годовом измерении) — на тТ (общее число периодов начисления процентов).

Как видно из приведенного выше примера, при одной и той же номинальной процентной ставке, но разной частоте начисления процентов результаты отличаются: с увеличением количества начислений процентов в году абсолютный годовой доход возрастает. По этой причине номинальная процентная ставка не может служить универсальным измерителем эффективности финансовых операций.

Эффективная процентная ставка

Реальная доходность финансового контракта с начислением сложных процентов несколько раз в год измеряется эффективной процентной ставкой (годовой нормой доходности), которая показывает, какой относительный годовой доход был бы получен за год от начисления процентов. Иными словами, эффективная ставка дает возможность увидеть, какая годовая ставка простых процентов позволит достичь такого же финансового результата, что и m-разовое наращение в год по ставке i/m . При сроке контракта 1 год из формулы (1.2.2) имеем

![]() (1.2.3.а)

(1.2.3.а)

где ie — эффективная процентная ставка.

Если период начисления процентов Т не укладывается целое число раз в году, то эффективная ставка ie определяется формулой

![]() (1.2.3.б)

(1.2.3.б)

Два финансовых контракта считаются эквивалентными (имеющими одинаковую доходность), если соответствующие им эффективные ставки совпадают. По этой причине именно эффективная ставка служит основой для сравнения между собой различных контрактов и определения годовых номинальных ставок для периодов начисления процентов, отличных от года. Таким образом, несмотря на то что в условиях конкретных финансовых контрактов фигурируют годовые номинальные ставки и частоты начисления процентов, их доходность определяется эффективной процентной ставкой. Совокупность эквивалентных номинальных годовых процентных ставок для контрактов с различной частотой начисления процентов (т раз в год), но с одинаковой доходностью (т. е. эффективной процентной ставкой ie) задается формулой

![]() (1.2.4.а)

(1.2.4.а)

Эту формулу легко получить из (1.2.3).

Если период начисления процентов Т не укладывается целое число раз в году, то номинальная процентная ставка, эквивалентная эффективной ставке ie, рассчитывается по формуле

![]() (1.2.4.б)

(1.2.4.б)

Непрерывное начисление процентов

Увеличение частоты начисления процентов при фиксированном значении номинальной годовой процентной ставки i приводит к росту годового множителя наращения (1.2.2), который при непрерывном начислении процентов (m→∞) достигает своего предельного значения

![]() (1.2.5)

(1.2.5)

Если же переходить ко все более частому начислению процентов при фиксированной годовой норме доходности, то эквивалентная ей номинальная ставка (при m-кратном начислении процентов) стремиться к величине

![]()

Величина d=ln(1+ie) называется силой роста или непрерывной процентной ставкой.

В дальнейшем, работая со сложными процентами, мы везде, где это не вызовет недоразумений, будем для простоты у ie опускать индекс е, подразумевая, что используется эффективная процентная ставка.

Приращение начальной суммы при непрерывной капитализации процентов будет происходить по закону:

![]() (1.2.7,

а)

(1.2.7,

а)

![]()

Номинальная процентная ставка при непрерывном наращении процентов, как уже говорилось, имеет особое название – сила роста. Смысл этого названия становится ясен, если продифференцировать по времени формулу (1.2.7,а):

![]() (1.2.7,

б)

(1.2.7,

б)

Отсюда видно, что d есть мгновенная скорость относительного роста инвестированного капитала S.

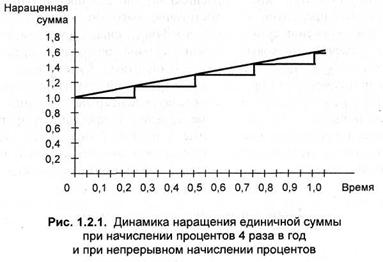

Закон наращения при непрерывном начислении процентов (1.2.7,а) совпадает по форме с (1.2.2), с той только разницей, что в (1.2.2) время изменяется дискретно, с шагом 1/т, а в (1.2.7,а) – непрерывно. Очевидно, непрерывная кривая (1.2.7,а) является огибающей для ступенчатого графика наращения суммы при любом дискретном начислении процентов, исходя из одинаковой эффективной годовой ставки 60% (см. рис. 1.2.1).

Рис. 1.2.1 иллюстрирует процесс наращения во времени единичной суммы при непрерывном наращении процентов (плавная зависимость) и ежеквартальном начислении процентов (ступенчатая зависимость) для годовой нормы доходности 60%. При ежеквартальном начислении процентов сумма остается неизменной в течение квартала, а в конце его увеличивается скачком в результате присоединения процентов, при непрерывном же начислении процентов сумма нарастает непрерывно. Поскольку оба процесса финансово эквивалентны, то значения наращенной суммы в конце каждого квартала совпадают независимо от способа начисления процентов.

Модель с непрерывным начислением процентов получила широкое распространение в количественном финансово-экономическом анализе благодаря своей простоте и универсальности. Действительно, единственным параметром в этой модели является годовая норма доходности, при этом отсутствует зависимость от срока инвестирования средств и способа начисления процентов. Хотя в практических финансово-кредитных операциях, как правило, применяется инвестирование средств на конечные отрезки времени, но если оно происходит достаточно часто, то его описание с помощью модели с непрерывным наращением процентов дает достаточно высокую точность. Так, график изменения суммы средств в фонде, инвестирующем каждую неделю одинаковые денежные суммы сроком на квартал и затем получающем их обратно с процентами, будет таким же, как при начислении процентов с квартальной суммы один раз в неделю (что практически соответствует непрерывному начислению процентов). Использование модели с непрерывным приращением процентов при анализе сложных финансовых схем практически не имеет альтернативы: чем сложнее система, тем проще должен быть математический аппарат для ее описания.

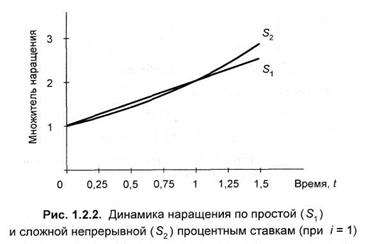

Рост по простой и сложной непрерывным ставкам

Сравним характер роста единичной суммы по простой процентной ставке и по непрерывной ставке сложных процентов при одинаковой годовой норме доходности. Как видно из рис. 1.2.2, в пределах одного года (0<t<1) рост по непрерывной сложной процентной ставке происходит медленнее, чем по простой. При сроке же, превышающем год, он идет значительно быстрее.

Большинство коммерческих банков начисляют проценты не реже, чем один раз в год. Если срок кредитного соглашения превышает год, то используют два способа. Первый способ предполагает использование общей формулы (1.2.7,а), в которой время наращения t может быть произвольной нецелой величиной. Однако многие банки применяют приближенный метод, согласно которому множитель наращения за целое число лет п вычисляется по закону сложных процентов, а за оставшуюся дробную часть г года начисляются простые проценты:

![]() (1.2.8)

(1.2.8)

Приближенный способ более выгоден для кредитора, поскольку рассчитанная по этому методу величина процентов больше, чем при использовании точного метода.

Отметим, что в эпоху всеобщей компьютеризации использование приближенных методов для стандартных расчетов не имеет особого смысла: гораздо проще все расчеты проводить по единой точной формуле, не задумываясь каждый раз – целый срок или нет. Приближенные же методы целесообразнее применять для оценочных расчетов в нестандартных ситуациях.

Оценим погрешность, возникающую при замене внутри года точного закона наращения законом простых процентов. Графически это соответствует замене кривой между годовыми точками прямыми линиями. Будем считать, что годовая норма доходности i одна и та же при начислении простых и сложных непрерывных процентов. Разложим (1.2.7, б) в ряд, считая показатель экспоненты малой величиной:

![]() (1.2.9)

(1.2.9)

При вычислении (1.2.9) мы учли, что d=ln(1+i)= i-i2/2.

Первые два слагаемых дают множитель наращения по закону простых процентов с годовой процентной ставкой, равной i, третье слагаемое – добавку, обусловленную реинвестированием процентов:

![]()

Максимальное значение этой величины достигается при t=0,5; Dт=-t2/8; отношение ко второму слагаемому равно i/4. Отсюда видно, что погрешность вычисления суммы процентов приближенным способом не превышает одного процента, если i£0,04 (4% в год).

Переменная процентная ставка

Если уровень процентной ставки будет изменяться в течение срока контракта, то величина наращенной суммы определяется последовательным умножением первоначальной суммы на множители наращения в каждом периоде, где процентная ставка постоянна:

![]() (1.2.10)

(1.2.10)

где ik, Tk – номинальная процентная ставка и длительность k-го временного интервала, где ставка постоянна; N – количество временных интервалов с различными процентными ставками.

Если заданы не номинальные, а эффективные процентные ставки, имеем:

![]() (1.2.11)

(1.2.11)

Расчет ставок сложных процентов в электронных таблицах Excel

Блок "Финансовые функции" в диалоговом окне "Мастер функций" электронных таблиц Excel содержит набор наиболее употребительных в практике финансовых расчетов программ, в том числе и программы расчета процентных ставок.

Функция ЭФФЕКТ при обращении к ней возвращает рассчитанное по формуле (1.2.3) значение эффективной процентной ставки, если задана годовая номинальная процентная ставка / и количество периодов наращения процентов за год т. Обращение к функции ЭФФЕКТ (номинальная_ставка, кол_периодов). Процентная ставка задается либо в относительных величинах, либо в процентах (но тогда после числового значения вводится знак процентов, например 10%). При номинальной ставке 50% годовых и ежемесячном начислении процентов (т = 12) имеем: ЭФФЕКТ (0,5, 12) = 0,63209 — в полном соответствии с результатом примера 1.2.3.

Если задана эффективная процентная ставка, то величина соответствующей ей годовой номинальной процентной ставки рассчитывается по формуле (1.2.4) с помощью функции НОМИНАЛ. Обращение к функции: НОМИНАЛ (эффективная_ставка, кол_периодов). При эффективной ставке 60% в год и ежемесячном начислении процентов (т = 12) получим: НОМИНАЛ (0,6, 12) = 0,479329 (ср. с примером 1.2.5).

Для расчета наращенной суммы при переменной процентной ставке используется функция БЗРАСПИС. Обращение к функции: БЗРАСПИС (основной_капитал, ставки). Основной капитал - это текущая стоимость инвестиции; ставки - это массив применяемых процентных ставок за периоды, когда ставка постоянна. Результат примера 1.2.7 равен: БЗРАСПИС (1; {0,1125; 0,09375; 0,075}) =1,308057.

Обычно в качестве аргументов в финансовых функциях Excel фигурируют не числа, а адреса ячеек, где эти числа записаны. Это позволяет изменять исходные данные, не меняя программы.