М.А.Масыч

Финансовые и коммерческие расчеты на ЭВМ

Конспект лекций.Таганрог: Изд-во ТРТУ, 2005

1.ТЕОРИЯ ПРОЦЕНТОВ

1.1. Простые проценты

В основе любой кредитной операции, т. е. передачи денег в долг заемщику от кредитора, лежит стремление получить доход. Абсолютная величина дохода, получаемого кредитором за передачу денег в долг, называется процентными деньгами или процентами. Происхождение этого названия связано с тем, что величина платы за кредит определяется обычно как соответствующий процент (в математическом смысле) от суммы кредита.

Плата за кредит может взиматься как в конце срока кредита, так и в его начале (авансовый процентный доход). В первом случае проценты начисляются в конце срока исходя из величины предоставляемой суммы, и возврату подлежит сумма долга вместе с процентами. Такой способ начисления процентов называется декурсивным. Во втором случае процентный доход приходуется авансом (выплачивается в начале срока), при этом должнику выдается сумма, уменьшенная на его величину, а возврату в конце срока подлежит лишь исходная ссуда. Процентный доход, выплачиваемый таким образом, называется дисконтом (т. е. скидкой с суммы ссуды), а способ начисления процентов — антисипативным.

В мировой практике декурсивный способ начисления процентов получил большее распространение, поэтому термин "декурсивный" обычно опускают, говоря просто о проценте или о ссудном проценте. При использовании же антисипативных процентов используют полное наименование.

Виды процентных ставок

Рассмотрим сначала декурсивный способ, когда проценты начисляются в конце срока кредита. С количественной стороны кредитная операция характеризуется следующим основным соотношением:

![]() (1.1.1)

(1.1.1)

где Р — первоначальная сумма (сумма кредита); I — процентный доход - сумма платы за кредит; S — сумма, подлежащая возврату (полная стоимость кредита).

Сумма платы за кредит I обычно определяется в виде процента от суммы самого кредита - iT. Это отношение называется ставкой процентов, точнее, ставкой процентов за период Т:

![]() (1.1.2)

(1.1.2)

Временной период, в конце которого приходуется процентный доход, называют еще периодом начисления процентов (часто встречается термин "период конверсии"). Процентная ставка относится ко всему периоду действия кредитного соглашения.

Поскольку сроки кредитов меняются в широком диапазоне (от нескольких дней до десятков лет), то для сравнения условий различных кредитов процентную ставку задают по отношению к некоторому базовому периоду. Наиболее распространен годовой базовый период — в этом случае говорят о годовой процентной ставке. Если период конверсии совпадает с базовым, то годовая процентная ставка совпадает с фактической (1.1.2). Если же срок сделки имеет другую длительность, то годовая процентная ставка, служащая основой для определения процентной ставки за период (фактической процентной ставки), называется номинальной. Процентная ставка за период вычисляется по формуле

![]() (1.1.3)

(1.1.3)

где i — номинальная годовая процентная ставка; Т — срок действия соглашения, по истечении которого кредит должен быть возвращен вместе с процентами.

Если период конверсии укладывается целое число раз в году, то ставка за период вычисляется по формуле

![]() (1.1.4)

(1.1.4)

где Т = 1/m; m — число периодов начисления процентов в году, или частота начисления процентов.

Закон наращения по простой процентной ставке. Дисконтирование; будущая и текущая стоимость денег

Процентный доход по закону простых процентов вычисляется исходя из того, что номинальная процентная ставка не зависит от периода начисления процентов:

![]() (1.1.6)

(1.1.6)

Сумму S также называют накопленным (наращенным) значением исходной суммы Р. Используя формулы 1.1.1, 1.1.6, получим:

![]() (1.1.7)

(1.1.7)

где s(T) = l + iT— множитель (коэффициент) наращения, или аккумулирующий множитель за период Т.

Зная инвестированную сумму Р и процентную ставку i, легко вычислить по формуле (1.1.7) значение S для произвольного срока кредитного соглашения. Множитель наращения не зависит от величины начальной суммы и показывает, во сколько раз вырос первоначальный капитал. Именно он характеризует доходность кредитной операции, позволяя определить, во что превратится единичная сумма к концу срока (или через любой промежуток времени Т). В финансовой математике принято рассчитывать результаты финансовых операций для единичных сумм, умножая затем результат на первоначальную величину и получая значение наращенной суммы.

При проработке различного рода финансовых операций нередко приходится решать обратную задачу: известно, какая сумма в будущем нужна для получения некоторого результата, искомой величиной является текущее ее значение. Иными словами, задача ставится так: какую сумму необходимо инвестировать сегодня, чтобы через определенный интервал времени получить заданное значение? В данной ситуации текущая стоимость денежной суммы является проекцией ее заданного будущего значения. Такое проецирование суммы из будущего в настоящее называют дисконтированием. Название термина происходит от слова "дисконт" — скидка с цены долгового обязательства при авансированной выплате процентов за пользование кредитом. Дисконтирование и наращение — взаимно обратные процессы. Формула дисконтирования по простой процентной ставке выглядит следующим образом:

![]() (1.1.8)

(1.1.8)

где v![]() = 1/(1 + iT) —

дисконтный множитель за период Т.

= 1/(1 + iT) —

дисконтный множитель за период Т.

В англоязычной литературе для обозначения наращенной суммы традиционно используется буквосочетание FV (от Future Value of Money — будущая стоимость денег); для обозначения текущей стоимости — PV (от Present Value of Money — настоящая стоимость денег).

Термины "наращение" и "дисконтирование" употребляются и в более широком смысле, как средства определения любой стоимостной величины на некоторый произвольный момент времени вне зависимости от конкретного вида финансовой операции, предусматривающей начисление процентов. Такой расчет называют приведением стоимостного показателя к заданному моменту времени. Наращенная, или будущая, стоимость денежной суммы означает проекцию заданной в настоящий момент суммы на определенный интервал времени вперед, в будущее. Дисконтирование – проекцию суммы, заданной в некоторый момент времени в будущем, на определенный интервал времени назад, в настоящее.

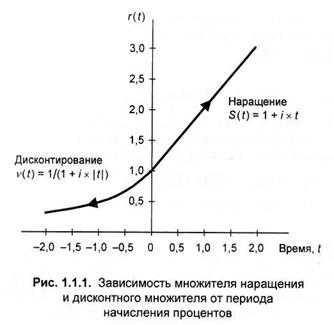

Приведение суммы к определенному моменту времени состоит в ее умножении на множитель приведения, который равен либо множителю наращения при приведении к будущему моменту времени, либо дисконтному множителю при приведении к предшествующему (настоящему) моменту времени. Удобно совместить начало шкалы времени с моментом времени, когда задана сумма. Тогда наращению соответствует положительная часть оси времени, а дисконтированию – отрицательная. В этом случае множитель приведения r(t) можно записать в виде

![]() (1.1.9)

(1.1.9)

где s(t) = s(T) — множитель наращения; v(׀t׀) = vТ – дисконтный множитель; Т = ׀t׀ – величина периода исчисления (значение временного интервала на числовой оси, взятое по модулю).

Зависимость этого множителя от времени, т.е. от величины периода начисления процентов Т=׀t׀, определяемая формулой (1.1.9), приведена на рис. 1.1.1 для ставки 30% годовых.

Переменная процентная ставка

Часто в течение срока действия кредитного соглашения процентная ставка изменяется. В этом случае проценты рассчитываются отдельно для каждого периода, в течение которого процентная ставка постоянна, а затем в конце срока кредитования рассчитанные для отдельных периодов проценты суммируются.

В общем виде при интервалах времени N, на каждом из которых будет применяться своя ставка процентов, начисленная сумма процентов за весь срок составит

![]() (1.1.10)

(1.1.10)

где k – порядковый номер временного интервала; ik, Тk – соответственно номинальная процентная ставка и длительность временного интервала (в годах).

Иногда в литературе встречается утверждение, что (1.1.10) есть сумма процентов, начисленных в каждом временном периоде. Однако, согласно схеме простых процентов, начисление и выплата процентов предполагаются лишь по истечении срока кредитного соглашения; их начисление и присоединение к сумме основного долга в пределах срока ссуды не предусмотрено. В связи с этим следует провести различие между расчетом и начислением процентов. Расчет процентов – это математическая операция по определению величины процентных денег за любой временной период, а также за весь срок кредитного соглашения. Начисление же процентов – это конкретная бухгалтерская операция, в результате которой плата за кредит должна быть либо перечислена кредитору, либо присоединена к сумме основного долга. Поэтому говорить о начислении процентов при изменении процентной ставки в пределах срока кредита некорректно (поскольку никаких бухгалтерских операций в этом случае не осуществляется); можно вести речь лишь о расчете процентов за тот или иной период.