А. В. Пилипук

Конкурентоспособность предприятий пищевой промышленности Беларуси в условиях построения евразийского экономического союза

| Предыдущая |

4.4 Методика анализа и управления конкурентоспособностью предприятий перерабатывающей промышленности АПК

Реализация на практике инструментов повышения конкурентоспособ- ности предприятий перерабатывающей промышленности Беларуси вы- полнена нами на основе реализации комплекса приоритетов конкурентоус- тойчивого функционирования экономики питания в долгосрочной перспек- тиве (до 2030 г.) в рамках экономической структуры страны, ее бизнес-клима- та и факторов становления Евразийского экономического союза. При разра- ботке методики анализа и управления конкурентоспособностью (рис. 4.16) нами учтены ключевые блоки организационно-экономического механизма конкурентного функционирования предприятий пищевой промышленнос- ти, определяющие цель (устойчивое развитие национальной экономики питания), задачи (в соответствии с функциями устойчивости: безопас- ность, эффективность, конкурентоспособность), инструменты (экономи- ческие, организационные) и рычаги (конкурентоспособность, конкурент- ный потенциал, результат конкуренции) управляющего воздействия [125]. По результатам выполненного сравнительного анализа параметров продовольственной конкурентоспособности по показателям развития пищевой промышлености Беларуси нами выявлены принципиально важ- ные сдерживающие (относительно показателей ВВП) и стимулирующие (среднедушевые показатели и уровень добавленной стоимости) фак- торы, что позволило предложить и рассчитать сопоставимый целевой параметр развития пищевой промышленности страны в долгосроч- ной стратегии национальной продовольственной конкурентоспособ- ности до 2030 г. – объем выпуска в размере 25 млрд долл. США в год (рост в 2,3 раза к 2016 г.). Указанный индикатор нами предложен с учетом корректировки (функция ограничения) по отношению к выпус- ку в ЕАЭС (конкурентный потенциал союзного рынка), динамике ВВП

Рис. 4.16. Алгоритм методики анализа и управления конкурентоспособностью перерабатывающих предприятий АПК

Примечание. Рисунок составлен автором по материалам собственных исследований.

Беларуси (потенциал внутреннего рынка) и отраслевой структуре произ- водства (резервы роста внутреннего выпуска). При этом установлено, что успешная реализация указанной цели предполагает, во-первых, целе- направленное сокращение доли низкомаржинальных товаров (в том чис- ле промежуточных) за счет специализации на выпуске высококачествен- ных продуктов здорового питания [27], во-вторых, восстановление тренда устойчивого роста экспорта (с 2000 г. – более чем в 10 раз, а по молоку и молочным продуктам, мясу и мясопродуктам поставки за рубеж увели- чились в 17 раз [294]).

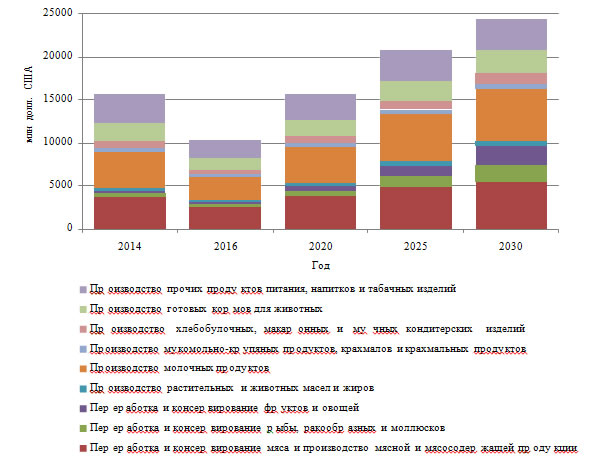

Первый этап предложенной нами методики направлен на выявление целевых приоритетов, критериев и показателей развития отрасли в дол- госрочном периоде (к 2030 г. объем выручки – более 20 млрд долл. США; доля добавленной стоимости в выручке – более 25 %; вклад в ВВП страны – более 6 млрд долл. США). В данной связи нами сформирован целевой про- филь отраслей пищевой промышленности Беларуси к 2030 г. (рис. 4.17).

Рис. 4.17. Расчетный потенциал динамики конкурентного функционирования отраслей пищевой промышленности Беларуси к 2030 г., млн долл. США Примечание. Рисунок рассчитан автором по материалам

собственных исследований.

На втором этапе на основе оценки фактической и потенциальной ди- намики развития отраслей, рассмотренных нами в соответствии с подхо- дами теории жизненных циклов экономических систем (становление, рост, зрелость, спад или возрождение) [73, 79, 125], нами предложено детализи- ровать выявленные на предшествующем этапе приоритеты мерами эф- фективной конкуренции, отличающимися для отраслей в зависимости от этапа их развития и требующими усиления либо ослабления аллокатив- ных и инновационных инструментов стимулирования экономического роста анализируемых сфер деятельности [125, 127, 133, 142, 198]. Новизна предложенного подхода группировки отраслей по стадиям их развития заключена в избирательном вовлечении наиболее целесообразных для текущего этапа методов стимулирования динамичного приращения цен- ности конечных товаров и услуг за счет ценовой (ведет к аллокации ре- сурсов, росту производительности, реструктуризации менее эффектив- ных субъектов бизнеса и др.) либо качественной (увеличивает доходы и долю компаний, имеющих преимущества в технологиях, инновациях, мар- кетинге и др.) конкуренции.

Выполненный нами анализ (по сопоставимым данным динамики про- изводства в натуральном выражении) показал [127], что три продуктовые категории обрабатывающей промышленности (мясо и мясопродукты, молочные продукты, сахар) находятся в замедляющейся фазе собствен- ного развития (стадия зрелости), что обусловлено, во-первых, динамикой снижения ценности выпускаемой ими продукции по отношению к дру- гим продуктам (рыбопродукты, плодоовощеконсервная продукция и др.), а во-вторых, сохранением значительной доли продаж на внешних рынках [143]. Для трансформации периода зрелости в стадию возрождения нами предложено реализовать комплекс экономических (прямые и косвенные методы усиления ценового конкурентного давления, например, за счет устранения барьеров сбыта для сельских производителей) и организаци- онных (усиление антимонопольного регулирования и стандартизации для обеспечения транспарентности выбора потребителей) мер воздействия на спрос и предложение, способствующих повышению конкурентного потенциала отраслевого развития в первую очередь за счет расширения возможностей, преимуществ и неизбежности усиления ценовой конку- ренции предприятий. Основная цель – запустить конкурентные стимулы (увеличение прибыли и рыночной доли наиболее эффективных компа- ний) роста производительности, снижения затрат, диверсификации про- изводства, поиска и внедрения специализированных инноваций и техно- логий для действующих и новых рынков. При этом выявлена необходи- мость усиления контроля параметров качества, безопасности, содер- жания микроэлементов и вкусовых свойств в производимых продуктах,

формирующих однозначные и сопоставимые критерии потребительской ценности и осознанности выбора продукта по меньшей стоимости при сопоставимом качестве.

Оценку резервов и рисков ценовой конкуренции нами предложено осуществлять в рамках инструментов сопоставимого анализа затрат в разрезе продуктовых категорий с выделением организаций, способных реализовывать продукцию с прибылью при снижении цены рынка ниже уровня затрат анализируемого предприятия. Так, выполненный нами ана- лиз производства молочных и мясных продуктов [33, 198] выявил значи- тельные колебания цен и себестоимости (в 2 раза и более) продукции различных организаций. Это указывает на недостаточное влияние цено- вых инструментов конкуренции и низкий уровень стимулов снижения себестоимости продукции, что подтверждает значительный уровень связанности компаний (монопольной власти) в отрасли.

Изменение цен на сырьевые ресурсы – критический фактор для пере- рабатывающего предприятия (доля сырья и материалов в себестоимости 82–96 % [33]). В данной связи оптимизацию структуры затрат на сырье нами предложено реализовать на основе разработанной аналитической модели безубыточной переработки с выходом на пороговый уровень рентабельности (точка безубыточности) по качеству поступающего сы- рья. В отличие от классической схемы нами предложено заменить пере- менную Х (объем производства) на шкалу качества поступающего сырья при сохранении его физического объема в постоянном значении [125, 135, 147]. Новизна в том, что нами разработана схема градации затрат производства в зависимости от качества поступающего сырья при пол- ной загрузке мощностей. Выполненные вариативные расчеты эффектив- ности производства льноволокна в разрезе действующих линий на ОАО

«Дубровенский льнозавод» при различных вариантах качества перераба- тываемой льнотресты, загрузки мощностей (фактически, максимально) и уровней выхода льноволокна (норматив, фактически) позволили выявить оп- тимальный объем производства с учетом качества поступающего сырья.

В целях повышения качества сырья и снижения затрат на его приобре- тение нами разработаны, во-первых, рекомендации по формированию интегрированных систем управления качеством (предложена типовая модель интегрированной системы управления качеством и безопаснос- тью продукции перерабатывающего предприятия) [52, 70, 159, 163, 198], где обоснованы ключевые блоки процессов (управления ресурсами, до- кументацией, планирования производства и реализации безопасной про- дукции и др.), проведена их детализация и декомпозиция, поэтапно опре- делены области интегрирования в разрезе конкретных процессов, во-вто- рых, методика учета и анализа затрат в системе обеспечения качества,

апробация которой в условиях молокоперерабатывающего производства показала рост прибыли и рентабельности на 18,7 и 1,9 % соответственно [163, 198], в-третьих, модель повышения эффективности взаимодействия перерабатывающих предприятий с производителями сырья на основе системы кредитных гарантий промышленных организаций, обеспечива- ющих устойчивое функционирование цепочки снабжения [139, 183].

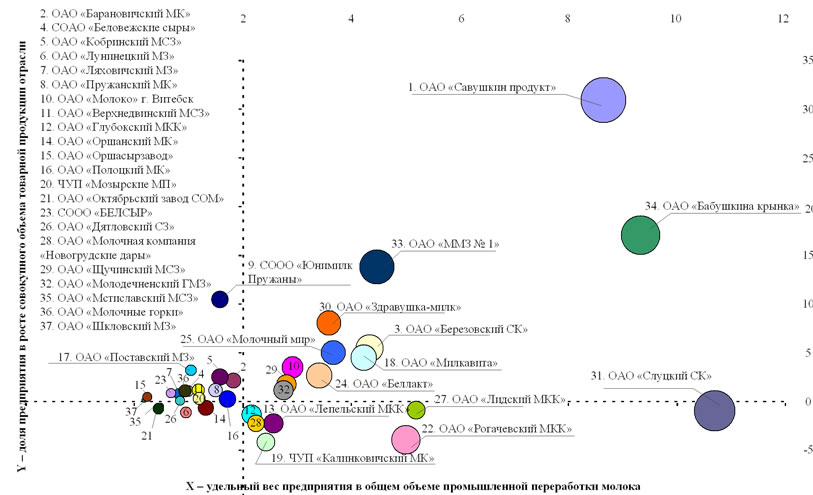

На третьем этапе методики нами обоснована целесообразность выяв- ления предприятий (лидеров отрасли) на основе оценки динамики их жиз- ненного цикла [125, 127, 131, 198] по критерию доступности ключевого конкурентного ресурса (объем поступающего на переработку сырья) и способности предприятия использовать рыночные возможности (дина- мика увеличения объемов товарной продукции). Такой анализ (на при- мере отрасли по производству молочных продуктов, рис. 4.18) позволяет группировать организации для согласованного формирования дифферен- цированного (исключение прямой конкуренции) портфеля прибыльного фирменного продовольствия в рамках единой отраслевой карты позици- онирования с координацией экспорта, сбытовой, рекламной, ценовой, товарной и исследовательской стратегий на внешних рынках.

Для формирования устойчивого производства и сбыта премиально- го, высококачественного продовольствия, а также продуктов здорового питания нами предложена методология организации фирменных торго- во-сбытовых систем в агропромышленном комплексе [133, 140, 141, 161, 162], включающая концепцию фирменной торгово-сбытовой деятельнос- ти, модель организации и функционирования фирменной торговли, ме- тодику развития фирменной торговли в условиях формирования продук- товых кластеров, организационно-экономический механизм функциони- рования фирменной торговли агропромышленной продукцией. Приме- нение методологии способствует организации устойчивой системы вза- имодействия производителей, организаций системы товародвижения и потребителей конечных продуктов питания. Новизна методологии заклю- чается в обеспечении сквозной цепочки производственно-сбытовой дея- тельности с участием заинтересованных звеньев продовольственной цепи, обеспечивающих синергетический эффект совместной деятельности в форме роста совокупных доходов бизнеса и потребительской ценности для конечных покупателей.

Для оценки эффективности кооперативно-интеграционного взаимо- действия организаций пищевой промышленности нами разработана ме- тодика расчета потенциального синергетического эффекта [70, 181, 215]. Ее апробация на примере предприятий зернопродуктового, мясопро- дуктового и масложирового подкомплексов [52, 146, 149, 184] позволила обоснованно сгруппировать и рассчитать основные синергетические выго-

4.18. Конкурентная матрица молокоперерабатывающих предприятий системы Минсельхозпрода

Примечание. Рассчитано автором по результатам собственных исследований.

ды интеграции в управлении (сокращение управленческих расходов на 9 %), оптимизации загрузки мощностей (снижение затрат на 3 %), снижении себестоимости (2 %), согласованной сбытовой политике (рост выручки на 15 %) и др.

На четвертом этапе (см. рис. 4.16) предложено оценить доходность выпускаемых товарных категорий отрасли [125, 127, 131, 198] на основе разработанной нами методики оценки структуры и динамики производ- ства продуктов с выделением наиболее прибыльных направлений пере- работки и инвестирования финансовых средств для максимизации отдачи на вложенный капитал. Выполненная апробация на примере производ- ства молокопродуктов (рис. 4.19) показала, во-первых, значимый потен- циал продолжения стратегии отрасли на увеличение производства сыров жирных, во-вторых, тенденции сокращения положительного влияния про- даж сухого цельного и обезжиренного молока на рост выручки отрасли при сохранении их высокой доходности (нами предложено ограничить инвестиции в данные виды продуктов), в-третьих, необходимость значи- тельных инвестиций в ребрендинг, позиционирование и инновационную диверсификацию классического товарного ассортимента (творог, смета- на, цельномолочная продукция и др.) отрасли для повышения его доход- ности за счет добавленной потребительской ценности, в-четвертых, неиз- бежность значительных изменений технологии, упаковки, маркетинга, ассортимента консервов молочных и масла сливочного с целью дальней- шего развития указанных товарных категорий.

На пятом этапе (см. рис. 4.16) выявлена целесообразность примене- ния разработанной нами методики оценки конкурентных преимуществ предприятий перерабатывающей промышленности (ресурсы и возмож- ности предприятия) с целью выявления направлений реализации потен- циала их конкурентного функционирования [52, 134, 138, 182], который нами предложено оценивать по шести составляющим элементам: финансовый, деловой активности, рыночный, трудовой, управления бизнес-процесса- ми, а также инновационный потенциал. Новизна методики заключается в выделении ключевых количественных показателей развития перерабаты- вающего предприятия, формирующих сопоставимую шкалу оценки биз- неса относительно конкурентов. Это позволяет проводить обоснованную динамичную оценку относительных результатов деятельности в рамках отраслевого подкомплекса и всей пищевой промышленности в целом на основе установления целевых показателей развития в соответствии с дан- ными наиболее успешных организаций. В данной связи нами предложе- но применять указанный подход при формировании отраслевых страте- гий развития с доведением руководству организаций целевого перечня показателей и последующей их группировкой в виде результирующей

Рис. 4.19. Матрица отраслевого потенциала производства молокопродуктов

Примечание. Рассчитано автором по результатам собственных исследований.

рейтинговой таблицы. Данные последней целесообразно установить в качестве критерия сопоставимой эффективности руководящих кадров. Так, результаты применения методики на примере отраслей зернопродуктового подкомплекса [70, 215], а также отраслей по производству мясо- и молоко- продуктов [68, 134, 164, 182] показали наличие значительных резервов по- вышения конкурентоспособности организаций в рамках предложенного нами перечня конкретных практических мер (оборачиваемость активов, оптимизация доходной структуры экспорта, рост мотивации труда и др.). На шестом этапе выполняется оптимизация структуры производства путем разработки и реализации товарно-ассортиментной политики, от- бора наиболее прибыльных товарных групп, обеспечивающих экономи- ческую эффективность деятельности, исходя из производственных воз- можностей, максимально полного использования сырья и тщательного

анализа рыночного спроса.

Практическую оптимизацию структуры продуктового ассортимента предложено осуществлять на основе разработанной нами методики вы- явления потенциала инновационной диверсификации структуры произ- водства [46, 122, 123, 135, 198], в рамках которой нами определены и сфор- мулированы основные критерии, факторы, ограничения, а также условия и требования обеспечения долгосрочной устойчивости перерабатываю- щего предприятия. Основная особенность методики в том, что нами пред- ложены три взаимосвязанных и взаимозависимых уровня совершенство- вания ассортимента: организации [135, 155, 195], интеграционного объе- динения (позволяет формировать сбалансированную структуру товар- ного ассортимента интегрированного формирования, а также рациональ- но перераспределять финансовые средства [72, 130, 133, 215]) и отрасли как системы [198], обеспечивающей производство определенной номен- клатуры продовольствия (молоко и мясопродукты, сахар, кондитерские изделия и пр.) в соответствии с потребительским спросом на внутреннем рынке и экспортным потенциалом [143].

На последнем (седьмом) этапе обоснована необходимость выработки приоритетных мер эффективного производства в конкурентных услови- ях, снижения рисков, роста вероятности достижения поставленных целей при наступлении ожидаемой ситуации на рынке (комплекс условий, па- раметров и реакций конкурентного окружения), определяющих полез- ность и угрозы условий и факторов внешней среды. Например, рост до- ходов благоприятен для производителей высококачественной продукции, при этом снижаются доходы компаний, сконцентрированных в низком ценовом сегменте. Следовательно, выбор цели существенно влияет на вектор (+/–) оценки факторов, учитываемых при вероятностной оценке конкурентоспособности, важным преимуществом которой является ее

ориентация на построение динамичной и достаточно гибкой аналитичес- кой системы в реальном времени, где (не)наступление ожидаемого собы- тия предполагает оперативное изменение комплекса мер для минимиза- ции негативных последствий.

Выполненная нами последовательная реализация этапов разработан- ной методики анализа и управления конкурентоспособностью предприя- тий перерабатывающей промышленности АПК Беларуси показала, что невзирая на положительную динамику производственных показателей (рост производства в 1,5 раза в 2011–2016 гг.), объем созданной перераба- тывающими предприятиями системы Минсельхозпрода добавленной сто- имости и величина чистой прибыли в сопоставимом исчислении значи- тельно не изменились с 2011 г. – 1,4 и 0,5 млрд долл. США соответственно [153]. При этом значительно сократился совокупный объем чистых акти- вов организаций отрасли (в 2 раза, или до 2 млрд долл. США), что обус- ловлено ростом долговых обязательств. Устойчивые показатели платеже- способности на протяжении всего анализируемого периода (5 лет) выяв- лены только у 10 % предприятий. Значимыми являются текущие (2016 г.) показатели просроченной задолженности (от 10 до 60 % в зависимости от отрасли), доля неденежной формы расчетов (до 50 %) и др. При этом наиболее проблемными являются финансово-экономические взаимоот- ношения с поставщиками сырья (в части объемов и параметров качества сырья, своевременных расчетов и сроков отсрочки оплаты). В данной связи применение разработанной нами методики на практике позволяет выявить важнейшие факторы и условия развития пищевой промышлен- ности в рамках последовательных стадий оценки экономики питания, пи- щевой индустрии, ее отраслей, конкретных предприятий и выпускаемого ими товарного ассортимента.

Так, в рамках важнейших приоритетов выявлена целесообразность расширения возможностей сельскохозяйственных предприятий в созда- нии замкнутых циклов производства, переработки и сбыта (фирменная торговля) аналогично существующим агрокомбинатам либо сосредото- чения первичных стадий переработки продукции с последующей постав- кой полуфабрикатов для глубокой переработки. Это позволит направить часть прибыли из доходных стадий технологической цепи в сельское хозяй- ство. Важным также следует признать углубление в перерабатывающих пред- приятиях практики поиска и самостоятельного подбора поставщиков сы- рья по конкретным, четко установленным параметрам качества, ста- бильности и своевременности поставок, сроков платежей и др., что по- зволит более взвешенно и долгосрочно (выделение ссуд либо обеспече- ние гарантий по кредитам для совершенствования сельхозпроизводства) формировать специализированные сырьевые зоны под производство продукции премиум- и экстра-класса.

Учитывая высокое значение отрасли для экономического развития республики и цели повышения ее экспортного потенциала, нами предло- жены следующие меры организационного и экономического характера [52, 68, 70, 73, 79, 125, 198, 215]:

- для минимизации последствий колебаний цен применять вырабо- танный и зарекомендовавший себя в производстве молока и молокопро- дуктов механизм диверсификации загрузки производственных мощнос- тей посредством переориентации переработки молочного сырья в продук- ты с более длительным сроком хранения. Как результат, предприятия моло- коперерабатывающей отрасли оперативно изменяют структуру производ- ства в виды продукции, хранение которых позволяет переждать складыва- ющуюся в настоящий момент неблагоприятную конъюнктуру рынка;

- разработать и реализовать инновационные стратегии развития пред- приятий (с обязательным установлением целевых критериев по произво- дительности труда и уровню добавленной стоимости), обеспечивающих существенное усиление интеграции обрабатывающей промышленности и науки, увеличение доли затрат на НИОКР по всем стадиям технологи- ческой цепи (например, через совершенствование технологии производ- ства, в том числе осуществление мероприятий по поддержке сельскохо- зяйственных производителей для повышения качества поступающего сы- рья в соответствии с требованиями технологии производства конечных видов продукции);

- выполнить планомерное усиление ответственности продовольствен- ного бизнеса при снижении доли государства в собственности совокуп- ного капитала отрасли. Перераспределение затрат с функций управления аграрным производством на обеспечение безопасности и сбалансиро- ванности системы питания позволит реализовать рыночные механизмы сильной созидательной мотивации и отбора наиболее эффективных ком- паний, сократить финансирование убыточных предприятий;

- разработать и утвердить широкую нормативно-правовую базу ма- лой переработки. Это позволит реализовать потенциал инновационного развития за счет интенсификации инновационного бизнеса и стимулиро- вания выхода на внешние рынки. Это позволит создать механизмы есте- ственного инновационного обновления;

- создать условия и стимулы организации крупных агрокомбинатов в сельской местности для целей поступательного (эволюционного) роста объемов переработки сельскохозяйственного сырья непосредственно в организациях их производящих, что в полной мере соответствует сложив- шейся практике эффективной интеграции производства, переработки и реализации (фирменная торговля) в АПК. Данная стратегия увеличит по тенциал сельскохозяйственного производства и снизит экологическую нагрузку крупных промышленных объектов в городах при рациональном перераспределении их мощностей в сельскохозяйственных организациях;

- сформировать в стране (либо на уровне ЕАЭС) признанную в мире систему подтверждения соответствия международным стандартам (ХАССП, ИСО 22000, ИСО 9001). Это исключит дорогостоящую сертифи- кацию международными структурами, увеличит продажи на высокодо- ходных рынках, снизит зависимость от конъюнктуры, позволит сократить практику ценовой конкуренции;

- повсеместно внедрить современные процедуры логистики в соот- ветствии с требованиями крупных потребителей (оптовые организации, розничные сети), например, ритмичность и прогнозируемость поставок. Это позволит расширить географию и глубину охвата рынков, сократить количество посредников, снизить долю непроизводственных затрат в ко- нечной цене товара;

- реализовать обучающие, консалтинговые и стимулирующие про- граммы адаптации отечественных предприятий к условиям функциони- рования единого агропродовольственного рынка ЕАЭС и ВТО (в том числе закрепление практики страхования задержек и неплатежей за отгружен- ную на экспорт продукцию). Это позволит значительно сократить риски внешнеторговых операций;

- расширить практику внедрения результатов научных исследований в сферу производства в целях наращивания его инновационного потенциала и усиления конкурентоспособности отечественных продовольственных то- варов (в том числе продукции профилактического и функционального на- значения, производимой на основе натурального сырья и ингредиентов);

- реализовать широко применяемые в мировой практике модели финансирования цепочек снабжения и системы кредитных гарантий пе- рерабатывающих предприятий по погашению части задолженности кре- дитополучателей. Это повысит возможности реального финансирования оборотного капитала и инвестиций в сельском хозяйстве (особенно ма- лых частных фермерских хозяйств, не имеющих достаточного залогового имущества), расширит действие рыночных инструментов кредитования и ответственности, сократит долговые обязательства, сформирует устой- чивые цепочки от получения сырья для переработки до рыночного сбыта готовых высококачественных продовольственных товаров под потреби- тельский спрос;

- создать экономические, правовые, организационные условия для фор- мирования на базе предприятий перерабатывающей промышленности про- дуктовых кластеров, ориентированных на рыночный потребительский спрос (в том числе значительное сокращение барьеров организации и новы компаний на рынке);

- разработать организационно-экономический механизм адаптации отечественных предприятий перерабатывающей промышленности к ус- ловиям функционирования единого агропродовольственного рынка ЕАЭС (в том числе выработка механизмов страхования задержек и непла- тежей за отгруженную на экспорт продукцию, что в значительной степе- ни подрывает способность более эффективных компаний пищевой про- мышленности к инвестированию и воспроизводству);

- сформировать конкурентное ядро перерабатывающих отраслей и предприятий посредством опережающего развития наиболее перспек- тивных по степени конкурентоспособности и потенциалу роста (в том числе выработка и реализация мер по значительному росту вовлеченно- сти и экономического оборота нематериальных активов как в части роста стоимости компаний, увеличения добавленной стоимости выпускаемой продукции, так и передачи ноу-хау и др.);

- сформировать благоприятные условия для привлечения новейших технологий, отечественного и иностранного капитала (в первую очередь России и Казахстана), а также создания в рамках ЕАЭС, СНГ и других партнеров совместных транснациональных продовольственных компаний (например, налоговые, фискальные льготы, возмещение затрат на инфра- структуру и юридические процедуры и т. д.);

- в части товарного ассортимента важным является развитие в стране направлений глубокой заморозки и сушки, создание полуфабрикатов го- товых блюд (в республике не производится), а также для дальнейшей пере- работки (замороженные картофель, морковь, зеленый горошек, сахарная кукуруза, фрукты и др.), востребованных потребителями консервов из зеленого горошка, сахарной кукурузы, продовольственной фасоли, то- матов и других овощей и фруктов, расширение пропаганды продуктов на основе натурального отечественного сырья, создание диетических полу- фабрикатов и пюре, продуктов функционального и специализированно- го назначения, продуктов здорового питания на основе органически чис- того сырья растительного и животного происхождения, с низким содер- жанием поваренной соли, сахара, трансизомеров жирных кислот, пище- вых добавок искусственного происхождения, без генномодифицирован- ных составляющих, сбалансированных по жирнокислотному и триглице- ридному составу, реализация эффективной социальной рекламы продук- ции здорового питания, информационной поддержки отечественных про- изводителей данных видов товаров в соответствии с современными тре- бованиями медицины, актуальных традиций, привычек и экономическо- го благосостояния граждан страны;

- в технологической части важно минимизировать непродуктивные

отходы пищевого производства, например, важной является углубленная переработка отходов картофельного (клеточный сок, мезга), винодель- ческого (плодовых выжимок) производств, пивной дробины, барды спир- товой и др. с целью получения ценных и востребованных продуктов, пред- назначенных для связывания влаги и жира в мясных, молочных продуктах, супах, соусах, кетчупах и др., а также для кормовых целей.

Вместе с тем совокупность выполненных нами исследований позволила выделить следующие важнейшие приоритеты пищевой промышленности:

- безусловное и повсеместное внедрение современных процедур ло- гистики в соответствии с требованиями крупных потребителей (оптовая торговля, розничные сети);

- внедрение механизмов страхования экспортных рисков;

- стимулирование отраслей переработки плодово-овощной и ягодной промышленности, что повысит качество питания населения и позволит диверсифицировать структуру производства и экспорта пищевой про- мышленности;

- усиление ответственности продовольственного бизнеса при сниже- нии доли государства в собственности совокупного капитала отрасли, что позволит перераспределить затраты с функций управления аграрным производством на обеспечение безопасности и сбалансированности сис- темы питания;

- расширение нормативно-правовой базы малой переработки, что позволит реализовать потенциал инновационного развития за счет интен- сификации создания малых инновационных компаний и стимулирования выхода на внешние рынки;

- углубление практики организации агрокомбинатов в сельской мест- ности, что увеличит потенциал сельскохозяйственного производства и снизит экологическую нагрузку крупных промышленных объектов в го- родах при рациональном перераспределении их мощностей в сельскохо- зяйственных организациях;

- реализация моделей финансирования цепочки снабжения и систе- мы кредитных гарантий перерабатывающих предприятий по погашению части задолженности неплатежеспособных кредитополучателей, что рас- ширит возможности сельскохозяйственных товаропроизводителей для реального финансирования оборотного капитала и инвестиций.

Реализация предложенных мер для перерабатывающей промышлен- ности направлена на рост эффективности хозяйствования, расширение производства, повышение предпринимательской инициативы, произво- дительности труда, динамичное развитие как отдельных предприятий, так и отраслей, привлечение инвестиций, рост доходов предприятий и через налоговую систему – государства. Вместе с тем в качестве основного стра

тегического индикатора при формировании перспективного развития перерабатывающих предприятий Беларуси нами определен стабильный рост совокупной добавленной стоимости (до уровня – более 30 % от вы- ручки), что предполагает закрепление существующих и создание новых устойчивых конкурентных преимуществ за счет высокого качества про- дуктов, формирования эффективных каналов сбыта, а также стабильной сырьевой базы.

Таким образом, предложенная нами методика анализа и управления конкурентоспособностью предприятий пищевой промышленности об- ладает следующими основными преимуществами и новизной:

- включает совокупность разработанных нами и апробированных на практике моделей (повышения эффективности взаимодействия перера- батывающих предприятий с производителями сырья на основе кредит- ных гарантий, организации и функционирования фирменной торговли), рекомендаций (по формированию интегрированных систем управления качеством) и методик (выделения приоритетов для отраслей в соответ- ствии со стадиями их жизненного цикла, сопоставимого анализа затрат и доходности в рамках достижения безубыточности по критерию качества, оценки потенциала предприятия по доступности сырьевых ресурсов и динамике доходности в отрасли, развития фирменной торговли в услови- ях формирования продуктовых кластеров, обоснования синергетических эффектов, оценки структуры и динамики производства, конкурентного сопоставимого анализа), позволяющих объективно реализовать цели и стратегию развития экономики питания на долгосрочную перспективу (до 2030 г.) по ключевым целевым показателям потенциала конкурентно- го функционирования (объем выручки более 30 млрд долл. США в год, вклад отрасли в ВВП страны более 6 млрд долл. США, доля добавленной стоимости в выручке не менее 25 %);

- отличается последовательной реализацией комплекса этапов оцен- ки, стратегического и оперативного целеполагания (семь стадий – от при- оритетов развития национальной экономики питания до конкретных ин- струментов реализации механизма конкурентного функционирования на уровне отдельных предприятий и их товарного ассортимента), определя- ющих в совокупности уровень национальной продовольственной конку- рентоспособности;

- позволяет выполнить взвешенную оценку конкурентоспособности на основе комплекса аналитических методов (определения параметров жизненного цикла отраслей, компаний, продуктов; моделей оптимиза- ции товарного ассортимента; методов выявления и планирования пара- метров конкурентного потенциала компаний; SWOT, BKG-анализа и др.), своевременно выявить и реализовать систему мер раннего предупрежде ния возможных угроз, способствует усилению конкурентоспособности, оптимизации финансового результата, загрузке мощностей при заданных объемах сырья и получению прибыли на вложенный капитал;

- предложен комплекс организационно-экономических мер развития, включающий инструменты снижения рисков конъюнктуры (опыт молоч- ной отрасли, содействие и страхование экспортных рисков и др.), повы- шения инновационности (стимулы выполнения НИОКР производителя- ми), меры институционального проектирования (оптимизация ресурсов государства на регулировании рыка, например, формировании и контро- ле качества продовольствия, создании продуктовых кластеров и др.), уси- ления конкурентности (снижение барьеров организации пищевого про- изводства для малого и среднего бизнеса, в том числе в сельской местно- сти), улучшения маркетинга, логистики, брендинга, взаимоотношений с поставщиками сырья (финансовые и контрольные рычаги, примене- ние консалтинговых инструментов, новые схемы авансирования сель- скохозяйственного производства банками при гарантиях перерабаты- вающих предприятий и др.), развития направлений глубокой замороз- ки и сушки, потребительских и промышленных полуфабрикатов, про- паганда продуктов на основе отечественного сырья для здорового пи- тания с пониженным содержанием поваренной соли, сахара и других ингредиентов, значительное потребление которых отрицательно влия- ет на здоровье человека.

Выполненные нами исследования и полученные результаты по выяв- лению приоритетов конкурентоспособности предприятий пищевой про- мышленности позволяют сделать следующие основные выводы и пред- ложения:

- реализация предложенной нами методики определения приорите- тов конкурентоустойчивого развития (отличается направленной группи- ровкой результирующих качественных данных SWOT-анализа в рамках количественного обоснования и классификации практических мер и ин- струментов по группам обрабатывающих сфер АПК с учетом функций устойчивости и рычагов организационно-экономического воздействия) позволила аналитически рассчитать пять сценариев для пищевой промыш- ленности (в разрезе ее отраслей) до 2030 г. с учетом реализации комплек- са обоснованных нами стратегических мер (расширение фирменной тор- гово-сбытовой деятельности, повышение капитализации предприятий отрасли, развитие технологий и продуктов здорового питания и др.), обес- печивающих формирование наиболее благоприятной динамики разви- тия в соответствии с современными актуальными тенденциями глобаль- ной экономики питания;

- предложена методика оценки и управления конкурентоспособнос тью предприятий пищевой промышленности АПК Беларуси, включаю- щая совокупность моделей (повышения эффективности взаимодействия перерабатывающих предприятий с производителями сырья на основе кредитных гарантий, организации и функционирования фирменной тор- говли), рекомендаций (формирование интегрированных систем управле- ния качеством) и методик (выделения приоритетов для отраслей в соот- ветствии со стадиями их жизненного цикла, сопоставимого анализа зат- рат и доходности в рамках достижения безубыточности по критерию ка- чества и др.), позволяющих объективно реализовать цели и стратегию раз- вития экономики питания на долгосрочную перспективу (до 2030 г.) по ключевым целевым показателям потенциала конкурентного функциони- рования (объем выручки до 30 млрд долл. США в год, вклад отрасли в ВВП страны более 6 млрд долл. США, доля добавленной стоимости в выручке не менее 25 %).

| Предыдущая |