А. В. Пилипук

Конкурентоспособность предприятий пищевой промышленности Беларуси в условиях построения евразийского экономического союза

| Предыдущая |

ГЛАВА 4. ПРИОРИТЕТЫ КОНКУРЕНТОСПОСОБНОСТИ ПЕРЕРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ АПК БЕЛАРУСИ В УСЛОВИЯХ ЕАЭС

4.1. Анализ долгосрочной динамики и факторов развития пищевой промышленности Республики Беларусь

Выполненные нами исследования позволили впервые оценить уро- вень национальной продовольственной конкурентоспособности по по- казателям (сравнительные и конкурентные преимущества: доля страны в совокупном мировом объеме производства, среднедушевые показатели, сопоставимые данные по уровню ВВП, экспорту, производительности и др.) развития отраслей пищевой промышленности Беларуси [52, 54, 79, 124, 128, 142, 201], отражающим факторы и условия формирования новых и усиления действующих конкурентных преимуществ отечественных предприятий в международной внутриотраслевой (англ. intra-industry) торговле.

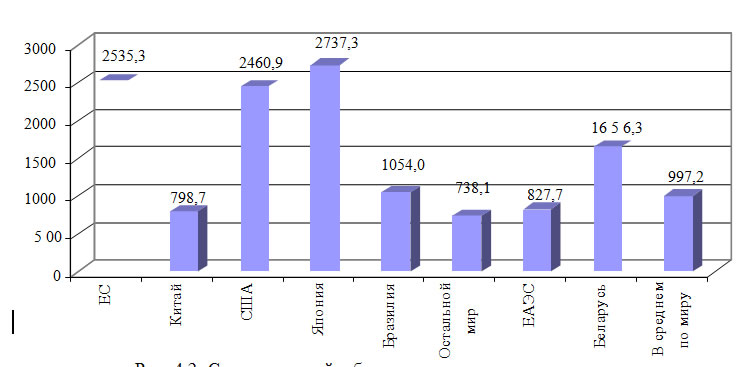

Пищевая промышленность – крупнейшая отрасль Республики Бела- русь с высокой интенсивностью динамики роста. Так, удельный вес про- изводства продуктов питания, напитков и табачных изделий в общей струк- туре промышленного производства страны увеличился с 20,5 % в 1990 г. до 25,3 % в 2016 г. Наибольший объем выпуска (в стоимостном выраже- нии) получен в 2014 г. и составил 15,7 млрд долл. США. Установлено, что доля Республики Беларусь в совокупном производстве продукции пище- вой промышленности Евразийского экономического союза (ЕАЭС) со- ставляет 10 %. При этом доля региона – только 2 % (доля Беларуси – 0,2 %) от общемирового объема (7,3 трлн долл. США в 2014 г.) (рис. 4.1).

Выполненный нами анализ показал, что в расчете на душу населения в Беларуси производится продукции в 2 раза больше, чем в среднем по ЕАЭС. Вместе с тем выявленное значение в 1,5 раза ниже ключевых реги- онов производства: ЕС, США и Японии (рис. 4.2), значительные объемы выпуска которых обусловлены, во-первых, более высокой платежеспо- собностью населения (например, расходы на питание в общем объеме затрат составляют в США – 8,7 %, в ЕС – 14,0 %, в Беларуси – 41,6 %) [220], во-вторых, существенной концентрацией производства в крупных много- продуктовых объединениях (например, в ЕС 1 % компаний производят 50 % объема продукции) [225], в-третьих, наличием стабильно высокого уров- ня внутренней поддержки производства продукции сельского хозяйства.

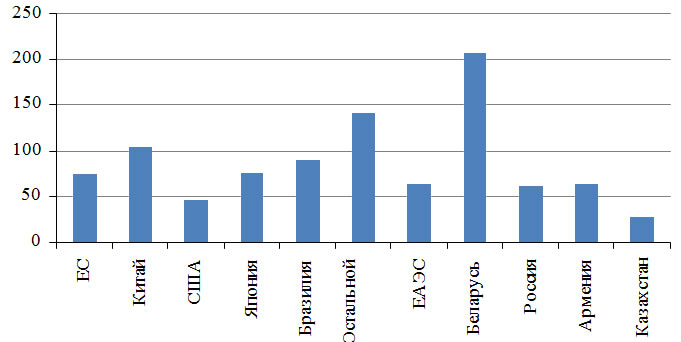

При этом установлено, что в Беларуси сложился максимально высо- кий из всех анализируемых стран и регионов уровень производства про- дуктов предприятий пищевой промышленности в расчете на 1000 долл.

![]()

Рис. 4.1. Доля предприятий ЕАЭС (в том числе Республики Беларусь)

Рис. 4.1. Доля предприятий ЕАЭС (в том числе Республики Беларусь)

в совокупном объеме мирового производства продуктов пищевой промышленности в 2014 г., %

Примечание. Рисунок рассчитан автором по данным [39, 225, 232, 249, 315].

Рис. 4.2. Среднедушевой объем производства продукции пищевой промышленности по регионам мира в 2014 г., долл. США

Примечание. Рисунок рассчитан автором по данным [39, 225, 232, 249, 315].

США ВВП, что свидетельствует о высоком уровне реализации сравни- тельных преимуществ агропромышленного производства национальной экономики (рис. 4.3).

Выполненные нами исследования показывают, что представленное выше соотношение (объем производства отрасли в расчете на 1000 долл. США ВВП страны) не является типичным для высокоразвитых стран и свидетельствует о значительном влиянии пищевой промышленности на экономику Беларуси. Это подтверждает также более высокая доля сектора в формировании ВВП страны (более 5 % относительно США и ЕС (1,5 %).

Рис. 4.3. Уровень производства продуктов питания по странам (регионам) мира в расчете на 1000 долл. США ВВП в 2014 г., долл. США Примечание. Рисунок рассчитан автором по данным [39, 225, 232, 249, 315].

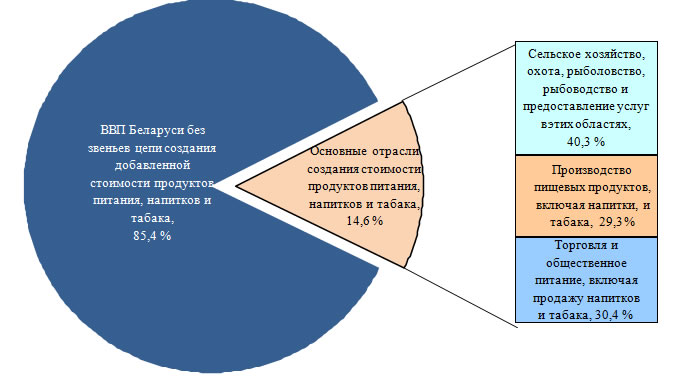

Установлено, что, например, в США 5,5 % структуры ВВП формирует вся продовольственная цепь [228], тогда как для Беларуси данный показа- тель составляет 14,6 % (рис. 4.4). Отличается также соотношение сельско- го хозяйства и перерабатывающей отрасли АПК (1,0 к 2,0 в США и 1,3 к 1,0 в Беларуси соответственно). В данной связи нами выполнено сопоставле- ние уровней создаваемой предприятиями добавленной стоимости в США и Республике Беларусь (33 и 22 % соответственно), свидетельствующее о наличии значительного потенциала увеличения доходности организаций республики.

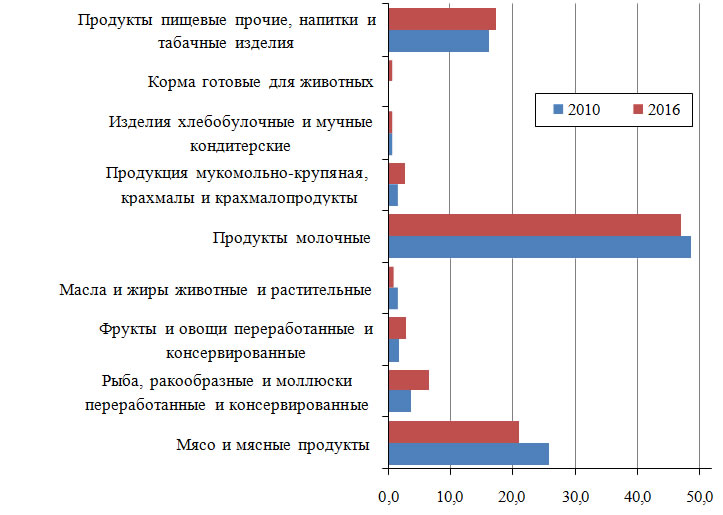

Оценка уровня конкурентоспособности [121, 126, 143, 147, 183] нацио- нальной пищевой промышленности по динамике индекса (целевой пока- затель выше единицы) конкурентных преимуществ (англ. revealed comparative advantage) в международной торговле продовольствием по- казала высокие значения (от 3,7 до 5,6 в среднем по отрасли, более 7 в производстве мяса и мясопродуктов, более 18 – молока и молочной про- дукции) фактически сложившейся доли Беларуси в структуре (в разрезе стран и регионов) продаж продуктов питания на глобальном продоволь- ственном рынке (с учетом собственного производства). Вместе с тем эк- спорт продукции предприятий пищевой промышленности имеет ряд осо- бенностей: во-первых, низкая диверсификация каналов сбыта (более 80 % продаж в Россию) и товарной структуры экспорта (рис. 4.5), во-вторых, недостаточный уровень добавленной стоимости реализуемой продукции

Рис. 4.4. Доля пищевой промышленности в структуре производства добавленной стоимости продовольственной цепи Беларуси, 2015 г. ППримечание. Рисунок рассчитан автором по данным Национального статистического комитета Республики Беларусь.

Рис. 4.5. Динамика изменения товарной структуры экспорта продукции отраслей пищевой промышленности в 2010 и 2016 гг., %

Примечание. Рисунок рассчитан автором по данным Национального статистического комитета Республики Беларусь.

(например, доля говядины, мяса птицы и свинины в экспортной выручке

в настоящий момент составляет более 60 %, а в 2011 г. – до 90 % [128, 217, 294]), в-третьих, нестабильность качества продукции и несоответствие систе- мы сбыта и продвижения требованиям крупных оптовых покупателей (сете- вая розничная торговля, супер- и гипермаркеты) [119, 151, 152, 217].

Анализ показал наличие положительной тенденции постепенного из- менения структуры продаж за счет увеличения экспорта рыбы, ракооб- разных и моллюсков (в 2,3 раза, или до 250 млн долл. США), переработан- ных и консервированных фруктов и овощей (в 2,0 раза, или до 113 млн долл. США), мукомольно-крупяной продукции (в 2,3 раза, или до 103 млн долл. США), а также прочих продуктов питания (сахара, напитков и др.). Вместе с тем сохраняется значительная степень зависимости экономики пищевой промышленности от экспорта, доля которого в совокупном объе- ме производства составляет 37 %, а по отдельным отраслям – более 60 % (рис. 4.6).

Доля продукции пищевой промышленности Беларуси в общем объе- ме внешнеторгового сбыта продовольствия устойчиво составляет более 80 % (рис. 4.7).

Рис. 4.6. Доля экспорта к совокупному объему производства по отраслям пищевой промышленности Беларуси, % Примечание. Рисунок рассчитан автором.

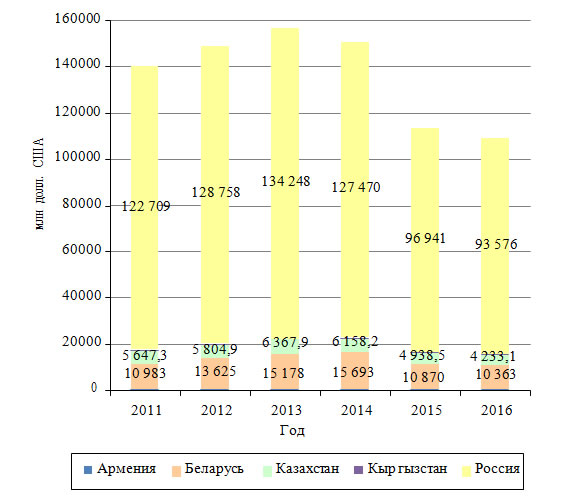

С учетом значительной зависимости пищевой промышленности Бе- ларуси от развития аналогичных отраслей в странах ЕАЭС нами выпол- нен сопоставимый анализ их динамики, который показал относительно устойчивую долю отечественного производства в общем объеме Союза (рис. 4.8). При этом выявлена положительная тенденция выпуска в нату- ральном выражении, что свидетельствует о значительном влиянии цено- вых факторов, повышении аллокативной конкуренции в отрасли, значи- тельном потенциале развития отраслей по производству продуктов жи- вотного происхождения, а также наличии ограничений роста отрасли по уровню общего экономического развития региона (рис. 4.9).

![]()

Год

Год

Доля продукции пищевой промышленности

Рис. 4.7. Динамика внешней торговли продукцией сельского хозяйства и пищевой промышленности Беларуси, млн долл. США

Примечание. Рисунок рассчитан и составлен автором по данным [190, 294].

Рис. 4.8. Динамика и структура производства продукции пищевой промышленности ЕАЭС в стоимостном выражении, млн долл. США Примечания. 1. Рисунок составлен автором по данным [39, 176].

2. Доля Армении и Кыргызстана составляет менее 1 %.

Выявленная нами высокая зависимость динамики пищевой промыш- ленности от внешней конъюнктуры свидетельствует об ориентации стра- ны на ценовую конкурентоспособность, что является критическим сдер- живающим фактором долгосрочного конкурентоустойчивого развития отрасли.

Так, нами установлена значимая корреляция эффективности предприятий отрасли с изменением конъюнктуры цен мировых рынков (например, снижение цен на молокопродукты в 2008–2009 гг. привело к сокращению рентабельности отрасли с 13,2 % в 2007 г. до –2 % в 2009 г., и наоборот – рост цен на мясопродукты в 2010–2011 гг. позволил увеличить средний показатель рентабельности соответствующих предприятий с 2,9 до 8,5 %) и обменного курса отечественной валюты [217], введением Рос- сией мер ограничения поставок продовольствия из Беларуси [52, 79, 294].

Рис. 4.9. Динамика производства основных видов продукции пищевой промышленности по странам ЕАЭС, тыс. т

Рис. 4.9. Динамика производства основных видов продукции пищевой промышленности по странам ЕАЭС, тыс. т

Примечание. Рисунок составлен автором по данным [38, 39].

Аналогичная ситуация сложилась и в 2016 г., когда сокращение стоимост- ных объемов экспорта при росте натуральных величин (по мясу и мясо- продуктам – на 12 %, хлебобулочным, кондитерским и мучным изделиям – на 48 % и др.) привело к сопоставимым потерям экспортной выручки в размере до 0,4 млрд долл. США.

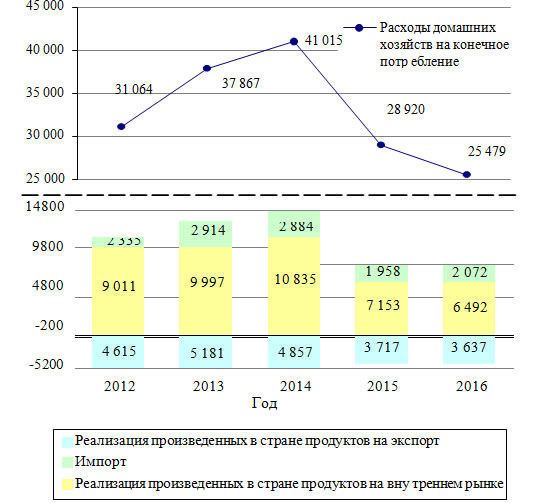

Установлено, что объемы внутреннего рынка продукции пищевой промышленности развиваются пропорционально (значение коэффици- ента корреляции с ВВП – 0,95; с суммой потребительских расходов на продукты питания – 0,96) изменению потребления в соответствии с поку- пательской способностью населения (рис. 4.10). Так, фактическая емкость внутреннего рынка продукции пищевой промышленности, достигнув исторического максимума в 2014 г. (13,6 млрд долл. США), снизилась к 2016 г. до 8,8 млрд долл. США, или на 35 %. При этом установлено отсут- ствие значимой связи импорта продукции пищевой промышленности с уровнем доходов населения. Это позволяет утверждать о существенном потенциале эффективного использования государством инструментов стимулирования внутреннего спроса для целей развития национальной экономики питания в целом.

Расчеты показали, что каждый миллион рублей дополнительных зат- рат потребителей (например, в форме субсидий малообеспеченным) на питание ведет:

– к приросту производства пищевой промышленности Беларуси на

750 тыс. руб.;

- увеличению ВВП страны на 160 тыс. руб.;

- росту экспортной выручки отрасли на 100 тыс. долл. США;

- повышению привлекательности сектора для инвестиций (в том чис- ле иностранных);

- постепенному достижению целевого индикатора производства про- дукции пищевой промышленности Беларуси более 2,5 тыс. долл. США/чел.;

- решению проблем сбалансированного питания населения за счет влияния на структуру производства и предпочтения потребителей.

При этом нами выявлена значительная роль МСП во внешнеторговых операциях, которые формируют до 40 % совокупного импорта и до 25 % экспорта при совокупной его доле в производстве 14,2 %, в численности 71 %. В предшествующие пять лет общая динамика роста пищевой инду- стрии в 2 раза превышала данный показатель для обрабатывающей про- мышленности Беларуси в целом. В 2016 г. в стране функционировало бо- лее 750 предприятий (142 тыс. работающих), в которых произведено про- дукции на 20,7 млрд рублей. При этом 49 из 100 крупнейших торговых марок принадлежат организациям отрасли (совокупная оценочная сто- имость – 664 млн долл. США) [204].

Рис. 4.10. Динамика корреляции производства (включая поставки

на экспорт и внутренний рынок), потребления и импорта продукции предприятий пищевой промышленности с затратами потребителей Беларуси на питание, млн долл. США

Примечание. Рисунок рассчитан автором по данным [39, 80, 196].

Предприятия пищевой промышленности Беларуси выпускают большин- ство традиционно потребляемых в стране продуктов питания (табл. 4.1), а отрасль в целом устойчиво обеспечивает положительное сальдо торгово- го баланса по продукции пищевой промышленности (1,8 млрд долл. США в 2016 г.). При этом сохраняются устойчивые мясо-молочная специализа- ция национального промышленного производства продуктов питания и спрос на них (рис. 4.11, 4.12).

Устойчиво сохраняются предпочтения населения страны в потреблении мясо-молочных продуктов (34 %, или 2,9 млрд долл. США, см. рис. 4.12), что также поддерживается государством в форме реализации соответствующих

155

![]()

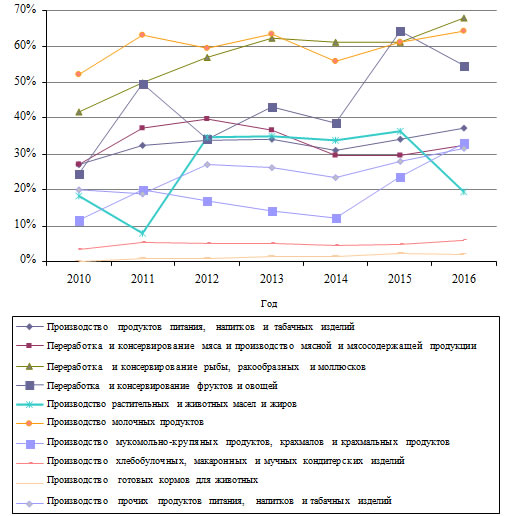

Рис. 4.11. Динамика изменения структуры производства отраслей пищевой промышленности Беларуси в 1990, 2005, 2016 гг., %

![]() Примечание. Рисунок рассчитан и составлен автором по данным [190, 294].

Примечание. Рисунок рассчитан и составлен автором по данным [190, 294].

Рис. 4.12. Структура продаж продукции пищевой промышленности в разрезе ее отраслей на внутреннем рынке Республики Беларусь

Примечание. Рисунок рассчитан и составлен автором по данным [190, 294].

программно-целевых инициатив (программ развития мясной и молоч- ной промышленности (2005–2010 гг.), молочной отрасли (2010–2015 гг.), перерабатывающей промышленности агропромышленного комплекса (2003–2004 гг.), переработки молочной сыворотки и производства сухих молочных продуктов (2008–2010 гг.), сахарной промышленности (2011– 2015 гг.), производства плодоовощной консервированной продукции (2012– 2015 гг.), развития производства семян масличных культур, масложиро- вой продукции и белкового корма (2012–2015 гг.) и др.).

![]()

Это позволило модернизировать производственные мощности16 и стаби- лизировать их загрузку, увеличить производительность, объемы и качество поставляемого в переработку сырья, реструктуризировать малые и средние компании для более эффективной деятельности в рамках специализации

16 С 1990 г. увеличились мощности по маслу растительному (11,6 раза), мине- ральным и газированным водам (7,9), сырам твердым и полутвердым (4,5), колбас- ным изделиям (1,6), цельномолочной продукции (1,4 раза). Сокращение выявлено по менее востребованным на внутреннем и внешнем рынке продуктам отечествен- ного производства: хлебу и хлебобулочным изделиям (снижение в 2,7 раза), мака- ронным изделиям (1,8), муке (2,3), крупе (2,6), маргаринам и аналогичным пище- вым жирам (3,9), крахмалам (в 3,3 раза).

и диверсификации производства, формирования единой стратегии про- даж на внешних рынках. Например, в 2009 г. в молочной отрасли работало более 100 компаний, в 2016 г. – 40 предприятий. В настоящий момент три крупнейшие компании – «Савушкин продукт», «Бабушкина крынка»,

«Слуцкий сыродельный комбинат» – перерабатывают 30 % всего произ- водимого в сельском хозяйстве Беларуси молока.

Согласно полученным нами данным, оптимизация производственных мощностей в значительной степени повлияла на рост производительнос- ти отрасли (значимая корреляция динамики изменения темпов роста про- изводства и производительности, рис. 4.13). С 2012 г. проявились факторы оптимизации численности персонала [79, 294].

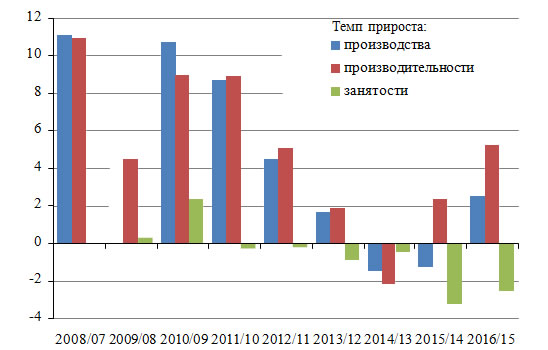

Установлено, что невзирая на чрезвычайно низкую долю затрат на инновации (менее 1 % в структуре затрат), предприятия отрасли по дан- ным 2015 г. относятся к числу наиболее инновационных в обрабатываю- щей промышленности Беларуси (1-я позиция по затратам на маркетинго- вые инновации, 2-я – на технологические, 3-я – на организационные). Так, 58 предприятий (из них 9 организаций малого и среднего бизнеса) направили 65 млн долл. США на данные цели. При этом доля отгруженной инновацион- ной продукции в общем ее объеме составила 4,2 % (346 млн долл. США), из нее 25 % – новая для внутреннего рынка и только 0,1 % – для мирового [78].

Рис. 4.13. Индексы производства, производительности труда и изменения занятости в пищевой промышленности, %

Примечание. Рисунок рассчитан и составлен автором по данным [176].

Это подтверждает значительный неиспользованный потенциал научно- технологического развития. Низкий уровень инновационности (возмож- ности получения монопольно высоких прибылей) значительно ограни- чивает доходы и инвестиции в отрасль. Так, рентабельность продаж выше 20 % (уникальные и инновационные продукты с явными конкурентными преимуществами) в 2016 г. выявлена только в 87 из 759 предприятий, при этом с 2013 г. не менее 200 организаций отрасли ежегодно получают убытки от хозяйственной деятельности [176].

Выполненный нами анализ негативных факторов конкурентного фун- кционирования предприятий пищевой промышленности Беларуси [127, 144, 153] позволил выделить основные из них:

- сохранение практики принуждения к приобретению сырья без уче- та качества и по фиксированным ценам (не реализованы механизмы при- менения штрафных санкций, ограничения поставок и другие рыночные инструменты контроля поставщиков, а производители вынуждены на ус- ловиях значительного авансирования под кредитные ресурсы принимать сырье от всех хозяйств сырьевой зоны);

- высокие риски задержки либо невозможности оплаты за отгружен- ную продукцию, подрывающие способность более эффективных компа- ний пищевой промышленности к инвестированию и увеличению роста;

- практически полное отсутствие диверсификации экспорта, что уве- личивает потенциальную возможность политического и экономического давления со стороны торговых партнеров;

- относительно более низкий уровень затрат на инновации, в том чис- ле маркетинговые и управленческие. Например, очевидно, нужны инно- вационные решения для повышения соответствия цепи поставок совре- менным требованиям крупных оптовых потребителей и розничных сетей в части таких параметров, как стабильность качества, ритмичность и про- гнозируемость поставок;

- относительно низкое использование нематериальных активов, как в части роста стоимости компаний, так и в части увеличения добавленной стоимости выпускаемой продукции;

- низкие тенденции наращивания глубины переработки сырья, осо- бенно в периоды благоприятной конъюнктуры внешних рынков (напри- мер, в мясоперерабатывающей отрасли);

- тенденции углубления международной интеграции (выравнивание цен на энергоресурсы с ценами мирового рынка, снижение торговых барьеров на продовольственную продукцию из третьих стран, снижение продаж на экспортных рынках и др.).

Таким образом, на основе выполненных нами исследований можно сделать следующие выводы и предложения:

- пищевая промышленность является крупнейшей отраслью Белару- си (750 предприятий, 142 тыс. работников). Удельный вес в структуре про- мышленного производства – 25,3 % (в развитых странах – 10–15 %), в ВВП – 5,5 % (1,5 % в США и ЕС), доля в ЕАЭС – 10 % (2-е место после России), в мире – 0,2 %, среднедушевой выпуск – 1,7 тыс. долл. США (в 1,5 раза выше среднего по ЕАЭС). Уникальные позиции страна занимает по вы- пуску на единицу ВВП (0,2 при среднемировом уровне 0,1, в США – 0,05), по сопоставимым индексам экспортной ориентации на глобальном про- довольственном рынке (выше 3 в целом по отрасли и до 18 по молокопро- дуктам при целевом уровне выше 1), по доле пищевых брендов (49 торго- вых марок с общей стоимостью 664 млн долл. США) в топ-100 Беларуси (в глобальном рейтинге представлены только 4 продовольственные ком- пании из США). Расчетный потенциал (с учетом ограничений) составляет 25 млрд долл. США выпуска в год (в 2014 г. – 16 млрд долл. США);

- ключевыми особенностями развития отрасли являются, во-первых, низкая диверсификация каналов экспорта и структуры продаж (80 % про- дажи в России, 60 % – доля мясо-молочной продукции), во-вторых, зави- симость национального производства (в стоимостном исчислении) от общего объема выпуска в ЕАЭС (9–10 % на протяжении пяти лет), в-третьих, недостаточный ассортимент премиальной (в том числе брен- довой) продукции, определяющий значимую корреляцию доходов с конъ- юнктурой мировых цен, в-четвертых, потенциал стимулирования потреб- ления продуктов питания на внутреннем рынке (каждый рубль трансфе- ров потребителям обеспечивает 0,75 рублей прироста производства пи- щевой промышленности при незначительном увеличении импорта), в- пятых, значимая роль МСП во внешнеторговых операциях (40 % импорта и 25 % экспорта при доле в производстве 14,2 %), в-шестых, сужение эф- фектов экономического роста за счет модернизации оборудования (с 2013 г. достигается оптимизацией численности работников), в-седьмых, недоста- точный объем затрат на науку и инновации (менее 1 % в структуре зат- рат), в-восьмых, сокращение инвестиционной привлекательности пред- приятий отрасли (с 2011 г. снижается доходность инвестиций относитель- но альтернативных вариантов вложения средств), в-девятых, значитель- ный потенциал трансфера в другие сферы конкурентных преимуществ специализации в производстве (более 50 %), внутреннем потреблении (34 %) и экспорте (более 60 %) продукции животного происхождения, что проявилось, например, в поступательном росте экспорта альтернатив- ных товаров (рыбные продукты, переработанные фрукты и овощи, муко- мольно-крупяная продукция и др.).

| Предыдущая |