Задорожная А.Н.

Теоретические и практические аспекты формирования оптимальной структуры капитала компании.

| Предыдущая |

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ОПТИМАЛЬНОЙ СТРУКТУРЫ КАПИТАЛА

2.1. Показатели, характеризующие структуру капитала и уровень долговой нагрузки компании

Одним из факторов обеспечения финансовой устойчивости организации является планирование рациональной структуры капитала и предельного уровня долговой нагрузки. Как показывает практика единственно верного и универсального для всех решения не существует и выбор критериев оптимизации уровня долга является непосредственной задачей финансового менеджмента каждой конкретной компании.

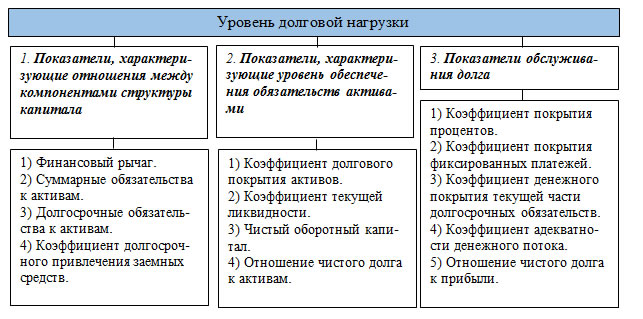

Обобщая существующую систему показателей, характеризующих уровень долговой нагрузки компаний, можно условно выделить три основных группы показателей [105;155;165;189;206]:

- Показатели, характеризующие отношения между компонентами структуры капитала:

- Коэффициент финансового рычага, определяемый как соотношение заемного капитала к собственному капиталу (total debt to equity, TD/EQ).

,  (15)

(15)

Несмотря на то, что в многочисленной литературе можно встретить рекомендуемый предельный уровень финансового рычага до 1, стоит отметить, что он может значительно варьироваться в зависимости от ситуации на финансовом рынке, отраслевой специфики, а также от финансовой и инвестиционной политики компании. Данный коэффициент можно рассчитывать, как на основе балансовой, так и рыночной стоимости собственного капитала.

Некоторой разновидностью финансового рычага является соотношение долгосрочных обязательств к собственному капиталу (long term debt to equity, LTD/EQ).

![]() (16)

(16)

Несмотря на то, что данный показатель используется в финансовой аналитике достаточно часто, стоит отметить, что в случае существенной доли краткосрочных обязательств в структуре пассивов, а также если они в значительной степени сформированы за счет банковских кредитов, исключение данной статьи из анализа показателей структуры капитала может привести к неправильным выводам.

- Суммарные обязательства к активам (total debt to total assets, TD/TA) характеризуют ту долю активов, которая финансируется за счет заемных средств, независимо от источника формирования.

(17)

(17)

- Показатель «Долгосрочные обязательства к активам» (long term debt to total assets, LTD/TA) демонстрирует какая доля активов финансируется за счет долгосрочных обязательств.

![]() (18)

(18)

- Коэффициент долгосрочного привлечения заемных средств (long term debt to capital, LTD/Capital), рассчитываемый как отношение долгосрочных обязательств к перманентному капиталу.

(19)

(19)

- Показатели, характеризующие уровень обеспечения обязательств активами.

- Коэффициент долгового покрытия активов (asset coverage ratio), характеризующий способность компании погасить свои обязательства за счет имеющихся в распоряжении активов. Рассчитывается как отношение чистых материальных активов к долгосрочным обязательствам.

![]() (20)

(20)

- Коэффициент текущей ликвидности (current ratio, CR), характеризующий способность компании погасить краткосрочные обязательства за счет оборотных (текущих) активов.

(21)

(21)

- Чистый оборотный капитал (Net working capital, NWC), показывающий часть оборотных активов, которая финансируется за счет собственных средств и долгосрочных обязательств. Рост величины данного показателя характеризует повышение ликвидности компании и снижение рисков потери финансовой устойчивости.

![]() (22)

(22)

- Отношение чистого долга к активам (net debt to total assets, ND/TA). Чистый долг рассчитывается как сумма обязательств за вычетом денежных средств и их эквивалентов (краткосрочные финансовые вложения).

(23)

(23)

- Показатели обслуживания долга.

- Коэффициент покрытия процентов (interest coverage ratio, ICR), представляющий собой отношение прибыли до выплаты процентов и налогов (EBIT) к величине процентов к уплате.

(24)

(24)

Данный коэффициент можно рассчитывать на базе денежного потока от операционной деятельности.

(25)

(25)

- Коэффициент покрытия фиксированных платежей (debt coverage ratio, debt service coverage ratio, DCR), характеризующий возможность организации формировать соответствующие источники погашения обязательств. При этом в числителе можно использовать как денежный поток от операционной деятельности, увеличенный на величину процентов к уплате и налогов, так и показатель прибыли до выплаты процентов, налогов и начисления амортизации (EBITDA).

(26)

(26)

- Коэффициент денежного покрытия текущей части долгосрочных обязательств (cash maturity coverage ratio, CMC), отражающий способность компании выплачивать долгосрочные обязательства по мере наступления срока их погашения.

(27)

(27)

- Коэффициент адекватности денежного потока (cash flow adequacy ratio, CFA), представляющий собой отношение годовой величины чистого свободного денежного потока (net free cash flow, NFCF) к среднегодовой величине долговых платежей за пять предстоящих лет. Использование средней величины платежей по долговым обязательствам позволяет сгладить возможную неравномерность в графике погашения основного долга.

![]() (28)

(28)

Отношение чистого долга к прибыли, как правило, EBITDA (debt to EBITDA ratio).

Обобщим представленные выше коэффициенты на рисунке 6.

Рисунок 6. Показатели характеризующие уровень долговой нагрузки

В связи с тем, что важнейшей частью финансовой политики компании является привлечение заемных средств, возникает необходимость определения допустимого уровня долговой нагрузки, который будет способствовать повышению стоимости бизнеса и при этом обеспечит допустимый уровень рисков. Концепция эффекта финансового рычага гласит, что наращивать долговой портфель можно до того момента, пока стоимость привлечения финансирования ниже рентабельности активов, и каждый дополнительный заемный рубль повышает рентабельность собственного капитала. Таким образом, при бесконечно доступных заемных средствах по цене, не превышающей рентабельность бизнеса, бесконечном рынке сбыта и отлаженных бизнес-процессах максимальный уровень долговой нагрузки будет стремиться к бесконечности [185]. Однако, реальная ситуация характеризуется тем, что объемы фондирования ограничены, масштабирование бизнеса может привести к снижению его эффективности. Кроме этого, данная модель не учитывает тот факт, что с увеличением финансового рычага возрастает вероятность потери финансовой устойчивости, что в свою очередь увеличивает кредитный риск, определяющий стоимость привлекаемых средств. Соответственно при определении целевого уровня долговой нагрузки необходимо принимать во внимание все эти факторы.

На основе положений (регламентов) проанализируем порядок установления ограничений по величине и структуре заемного капитала.

Большинство положений, регламентирующих порядок определения уровня долговой нагрузки компании, использует следующую терминологию.

Долговая позиция – в зависимости от контекста суммарный заемный капитал, краткосрочный заемный капитал или долгосрочный заемный капитал.

Лимиты долговой нагрузки – значения показателей, характеризующих уровень долговой нагрузки (лимиты структуры капитала, лимиты структуры долга, лимиты покрытия долга, лимиты процентного покрытия и т.п.). При этом как правило устанавливается целевое и максимально допустимое значение лимитов. Данная шкала является основанием для формирования кредитного рейтинга компании (табл. 4).

Таблица 4. Порядок формирования кредитного рейтинга компании

|

Финансово |

Компания с высоким уровнем финансового риска |

|

Группа А |

Группа Б |

Группа В |

|

Лимиты долговой нагрузки[1] |

Соответствуют целевым значениям |

Соответствуют максимальным значениям |

Превышают максимальные значения |

Финансовые полномочия менеджмента зависят от кредитного рейтинга (группы кредитоспособности). Так в случае отнесения организации к группе А, менеджмент вправе без одобрения Совета директоров совершать кредитные операции (привлечение кредитов, займов, выпуск и размещение долговых ценных бумаг, лизинговые операции и т.п.) по привлечению заемного капитала в пределах лимита долговой позиции. При кредитном рейтинге «Б» менеджмент осуществляет кредитные операции при условии одобрения Советом директоров временного повышения целевого значения лимитов. В случае отнесения компании к группе кредитоспособности «В» совершение кредитных операций возможно только при одобрении Советом директоров этих сделок.

Предельное значение долговой позиции – величина долговой позиции, соответствующая максимально допустимому значению лимитов.

В Приложении 4 представлены лимиты, определяющие предельное значение долговой нагрузки нескольких компаний.

Достаточно часто определение уровня долговой нагрузки (размера долговой позиции и лимитов долговой нагрузки) осуществляется на основе общей практики, сложившихся отраслевых пропорций, сравнения с аналогичными компаниями. Такой подход описан теорией информационных каскадов (Informational cascades theory), предложенной С. Бихчандани, Д. Хиршляйфером и И. Вэлчем [24; 25], в основе которой лежит «стадное поведение» агентов: «оптимальной стратегией поведения индивида является повторение действий (или решений) его предшественников, оказавшихся в аналогичной ситуации, вне зависимости от личной информации, которой они располагают» [201]. В отношении определения долговой нагрузки, данная теория порождает следующие эффекты:

- Копирование структуры капитала компании-лидера отрасли (или компаний аналогов), а также использование в качестве ориентира среднеотраслевого (или медианного) значения долговой нагрузки.

- Использование наиболее популярных методов формирования порядка определения предельных значений долговой позиции. Анализ положений (регламентов) о долговой политике нескольких компаний разных отраслей дает основания утверждать, что достаточно часто применяется стандартный подход к установлению предельного уровня долговой нагрузки. С другой стороны, в условиях широкого функционала и ограниченности временного ресурса у менеджмента, а также при отсутствии четких формализованных моделей, такой подход может быть оправдан.

Вместе с тем, необходимо отметить, что управление структурой капитала будет более эффективным, если уровень долговой нагрузки будет определяться с учетом того, как соотношение между заемными и собственными средствами повлияет на стоимость компании. Данное положение согласуется с концепцией управления стоимостью (value-based management, VBM) [190], в рамках которой одним из драйверов (факторов) стоимости бизнеса является управление структурой капитала, ведущее к снижению средневзвешенной стоимости капитала (WACC), а следовательно к росту стоимости компании (в частности показателя EVA).

Принимая во внимание данный подход, при определении уровня долговой нагрузки важным для компании предоставляется не только определение лимитов долговой нагрузки, определяющих предельное значение долговой позиции компании, но и расчет кредитной емкости.

Кредитная емкость[2] (debt capacity) – показатель, характеризующий способность компании привлекать заемные средства для финансирования своей деятельности, рассчитываемый как оптимальная величина долга.

С математической точки зрения, оптимизация – это нахождение экстремума (минимального или максимального значения) целевой функции.

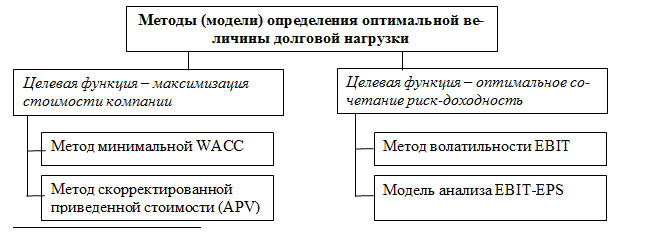

При управлении структурой капитала в качестве целевой функции финансовый менеджер может использовать:

- максимизация рыночной стоимости акционерного или всего инвестированного капитала;

- максимизация стоимости для стейкхолдеров;

- максимизация чистой прибыли на акцию (EPS) по ожидаемому диапазону прибыли до выплаты процентов и налогообложению (EBIT);

- минимизация рисков на приемлемом уровне.

Рисунок 7. Методы определения оптимальной величины долговой нагрузки

В зависимости от выбранной целевой функции возможны следующие методы количественного обоснования уровня долговой нагрузки и кредитной емкости компании (Рис. 7):

- Модель минимальной средневзвешенной стоимости капитала (WACC) – оптимальный уровень долговой нагрузки достигается при минимальных затратах на капитал.

- Метод скорректированной приведенной стоимости С. Майерса (adjusted present value, APV) [137]. Так же как и модель WACC предполагает определение структуры капитала при которой стоимость компании будет максимальной, учитывая выгоды от налогового щита и издержки финансовой неустойчивости.

- Метод волатильности EBIT – позволяет определить допустимый уровень долговой нагрузки исходя из приемлемой для компании вероятности финансовых затруднений (вероятность дефолта по обязательствам). Предполагается, что вероятность дефолта и волатильность операционной прибыли линейно зависимы.

- Модель анализа EBIT-EPS предполагает выбор структуры капитала, при которой прибыль на акцию (EPS) будет максимальной. В качестве независимой переменной в данной модели выступает операционная прибыль, величина которой определяется уровнем операционного риска. Метод сравнения источников финансирования предполагает построение линейной зависимости EBIT-EPS и выбор для прогнозируемого значения EBIT такой структуры капитала, при которой максимизируется значение EPS.

Представленные выше практические способы оценки оптимального уровня долговой нагрузки согласуются с рассмотренными в первой главе теориями структуры капитала. В таблице 5 представлены только те теории структуры капитала, которые допускают существование оптимального уровня финансового рычага. Другими словами теорема Модильяни-Миллера и теория иерархии источников финансирования из таблицы исключены.

Таблица 5. Согласование теорий и практических подходов к формированию оптимальной структуры капитала

Теоретический подход |

Практический подход |

Традиционный подход |

Метод минимизации средневзвешенной стоимости капитала |

Компромиссные теории |

Метод скорректированной приведенной стоимости С. Майерса (метод APV). |

Агентские теории |

Управление временной структурой капитала, направленное на устранение возможных конфликтов интересов. |

Теория информационных каскадов |

1. Копирование структуры капитала компании-лидера отрасли (или компаний аналогов). |

Ниже будет рассмотрен порядок применения каждого метода в отдельности для оценки кредитной емкости компании.

[1] Компания относится к той группе кредитоспособности, которой соответствует худшее значение установленных лимитов.

[2] В терминологии Т.В. Тепловой займовая мощность. [203]

| Предыдущая |