Л.В. Шаронина, А.Н. Проклин, Л.Н. Дейнека

А.В. Зимовец, Т.М. Катаева, М.Ю. Ланкина, К.В. Дрокина

Практикум по экономике

| Предыдущая |

ТЕМА 8. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ. БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА

Цель:рассмотреть принципы деятельности бюджетно–налоговой системы Российской Федерации.

В результате изучения темы 8 обучающийся должен:

- знать: основные принципы, функции и задачи налоговой и бюджетной политики государства;

- уметь: применять полученные знания в профессиональной деятельности;

- владеть: методами расчета мультипликаторов государственных закупок и налогов.

План занятия

- Структура государственного бюджета, дефицит и профицит.

- Государственный долг, способы погашения.

- Сущность и функции налогов, виды налогов. Принципы и формы налогообложения.

- Бюджетно-налоговая политика: цели, инструменты, виды.

- Эффект Лаффера.

- Мультипликатор государственных закупок. Мультипликатор налогов.

ОСНОВНЫЕ ПОНЯТИЯ И ФОРМУЛЫ

8.1. Структура государственного бюджета, дефицит и профицит

В соответствие со статьей 6 Бюджетного кодекса РФ, под бюджетом понимается «…форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления»[1]. В бюджете определяются потребности, подлежащие удовлетворению за счёт государственной казны, а также указываются источники и размеры ожидаемых поступлений в государственную казну.

В бюджетную систему РФ входят бюджеты следующих уровней:

- Федеральный бюджет;

- бюджеты субъектов РФ (региональные бюджеты);

- бюджеты муниципальных образований (местные бюджеты);

- бюджеты государственных внебюджетных фондов.

Если запланированные доходы бюджета превышают расходы бюджета, то это бюджетный профицит. Если запланированные расходы бюджета превышают доходы бюджета, то это бюджетный дефицит. Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти, на основе предложений органа исполнительной власти, принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секвестр.

Доходы государственного бюджета формируются за счет денежных средств, поступающих в безвозмездном и безвозвратном порядке, в соответствии с действующей классификацией и существующим законодательством. Доходы бюджета формируются за счет:

- налогов, взимаемых как центральными, так и местными органами власти;

- неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

- доходов целевых бюджетных фондов.

В России подавляющая часть бюджета (как правило, более 80 %) формируется за счет налоговых доходов.

Расходы государственного бюджета представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государственного и местного самоуправления. Все расходы можно подразделить на следующие группы:

- военные;

- экономические;

- на социальные цели;

- на внешнеполитическую деятельность;

- на содержание аппарата управления.

8.2. Государственный долг, способы погашения

Государственный долг представляет собой результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, государственных организаций, предприятий.

Если валюта государства не является конвертируемой, то различают два типа государственного долга:

- внешний долг - обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов РФ и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований);

- внутренний долг - обязательства, возникающие в валюте РФ, а также обязательства субъектов РФ и муниципальных образований перед Российской Федерацией, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

В случае конвертируемой валюты, все кредиторы как внутренние, так и внешние, имеют равные права, и государственный долг на внутренний и внешний не разделяется.

Для уменьшения государственного долга используются следующие механизмы:

- реструктуризация долга - замена старых долговых обязательств новыми с более мягкими условиями погашения (более низкие процентные ставки, более длительные сроки уплаты и т.п.), а также частичное списание долга;

- конверсия долга - обмен долговых обязательств на товарные поставки или акции.

8.3. Сущность и функции налогов, виды налогов

Главная роль в мобилизации средств в государственный бюджет принадлежит налогам. Под налогом, в соответствие со статьей 8 налогового кодекса[2] РФ понимается «…обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и /или муниципальных образований».

Налоги выполняют одновременно следующие основные функции:

- фискальная функция - основная функция налогообложения: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства;

- распределительная функция состоит в перераспределении общественных доходов путем передачи средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения;

- регулирующая функция направлена на достижение, посредством налоговых механизмов, тех или иных задач экономической политики государства;

- контрольная функция позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов;

- стимулирующая функция направлена на поддержку развития тех или иных экономических процессов; реализуется через систему льгот и освобождений. Система налогообложения РФ предоставляет собой широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т. д.;

- дестимулирующая функция направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Все налоги подразделяются на несколько видов.

Прямые налоги взимаются с экономических агентов за доходы от факторов производства. Косвенные налоги - налоги на товары и услуги, состоящие в самой цене на предметы потребления. Согласно налоговому законодательству РФ к косвенным налогам относятся: НДС и акцизы; остальные налоги в РФ являются прямыми.

Также принято различать аккордные и подоходные налоги. Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента, а подоходные - составляют определенный процент от дохода. Подоходные налоги в свою очередь делятся на три типа:

- прогрессивные налоги - налоги, у которых средняя налоговая ставка зависит прямо пропорционально от уровня дохода;

- регрессивные налоги - налоги, где средняя ставка налога обратно пропорциональна уровню дохода;

- пропорциональные налоги - налоги, ставка которых не зависит от величины облагаемого дохода.

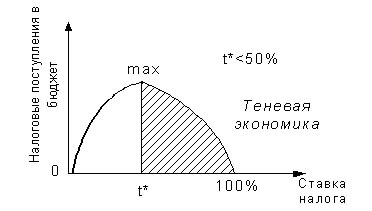

Налоговая система должна: быть гибкой и легко адаптируемой к меняющимся общественно–политическим потребностям; обеспечивать перераспределение создаваемого ВВП; быть эффективным инструментом государственной экономической политики. Высокие налоги снижают базу налогообложения и доходы государственного бюджета (рис. 8.1).

8.4. Бюджетно-налоговая политика: цели, инструменты, виды

Бюджетно-налоговая (фискальная) политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета.

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение:

- стабильного экономического роста;

- полной занятости ресурсов (прежде всего решение проблемы циклической безработицы);

- стабильного уровня цен (решение проблемы инфляции).

Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности.

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки (G); 2) налоги (t); 3) трансферты (Tr).

В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по–разному. Выделяют два вида фискальной политики: 1) стимулирующую и 2) сдерживающую.

1. Стимулирующая фискальная политика проводится при спаде, имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов.

2. Сдерживающая фискальная политика используется при буме (при перегреве экономики), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов.

Кроме того, различают дискреционную и автоматическую (недискреционную) фискальную политику. Дискреционная фискальная политикапредставляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся:

- подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций);

- косвенные налоги (в первую очередь, НДС);

- пособия по безработице;

- пособия по бедности.

8.5. Эффект Лаффера

Следует иметь в виду, что такие инструменты фискальной политики как налоги и трансферты действуют не только на совокупный спрос, но и на совокупное предложение.

Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а сокращение налогов – к росту деловой активности и объема производства.

Рис. 8.1. Кривая Лаффера

Подробное изучение воздействия налогов на совокупное предложение принадлежит А. Лафферу. А. Лаффер построил гипотетическую кривую (рис. 8.1), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет.

Используя налоговую функцию Т = t×Y, А. Лаффер показал, что существует оптимальная ставка налога (t*), при которой налоговые поступления максимальны (Тmax.).

8.6. Мультипликатор государственных расходов. Мультипликатор налогов

Из простой кейнсианской модели следует, что все инструменты фискальной политики (государственные закупки, налоги и трансферты) имеют мультипликативный эффект воздействия на экономику.

Мультипликатор государственных закупок – это коэффициент, который показывает, во сколько раз увеличился (сократился) национальный доход при увеличении (сокращении) государственных закупок на единицу:

, (1)

где m - налоговый мультипликатор; MPC - предельная склонность к потреблению; MPS - предельная склонность к сбережению.

Общий прирост национального дохода (DY) в результате роста государственных закупок (DG) составит .

Налоговый мультипликатор - это коэффициент, который показывает, во сколько раз увеличится (сократится) национальнй доход (ВВП) при сокращении (увеличении) налогов на единицу.

. (2)

Прирост национального дохода в результате изменения налогов составит .

Мультипликатор налогов действует в обратном направлении, чем мультипликатор государственных расходов. Снижение налогов увеличивает реальный ВВП (национальный доход), а их рост уменьшает реальный ВВП (национальный доход).

[1] Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (актуальная редакция).

[2] Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ (актуальная редакция).

| Предыдущая |