Л.В. Шаронина, А.Н. Проклин, Л.Н. Дейнека

А.В. Зимовец, Т.М. Катаева, М.Ю. Ланкина, К.В. Дрокина

Практикум по экономике

| Предыдущая |

ТЕМА 3. ТЕОРИЯ ПРОИЗВОДИТЕЛЯ. ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ

Цель: познакомиться с теорией производителя (фирмы, предприятия); уяснить природу издержек, виды издержек и прибыли.

В результате изучения темы 3 обучающийся должен:

- знать: основные характеристики производственной функции; понятия издержек и прибыли;

- уметь: находить оптимальное соотношение ресурсов в целях максимизации выпуска продукции и далее максимизации прибыли; определять виды издержек предприятия; рассчитывать финансовый результат деятельности фирмы.

- владеть: подходами определения оптимального выпуска продукции на предприятии.

План занятия

- Производственная функция и ее характеристики.

- Изокванта и предельная норма технологического замещения.

- Изокоста. Равновесие производителя.

- Внешние и внутренние издержки. Понятие прибыли.

- Издержки производства в краткосрочном периоде.

- Издержки производства в долгосрочном периоде.

- Условия безубыточности и максимизации прибыли.

ОСНОВНЫЕ ПОНЯТИЯ И ФОРМУЛЫ

3.1. Производственная функция и ее характеристики

Производством является любая человеческая деятельность, в процессе которой ресурсы превращаются в товары и услуги. Отношение между затратами и выпуском описывается с помощью производственной функции.Производственная функция представляет соотношение между максимальным объемом выпуска продукции при определенных комбинациях факторов производства с использованием наилучшей технологии производства. Общая форма производственной функции для n–факторов производства: Q = f(F1, F2,…,Fn), где Q – объем выпуска за определенный период времени; F – объем затрат на факторы производства.

Двухфакторная производственная функция: Q = f(К,L), где К и L – объемы затрат на капитал и труд соответственно.

Любая производственная функция обладает рядом свойств: конкретная технология, эффективное производство, взаимодопол-няемость и взаимозаменяемость ресурсов.

Производственная функция Кобба – Дугласа: Q = AKaLbMg,

где Q – количество выпущенной продукции;

K – количество использованного капитала;

L – количество использованного труда;

M – количество использованного сырья, материала;

A – уровень технологии (производственный коэффициент);

a – эластичность производства по капиталу;

b – эластичность производства по труду;

g – эластичность производства по сырью.

a, b, g > 0.

Эффект масштаба–соотношение изменения объема производства при изменении количества всех используемых ресурсов.

Если a+b+g =1, то производственная функция характеризуется постоянным эффектоммасштаба производства (т.е. Q↑ в той же степени, что и количество ресурсов);

a+b+g >1 – положительный эффект масштаба (т.е. Q↑ быстрее, чем увеличивается количество ресурсов);

a+b+g <1 – отрицательный эффект масштаба (т.е. Q↑ медленнее, чем увеличивается количество ресурсов).

Процесс производства рассматривается в следующих периодах времени:

- краткосрочный период – отрезок времени, в течение которого возможно изменить объем использования лишь одного фактора производства (остальные постоянны);

- долгосрочный период – период времени, в течение которого все имеющиеся ресурсы переменные.

Рассмотрим деятельность фирмы в краткосрочном периоде, в котором переменным фактором является труд, а постоянным – капитал.

Общий (совокупный) продукт (TP или Q)– это количество продукции, произведенное с использованием некоторого количества переменного фактора.

Средний продукт (средняя производительность) труда (АРL) – отношение объема выпуска продукции (Q или TP) к затратам труда (L):

Аналогично определяется средний продукт капитала АPK.

Предельный продукт (предельная производительность) труда(MPL)– это прирост выпуска продукции (?Q) при увеличении затрат труда на единицу (?L):

Аналогично определяется предельный продукт капитала MPK.

С увеличением расхода переменного ресурса предельный продукт труда (капитала) сначала возрастает, а затем убывает. Снижение MPL называется законом убывающей производительности.

3.2. Изокванта и предельная норма технологического замещения

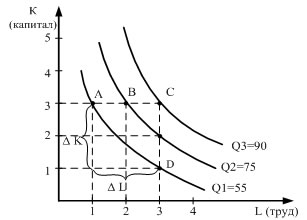

Изокванта – изображение на плоскости множества наборов труда и капитала, обеспечивающих одинаковый выпуск продукта. Свойства изоквант: 1) имеют отрицательный наклон; 2) выпуклы относительно начала координат и не пересекаются друг с другом; 3) чем дальше от начала координат расположена изокванта, тем больший объем выпуска ей соответствует.

Совокупность изоквант, каждая из которых показывает максимальный выпуск продукции, достигаемый при использовании определенных сочетаний факторов производства, называетсякартой изоквант(рис. 3.1).

В долгосрочном периоде производственная функция характеризуется предельной нормой технологического замещения факторов производства (MRTSL,K). MRTSL,K – величина, на которую нужно уменьшить затраты капитала при увеличении затрат труда на единицу, чтобы сохранить выпуск неизменным:

,

где DK и DL – изменения капитала и труда для отдельной изокванты (Q = const), MРL и MРК – предельные продукты труда и капитала.

Рис. 3.1. Изокванты |

MRTSL,K характеризует степень взаимозаменяемости труда и капитала в конкретном производстве и отображается наклоном касательной к соот–ветствующей изокванте. |

3.3. Изокоста и равновесие производителя

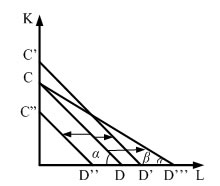

Максимизировать выпуск продукции при данных издержках позволяет изокоста. Предположим, что фирма свой бюджет C тратит на покупку 2–х факторов производства: труда в объеме L по цене w (заработная плата) и капитала в объеме К по цене r (1 час работы оборудования). Тогда бюджетное ограничение производителя (фирмы):

C =Lw+Kr, отсюда уравнение изокосты:

Изокоста – это изображение множества наборов ресурсов, которые могут быть приобретены фирмой при определенной сумме денежных расходов (С – cost).

Свойства изокосты (рис. 3.2): 1) точки D и С – максимальный расход труда и капитала соответственно; 2) наклон изокосты к осям координат определяется соотношением цен труда и капитала ; 3) при изменении бюджета (?С) изокоста CD сдвигается параллельно самой себе (при ↑С → C’D’, при ↓С → C”D”); 4) при изменении цен на ресурсы (?w, ?r) изменяется угол наклона изокосты, например, при ↓w → CD’”.

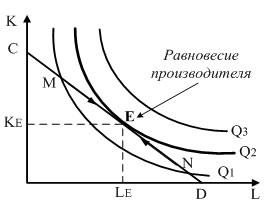

Равновесие производителя возникает, когда он максимизирует выпуск продукции при данных общих расходах на ресурсы. Графически – это точка касания изокосты (CD) и изокванты (Q2) (точка Е (LЕ, КЕ) на рис. 3.3).

Эквивалентные условия равновесия производителя:

|

|

Это значит, что производитель получает в равновесном состоянии такой же MP с последней денежной единицей, затраченной на труд, как и MP с последней денежной единицей, затраченной на капитал.

Если цена одного из факторов производства изменится (упадет), то производитель теряет свое равновесное состояние. Чтобы восстановить равновесие, производителю необходимо заменить в производстве остальные факторы производства подешевевшим ресурсом.

3.4. Внешние и внутренние издержки. Понятие прибыли

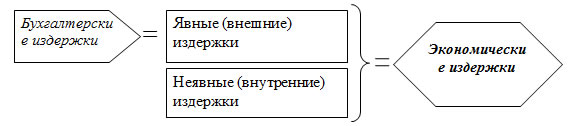

Производство и реализация товаров и услуг непременно сопряжены с издержками, которые представляют собой затраты на ресурсы (факторы производства). В экономической теории и хозяйственной практике существует два подхода к анализу издержек: бухгалтерский и экономический.

При использовании бухгалтерского подхода учитываются только внешние (явные) издержки, т.е. издержки на приобретение ресурсов со стороны; они проходят по бухгалтерским счетам и включают в себя:

1) материальные затраты – оплата сырья, материалов, топлива, энергии, комплектующих изделий и полуфабрикатов;

2) затраты на оплату труда – заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами;

3) отчисления на социальные нужды – отчисления по установленным законодательством нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т. п.;

4) амортизация – отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т. п.;

5) прочие затраты – комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Рис. 3.4. Виды издержек и их взаимосвязь

При использовании экономического подхода издержки делятся на внешние (явные) и внутренние (неявные) (рис. 3.4).

Внутренние (неявные) издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме. К ним относятся:

а) упущенная выгода – денежные платежи, которые фирма могла бы получить при более выгодном использовании принадлежащих ей ресурсов;

б) нормальная прибыль – минимальная планируемая прибыль, способная удержать предпринимателя в данной сфере бизнеса; рассматривается в двух аспектах: 1) прибыль на вложенный капитал (определяется ставкой по депозитам); 2) цена предпринимательского таланта и риска (определяется минимальным уровнем прибыли, которую получают большинство предпринимателей в этой сфере бизнеса).

Коммерческое предприятие (фирма) объединяет ресурсы для производства определенных экономических благ с целью получения прибыли.

В общем видеприбыль(PF) – это превышение общей выручки от реализации товаров (услуг) (TR) над общими экономическими издержками (TC):

PF = TR – TC,

TR=P×Q, где Р – цена продажи товара; Q – количество проданного товара.

Бухгалтерская прибыль– это разность между общей выручкой и бухгалтерскими (явными) издержками.

Экономическая прибыль – это разность между общей выручкой и экономическими (явными и неявными) издержками.

Бухгалтерская прибыль – это абсолютный (а не сравнительный) показатель положения дел на предприятии (фирме), фиксирующий наличие прибылей или убытков. Она ничего не говорит о положении предприятия в сравнении с другими фирмами. Нормальная прибыль свидетельствует о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами, в том числе и предпринимательским талантом. Таким образом, именно положительная экономическая прибыль – наиболее точный индикатор эффективности работы предприятия.

3.5. Издержки производства в краткосрочном периоде

В краткосрочном периоде фирма меняет один фактор производства (ресурс), а остальные постоянные. Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек (критерий деления – реакция на изменение объемов выпуска).

Постоянные издержки (TFC) – издержки, которые не зависят от объема выпуска продукции (например, лицензионные платежи, арендная плата помещений, проценты по полученным кредитам, зарплата административно–управленческого персонала).

Переменные издержки (TVC) – издержки, зависящие от объема выпуска продукции (например, затраты на закупку сырья, материалов, комплектующих, затраты на электроэнергию, заработная плата рабочим).

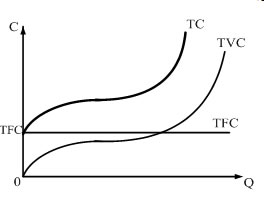

Сумма постоянных и переменных издержек образует общие (валовые) издержки(TC) краткосрочного периода (рис. 3.5):

ТС = TFC+TVC.

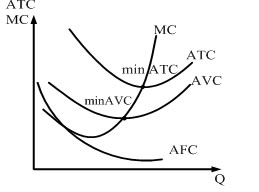

Мощным инструментом экономического анализа является изучение средних издержек, или издержек в расчете на единицу продукции.

Средние постоянные издержки (AFC) характеризуются затратами постоянного ресурса, с которыми в среднем производится единица продукции в денежной форме: АFС = TFС/ Q.

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции в денежной форме: АVC = TVС/ Q.

Средние валовые издержки(себестоимость единицы продукции)(АТС) – затраты на производство и реализацию одной единицы продукции в денежной форме: АТС= ТС/ Q.

Предельные издержки (МС) – издержки, необходимые для производства одной дополнительной единицы продукции:

Рис. 3.5. Графики ТС, ТFC и TVC |

|

Итак, в краткосрочном периоде АFС все время убывают, поскольку возрастает объем выпущенной продукции. AVC, АТС и МС сначала сокращаются, потом начинают расти. Такая динамика обусловлена действием закона убывающей отдачи. Связь средних и предельных издержек представлена на рис. 3.6.

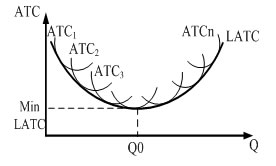

3.6. Издержки производства в долгосрочном периоде

В долгосрочном периоде все ресурсы и все издержки являются переменными. Эффективность использования ресурсов анализируется с помощью функции долгосрочных средних издержек (LATC). Кривая LATC состоит из последовательных участков кривых краткосрочных средних издержек (ATCi, 1<i<n) до точек их пересечения со следующей такой кривой (жирная волнообразная линия на рис. 3.7).

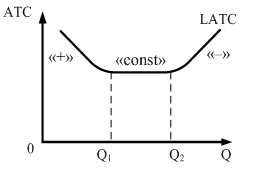

Динамика LATC определяется действием эффекта масштаба производства. Если положительный эффект масштаба, то LATC ↓ при ↑Q (участок 0Q1, рис. 3.8), экономия на масштабах производства.

Если эффект масштаба отсутствует, то LATC=const при ↑Q (участок Q1Q2), постоянная отдача на масштабах производства.

Если имеет место отрицательный эффект масштаба, то LATC↑ при ↑Q (участок Q2Q), дезэкономия на масштабах производства.

Рис. 3.7. Долгосрочная кривая средних издержек |

|

Рис. 3.8. Динамика LATC

Рис. 3.8. Динамика LATC 3.7. Условия безубыточности и максимизации прибыли

Существует два подхода к определению объемов выпуска, при котором фирма будет получать прибыль (или убытки).

1 подход.Сравнение общей выручки от реализации товаров (TR) с общими издержками (TC) (рис. 3.9):

а) если 0 < Q < QA, тогда TR < TC. Фирма несет убытки (PFэк. < 0);

б) если Q = QA, Q = QВ, тогда TR = TC. Фирма работает безубыточно (получает только нормальную прибыль) (PFэк. = 0).

Безубыточность для фирмы означает возмещение за счет выручки всех экономических издержек: TR = TC → QAи QВ – объемы безубыточности (критические точки), при которых фирма переходит от убытков к прибыли и наоборот), причем QA – порог рентабельности (начиная с этого объема фирма входит в зону прибыли).

Объем безубыточности: ;

c) если Q > QA, тогда TR >TC. Фирма имеет экономическую прибыль (PFэк. >0) и может увеличивать объем производства до QВ;

d) если Q > QВ, тогда TR < TC. Фирма несет убытки (PFэк.< 0).

Равновесный (оптимальный) выпуск для фирмы (Q*) – это объем производства, при котором прибыль фирмы максимальна:

max(TR – TC) → Q*, PFmax.

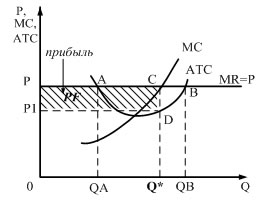

2 подход. Сравнение предельного дохода (MR) и предельных издержек (MC).

Условие равновесия любой фирмы (не обязательно конкурентной):

MR = MC → Q*, когда PFmax(рис. 3.10, прямоугольник PCDP1).

QA и QВ – объемы безубыточности (PFэк.= 0). На рис. 3.10 показано применение 2 подхода для рынка совершенной конкуренции.

Рис. 3.9. Выбор Q при сравнении |

|

| Предыдущая |