Экономика и управление: мир необъятного:

Монография для студентов технических и

экономических специальностей

|

|

1.4 Способы оценки человеческого капитала

Окружающий нас мир при всем его многообразии устроен таким образом, что процессы и явления в природе и обществе подчиняются определенным правилам. Иначе говоря, действуют типовые, установившиеся, многократно повторяющиеся, всеобщие соотношения, связи, как между самими процессами, так и между характеризующими их показателями. Это могут быть связи причинно-следственного характера (данная причина всегда порождает данное следствие), устойчивые зависимости между одновременно проявляющимися разными сторонами одного и того же процесса либо многократно проявляющиеся однотипные результаты взаимодействия разных явлений. Универсальные всеобщие способы «поведения» всего сущего в мире, объективно свойственные всем явления данного рода, класса принято называть законами.

Довольно часто приходится слышать о существовании и проявлении экономических законов, характеризующих типовые черты взаимосвязей и взаимодействий между частями, элементами экономической системы, включая людей, участвующих в экономических процессах. Обычно имеется в виду наличие всеобщих, постоянно наблюдаемых связей и соотношений между производством, распределением, обменом, потреблением вещей, благ, услуг и показателями, характеризующими эти процессы.

Древнейшими документами, в которых были зафиксированы правила и нормы экономического поведения граждан, отношения между ними и государством, между рабом и господином, денежные отношения, можно считать законами.

В законах Ману, господствующих в Индии в VI веке до нашей эры, регламентировались права и отношения собственности.

Выдающийся экономист Альфред Маршалл писал, что «в формулировке экономических законов учитывается, как стремится человек поступать в определенных условиях. Они в одном напоминают физические законы: и те и другие предполагают наличие определенных условий. Законы человеческого поведения, конечно, не просты, определены и не так четко устанавливаются, как закон всемирного тяготения, но многие из них можно отнести к естественным законам, имеющим дело со сложным предметом исследования».

Экономические законы определяют порядок функционирования на микроуровне экономических категорий. Категорией называют экономическое предельно общее, фундаментальное понятие, отражающее наиболее существенные, закономерные связи системы производственных отношений.

В тоже время экономическая теория обратила должное внимание на человека.

В настоящее время поиск путей активизации человеческого фактора внутри организации и учет социально-психологических особенностей всех членов трудового коллектива является одним из решающих условий повышения эффективности деятельности любой организации. Перед отечественными организациями встают принципиально новые задачи. Если первоначально это были вопросы стимулирования работника, сохранения на предприятии высококвалифицированных специалистов, то сейчас – создания комплексной системы обеспечения высокого качества трудовой жизни работников. В этих условиях разработка концепции управления социальным развитием организации и создание на ее основе модели социального управления организацией будут способствовать наиболее эффективному достижению целей организации.

Таким образом, для российских организаций актуальным становится переход от бюрократической (административной) к социальной парадигме управления, согласно которой человек рассматривается как невозобновляемый ресурс, главный элемент социотехнической организации. В этой связи акцент делается на активизацию роли человека, на усиление его воздействия на социальные группы, коллективы с целью организации и координации их деятельности. Основная задача управления социальным развитием организации в соответствии с этой парадигмой состоит в повышении качества трудовой жизни работников организации.

Экономическая или старая парадигма рассматривала человека в качестве одного из факторов процесса производства, как элемент процесса труда. Тем самым человек в процессе управления представлялся как объект управления, выполняющий определенную функцию, а именно функцию труда, измеряемого посредством рабочего времени. Персонал организации рассматривался как обыкновенный, восполнимый, а не как уникальный, невосполнимый ресурс, поэтому социально-психологическому климату на производстве практически не уделялось внимания. Экономическая парадигма, поставив во главу угла стоимостной подход к человеку, выработала для его реализации конкретный инструментарий «научного управления», наиболее ярко воплотившийся в «тейлоризме».

Таким образом, система производственных отношений отражается в науке посредством системы категорий. Выявление системы категорий в экономике позволяет раскрыть логику ее развития, закономерного преобразования строя ее понятий и тем самым адекватно отразить реалии экономической жизни.

Трудовые ресурсы являются важнейшей и активной частью ресурсов общества. Это трудоспособная часть населения, обладающая физическими и интеллектуальными способностями к трудовой деятельности, которая может производить материальные блага или оказывать услуги.

Cуществуют следующие критерии эффективности разделения труда:

1. Технические критерии эффективности разделения труда обусловлены возможностями оборудования, инструмента, приспособлений, требованиями к потребительским качествам продукции.

2. Экономическая направленность совершенствования разделения труда заключается в достижении экономии трудовых и материальных затрат, что, в свою очередь, ведет к снижению издержек производства и росту прибыли предприятия. Экономическими критериями разделения труда служат: затраты рабочего времени и материальные затраты на выполнение работ, степень использования квалификации работников, длительность производственного цикла изготовления изделия, уровень производительности труда, издержки производства, прибыль предприятия.

3. Психофизиологическими критериями разделения труда служат показатели работоспособности человека, которые зависят от санитарно-гигиенических условий труда, от степени тяжести и психически-неравномерной напряженности труда, от распределения физических нагрузок с умственными.

4. Социальными критериями разделения труда служат стабильность коллектива, низкая текучесть персонала, высокая дисциплина труда, хорошее состояние межличностных отношений между взаимодействующими работниками, высокий уровень их общественной активности, удовлетворенность содержанием и условиями труда.

Большое социальное и экономическое значение имеет образование. Оно характеризуется процентом грамотных, средним числом лет обучения и т.д. Весьма важным является прогнозирование численности населения. Оно позволяет выявить ожидаемые изменения численности населения, оценить демографическую ситуацию, определить численность трудовых ресурсов.

Трудовой потенциал предприятия – это предельная величина возможного участия работников в производстве с учетом их психологических особенностей, уровня профессиональных знаний и накопленного опыта. При определении его величины важно правильно выбрать показатель измерения, а именно человеко-час. Величину трудового потенциала можно определять на любом уровне: общество, предприятие, человек.

Необходимо правильно определелить группу лиц с различным уровнем потенциальных возможностей, участвующую в общественном производстве. Причем продолжительность календарного периода такого участия отдельных работников не всегда является однозначным критерием величины потенциала. Например, мужчины и женщины в силу физиологических особенностей организма при прочих равных условиях за одну и ту же единицу рабочего времени производят различное количество потребительских стоимостей (выполняют неодинаковый объем работ). Эти и другие особенности обязательно должны быть учтены при группировке трудящихся по основному признаку, каким являются в данном случае способность и возможность участия в общественно полезном труде.

Оценка производительных способностей человека, а также эффективности затрат на развитие этих способностей и повышение производительности труда была и остается одной из ключевых проблем экономической теории и менеджмента. Для проведения подобных расчетов учеными и практиками предлагались самые разнообразные методы и инструменты, учитывающие количественные и качественные характеристики способностей и навыков человека, предполагающие выражение величины человеческого капитала, аккумулированного отдельными индивидуумами, фирмами и обществом в целом, объемы вложений в человеческий капитал из различных источников, конкурентные преимущества, полученные в результате накопления человеческого капитала [7]. А все потому, что в управлении человеческий компонент – самый обременительный из всех активов. Почти безграничное разнообразие и непредсказуемость людей делают их невероятно сложными для оценивания, гораздо сложнее, чем любой электромеханический узел, поступающий с предписанными практическими спецификациями. Тем не менее, люди – единственный элемент, обладающий способностью производить стоимость. Все остальные переменные – деньги и кредит, сырье, заводы, оборудование и энергия – могут предложить лишь инертные потенциалы. По своей природе они ничего не прибавляют и не могут добавить, пока человек, будь это рабочий самой низкой квалификации, искуснейший профессионал или руководитель высшего звена, не использует этот потенциал, заставив его работать [2].

Считается, что первые стоимостные оценки для измерения ценности трудоспособного человека применил В. Петти, оценивающий величину запаса человеческого капитала капитализацией заработка как пожизненной ренты с рыночной ставкой процента. А.Смит объяснял дифференциацию заработной платы квалифицированных и неквалифицированных рабочих различиями во временных, трудовых и денежных затратах, которые первые понесли для получения необходимых знаний, навыков и мастерства. Среди имен западных экономистов, которые рассматривали людей или их мастерство как капитал, имеются такие хорошо известные в истории западной экономической мысли авторы: Вильям Петти, Адам Смит, Жан-Батист Сэй, Нассау Сениор, Фридрих Лист, Иоганн фон Тюнен, Вальтер Багехот, Эрнст Энгель, Генри Сиджвик, Леон Вальрас и Ирвинг Фишер. В основном использовались два метода стоимостных оценок человеческих существ: стоимость производства и процедура капитализации заработка. Первая процедура заключается в оценивании реальных затрат (обычно чистого расхода средств существования) на «производство» человека; вторая – заключается в оценивании настоящей (приведенной к настоящему моменту времени) ценности будущего потока доходов индивидуума (чистого или валового дохода).

Многие экономисты указывали на необходимость и возможность экономической оценки рабочей силы, а также говорили об использовании этих оценок для конкретных целей. Многие из них рассматривали человеческие существа или их приобретенные способности и мастерство как компонент капитала. Более того, некоторые пытались оценить величину этого капитала как на микроэкономическом, так и макроэкономическом уровнях и использовать эти оценки для частных целей (например, для оценки общих экономических потерь в результате войн); другие просто включали человеческие существа (или их приобретенные способности и мастерство) в свое определение капитала и признавали важность инвестиций в них как средство увеличения их продуктивности. Это вторая группа теоретиков, никогда не пытавшаяся ни оценить человеческий капитал, ни применить это понятие для каких-либо частных целей.

Большинство экономистов полагали, что человеческие существа должны быть включены в категорию капитала по трем причинам:

– затраты на воспитание и образование человеческих существ являются реальными затратами;

– продукт их труда увеличивает национальное богатство;

– расходы на человека, которые увеличивают этот продукт, будут увеличивать национальное богатство.

Адам Смит, хотя и не определял точно понятие «капитал», включал в эту категорию фиксированного капитала мастерство и полезные способности человеческих существ. Согласно Фридриху Листу, мастерство и приобретенные способности человеческих существ, унаследованные большей частью от прошлого труда и самоограничений, являются наиболее важным компонентом национального запаса капитала. Он утверждал, что как в производстве, так и в потреблении может быть рассмотрен вклад человеческого капитала в выпуск.

Э.Энгель предпочитал метод цен производства для определения денежной ценности человеческих существ, считая, что мерой этой ценности являются затраты родителей на воспитание детей. У.Фарр исчислял величину человеческого капитала сегодняшней стоимостью будущих заработков индивидуума (будущие заработки минус личные затраты на жизнь) с поправками на коэффициенты смертности. Т.Витстейн объединил подходы У.Фарра и Э.Энгеля к оценке человеческого капитала (то естьоценки с помощью капитализированного заработка и цены производства), предположив, что величина заработка за время жизни индивидуума равна сумме затрат на его содержание и образование [7]. Витстейном выведены следующие формулы:

,  (1)

(1)

где а – годовые расходы на потребление, включая образование на одного взрослого немца определенной профессии;r = (1+i), где i – рыночная процентная ставка;P=1/r;Ln– число людей в возрасте n в таблице жизни;Rn– величина стоимости одноталерной ренты человека в возрасте n, приобретенной им в момент своего рождения (для данного r);Х – величина будущего дохода на одного человека определенной профессии;N – возраст, в котором человек вступает в трудовую жизнь [3].

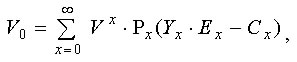

Подходы У.Фарра и Т.Витстейна к оценке человеческого капитала были развиты американскими экономистами и социологами Л.Дублиным и А.Лоткой [7]. Они вывели следующую формулу:

(2)

(2)

где V0– ценность индивидуума в момент рождения; – ценность в данный момент одного доллара, полученного через х лет;Рх– вероятность дожития человека до возраста х;Yx– годовой заработок человека с момента х до х+1;Ех– доля занятых в производстве в возрасте от х до х+1 (У. Фарр предполагал полную занятость);Сх– величина затрат на жизнь человека в возрасте от х до х+1.

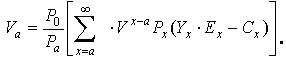

Для определения денежной стоимости человека определенного возраста (например, а), формула может быть преобразована к виду:

(3)

(3)

Такой метод капитализации заработка индивидуума, за вычетом затрат на его потребление или содержание, дает полезную для многих целей оценку.

Разработанные этими авторами методы оценивания экономической значимости способностей человека к труду (или человеческого капитала) технически совершенны и пригодны для практического использования на реальной информации [3].

Т.Шульц использовал для определения величины человеческого капитала следующий затратно-стоимостный подход: он умножил стоимость одного года каждой образовательной ступени (с учетом постоянных заработков) на число человеко-лет образования, накопленных населением к тому или иному моменту времени, с поправкой на неодинаковую продолжительность учебного года. При этом за основу была взята величина стоимости образования, относящаяся не ко времени его получения, а к году подсчета, то естьбыла определена не первоначальная, а восстановительная стоимость образовательной составляющей человеческого капитала. Аналогичные расчеты осуществил Дж.Кендрик. Величину человеческого капитала он определял по первоначальной стоимости с помощью специально разработанных индексов цен, с учетом амортизации знаний и навыков. Подобные исследования проводил также отечественный экономист В.И.Мартинкевич. В отечественной экономической литературе долгое время вместо понятия «человеческий капитал» использовали понятие «фонд образования». Фонд образования – это стоимостная оценка накопленных работником знаний, навыков, умений и опыта. При расчете его величины использовались два основных подхода:1) суммирование фактических затрат на образование, осуществленных в течение того или иного длительного периода времени; 2) оценка реальной производительной ценности того запаса знаний, навыков, умений, опыта, которыми обладает рабочая сила в определенный отрезок времени [7].

Разумеется, исследования методологии оценки человеческого капитала не исчерпываются работами перечисленных ученых. Эта тема и сейчас очень актуальна и важна, поэтому постоянно исследуется, и в рамках современной теории человеческого капитала для измерения величины человеческих активов используются следующие основные методы:

Натуральные (временные) оценки, предполагающие измерение человеческого капитала (вернее, его образовательной составляющей) в человеко-годах обучения. Данный метод считается одним из самых простых, но его точность не всегда является достаточной, поскольку невозможно полноценно учесть неравнозначность года обучения на разных уровнях образования, то есть при получении общего (школа, гимназия, лицей), среднего профессионального (колледж, училище), высшего (университет, институт) и т.п.

Затратные модели, которые учитывают первоначальную стоимость, стоимость приобретения, замещения или альтернативные издержки на человеческие активы.

Монетарные модели оценки человеческого капитала, основанные на расчете доходов будущих его владельцев и пользователей. В этом случае величину человеческого капитала измеряют не ценой его производства, а экономическим эффектом от его использования.

Модели ценности человеческого капитала, которые объединяют модели немонетарной поведенческой ценности с моделями монетарной экономической стоимости.

Несмотря на многочисленность работ, исследующих человеческий капитал, и разнообразие подходов к его оценке, на практике при измерении данного вида капитала остается огромное количество нерешенных проблем, так как некоторые активы человеческого капитала не поддаются непосредственной оценке. Поэтому приходится прибегать кразного рода опосредованным методам их оценки. Это говорит о том, что подсчет стоимостных значений является очень трудоемким процессом. Однако это не единственная трудность в процессе оценки человеческого капитала. Гораздо большее затруднение вызывают сбор, обработка и оценка достоверности необходимой информации на всех уровнях исследования (макроэкономическом, региональном, корпоративном). Возникают сомнения в том, что методы оценки человеческого капитала имеют реальное практическое значение и что хотя бы одному из них можно доверять.

Скандинавские исследователи Д. Андриссен и Р. Тиссен утверждают, что для отслеживания стоимости нематериальных активов, а в частности человеческого капитала, существует несколько практических методик, которые можно подразделить на две большие категории:

Методы измерения, предлагающие показатели, которые могли бы дать управляющим более полное представление о нематериальных активах своих компаний.

Методы оценки, цель которых – оценить нематериальные активы компании в денежном выражении.

Бухгалтеры долго единодушно отвергали идею подсчета стоимости человеческого капитала, так как были уверены, что количественные данные будут почти наверняка основаны на грубых допущениях. В 1998 г. в отчете Организации экономического сотрудничества и развития было однозначно сказано, что «…в отношении человеческого капитала измеряется то, что можно измерить, а не то, что нужно измерить». В этом и состоит причина такого скептического отношения бухгалтеров и финансовых аналитиков к идее учета человеческого ресурса. И на данный момент существующие системы учета не позволяют рассматривать работников как объект для инвестиций. Парадокс, но сегодня приобретение обычного компьютера за несколько тысяч долларов рассматривается, как выгодная покупка, увеличение активов компании, а использование тех же денег на поиск и наем высококвалифицированного работника воспринимается как единовременные расходы, снижающие прибыль в отчетном периоде. Тем не менее, значение преимущества в человеческом капитале на сей день уже общепризнано, поэтому методы определения стоимости этого вида капитала вызывают особый интерес не только у ученых-теоретиков, но и у практиков-менеджеров. Можно выделить следующие причины этого:

Человеческий капитал является ключевым элементом рыночной стоимости компании и, следовательно, его цена должна быть включена в расчет как показатель для инвесторов или тех, кто рассматривает возможность приобретения или слияния предприятий, в том числе нематериальных активов.

Определение критериев оценки человеческих активов, сбор и анализ относящейся к данной проблеме информации привлекает внимание организации к тому, что необходимо сделать, чтобы найти, сохранить, развить и наилучшим образом использовать ее человеческий капитал.

Измерение стоимости человеческого капитала может предоставить основание для ресурсно-ориентировочных стратегий управления человеческими ресурсами, которые связаны с развитием ключевых для организации знаний и навыков.

Измерения можно использовать, чтобы оценивать эффективность использования человеческих ресурсов и контролировать продвижение к стратегическим целям управления человеческими ресурсами.

По опыту передовых компаний в области управления человеческими ресурсами можно обозначить ряд основных подходов к оценке человеческого капитала организации.

Метод расчета прямых затрат на персонал.

Это метод определения (или анализа) первоначальных и восстановительных издержек на персонал. Он фокусирует внимание на расходах фирмы, связанных не с содержанием персонала, а с его приобретением и заменой.

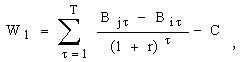

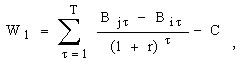

Метод конкурентной оценки стоимости человеческого капитала. Этот метод представляет собой комбинацию двух описанных выше подходов к определению издержек на персонал и основан на учете суммарных затрат и потенциального ущерба, наносимого компании при возможном уходе из нее работника. Метод предполагает оценку затрат на персонал, учитывая возможность перехода человека на другую работу. Любое решение о смене места работы зависит от текущей стоимости чистых выгод от мобильности большей нуля. Для расчетов текущей стоимости чистых выгод применяется следующая формула:

(4)

(4)

где W1– текущая стоимость чистых выгод в году t=1;Bjt – полезность (денежная или моральная), полученная от j-й работы в году;Вit – полезность (денежная и моральная), полученная от i-й работы в году;С – полезность, потерянная при переезде и смене работы (инвестиции в мобильность);r – ставка процента;Т – время (в годах), в течение которого получается полезность от мобильности [3].

Подавляющее большинство людей принимают решения о переезде по экономическим причинам. Об этом свидетельствуют данные социологических опросов в разных странах. Примерно половина всех переездов, по данным американских социологов, вызвана решением сменить работу. Следовательно, выводы теории человеческого капитала для миграции могут быть проверены на рынке труда [2]. Миграция требует издержек. Во-первых, необходимы затраты на сбор информации о районах с наилучшими возможностями для заработков и об условиях трудоустройства. Во-вторых, денежные затраты на переезд увеличиваются с ростом расстояния, поэтому люди чаще переезжают на небольшие расстояния и реже на дальние. Кроме того, люди стремятся переехать в районы, где у них имеются родственники и знакомые или по крайней мере где живут люди, говорящие на одном с ними языке и имеющие одинаковые обычаи. Это позволяет снизить моральные и информационные издержки мигрантов [3].

Рассмотренный метод значительно сложнее, чем предыдущие, но он дает гораздо более эффективную оценку реальной стоимости человеческого капитала фирмы.

Метод перспективной стоимости человеческого капиталаучитывает дополнение к оценке конкурентной стоимости человеческого капитала в перспективе на 3,5,10 и 25 лет. Эта оценка в первую очередь необходима для компаний, занимающихся разработкой крупных и долгосрочных проектов, например, проводящих исследования в сфере создания инноваций или строящих крупные высокотехнологичные объекты.

Метод измерения индивидуальной стоимости работника. В отличие от предыдущих методов оценивает не различные типы издержек на персонал, а возможные доходы, которые он может принести компании.

Оценка стоимости человеческого капитала на основе испытаний в среде бизнеса может быть получена на основе двух подходов:

а) по конкретным результатам, полученным работником исходя из прибыли, которую он принес фирме, или по увеличению ее активов, в том числе интеллектуальных;

б) оценка человеческого капитала на основе системы деловых учений по менеджменту, экономике и маркетингу на базе высоких информационных технологий основывается на прогнозе результатов работы менеджера в среде бизнеса, максимально приближенной к его реальной среде.

Финансовый метод определяет величину человеческого капитала как разность между общей рыночной стоимостью компании и стоимостью ее материальных и нематериальных активов.

Сравнительный метод предполагает косвенную оценку стоимости человеческого капитала на основе сопоставления результатов деятельности компании с показателями конкурентов.

Однако ни один из перечисленных подходов не может претендовать на «звание» достаточно точного интегрального метода оценки человеческого капитала организации. Суть данной проблемы довольно четко обозначили в конце 1990-х гг. Н.Бонтис с соавторами: «Все эти модели страдают субъективностью, неопределенностью и недостатком надежности, поскольку не может быть уверенности в точности таких измерений» [7].

Предпосылки для совершенствования методологии расчета значений показателей человеческого капитала создают важнейшие унифицированные принципы расширительной компании национального богатства. Эта методология отличается относительной простотой использования имеющихся статистических данных о ВВП, а также их перегруппировки и уточнения значений показателей инвестиций в человеческий капитал и накопления в составе национального богатства. Расширительная концепция позволяет более обоснованно рассчитывать значения показателей человеческого капитала как элемента национального богатства. При этом учитываются накопленные знания при эффективном участии в экономической жизни и оплате труда. Расчеты таких показателей вполне доступны для экспертов в большинстве стран, включая Беларусь. Получаемые оценки элементов по затратам государства, семей, предпринимателей и разных фондов позволяют определить текущие ежегодные совокупные затраты белорусского общества на воспроизводство человеческого капитала.

Высокий уровень специального образования человека подтвердится, если при работе за рубежом оплата его труда не ниже оплаты труда аналогичных работников соответствующих стран.

|

|