Т.Н. Зверькова

Региональные банки в системе финансового посредничества

Монография / Зверькова Т.Н. – Оренбург: Издательство «ООО «Агентство Пресса», 2014. – 262 с.

| Предыдущая |

3. Перспективы развития региональных банков в трансформационной экономике

3.1. Концепция регионального банка в реализации стратегии развития экономики региона

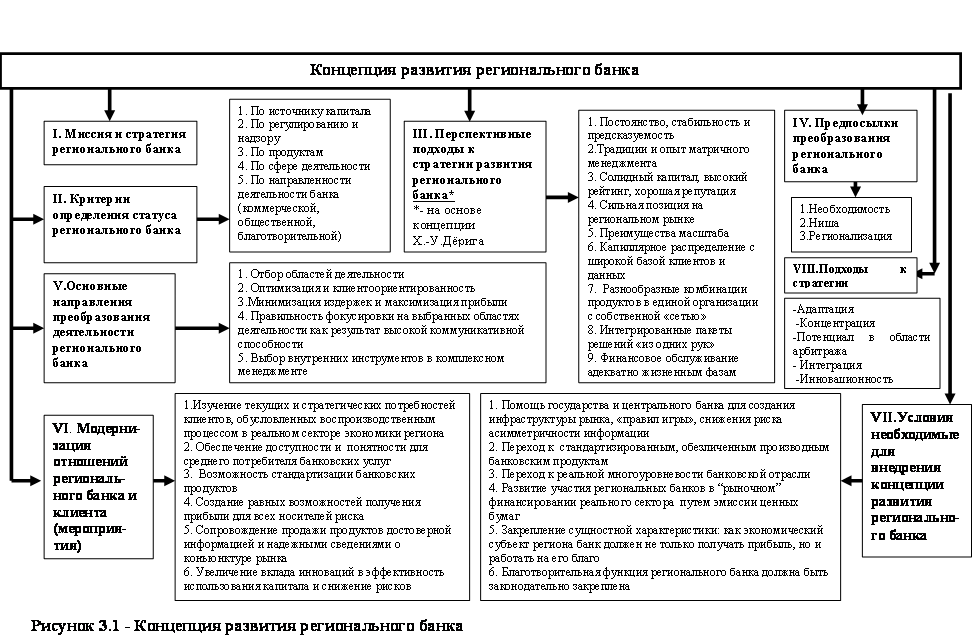

Концепция развития регионального банка, на наш взгляд, должна учитывать потребности экономики региона, интересы собственников, требования органов пруденциального надзора, то есть должна быть клиентоориентированной (см. рисунок 3.1).

Реализация миссии регионального банка должна опираться на соблюдение ряда принципов (в концепции развития регионального банка они включены в блок I рисунка 3.1):

- потребности клиента находятся в центре внимания регионального банка;

- круг потенциальных клиентов – это, бизнес соответствующий размерам капитала регионального банка (прежде всего средний и малый);

- стратегическая задача банка - активное содействие развитию реального сектора региональной экономики.

Принципы, сформулированные нами, позволяют определить и сущность стратегии регионального банка: сосредоточенность банка на удовлетворении потребностей клиентов, отказ от конкурентной борьбы как целевой задачи, поиск и установление новых способов и форм сотрудничества с международными и российскими финансовыми институтами и организациями, интеграция регионального банка в международное и российское банковское сообщество.

Миссия регионального банка должна быть увязана с программами, стратегиями и задачами развития региона, носить капиталотворческий характер, содействуя созданию новой стоимости.

При разработке статуса регионального банка важно учесть ряд общих критериев, которые включены в блок II рисунка 3.1 концепции развития регионального банка.

1. Источником капитала регионального банка должны быть средства местных органов власти и субъектов региональной экономики.

Поскольку, одним из приоритетных направлений деятельности региональных банков должна быть реализация социально-экономической политики местной администрации, направленная на развитие своего региона, постольку в условиях ограниченности собственных средств у региональных банков, могут быть предложены некоторые варианты их действий при участии местных правительств и при поддержке территориальных учреждений федеральных органов государственной власти.

Одним из вариантов преодоления ограниченности капитала региональных банков, на наш взгляд, является выпуск и вывод на биржевые торги банковских облигаций (с приданием статуса субординированных), с помощью которых можно будет:

- привлечь дополнительные денежные средства;

- повысить рейтинг;

- увеличить известность и узнаваемость брэнда банка;

- усилить прозрачность и легитимность бизнеса банка;

- укрепить доверие к банку со стороны клиентов и банковского сообщества.

Дополнительным вариантом увеличения капитала, наиболее безопасным для собственников, быстрым и экономически выгодным, является привлечение региональным банком субординированных кредитов на основе взаимодействия с российскими и международными финансовыми организациями.

Практика субординированного кредитования в России применяется пока не очень широко. Источниками средств субординированного кредита являются, как правило, средства международных финансовых организаций.

Перспективным направлением пополнения банковского капитала представляется вариант создания финансовых конгломератов или банковских групп. Финансовые конгломераты могут быть организованы, при поддержке местной администрации, местными средними и малыми банками, конкурирующими со столичными банками. У таких банков недостаточно средств для организации крупного и долгосрочного кредита для местных предприятий. С этой целью, местное правительство может выпустить соответствующие долговые ценные бумаги, законодательно обеспечив их гарантиями, направляя эти средства на реализацию специальных проектов в области. Кроме того, местные власти могут разработать программу объединения средств региональных и инорегиональных банков, предоставив участникам инвестиционно - привлекательные проекты в области, для реализации которых и необходимо создание финансовых конгломератов (банковских групп).

2. Банковские продукты региональных банков должны быть более доступными для потребителя, если банки хотят выдерживать конкуренцию со стороны небанковских институтов (страховых компаний, инвестиционных фондов, тоже осваивающих банковский бизнес), сервис которых в последнее время вызывает все больший и больший интерес у клиентов.

3. Закрепить за региональными банками сферу деятельности, ограниченную своим регионом, участием в местной экономике, обслуживание среднего и малого бизнеса. При желании выйти за пределы региона - региональный банк должен увеличивать свой капитал и получать статус федерального банка.

4. Направленность деятельности банка (коммерческая, общественная, благотворительная) должна учитывать, что:

- региональный банк, с точки зрения экономической выгоды, должен являться прибыльным вложением денег. В основу его деятельности должны быть положены самоокупаемость и рентабельность;

- банки являются общественными (созданными для общей пользы) кредитными институтами, это публично-правовые учреждения, которые выполняют законодательно установленные функции. Публичный (открытый) характер означает, что региональный банк должен быть доступен для всех местных производителей и населения. Именно в удовлетворении их потребностей и пополнении регионального бюджета, должна заключаться их публичная миссия. Они не конкурируют с федеральными банками за крупного клиента. Справляясь со своими задачами и функциями, они получают прибыль, что благоприятно сказывается на выполнении ими общественной миссии;

- деятельность регионального банка должна быть направлена на получение общественной пользы. Именно в продолжение лучших традиций российских банков [50] должно быть направлено поддержание и развитие благотворительных и образовательных учреждений, «вспомоществованию малокапитальных» социальных учреждений.

Предлагаемая концепция позволит подойти к решению проблем современного состояния региональных банков, которое предопределено трансформационным этапом развития экономики, отягощено латентной приватизацией учреждений с государственным участием и изменением организационно - правовых форм банков в направлении создания «закрытых организаций».

Стремительно изменяющаяся среда и возрастающая конкуренция ставят банки в условия, при которых они должны уделять больше внимания вопросам скрытой собственности, объёму капитала, стратегическому планированию и управлению. Региональные банки, не имеющие четких стратегических целей и механизмов их реализации, в новых, более жестких, чем прежде, условиях теряют шансы на удержание устойчивых конкурентных позиций на рынке.

Таким образом, современный региональный банк - это капитализированная, высокопроизводительная, конкурентоспособная подсистема экономики региона, с широким и гибким ассортиментом не только банковских, но и других финансовых услуг, способная удовлетворять потребности различных групп клиентов.

[50] Использование значительной части получаемой прибыли на благотворительность

| Предыдущая |