А.Н. Асаул, В.Н. Старинский, А.Г. Бездудная, П.Ю. Ерофеев

Оценка машин, оборудования и транспортных средств

Учебно-методическое пособие; под общ. ред. д.э.н. проф. А.Н. Асаула. - СПб.: «Гуманистика», 2007 г. -296с.

| Предыдущая |

Раздел 2. Оценка стоимости машин, оборудования и транспортных средств

Глава 6. Структура и характеристика основных разделов отчёта об оценке стоимости машин, оборудования и транспортных средств.

6.2.Практика оценки стоимости специализированного оборудования действующего предприятия.

Общие положения

Заказчик: ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть» Адрес: 195009, СПб., пр. Лесной. ИНН ****

Оценщик: ООО «Стройинвест». Юридический/ почтовый адрес:

Санкт-Петербург, ИНН****

Основание для проведения оценки: Договор № 50–оц-03 от 3 февраля 2007г.

Объекты оценки:

Комплекс оборудования АТС-57;

Комплекс оборудования АТС-46;

Комплекс оборудования АТС-2,3;

Комплекс оборудования АТС ПСК-1000;

Комплекс оборудования АОН (222);

Комплекс оборудования синхронного кольца SDH-622.

Цель оценки: в соответствии с Договором оценка оборудования производится с целью определения его рыночной стоимости для внесения в уставный капитал.

Остаточная стоимость объектов по балансу на 1.10.2006 г. составляет:

Комплекс оборудования АТС-57 17252958 руб.;

Комплекс оборудования АТС-46 5716442 руб.;

Комплекс оборудования АТС-2,3 832937 руб.;

Комплекс оборудования АТС ПСК-1000 217692 руб.;

Комплекс оборудования АОН (222) 275031 руб.;

Комплекс оборудования синхронного кольца SDH-622 3642324 руб.

Дата определения стоимости: 30 апреля 2004 года.

Собственник объектов оценки:

ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть»: комплекс оборудования АТС-57, комплекс оборудования синхронного кольца SDH-622, комплекс оборудования АТС-3, комплекс оборудования АТС ПСК-1000; комплекс оборудования АОН (222), комплекс оборудования АТС-46, комплекс оборудования АТС-2.

Вид стоимости: рыночная стоимость.

Дата составления отчета: 30 апреля 2007 г.

Информация о лицензировании и страховании гражданской ответственности при осуществлении оценочной деятельности:

В соответствии с Постановлением от 11 апреля 2001 г. № 285 «О лицензировании оценочной деятельности» Министерства имущественных отношений РФ, получена лицензия на осуществление оценочной деятельности № 000100 от 1 августа 2008 года, срок действия – до 1 августа 2008 года.

Гражданская ответственность Оценщика застрахована ЗАО «РОСНО», полис № 36160 от 14 марта 2008 г., действителен с 1 апреля 2008 года по 31 марта 2008 года.

Стандарты оценки: оценка выполнена в соответствии с Федеральным законом от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и Постановлением Правительства РФ от 6.07.2001 г. № 519 «Об утверждении стандартов оценки», а также с учетом положений международных и российских стандартов оценки.

Заключение об оценке:

На основании проделанных расчетов и заключений Оценщиком определена итоговая рыночная стоимость оцениваемой группы оборудования, которая на 1 апреля 2007 года равна:

87 423 000 рублей

(Восемьдесят семь миллионов четыреста двадцать три тысячи рублей)

Определение рыночной стоимости объекта оценки. В соответствии с Международными Стандартами Оценки, в частности МСО 1 «Рыночная стоимость как база оценки», вступившим в силу 24 марта 1994 года, рыночная стоимость в контексте Стандартов определяется следующим образом:

«Рыночная стоимость есть расчетная величина – денежная сумма, за которую имущество должно переходить из рук в руки на дату оценки между добровольным покупателем и добровольным продавцом в результате коммерческой сделки после адекватного маркетинга; при этом предполагается, что каждая из сторон действовала компетентно, расчетливо и без принуждения».

Документом, регламентирующим проведение независимой оценки имущества, используемого в качестве не денежной оплаты эмиссии акций акционерного общества, является Федеральный закон от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах». В соответствии со ст. 77 указанного закона

«Рыночной стоимостью имущества, включая стоимость акций или иных ценных бумаг общества, является цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы приобрести».

Согласно Федеральному закону от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в РФ» для целей указанного закона, в том числе в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, «Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме».

По определению, данному государственным стандартом России ГОСТ Р 51195.0.02-98 «Единая система оценки имущества. Термины и определения», введенным в действие с 1.01.1999 г., «Рыночная стоимость имущества – расчетная денежная сумма, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы его приобрести.

Примечание. Рыночная стоимость имущества может быть определена при наличии следующих условий:

- рынок является конкурентным и предоставляет достаточный выбор имущества для взаимодействия большого числа покупателей и продавцов;

- покупатель и продавец свободны, независимы друг от друга, хорошо информированы о предмете сделки и действуют только в целях максимального удовлетворения собственных интересов – увеличить доход или полнее удовлетворить потребности;

- имущество обращается или продается за разумный интервал времени, обеспечивающий его доступность всем потенциальным покупателям;

- оплата сделки производится деньгами или денежным эквивалентом, при этом покупатель и продавец используют типичные финансовые условия, принятые на рынке».

В соответствии со стандартами оценки, утвержденными Постановлением Правительства РФ от 6 июля 2001 г. № 519, «Рыночная стоимость объекта оценки – наиболее вероятная цена, по которой объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства».

Все приведенные выше определения рыночной стоимости являются непротиворечивыми, и для целей настоящего отчета специалисты ориентируются на определения рыночной стоимости, данные Международными Стандартами Оценки и стандартами оценки, утвержденными Постановлением Правительства РФ от 6 июля 2001 г. № 519.

Общая характеристика и перспективы развития отрасли связи. Структура отрасли связи. Связь Российской Федерации представляет собой совокупность сетей и служб связи и функционирует на ее территории как взаимоувязанный производственно-хозяйственный комплекс.

Основой электросвязи РФ является ВСС РФ, обеспечивающая предоставление услуг электросвязи на территории России подавляющему числу абонентов. Взаимоувязанная сеть связи (ВСС) – это совокупность технологически сопряженных сетей электросвязи общего пользования, ведомственных и других сетей электросвязи на территории России независимо от ведомственной принадлежности и форм собственности, обеспеченная общим централизованным управлением.

Электросвязь включает в себя городскую и сельскую электросвязь (ГТС и СТС), междугородную и международную электросвязь (МТС), а также телеграфную связь. Основными видами деятельности подотрасли являются обеспечение телефонных переговоров между абонентами на территории города или поселков городского типа (ГТС), либо сельского административного района (СТС), а также предоставление телефонных аппаратов, прямых соединительных линий к станциям абонентского телеграфа и междугородным телефонным станциям. Виды деятельности МТС – осуществление междугородных и международных разговоров, передача данных и предоставление в аренду телефонных каналов.

Электросвязь обладает почти 80% основных производственных фондов в отрасли связи, причем в самой электросвязи, примерно, 45% составляют производственные фонды ГТС, 25% – МТС, 25% – СТС и только 5% – телеграфной связи.

Исторически сложилось так, что каждая российская область или крупный город имеет одного оператора местной электросвязи, а международная и междугородная связь осуществляется национальным оператором связи – ОАО «Ростелеком». Доходы от телефонных разговоров в пределах зоны получают локальные операторы связи, а доходы от международной и междугородной связи делятся между ними и ОАО «Ростелеком».

Российская сеть электросвязи разделяется на три уровня:

- первичная сеть – телефонная сеть в пределах населенного пункта;

- внутризоновая сеть – телекоммуникационная сеть между первичными сетями в пределах одного региона;

- магистральная сеть – телекоммуникационная сеть, обеспечивающая межзоновую и международную коммутацию.

Эксплуатацией первичных и внутризоновых сетей занималось 87 телекоммуникационных компаний (из них 84 эксплуатацией телефонных сетей, остальные – предоставлением услуг телеграфа), а магистральной – «Ростелеком».

Однако, в настоящее время в структуре отрасли электросвязи произошли существенные изменения. С целью поддержания конкурентоспособности российских компаний электросвязи и повышения их инвестиционной привлекательности проводится реструктуризация холдинга «Связьинвест» в результате которой из 76 компаний связи создано семь межрегиональных объединений.

Государственное регулирование деятельности операторов связи. Все операторы связи руководствуются в своей деятельности законодательством РФ по отрасли (Закон РФ «О связи» 1995 г., Приказ «Об утверждении Правил технической эксплуатации первичных сетей взаимоувязанной сети связи РФ» и прочие приказы и указания Министерства связи РФ).

Минсвязи РФ осуществляет лицензирование деятельности операторов связи на территории РФ и контроль за их деятельностью, производит сертификацию технических средств электросвязи для Взаимоувязанной сети связи России (ВСС).

Тарифы на услуги связи, согласно Постановления Правительства РФ от 28.12.98 г. № 1559, устанавливает Министерство РФ по антимонопольной политике и поддержке предпринимательства.

Льготы по услугам связи, предоставляемым населению, определяются действующим законодательством РФ, льготы устанавливаемые местными органами власти – отсутствуют.

Текущее состояние отрасли. Связь и телекоммуникации до последнего времени были третьей по значимости отраслью на российском фондовом рынке (после нефтегазовой и энергетической), по-видимому, такое соотношение сохранится и в ближайшее время.

Основной интегральный показатель развития рынка услуг электросвязи общего пользования – телефонная плотность (ТП), то есть число телефонов на 100 человек. В России телефонная плотность находится на уровне 18. К 2010 г. ее предполагается повысить до 27/100 (при среднем мировом уровне плотности 10/100, а в развитых странах – 50/100).

Качественное состояние первичной сети находится на достаточно низком уровне – только около 25% от общего числа линий являются цифровыми, остальные – аналоговые. Состояние магистральной сети по сравнению с первичными и внутризоновыми сетями существенно лучше.

Сохранявшаяся в России в течение долгого времени ориентация на экстенсивный путь развития привела к отставанию в области оборудования, обеспечивающего функционирование системы в целом. Капиталовложения в такое оборудование не приносят прямого дохода и не ведут к увеличению числа подключенных номеров, но отражаются на уровне качества обслуживания абонентов.

Основные проблемы развития и модернизации телефонной сети, стоящие перед сетями телефонной связи, практически идентичны для любого региона – это необходимость реструктуризации топологии сети и замена устаревшего оборудования. К примеру, на сегодняшний день большинство внутригородских АТС связаны между собой медным кабелем. Однако в ближайшее время в крупных городах планируется создать основное волоконно-оптическое кольцо, а также малые кольца, которые будут функционировать на местном уровне.

Оборудование для городской связи можно разделить на два вида: коммутационное и линейное. Если посчитать доли капитальных затрат усредненной городской телефонной сети, то затраты на коммутационное оборудование для ГТС будут занимать в ней примерно 50%, а на линии местной связи – 30%.

Уровень производства оборудования в России снижался из года в год, а качество и технологии оставляют желать лучшего. Поэтому, развитие систем связи в России не обошлось без привлечения зарубежного оборудования, конечно, с использованием высоких отечественных технологий.

Техническое состояние отрасли. Основа материально-технической базы телекоммуникационной отрасли создавалась в годы СССР. Ее составляют: кабельное хозяйство, коммутационное оборудование, средства передачи. Характеристики этих компонент определяет спектр телекоммуникационных услуг и их качество.

Несмотря на то, что отрасль постоянно развивается, качественное состояние первичной и внутризоновой сети остается низким, в лучшем состоянии находится магистральная сеть РФ. За исключением 54 тыс. населенных пунктов на территории РФ (полное отсутствие каких-либо сетей связи) и незаселенных территорий существующие сети связи обеспечивают основные услуги – местную голосовую и автоматическую междугороднюю связь.

Ситуация, наблюдаемая в России, характерна для стран с переходной экономикой. В отличие от развитых в экономическом отношении стран, новые технологии в России внедряются наряду с активным функционированием старых. Это обстоятельство вызывает эффект наслоения, что приводит к удорожанию инфраструктуры, так как требует дополнительных затрат на сопряжение.

Причем, обслуживая внутреннюю сеть, оператор одновременно должен решать две задачи: расширение сети за счет ввода новых АТС и замена устаревшего оборудования. Причем замена оборудования требует инвестиций и не приносит дополнительного дохода.

Технологическое развитие отрасли характеризуется в первую очередь долей современного оборудования в базовых сетях, поэтому показательно состояние сетей региональных компаний электросвязи.

Доля современного оборудования на сетях местной связи компаний «Связьинвеста» составляет по итогам 2002 года 35%. Тогда как по данным ITU, уже с 1998-1999 году большинство стран Западной Европы использует 100% цифровые телефонные сети.

Производство оборудования средств связи.

Согласно официальной статистике отрасли, доля импортных поставок телекоммуникационного оборудования в Россию год от года снижается. Однако, по оценке экспертов, на деле почти все используемое в отрасли оборудование является иностранным, так как совместные предприятия, имеющие статус российского производителя, в лучшем случае занимаются лишь отверточной сборкой. Налаживать полное производство средств связи в России им просто невыгодно.

Зарубежные поставщики могли получить статус российского производителя при условии организации на территории России СП с полным циклом производства оборудования – от изготовления комплектующих до установки и тестирования станций. На этих производителей не распространяются ограничения «Связьинвеста». По прогнозам «Связьинвеста», в ближайшие 3 года 85% коммутационного оборудования будет закуплено у таких поставщиков.

По данным Союза производителей и потребителей оборудования и средств связи (СППОСС), сейчас основными поставщиками для российских операторов связи являются совместные предприятия с иностранными поставщиками, получившие статус российских производителей, – Алкатель, Ижтел (Siemens), ИскраУралТел, БЭТО Huawei и NEC Нева. Компаниям Lucent и Ericsson так и не удалось получить российский статус.

Впрочем, все эти начинания мало изменили реальную практику. Основные поставки оборудования «дочкам» «Связьинвеста» продолжают приходить из-за рубежа. Дело в том, что региональные операторы связи продолжают получать прямые импортные поставки даже от предприятий, зарегистрировавших свои СП и получивших статус российского производителя. Схема работы такова: операторы заключают соглашения с СП, а те импортируют телефонные станции целиком, в России занимаясь только монтажом и тестированием.

«Связьинвест» в 2001 г. провозгласил новые принципы технической политики операторов, в соответствии с которой процесс закупок будет начинаться с централизованного сбора информации о потребностях всех компаний холдинга в том или ином виде оборудования. Исходя из общей суммарной потребности всех предприятий холдинга, будут проведены единые тендеры, определяющие поставщиков и крупно-оптовые условия поставок. Завершающим шагом станет контрактная компания, в результате которой достигнутые в ходе тендера крупно-оптовые условия будут транслированы в «розничные» контракты с конкретными предприятиями.

В качестве тенденций развития отрасли руководство Министерства связи РФ выделяет следующие:

- Активная замена традиционными операторами аналогового оборудования связи на цифровое.

- Расширение доли сетей пакетной коммутации для передачи телефонного трафика.

- Расширение спектра новых услуг и увеличение потребностей клиентов в получении интегрированных услуг связи.

- Усиление конкуренции между предприятиями «Связьинвеста», альтернативными и ведомственными операторами.

Описание объектов оценки. К оценке представлен ряд автоматических телефонных станций и другого оборудования, принадлежащего ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть». Все оцениваемые объекты расположены на территории г. Санкт-Петербурга.

Перечень оцениваемого оборудования приведен в табл. 6.1.

Таблица 6.1

Перечень оцениваемого оборудования по состоянию на 01.01.2007 г.

|

Инвентарный номер |

Год ввода |

Первоначальная стоимость, тыс. руб. |

Остаточная стоимость, тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

|

АТС-57 |

199653 |

1996 |

27 790,0 |

17252,9 |

|

АТС-46 |

2001022 |

1999 |

6 659,9 |

5716,4 |

|

АТС-2,3 |

2001024 |

1999% |

956,6 |

833,0 |

|

АТСПСК-1000 |

060021 |

1986 |

1 290,0 |

217,7 |

|

Оборудование АОН (222) |

060052 |

1987 |

1 316,9 |

275,0 |

|

Кольцо SDH |

199510 |

1995 |

14710,4 |

3 642,3 |

|

Итого |

|

|

1 52 723,8 |

27 937,3 |

Оцениваемые АТС относятся к трем различным группам в иерархии АТС: декадно-шаговые, координатные и электронные (цифровые). Основные параметры оцениваемых АТС приведены в Табл. 6.2. АТС-57

Таблица 6.2

Основные параметры оцениваемых АТС

|

Производитель |

Год выпуска |

Тип |

Максимальное число абонентских линий |

Максимальное число соединительных линий |

|

АТС-57 |

ГП «МПОВТ» |

1996 |

квазиэлектронная |

22528 |

3840 |

|

АТС-46 |

Красная заря |

1985 |

координатная |

10000 |

1 755 |

|

АТС-2,3 |

Красная заря |

1968 |

декадно-шаговая |

20000 |

1455 |

|

АТСПСК-1000 |

Тесла |

1986 |

координатная |

1 000 |

422 |

На АТС-57 установлено оборудование TDX-1B (1996 года выпуска). Емкость АТС-57 – 10 000 номеров. На дату оценки используемая емкость составляет 8965 номеров.

TDX-1B является электронной системой коммутации с временным разделением. Помимо обеспечения телефонной связи она позволяет оказывать абонентам ряд дополнительных услуг, в том числе:

- сокращенный набор номера (позволяет быстрее и удобнее набирать часто используемые номера, назначая им короткий, легко запоминающийся номер);

- повтор последнего набранного номера;

- соединение без набора номера с выдержкой времени;

- наведение справки во время разговора с удержанием звонка (во время телефонного разговора абонент имеет возможность установить второе соединение, при этом предыдущее соединение не прерывается, а остается в режиме ожидания;

- конференц-связь трех абонентов;

- уведомление о поступлении нового вызова (абонент получает индикацию нового вызова, если его линия занята);

- безусловная переадресация вызова (все входящие вызовы, поступающие к абоненту с активизированной услугой, перенаправляются на заранее определенный номер);

- информирование об отсутствии абонента (позволяет направлять входящие вызовы на генератор звукового сообщения об отсутствии абонента);

- временный запрет входящей связи; запрет исходящей связи;

- вызов абонента по заказу разовый (позволяет абоненту заказать подачу в его телефонный аппарат сигнала вызова за 24 часа вперед (будильник));

- определение номера звонящего абонента по заявке (номер распечатывается у оператора АТС).

АТС-46

АТС-46 (1985 года выпуска, производство завода «Красная заря») является координатной АТС (тип АТСКУ). Емкость АТС-46 – 10 000 номеров. На дату оценки используемая емкость составляет 9 750 номеров.

АТС-2,3

АТС-2,3 (1968 года выпуска, производство завода «Красная заря») является декадно-шаговой АТС (тип АТС-54А). Емкость АТС-3 увеличена за счет АТС ПСК-1000 – координатной подстанции типа АТС-35 на 1000 номеров. Общая емкость АТС-2,3 (с АТС ПСК-1000) составляет 12 000 номеров. На дату оценки используемая емкость АТС-2,3 (с АТС ПСК-1000) составляет 9 707 номеров.

АТС ПСК-1000

АТС ПСК-1000 (1986 года выпуска) является координатной подстанцией (тип АТС-35). Она является расширением емкости АТС-2,3. Емкость АТС ПСК-1000 составляет 1000 номеров.

Оборудование АОН (222)

Для автоматического определения номера телефона при исходящей международной связи на АТС-2,3 используется оборудование АОН (222) (1987 года выпуска, производство завода «Красная заря»). Остальные оцениваемые АТС, являясь более современными по техническим характеристикам, укомплектованы оборудованием для определения номера при их производстве.

Оборудование синхронного кольца SDH-622

Кольцо SDH -622 м бит/сек (производство фирмы Alcatel, год выпуска 1995) представляет собой комплекс электронного оборудования для создания цифровых каналов связи между всеми АТС телефонной сети города. SDH-622 м бит/сек соединяет каналообразующую аппаратуру АДМ-600, находящуюся на различных АТС, в единое синхронное кольцо с выходом на ПТС г. Санкт-Петербурга и междугороднюю связь.

Характеристика состояния оцениваемых объектов представлена в Табл. 6.3.

Состояние объектов и остаточный срок эксплуатации определены оценщиком по результатам интервью с руководителями и специалистами предприятия, а также на основе анализа технической документации.

Таблица 6.3

Характеристика состояния оцениваемых объектов на 01.01.2007 г.

|

Норма амортизации |

Износ, % |

Состояние объекта (по оценкам специалистов предприятия) |

Реальный остаточный срок эксплуатации, лет |

|

АТС-57 |

5% |

37,9% |

хорошее |

20 |

|

АТС-46 |

5% |

14,2% |

хорошее |

20 |

|

АТС-2,3 |

5% |

12,9% |

удовлетворительное |

10 |

|

АТСПСК-1000 |

5% |

83,1% |

удовлетворительное |

10 |

|

Оборудование АОН (222) |

5% |

79,1% |

удовлетворительное |

10 |

|

Кольцо SDH |

5% |

75,2% |

хорошее |

20 |

Представленное к оценке оборудование характеризуется различным состоянием. Это касается как его физического, так и морального износа. Последний особенно велик у декадно-шаговых и координатных АТС и проявляется в наличии на настоящий момент большого ассортимента более совершенного оборудования (цифровых АТС), отличающегося лучшим качеством и большим ассортиментом оказываемых услуг связи. В настоящее время со стороны вновь подключаемых абонентов наблюдается спрос преимущественно на номера цифровых АТС. Основной группой клиентов, предпочитающих аналоговую связь (по причине более низких тарифов и низкой значимости дополнительных услуг для данной группы) являются лица пенсионного возраста. В ближайшие 10 лет, по мнению специалистов, будет наблюдаться рост спроса на цифровую связь при постоянном сокращении спроса на аналоговую связь.

К очевидным преимуществам цифровых АТС можно также отнести значительно меньшие габариты и меньшее количество обслуживающего персонала. Кроме того, в настоящее время декадно-шаговые и координатные АТС промышленностью не выпускаются, а следовательно, существует дефицит запчастей и комплектующих к ним. Аналогичная ситуация наблюдается и в сфере обслуживающего персонала. В настоящее время обучение специалистов по обслуживанию АТС аналогового типа не осуществляется, что в ближайшем будущем приведет к возникновению дефицита обслуживающего персонала.

Цифровая связь в настоящее время является наиболее востребованной со стороны предприятий связи. В ближайшие десятилетия, по оценкам специалистов, этот вид телефонной связи будет являться приоритетным направлением развития. Изменения будут касаться в первую очередь размеров оборудования и используемого программного обеспечения. Среди качественно иных видов телефонной связи по технологическим характеристикам и возможностям цифровую стационарную связь превосходит только мобильная спутниковая связь, однако развитие этого направления в ближайшие десятилетия будет затруднено чрезвычайно высокой стоимостью и сложностью используемого оборудования.

В соответствии с указанными выше тенденциями, а также на основании мнения специалистов, были определены ориентировочные остаточные сроки оцениваемого оборудования (см. Табл. 6.3).

Оценка стоимости оборудования. Известны три основных концепции оценки объектов:

Доходный подход – в рамках этой концепции стоимость объекта оценки оценивается на основе прогнозных доходов, которые приносит данный объект, пересчитанных в текущую стоимость.

Затратный подход – в рамках этой концепции стоимость объекта определяется путем оценки затрат, необходимых для его восстановления или замещения, с учетом его износа.

Сравнительный подход – в рамках этой концепции стоимость объекта определяется на основе сравнения объекта оценки с аналогичными объектами, в отношении которых имеется информация о сделках с ними.

Доходный подход считается одним из самых прогрессивных подходов оценки, так как позволяет в полной мере учесть при оценке будущие доходы собственника объекта, получаемые им от данного объекта. Данный подход, а, конкретнее, метод дисконтированных денежных потоков, был использован для оценки оборудования по следующим основаниям:

- с оцениваемым оборудованием прямо связываются определенные доходы предприятия, получаемые от эксплуатации данного оборудования;

- достаточно четко идентифицируются прямые и косвенные расходы, которые относятся к данному оборудованию;

- в связи с этим можно рассчитать величину денежных потоков, связанных с оцениваемым оборудованием.

Таким образом, в наличии основные предпосылки для получения качественного результата по оценке рыночной стоимости оцениваемого оборудования.

Затратный подход был использован при проведении оценки, так как его применение позволяет в полной мере учесть принцип, согласно которому осведомленный покупатель не заплатит цену большую, чем цена воссоздания собственности, имеющей полезность, одинаковую с рассматриваемой собственностью.

Сравнительный подход основан на предположении, что субъекты на рынке осуществляют сделки купли-продажи, руководствуясь информацией об аналогичных сделках. Оценка рыночной стоимости с применением этого подхода основывается на сравнении оцениваемого объекта с сопоставимыми объектами, которые были недавно проданы или предложены на продажу.

Подход сравнительного анализа продаж наиболее применим при оценке рыночной стоимости тех видов машин и оборудования, которые имеют развитой вторичный рынок. Он применяется в случае наличия достоверной информации о недавно осуществившихся сделках по купле-продаже объектов, сопоставимых с оцениваемым, или в случае наличия данных о предложениях таких объектов на рынке. При подборе аналогов предпочтение отдается тем единицам машин и оборудования которые выпущены тем же производителем и в той же стране, что и объект оценки.

Подход требует наличия значительных объемов рыночной информации и применения адекватных методов сопоставления объектов. При сопоставлении в стоимость объектов-аналогов оценщиком вносятся поправки и корректировки на техническую сопоставимость и на различия в условиях продажи.

Сравнительный подход не применялся при оценке в связи с рядом причин. Основным препятствием к его применению послужила неразвитость вторичного рынка оборудования, сопоставимого с оцениваемым. Кроме того, в настоящее время близкие аналоги оцениваемого оборудования отсутствуют и на первичном рынке. Это касается, в первую очередь, координатных и декадно-шаговых АТС, которые не производятся уже достаточно долгое время и практически не востребованы предприятиями связи ввиду наличия большого ассортимента значительно превосходящих их электронных АТС.

Специфика оцениваемого оборудования состоит в том, что оно, как правило, конструируется и комплектуется под конкретный заказ, и его цена на первичном рынке в большой степени зависит от индивидуальных требований по спецификации, предъявляемых покупателем. В каждой конкретной сделке, помимо собственно комплектации, учитываются услуги поставщика по транспортировке, установке, наладке и гарантийному обслуживанию оборудования, в значительной степени влияющие на цену. Объем этих услуг также индивидуален. С развитием электронных АТС последнего поколения в составе факторов, влияющих на цену оборудования, все большее значение приобретает программное обеспечение, используемое АТС, что абсолютно нехарактерно для АТС других типов, принципиально отличающихся от современных.

Указанные выше причины делают практически невозможным адекватный подбор аналогов и применение корректировок для использования сравнительного подхода. Проведение же оценки с использованием рыночной информации по достаточно далеким аналогам даст некачественный результат в связи с достаточно приблизительными корректировками, которые необходимо было бы при этом провести.

Содержание конкретных методов в рамках каждого подхода, условия их применения и полученные результаты изложены в Разделах 6.3 и 6.2 Отчета.

Расчет стоимости оборудования затратным подходом.

Сущность затратного подхода заключается в том, что в качестве меры рыночной стоимости принимаются затраты (издержки) на создание оцениваемого объекта за минусом величины износа.

В условиях России, где рынок машин и оборудования только формируется, и рыночная информация практически отсутствует, затратный подход часто оказывается единственно возможным.

При оценке оборудования вначале определялась стоимость его воспроизводства, то есть, стоимость1* точной копии оцениваемых объектов, приобретаемых или воспроизводимых в настоящее время. Поскольку сегодня полные аналоги оцениваемого оборудования не производятся, для определения стоимости его воспроизводства на дату оценки был использован индексный метод. Суть его заключается в том, что стоимость каждого объекта оценки, по которой он был поставлен в свое время на баланс предприятия1, была проиндексирована с тем, чтобы учесть соответствующее изменение цен, имевшее место, начиная с даты постановки на учет по дату оценки. В качестве индексов были использованы индексы цен в машиностроении (см. Табл. 6.4). Оцениваемое оборудование не подвергалось переоценке и отражает цену на дату ввода. Изменение цен на данный вид оборудования до 1991 г. было незначительным, поэтому в данной работе не учитывалось.

Таблица 6.4

Индексы цен в машиностроении в 1991-2005 гг.

|

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

2,1 |

27,2 |

10,5 |

3,3 |

2,8 |

1,24 |

1,09 |

1,30 |

1,50 |

1,28 |

1,13 |

1,07 |

1,03 |

1,01 |

1,05 |

Результаты расчета стоимости воспроизводства приведены в табл. 6.5.

Таблица 6.5

Расчет стоимости оборудования затратным подходом

|

Год выпуска |

Год ввода |

Первонач. стоимость, тыс. руб.* |

Первонач. стоимость, (проиндекси рованная)**, тыс. руб. |

Износ физич, % |

Износ функц., % |

Остаточ- ная стоимость, тыс. руб. |

|

АТС-57 |

1996 |

1996 |

27 790 |

83 790 |

37,92 |

|

52 017 |

|

АТС ПСК -1000 |

1986 |

1986 |

1 290 |

14 891 |

83,12 |

10 |

2262 |

|

АТС-2,3 |

1968 |

1999 |

957 |

2 230 |

12,93 |

10 |

1 747 |

* Первоначальная стоимость приведена на дату постановки на баланс предприятия.

** В данной графе показана стоимость воспроизводства объекта в текущих ценах

После определения стоимости воспроизводства определяется износ объекта. Принято выделять три вида износа:

- Физический износ;

- Функциональное устаревание;

- Экономическое устаревание (результат воздействия внешних экономических факторов).

Физический износ – это потеря стоимости, вызванная ухудшением физического состояния в результате изнашивания в ходе эксплуатации и воздействия физических процессов. Уровень физического износа по всем объектам оценки был принят на учетном уровне, так на предприятии была произведена техническая инвентаризация оборудования с пересчетом износа по конструктивным элементам и внесение поправок в учет.

Функциональное устаревание – это потеря стоимости, вызванная факторами, присущими самому объекту в результате развития новых технологий. Оно включает такие вещи, как изменения в дизайне, материалах или производственном процессе, приводящие к появлению сверхмощностей, к нехватке мощностей, несоответствию, избыточным эксплуатационным затратам, избыточным конструкциям или недостатку полезности. В связи с тем, что координатные и декадно-шаговые АТС в настоящее время не выпускаются, для этих АТС был применен износ в размере 10%. Функциональный износ был рассчитан экспертным методом.

Экономическое устаревание – это потеря стоимости в результате действия факторов, внешних по отношению к самому объекту, таких как государственное регулирование, возросшая конкуренция, изменения в снабжении сырьем и материалами, потеря рынков и пр. Как показал анализ положения в отрасли, уровня конкуренции в Санкт-Петербурге, а также положения ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть», на рынке экономическое устаревание практически отсутствует.

Таким образом, вычтя из полученной стоимости воспроизводства каждого объекта соответствующую ему величину износа, получаем рыночную стоимость оборудования (см. Табл. 6.5), определенную затратным подходом.

Стоимость всей группы оцениваемого оборудования, определенная затратным подходом, составляет 86 088 тыс. руб.

Расчет стоимости оборудования методом дисконтированных денежных потоков

Метод дисконтированных денежных потоков превосходит все другие оценочные методологии по следующим причинам:

- основан на прогнозных, а не на ретроспективных данных;

- учитывает стоимость денег во времени;

- позволяет учесть меняющиеся ситуации.

При расчете рыночной стоимости оборудования методом дисконтированных денежных потоков необходимо:

- определить длительность прогнозного периода;

- определить вид и размер денежного потока;

- рассчитать риск, связанный с его получением;

- провести процедуру дисконтирования денежных потоков;

Методом дисконтированных денежных потоков оценивалась вся группа оборудования в целом.

Расчеты стоимости можно производить как на номинальной (с учетом инфляции), так и на реальной (не учитывающей инфляцию) основе. В отчете был использован номинальный денежный поток, расчеты велись в рублях Российской Федерации.

Длительность прогнозного периода была определена в пять лет, самый длительный срок, в течение которого целесообразно разрабатывать прогноз в недостаточно стабильной российской экономике.

Доходы и расходы по каждому объекту определялись в пределах указанных выше сроков.

При прогнозировании доходов оценщики исходили из следующего:

Эксплуатация каждой АТС позволяет получить доходы, обусловленные ее техническими возможностями, существующей и прогнозной номерной емкостью, а также тарифами, утвержденными МАП РФ.

На сегодня номерная емкость оцениваемых АТС практически исчерпана, поэтому в будущем рост доходов может быть связан преимущественно с повышением тарифов. Расчет доходов предприятия представлен в Табл. 6.5.

При прогнозировании доходов оценщики исходили из принципа разумной осторожности и для обоих вариантов расчета, предположили, что в дальнейшем рост тарифов будет на уровне темпов инфляции плюс инвестиционная составляющая. Уровень ожидаемого роста тарифов принят в расчетах на уровне 12% в год, по информации руководства предприятия. Данный рост не противоречит установившемуся ежегодному росту тарифов.

При расчете доходов учитывалось, что оборудование АОН 222 и кольцо SDH сами по себе доходов не генерируют, но их функционирование является необходимым условием получения указанных в табл. 6.6 доходов.

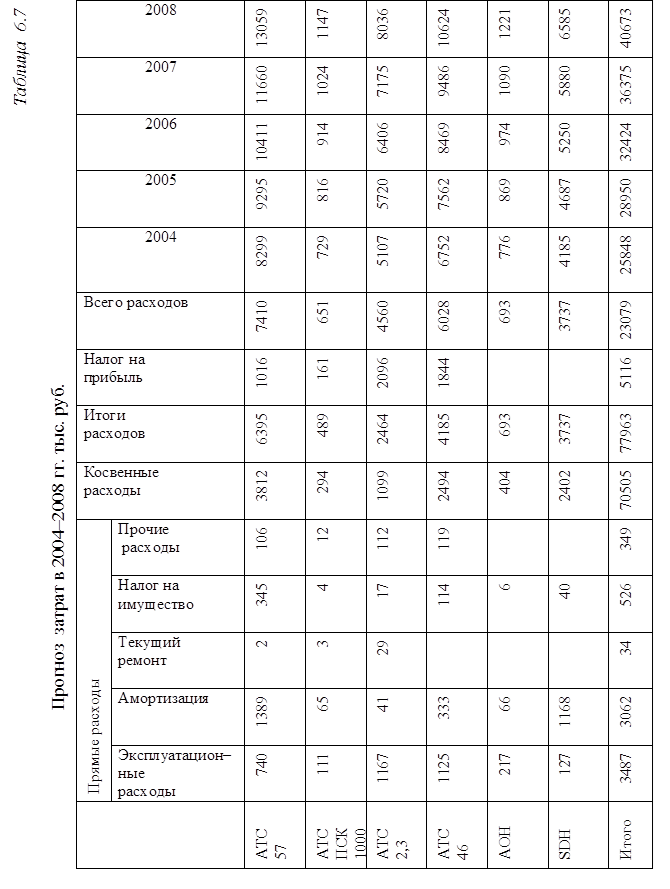

При прогнозировании величины расходов оценщики оценили прямые расходы по каждому объекту оценки в текущем году. Прямые расходы включили в себя заработную плату и отчисления, расходы на теплоэнергию и электроэнергию, затраты на текущий ремонт, амортизацию, ряд налогов (см. табл. 6.7). Кроме этого, на основе анализа динамики общих затрат по предприятию, их зависимости от количества абонентов, была определена величина косвенных затрат, приходящихся на оцениваемые объекты, и также зафиксирована (см. табл. 6.7). Фиксация прогнозных затрат на сложившемся уровне обосновывается их условно-постоянным характером. При построении прогноза не предполагалось увеличения номерной емкости оцениваемых АТС, то есть уровень затрат не должен измениться.

Затраты, как прямые так и косвенные, приходящиеся на кольцо SDH, были учтены при расчете расходов с коэффициентом 0,549: именно таков удельный вес числа абонентов, обслуживаемых оцениваемыми АТС, в общем числе абонентов предприятия. В связи с тем, что кольцо SDH обслуживает все АТС предприятия, затраты, по его эксплуатации и ремонту, должны быть распределены по всем АТС.

Налог на имущество в прогнозном периоде рассчитывался исходя из ставки 2%, налог на прибыль – 24%.

Таблица 6.6

2004-2008 гг. ОАО «Северо-Западный Телеком», Прогноз доходов в филиал «Петербургская телефонная сеть»

|

Доходы в год 2002 |

Доходы в год, тыс. руб. |

||||

|

2004 |

2005 |

2006 |

2007 |

2008 |

||

|

АТС-57 |

10626 |

11901 |

13329 |

14929 |

16720 |

18727 |

|

АТС ПСК -1000 |

1162 |

1301 |

1457 |

1632 |

1828 |

2047 |

|

АТС-2,3 |

11196 |

12540 |

14044 |

15730 |

17617 |

19731 |

|

АТС-46 |

11867 |

13291 |

14886 |

16672 |

18673 |

20913 |

|

ИТОГО |

34850 |

39032 |

43716 |

48962 |

54838 |

61418 |

Величина объекта ставки дисконта годового чистого денежного потока по каждому объекту, полученная на основе вышеперечисленных предположений, приведена в Табл. 6.7; причем, по двум объектам – оборудование АОН и кольцо SDH – они отрицательны, так как с этими объектами в явном виде связаны только затраты, была определена на уровне 22% методом оценки капитальных активов по формуле:

![]()

где:

Rf – безрисковая ставка дохода (в данном случае в качестве безрисковой ставки была взята ставка доходности по государственным облигациям серии 46014 с датой погашения 29.08.2018 г. которая равна 8,84%);

ß – мера систематического риска – соотношение между доходом на конкретную акцию и уровнем рыночного дохода (акции отрасли связи коррелируют с движением всего рынка, поэтому коэффициент принят со значением 1);

Rm – среднерыночная ставка дохода (исходя из анализа доходности по корпоративным облигациям, доходности инвестиций составляет 22%).

При проведении процедуры дисконтирования необходимо учитывать, как денежные потоки поступают во времени (в начале каждого периода, в конце каждого периода, равномерно в течение года). В наших расчетах принято, что доходы и расходы будут иметь место равномерно. Таким образом, дисконтирование денежных потоков произведено по формуле текущей стоимости единицы для середины периода.

Аккумулированный дисконтированный денежный поток в целом по всей группе оцениваемого оборудования на дату оценки равен: 63847 тыс. руб.

Для определения полной рыночной стоимости оборудования на дату оценки к величине аккумулированного денежного потока, генерируемого в течение прогнозного пятилетнего периода, необходимо было бы добавить реверсивную стоимость оборудования

Возможны несколько способов оценки реверсивной стоимости: оценка дисконтированной величины денежного потока, который будет получен по оцениваемому оборудованию в течение всего оставшегося срока эксплуатации1. Либо оценка рыночной стоимости оборудования на конец прогнозного периода, как если бы оно было реализовано собственником на рынке. Так как нет достоверной информации о ценах продажи аналогов оцениваемого оборудования на открытом рынке, второй вариант не применим.

В итоге реверсивная стоимость каждого типа оборудования капитализировалась исходя из темпа роста доходов и затрат на уровне 6%2 и сроков использования оборудования.

В результате проведенных расчетов данная величина составила 67326 тыс. руб., далее она была приведена к текущему моменту с учетом ставки дисконта 22%. В результате, реверсивная стоимость составила 24911 тыс. руб.

Таким образом, рыночная стоимость оцениваемого оборудования по методу дисконтированных денежных потоков равна:

63847 + 24911 = 88758 тыс. руб.

Итоговое согласование стоимости. Для итогового выведения окончательной стоимости оцениваемого оборудования, описанного в разделе 5, были использованы результаты двух методов: метода дисконтированных денежных потоков и затратного метода. Другие известные оценщику методы оценки, в частности сравнительный, не были использованы оценщиком по объективным причинам.

Таблица 6.8

Расчет дисконтированных денежных потоков в 2004-2008 гг., тыс. руб.

|

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

АТС 57 |

|

|

|

|

|

|

|

Доходы |

11901 |

13329 |

14929 |

16720 |

18727 |

|

|

Расходы |

8299 |

9295 |

10411 |

11660 |

13059 |

|

|

в том числе амортизация |

1556 |

1742 |

1951 |

2186 |

2448 |

|

|

Чистый денежный поток |

5157 |

5776 |

6470 |

7246 |

8115 |

|

|

Дисконтированный чистый денежный поток |

4669 |

4287 |

3935 |

3613 |

3317 |

|

|

Аккумулированный дисконтированный денежный поток |

19820 |

|

|

|

|

|

|

АТС ПСК 1000 |

|

|

|

|

|

|

|

Доходы |

1301 |

1457 |

1632 |

1828 |

2047 |

|

|

Расходы |

729 |

816 |

914 |

1024 |

1147 |

|

|

в том числе амортизация |

73 |

82 |

91 |

102 |

115 |

|

|

Чистый денежный поток |

645 |

722 |

809 |

906 |

1015 |

|

|

Дисконтированный чистый денежный поток |

584 |

536 |

492 |

452 |

415 |

|

|

Аккумулированный дисконтированный денежный поток |

2479 |

|

|

|

|

|

|

АТС 2,3 |

|

|

|

|

|

|

|

Доходы |

12540 |

14044 |

15730 |

17617 |

19731 |

|

|

Расходы |

5107 |

5720 |

6406 |

7175 |

8036 |

|

|

в том числе амортизация |

46 |

51 |

58 |

65 |

72 |

|

|

Чистый денежный поток |

7478 |

8376 |

9381 |

10506 |

11767 |

|

|

Дисконтированный чистый денежный поток |

6770 |

6216 |

5706 |

5238 |

4809 |

|

|

Аккумулированный дисконтированный денежный поток |

28739 |

|

|

|

|

|

|

АТС 46 |

|

|

|

|

|

|

|

Доходы |

13291 |

14886 |

16672 |

18673 |

20913 |

|

|

Расходы |

6752 |

7562 |

8469 |

9486 |

10624 |

|

|

в том числе амортизация |

373 |

418 |

468 |

524 |

587 |

|

|

Чистый денежный поток |

6912 |

7742 |

8670 |

9711 |

10876 |

|

|

Дисконтированный чистый денежный поток |

6258 |

5745 |

5274 |

4842 |

4445 |

|

|

Аккумулированный дисконтированный денежный поток |

26563 |

|

|

|

|

|

|

АОН |

|

|

|

|

|

|

|

Доходы |

|

|

|

|

|

|

|

Расходы |

776 |

869 |

974 |

1 090 |

1221 |

|

|

в том числе амортизация |

74 |

83 |

93 |

104 |

116 |

|

|

Чистый денежный поток |

-702 |

-786 |

-881 |

-986 |

-1105 |

|

|

Дисконтированный чистый денежный поток |

-636 |

-584 |

-536 |

-492 |

-452 |

|

|

Аккумулированный дисконтированный денежный поток |

-2698 |

|

|

|

|

|

|

SDH |

|

|

|

|

|

|

|

Доходы |

|

|

|

|

|

|

|

Расходы |

4185 |

4687 |

5250 |

5880 |

6585 |

|

|

в том числе амортизация |

1308 |

1465 |

1641 |

1838 |

2058 |

|

|

Чистый денежный поток |

-2877 |

-3222 |

-3609 |

-4042 |

-4527 |

|

|

Дисконтированный чистый денежный поток |

-2605 |

-2391 |

-2195 |

-2015 |

-1850 |

|

|

Аккумулированный дисконтированный денежный поток |

-11 056 |

|

|

|

|

|

|

ИТОГО, аккумулированный дисконтированный денежный поток по всей группе оборудования |

63847 |

|

|

|

|

|

Рыночная стоимость всей группы оцениваемого оборудования определена:

- по затратному методу – 86088 тыс. руб.

- по методу дисконтированных денежных потоков – 88758 тыс. руб.

Полученные величины достаточно близки друг к другу, что отражает тот факт, что оцениваемое оборудование используется эффективно, не простаивает. Определенная затратным методом величина стоимости оборудования несколько ниже оценки, полученной методом дисконтированных денежных потоков, что отражает то обстоятельство, что затратный метод консервативен и не учитывает величину доходов, которые могут быть получены при эксплуатации оцениваемых активов предприятия. При итоговом согласовании обоим методам был придан одинаковый вес, так как по мнению оценщика оба метода достаточно адекватно позволили учесть при оценке как затраты, необходимые на создание оцениваемого оборудования, так и доходы, им генерируемые.

На основании проделанных расчетов и заключений Оценщиком определена итоговая рыночная стоимость оцениваемой группы оборудования, которая на 1 апреля 2007 года равна: 87 423 000 рублей (Восемьдесят семь миллионов четыреста двадцать три тысячи рублей).

Основные допущения и ограничения. Настоящий отчет достоверен лишь в полном объеме и в указанных в нем целях. Настоящая оценка выполнена при следующих ограничениях и предположениях:

Оценщик не принимает на себя ответственность за достоверность представленной Заказчиком информации, проверка которой им не проводилась, в том числе за подлинность сведений о технических характеристиках и правовом статусе оцениваемых объектов. Необходимо отметить, что при подготовке отчета Оценщик полагался в основном на информацию, полученную от Заказчика.

Оценщик не выносит никакого суждения относительно прав собственности на оцениваемые объекты, которые рассматриваются как свободные от каких-либо претензий и ограничений.

Отчет об оценке представляет собой мнение Оценщика в отношении стоимости объектов оценки без каких-либо гарантий, что права на них будут переданы потенциальному инвестору или покупателю на условиях, согласующихся с этим мнением.

Сделанный анализ, высказанные мнения и полученные выводы и оценки действительны исключительно в пределах оговоренных в настоящем отчете допущений и ограничительных условий.

Информация, полученная Оценщиком и содержащаяся в настоящем отчете, была получена из источников, достоверных согласно мнению Оценщика.

Оценщик не несет ответственности ни за наличие скрытых факторов, которые могут оказать влияние на стоимость объектов, ни за необходимость выявления таковых. В частности, это касается вредных веществ в почве и атмосфере или в использованных строительных материалах.

Оценщик не имеет ни в настоящем, ни в будущем какого-либо интереса в оцениваемой собственности, а также не имеет личной заинтересованности и предубеждений в отношении вовлеченных сторон.

Вознаграждение Оценщика ни в коей мере не связано с объявлением заранее предопределенной стоимости или тенденций в определении стоимости в пользу Заказчика или его клиента, с достижением заранее оговоренного результата или событиями, произошедшими в результате анализа, мнений или выводов, содержащихся в отчете.

Предполагается, что все существующие Федеральные и местные законы соблюдены, если не указано иначе.

Предполагается, что собственник оцениваемого объекта разумно и компетентно управляет принадлежащей ему собственностью.

От Оценщика не требуется появляться в суде или свидетельствовать иным способом по поводу произведенной оценки, иначе как по официальному вызову суда.

Перечень документов и источников информации используемых при оценке оборудования. План приватизации государственного имущества, арендуемого ТОО «АТС-81», утвержден зам. председателя КУГИ Санкт-Петербурга 11.02.1994 г.;

Бизнес-план ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть»

Справка о технических характеристиках и спецификации объектов оценки.

Справка о техническом состоянии объектов оценки по состоянию на 01.10.2006 г.;

Выписка из ведомости стоимости/износа основных средств ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть» на 01.01.2007 г.;

Справка о численности обслуживающего персонала по объектам оценки на 01.01.2007 г.;

Справка о доходах ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть» от обслуживания номеров оцениваемыми АТС за октябрь 2006 г.;

Справка о составе эксплуатационных расходов ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть» за год по объектам оценки;

Бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2) за 9 месяцев 2005 г., за 9 мес. 2006 г.;

Бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) за 2006 г.;

Прейскурант на услуги связи, оказываемые ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть» с 1.04.2005 г.; Прейскурант на услуги связи, оказываемые ОАО «Северо-Западный Телеком», филиал «Петербургская телефонная сеть» с 15.11.2005 г.;

Правила принятия в залог движимого имущества в обеспечение возврата средств федерального бюджета, предоставляемых на возвратной основе;

Стандарт Российского Общества Оценщиков СТО РОО 20-02-96 «Рыночная стоимость как база оценки»;

Международный стандарт оценки МСО-1 «Рыночная стоимость как база оценки».

1 По большинству объектов оценки дата выпуска и дата ввода в эксплуатацию совпадают. Исключением являются АТС 2,3 и АТС 46, которые были произведены ранее, чем появились на балансе нынешнего собственника. Но при расчете стоимости воспроизводства отсчет также велся от даты постановки их на баланс, при этом необходимо отметить, что их стоимость воспроизводства, и следовательно, рыночная стоимость, при этом никоим образом не может быть завышена, скорее наоборот.

1 Оставшиеся сроки эксплуатации по каждому виду оборудования указаны в Табл. 6.7

2 По прогнозу Министерства экономического развития РФ.

| Предыдущая |