А.Ю. Архипов, П.В. Павлов, А.В. Татарова

Институты особой экономической зоны и приграничной торговли как структуры эффективного развития международной инвестиционной деятельности

Монография. – Таганрог: Изд-во ТТИ ЮФУ, 2011. – 294 с.

| Предыдущая |

Глава 2. Организационно-правовой статус особых экономических зон (ОЭЗ) в Российской Федерации

2.3. Налоговые и таможенные правоотношения в особых экономических зонах

Создание и существование зон с льготным налоговым режимом на территории Российской Федерации всегда сопровождалось ожесточенными научными и практическими спорами. Нечеткость федерального законодательства приводила к злоупотреблениям со стороны как властных органов субъектов РФ, так и руководителей организаций. Органы местного самоуправления предоставляли незаконные налоговые льготы, а руководители организаций применяли эти сомнительные способы минимизации налогообложения. В настоящее время законодательство бурно изменяется. Государство старается применить в ОЭЗ образец новой финансовой, экономической, административной политики с целью дальнейшего переноса удачного опыта на остальную территорию страны. Организации и предприниматели используют в ОЭЗ предоставленные государством специальные налоговые и таможенные режимы с целью минимизации налогообложения производимой продукции, снижения ее себестоимости, уменьшения административного давления на их деятельность.

Система льгот, устанавливаемых в ОЭЗ для резидентов, в достаточной степени индивидуальна и тесно связана с реализуемыми на ее территории программами и проектами. До подписания Соглашения о создании ОЭЗ рано говорить о налоговых льготах, которые смогут установить органы государственной власти субъекта Российской Федерации. В то же время возможные рамки таких льгот указаны в Налоговом кодексе РФ. Так, льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере [93].

Нормы налогового законодательства, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера. Не допускается устанавливать дифференци-рованные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала [94].

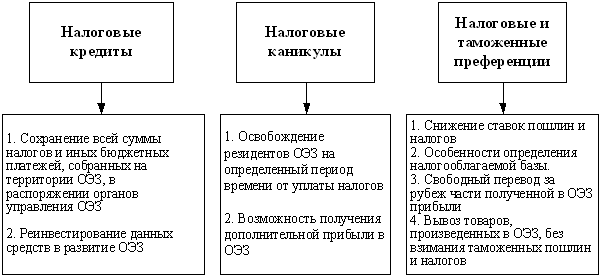

При создании ОЭЗ в качестве наиболее популярных методов стимулирования деятельности резидентов в мировой практике применяются три основных рычага реализации налоговой политики (рис. 2.1):

Рис. 2.1. Основные рычаги реализации налоговой политики в ОЭЗ

Законодательно установлено, что предприятиям, действующим на территории ОЭЗ, для извлечения максимальной выгоды от своего местонахождения необходимо получить статус резидента зоны [95]. Резидентам ОЭЗ предоставляется широкий спектр преференций, направленных на стимулирование ведения предпринимательской деятельности. Резиденты зон получают льготы по федеральным, региональным и местным налогам. С точки зрения фискальной политики государство регулярно недополучает в бюджет суммы данных льгот. Но с другой стороны, создание совместных предприятий на территории России позволяет привлечь в отечественную экономику иностранные инвестиции, обеспечить занятость российским гражданам, улучшить политический климат в стране, повысить качество производимой продукции. Льготный режим налогообложения в ОЭЗ способствует реинвестициям полученной прибыли в экономику ОЭЗ, а через механизм ее взаимодействия с региональной экономикой - и в хозяйственную деятельность на остальной территории страны.

Первоначально до 2005 г. планировалось законодательно отразить механизмы получения льгот резидентами ОЭЗ путем принятия новой главы «Специальный режим налогообложения на территории ОЭЗ» в качестве дополнения к части второй НК РФ [96]. Но концепция поменялась, и законодатель принял отдельный закон об ОЭЗ, который в части налогового режима содержит в основном отсылочные нормы [97]. При этом подход, в соответствии с которым законодатель уклонился от непосредственного регулирования налоговых отношений в Законе «Об особых экономических зонах в Российской Федерации» и ограничился включением в его текст бланкетной нормы, полностью соответствует концепции нормативно-правового регулирования налоговых отношений в Российской Федерации.

Отношения, регулируемые законодательством о налогах и сборах, четко определены в ст. 2 НК РФ: «Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей, обжалования актов таможенных органов, действий (бездействия) их должностных лиц и привлечения к ответственности виновных лиц законодательство о налогах и сборах не применяется, если иное не предусмотрено настоящим Кодексом» [98].

При применении данной статьи НК РФ необходимо учитывать также положения ст. 38 Закона «Об особых экономических зонах в Российской Федерации», в которой устанавливаются гарантии от неблагоприятного изменения законодательства о налогах и сборах. Данная норма способствует созданию оптимального инвестиционного климата на территории ОЭЗ [99]. Результатом такого подхода стало то, что к резидентам ОЭЗ применяется общий режим налогообложения с изъятиями, предусмотренными Налоговым кодексом РФ (табл. 2.1).

Таблица 2.1

Налогообложение резидентов ОЭЗ

|

№ п/п |

Вид налога |

Особенности уплаты |

НК РФ |

|

I. Федеральные налоги |

|||

|

1 |

НДС (глава 21 НК РФ) |

При помещении товаров под таможенный режим свободной таможенной зоны в целях последующего вывоза этих товаров (в том числе продуктов их переработки) в соответствии с таможенным режимом экспорта НДС не уплачивается. При реализации товаров, помещенных под таможенный режим свободной таможенной зоны, налогообложение производится по ставке 0 процентов при условии представления в налоговые органы следующих документов: контракт с резидентом ОЭЗ, платежные документы об оплате товаров, копия свидетельства о регистрации резидента ОЭЗ, таможенная декларация с отметками о выпуске товаров в соответствии с таможенным режимом свободной таможенной зоны |

Ст. 151 Ст. 164 |

|

2 |

Акцизы (глава 22 НК РФ) |

При помещении подакцизных товаров под таможенный режим свободной таможенной зоны акциз уплачивается в полном объеме. При помещении товаров под таможенный режим свободной таможенной зоны в целях последующего вывоза этих товаров в соответствии с таможенным режимом экспорта акциз не уплачивается или уплаченные суммы акциза возвращаются (засчитываются) налоговыми органами РФ |

Ст. 185 |

|

3 |

Налог на прибыль (глава 25 НК РФ) |

Налогоплательщики - организации, имеющие статус резидента промышленно-производственной ОЭЗ, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2. Расходы на научные исследования и опытно-конструкторские разработки (в том числе не давшие положительного результата), произведенные организациями, зарегистрированными и работающими на территориях ОЭЗ, признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Организации, имеющие статус резидента промышленно-производственной ОЭЗ вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Организации вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка без ограничений. Для организаций - резидентов ОЭЗ может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой на территории ОЭЗ, При этом размер указанной налоговой ставки не может быть ниже 13,5 % |

Ст. 259 Ст. 262 Ст. 283 Ст. 284 |

Окончание табл. 2.1

|

№ п/п |

Вид налога |

Особенности уплаты |

НК РФ |

|

II. Региональные налоги |

|||

|

4 |

Транспортный налог (глава 28 НК РФ) |

Освобождение на 5 лет с момента постановки транспортного средства резидента ОЭЗ на учет. Льгота устанавливается на основании закона субъекта РФ, на территории которого расположена ОЭЗ |

Ст. 356 |

|

5 |

Налог на имущество (глава 30 НК РФ) |

Организации в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, освобожда-ются от налогообложения в течение 5 лет с момента постановки имущества на учет |

Ст. 381 |

|

III. Местные налоги |

|||

|

6 |

Земельный налог (глава 31 НК РФ) |

Организации - резиденты особой экономической зоны освобожда-ются от налогообложения сроком на 5 лет с момента возникновения права собственности на земельный участок, предоставленный резиденту ОЭЗ |

Ст. 395 |

|

IV. Страховые взносы в государственные внебюджетные фонды |

|||

|

7 |

Закон № 212-ФЗ [100] |

Для налогоплательщиков-организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой ОЭЗ, применяются следующие ставки: - на доход, полученный в 2010 г. – 14,0 %; - на доход, полученный в 2011 - 2012 гг. – 20,2 %; - на доход, полученный в 2013 - 2014 гг. – 27,1 %. |

Ст. 57 Ст. 58 Ст. 58 |

Власти субъектов РФ, на территории которых находятся ОЭЗ, могут устанавливать дополнительные налоговые льготы в части налогов, поступающих в региональные и муниципальные бюджеты.

Калининградская и Магаданская особые зоны имеют свой отличительный налоговый режим. Так, законом об ОЭЗ в Калининградской области предусмотрено предоставление специального правового статуса резидента ОЭЗ юридическому лицу, зарегистрированному и ведущему основную хозяйственную деятельность на территории области, включенному в единый реестр резидентов ОЭЗ и реализующему инвестиционный проект с объемом капитальных вложений не менее 150 млн рублей, в срок, не превышающий трех лет со дня принятия решения о включении юридического лица в реестр (табл. 2.2).

Таблица 2.2

Особенности льготного налогообложения резидентов различных видов ОЭЗ

|

Налог |

Вид особой экономической зоны |

||

|

ППЗ, ТВЗ, ТРЗ и ПЗ [101] |

ОЭЗ в Калининградской области [102] |

ОЭЗ в Магаданской области [103] |

|

|

НДС |

При ввозе товаров в ОЭЗ не уплачивается. При реализации товаров в ОЭЗ - ставка 0 % |

При ввозе товаров в ОЭЗ не уплачивается. При вывозе льгот нет |

При ввозе товаров в ОЭЗ не уплачивается. При вывозе льгот нет |

|

Акцизы |

Уплачивается в полном объеме при ввозе товаров в ОЭЗ. При вывозе подлежит возврату |

Льгот нет |

Льгот нет |

|

Единый социальный налог |

Пониженная ставка - 14 % |

Льгот нет |

Льгот нет |

|

Налог на прибыль |

Пониженная ставка, но не менее 13,5 % |

Первые 6 лет – ставка налога 0 %, с 7-го по 12-й годы – ставка в части отчисления в региональный бюджет уменьшена на 50 % |

Освобождение до 31.12.2014 г. от уплаты налога в отношении прибыли, инвестируемой в развитие производства и социальной сферы на территории области |

|

Транспортный налог |

Освобождение на 5 лет |

Льгот нет |

Льгот нет |

|

Налог на имущество |

Освобождение на 5 лет |

Первые 6 лет – ставка налога 0 %, с 7-го по 12-й годы – ставка уменьшена на 50 % |

Льгот нет |

|

Земельный налог |

Освобождение на 5 лет |

С момента возникновения собственности – освобождение на 5 лет |

Льгот нет |

Для того чтобы воспользоваться налоговыми льготами, предоставляемыми в Магаданской ОЭЗ, необходимо иметь регистрационное свидетельство, выданное администрацией ОЭЗ, которое можно получить, если юридическое лицо или индивидуальный предприниматель зарегистрирован на территории ОЭЗ, осуществляет основную хозяйственную деятельность и имеет 75 % основных фондов на территории Магаданской области.

Наиболее интересен для инвесторов, осуществляющих внешнеторговую деятельность в ОЭЗ, льготный таможенный режим свободной таможенной зоны. В ст. 155 Таможенного кодекса РФ свободная таможенная зона включена в систему таможенных режимов, применяемых в Российской Федерации, и определена в качестве разновидности экономических таможенных режимов. Нормы же, непосредственно касающиеся применения таможенного режима свободной таможенной зоны, в Таможенном кодексе РФ 2003 г. отсутствуют: «Таможенный режим свободной таможенной зоны (свободного склада) устанавливается в соответствии с законодательством Российской Федерации, регулирующим правоотношения по установлению и применению таможенного режима свободной таможенной зоны (свободного склада)» [104], т.е. Таможенный кодекс РФ отсылает к Закону «Об особых экономических зонах в Российской Федерации».

До вступления в силу Закона об ОЭЗ вопросы применения таможенных режимов регулировались двумя основными источниками:

1) Таможенным кодексом РФ 1993 г. (гл. 12) - по таможенным режимам свободной таможенной зоны и свободного склада [105];

2) Таможенным кодексом РФ 2003 г. (раздел II, подраздел 2) - по всем остальным таможенным режимам [106].

С момента вступления в силу Закона об ОЭЗ и Таможенного кодекса таможенного союза России, Белоруссии и Казахстана законодательная база регулирования таможенных режимов была изменена. Сам термин «таможенный режим» был заменен на термин «таможенная процедура», а регулирование процесса применения таможенных процедур осуществляется следующими документами [107]:

1) Таможенным кодексом таможенного союза (ст. 202) – по всем таможенным процедурам, кроме таможенных процедур свободного склада и свободной таможенной зоны [108];

2) Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 18.06.2010 года «По вопросам свободных (специальных, особых) экономических зон на таможенной территории таможенного союза и таможенной процедуры свободной таможенной зоны» (ст. 9) - для таможенной процедуры свободной таможенной зоны при помещении товаров на территорию СЭЗ стран-участниц таможенного союза [109];

3) Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 18.06.2010 года «О свободных складах и таможенной процедуре свободного склада» (ст. 8) - для таможенной процедуры свободного склада при помещении товаров на территорию свободных складов стран-участниц таможенного союза [110];

4) Федеральным законом «Об особых экономических зонах в Российской Федерации» (ст. 37) – для таможенной процедуры свободной таможенной зоны, применяемой при помещении товаров в российские ОЭЗ (в части, не противоречащей законодательству таможенного союза) [111].

5) Федеральным законом «О таможенном регулировании в РФ» (Раздел VI) – для всех таможенных процедур, кроме свободной таможенной зоны и свободного склада [112].

В соответствии с российским таможенным законодательством таможенный режим определяется как таможенная процедура, включающая совокупность требований и условий о порядке применения к товарам и транспортным средствам таможенных пошлин, налогов, а также запретов и ограничений, о статусе товаров и транспортных средств для таможенных целей в зависимости от целей их перемещения и использования в России или за ее пределами [113].

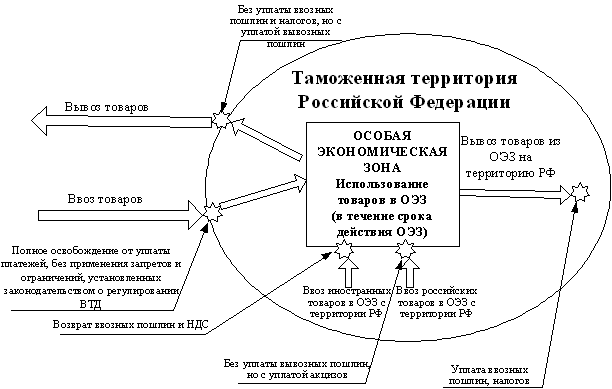

Свободная таможенная зона – таможенный режим, при котором иностранные товары размещаются и используются в пределах ОЭЗ без уплаты таможенных пошлин и налога на добавленную стоимость, а также без применения к указанным товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта с уплатой акциза и без уплаты вывозных таможенных пошлин, если иное не предусмотрено в отношении товаров, размещаемых и (или) используемых в портовой особой экономической зоне [114].

Территория особой экономической зоны - это зона таможенного контроля. Ввоз товаров на территорию и вывоз с территории зоны осуществляются с разрешения таможенных органов. Российские и иностранные товары, ввозимые участниками ОЭЗ, используются на территории экономической зоны в порядке и на условиях, которые установлены для таможенного режима свободной таможенной зоны.

Товары помещаются резидентами ОЭЗ под таможенный режим свободной таможенной зоны в целях ведения ими промышленно-производственной, технико-внедренческой, туристстко-рекреационной или портовой деятель-ности.

Под таможенный режим свободной таможенной зоны помещаются:

1) товары, ввозимые на таможенную территорию Российской Федерации с территорий иностранных государств;

2) товары, ввозимые на территорию особой экономической зоны с остальной части таможенной территории Российской Федерации;

3) товары, находящиеся на территории особой экономической зоны и приобретаемые у лиц, не являющихся резидентами особой экономической зоны;

4) транспортные средства, ввозимые в портовую особую экономическую зону в целях осуществления их ремонта, в том числе капитального, и (или) модернизации.

Товары могут находиться на территории особой экономической зоны в соответствии с таможенным режимом свободной таможенной зоны в течение всего срока существования особой экономической зоны. Таможенные органы осуществляют идентификацию товаров, ввозимых на территорию особой экономической зоны. В этих целях таможенные органы вправе требовать документы, подтверждающие статус товаров для таможенных целей при их ввозе на территорию особой экономической зоны, использовании на этой территории, а также при их вывозе с территории особой экономической зоны.

С товарами, помещенными под таможенный режим свободной таможенной зоны, допускается совершение любых операций, если такие операции соответствуют условиям Соглашений о ведении деятельности в Особой экономической зоне. Резиденты ОЭЗ используют преференциальный таможенный режим для ввозимых и вывозимых товаров на территорию ОЭЗ (табл. 2.3).

Таблица 2.3

Общие таможенные преференции в ОЭЗ

|

Статус товаров |

Ввоз на территорию ОЭЗ |

Вывоз с территории ОЭЗ |

|

|

на территорию РФ |

за пределы территории РФ |

||

|

Иностранные товары |

Без уплаты таможенных пошлин и налога на добавленную стоимость, а также без применения к указанным товарам запретов и ограничений экономического характера |

Таможенными органами взимаются таможенные пошлины, НДС и акцизы по ставкам налогов, действующих на дату принятия таможенной декларации на вывоз товаров с территории ОЭЗ |

Ввозные таможенные пошлины и налоги не взи-маются, а вывозные таможенные пошлины подлежат уплате в соответствии с таможен-ным режимом экспорта, за исключением иностран-ных товаров, ввезенных на территорию ОЭЗ с территории иностранного государства и вывозимых за пределы таможенной территории РФ в неизменном состоянии без учета изменения состояния товаров вслед-ствие естественного изно-са или естественной убыли при нормальных условиях транспорти-ровки и хранения |

|

Таможенными органами производится возврат ввозных таможенных пошлин и НДС, если освобождение от уплаты ввозных таможенных по-шлин и налога на добавленную стоимость или их возврат предус-мотрены при факти-ческом вывозе товаров с таможенной территории РФ |

Ставки таможенных пошлин самостоятельно выбираются платель-щиком либо из установ-ленных для иностран-ного товара, ввезенного на территорию особой экономической зоны, либо из установленных для товара, изготовлен-ного на территории ОЭЗ в результате совершения операций |

||

|

Российские товары |

С уплатой акциза и без уплаты вывозных тамо-женных пошлин |

Таможенными органами взимаются НДС и ак-цизы по ставкам налогов, действующим на дату принятия таможенной декларации таможенным органом на вывоз това-ров с территории ОЭЗ |

Ввозные таможенные пошлины и налоги не взимаются, а вывозные таможенные пошлины подлежат уплате в соответствии с таможен-ным режимом экспорта |

При помещении резидентами промышленно-производственной или технико-внедренческой особой экономической зоны под таможенный режим свободной таможенной зоны иностранных товаров, ввозимых в ОЭЗ с остальной части таможенной территории Российской Федерации или приобретаемых у лиц, не являющихся резидентами ОЭЗ, суммы ввозных таможенных пошлин и налога на добавленную стоимость возвращаются таможенными органами, если освобождение от уплаты ввозных таможенных пошлин и налога на добавленную стоимость или их возврат предусмотрены при фактическом вывозе товаров с таможенной территории Российской Федерации в соответствии с таможенным законодательством Российской Федерации.

Возврат ранее уплаченных сумм ввозных таможенных пошлин, налогов в отношении иностранных товаров, ввезенных в портовую особую экономическую зону с остальной части таможенной территории Российской Федерации, производится, если такой возврат предусмотрен при завершении действия таможенного режима, в соответствии с которым указанные товары находились на остальной части таможенной территории Российской Федерации, и декларирование указанных товаров при их помещении под таможенный режим свободной таможенной зоны производилось с подачей таможенной декларации.

При выпуске для свободного обращения на остальную часть таможенной территории Российской Федерации помещенных под таможенный режим свободной таможенной зоны иностранных товаров (в том числе продуктов их переработки, если товары подверглись не запрещенным в особой экономической зоне операциям, их отходов или остатков) или отчуждении их в пользу лиц, не являющихся резидентами промышленно-производственной или технико-внедренческой особой экономической зоны, таможенными органами в соответствии с таможенным законодательством Российской Федерации взимаются таможенные пошлины, налог на добавленную стоимость и акцизы по ставкам налогов, действующим на дату принятия таможенной декларации таможенным органом в связи с вывозом товаров с территории ОЭЗ на остальную часть таможенной территории Российской Федерации или отчуждением их в пользу лиц, не являющихся резидентами промышленно-производственной или технико-внедренческой особой экономической зоны. При этом акцизы в отношении продуктов переработки, изготовленных в промышленно-производственной или технико-внедренческой особой экономической зоне, подлежат уплате, если продуктами переработки являются товары, изготовленные из иностранных и (или) российских товаров, не являвшихся подакцизными при помещении их под таможенный режим свободной таможенной зоны.

При этом применяются ставки таможенных пошлин, установленные для иностранного товара, ввезенного в промышленно-производственную, технико-внедренческую или портовую ОЭЗ, или ставки таможенных пошлин, установленные для товара, изготовленного в промышленно-производственной, технико-внедренческой или портовой ОЭЗ в результате совершения незапрещенных операций, по выбору плательщика. Данная система исчисления ставок таможенных пошлин может быть изменена плательщиком в течение календарного года.

При вывозе российских товаров, помещенных под таможенный режим свободной таможенной зоны, с территории особой экономической зоны на остальную часть таможенной территории РФ, а также при их отчуждении в промышленно-производственной или технико-внедренческой особой экономической зоне в пользу лиц, не являющихся резидентами особой экономической зоны, таможенными органами взимаются налог на добавленную стоимость и акцизы по ставкам налогов, действующим на дату принятия таможенной декларации таможенным органом в связи с вывозом товаров с территории особой экономической зоны на остальную часть таможенной территории Российской Федерации или отчуждением их в пользу лиц, не являющихся резидентами особой экономической зоны. При этом при вывозе товаров из промышленно-производственной или технико-внедренческой особой экономической зоны акцизы в отношении продуктов переработки, изготовленных в промышленно-производственной или технико-внедренческой особой экономической зоне, подлежат уплате, если продуктами переработки являются товары, изготовленные из иностранных и (или) российских товаров, не являвшихся подакцизными при помещении их под таможенный режим свободной таможенной зоны.

При вывозе иностранных и российских товаров, помещенных под таможенный режим свободной таможенной зоны, с территории особой экономической зоны за пределы таможенной территории Российской Федерации ввозные таможенные пошлины и налоги не взимаются, а вывозные таможенные пошлины подлежат уплате в соответствии с таможенным режимом экспорта, за исключением иностранных товаров, ввезенных на территорию особой экономической зоны с территории иностранного государства и вывозимых за пределы таможенной территории Российской Федерации в неизменном состоянии без учета изменения состояния товаров вследствие естественного износа или естественной убыли при нормальных условиях транспортировки и хранения, и за исключением российских товаров, размещенных в портовой особой экономической зоне в целях их вывоза за пределы таможенной территории Российской Федерации, если такие товары были помещены за пределами портовой особой экономической зоны под таможенный режим, применимый к вывозимым товарам. Вывозные таможенные пошлины не взимаются в отношении российских товаров, помещенных в портовой особой экономической зоне под таможенный режим, применимый к вывозимым товарам и предусматривающий в соответствии с Таможенным кодексом Российской Федерации освобождение или условное освобождение от уплаты вывозных таможенных пошлин (рис. 2.2).

Товары, помещенные под таможенный режим свободной таможенной зоны, могут быть уничтожены на территории ОЭЗ в случае утраты этими товарами коммерческой ценности под контролем (с разрешения) таможенного органа или отчуждены в пользу другого резидента ОЭЗ с отражением факта их уничтожения или отчуждения в отчетности, представляемой таможенному органу.

Рис. 2.2. Таможенное регулирование в режиме «Свободная таможенная зона»

При прекращении существования ОЭЗ находящиеся на ее территории товары, помещенные под таможенный режим свободной таможенной зоны, подлежат перемещению в другую ОЭЗ в соответствии с таможенным режимом свободной таможенной зоны либо помещению под иной таможенный режим в течение трех месяцев с момента прекращения существования особой экономической зоны. Различия в таможенно-правовом регулировании отдельных видов ОЭЗ представлены в табл. 2.4.

Таблица 2.4

Таможенные преференции для резидентов отдельных видов ОЭЗ [115]

|

Категории перемещаемых товаров |

Вид особой экономической зоны |

|||||

|

ППЗ, ТВЗ, ТРЗ и ПЗ |

ОЭЗ в Калининградской области |

ОЭЗ в Магаданской области |

||||

|

Ввоз на террито-рию ОЭЗ |

иностранных товаров |

Без уплаты таможенных пошлин и налога на добавленную стоимость, а также без применения нетарифных мер |

Без уплаты таможенных пошлин и налога на добавленную стоимость, а также без применения нетарифных мер |

Без уплаты таможенных пошлин и налога на добавленную стоимость, а также без применения нетарифных мер |

||

|

российских товаров |

С уплатой акциза и без уплаты вывозных таможенных пошлин |

С уплатой акциза и без уплаты вывозных таможенных пошлин |

С уплатой акциза и без уплаты вывозных таможенных пошлин |

|||

|

Вывоз с террито-рии ОЭЗ иностран-ных товаров |

на остальную территорию РФ |

Взимаются таможенные пошлины, НДС и акцизы по ставкам на дату вывоза товаров с территории ОЭЗ |

Взимаются таможенные пошлины, НДС и акцизы по ставкам на день помещения товаров в ОЭЗ. В отношении продуктов переработки пошлины и налоги взимаются согласно критериям переработки [116] как для российских товаров |

Взимание таможенных платежей в полном объеме по общим правилам. Если товары прошли достаточную переработку в ОЭЗ – то как российские товары [117] |

||

Окончание табл. 2.4

|

Категории перемещаемых товаров |

Вид особой экономической зоны |

||||

|

ППЗ, ТВЗ, ТРЗ и ПЗ |

ОЭЗ в Калининградской области |

ОЭЗ в Магаданской области |

|||

|

Вывоз с террито-рии ОЭЗ иностран-ных товаров |

за пределы территории РФ |

Ввозные таможенные пошлины и налоги не взимаются, а вывозные таможенные пошлины подлежат уплате в соответствии с таможенным режимом экспорта |

Вывозные таможенные пошлины подлежат уплате в соответствии с таможенным режимом экспорта. В отношении продуктов переработки пошлины и налоги взимаются согласно критериям переработки как для российских товаров |

Вывозные таможенные пошлины подлежат уплате в соответствии с таможенным режимом экспорта. Если товары прошли достаточную переработку в ОЭЗ – то как российские товары |

|

|

Вывоз с террито-рии ОЭЗ российских товаров |

на остальную территорию РФ |

Взимаются НДС и акцизы по ставкам на дату вывоза товаров с территории ОЭЗ |

Взимаются таможенные пошлины по базовой ставке таможенного тарифа. Если резидент применяет переходный период - до 01.04.2016 г. без взимания ввозных пошлин и налогов |

До 31.12.2014 г. – без взимания ввозных пошлин и налогов |

|

|

за пределы территории РФ |

Ввозные таможенные пошлины и налоги не взимаются, а вывозные таможенные пошлины подлежат уплате в соответствии с таможенным режимом экспорта |

Взимаются таможенные пошлины по базовой ставке таможенного тарифа. Если резидент применяет переходный период - до 01.04.2016 г. без взимания вывозных пошлин и налогов |

До 31.12.2014 г. – без взимания вывозных пошлин и налогов |

||

Отдельные особенности таможенно-правового регулирования применя-ются в портовых зонах. Особую роль для решения задач по развитию портового хозяйства играют установленные Законом об ОЭЗ внешнеторговые преференции, предусматривающие введение упрощенного порядка осуществления внешнеторговых операций через порты (аэропорты) и снижение издержек, связанных с оказанием портовых услуг. В этом случае таможенная зона, периметр которой совпадает с периметром портовой особой экономической зоны, представляет собой особую, полностью изолированную таможенную территорию, внутри которой действует особый таможенный режим, применяются специфические правила таможенного управления и надзора.

В портовой особой экономической зоне допускается потребление товаров, помещенных под таможенный режим свободной таможенной зоны, с указанием факта их потребления в отчетности, представляемой в таможенный орган.

Осуществление резидентом портовой ОЭЗ портовой деятельности обусловлено представлением им в таможенный орган обеспечения уплаты таможенных пошлин, налогов в порядке, предусмотренном таможенным законодательством Российской Федерации. Ранее в Таможенном кодексе РФ в перечне случаев, при которых обеспечивается исполнение обязанности уплаты таможенных пошлин, налогов, норма об обеспечении уплаты в случае осуществления деятельности в качестве резидента ПЗ не была предусмотрена, поэтому Закон об ОЭЗ дополнил данной нормой ст. 337 ТК РФ. Обеспечение уплаты таможенных пошлин, налогов при осуществлении портовой деятельности не может быть менее:

1) 30 млн руб. при осуществлении портовой деятельности, связанной со складированием любых товаров, с их хранением, оптовой и биржевой торговлей ими, в том числе подакцизных товаров или минерального сырья;

2) 10 млн руб. при осуществлении портовой деятельности, связанной со складированием товаров, не являющихся подакцизными товарами или минеральным сырьем, с их хранением, оптовой и биржевой торговлей ими;

3) 2,5 млн руб. при осуществлении иной портовой деятельности.

Кроме того, были внесены изменения в ряд статей Закона «Об особых экономических зонах» в части уточнения таможенного режима в ПЗ. В ст. 37 Закона «Об особых экономических зонах» установлено, что « … при помещении под таможенный режим свободной таможенной зоны товаров, размещаемых и (или) используемых в ПЗ, акциз не уплачивается».

Новая редакция ст. 37 Закона об ОЭЗ, регулирующая вопросы применения таможенного режима свободной таможенной зоны, определяет перечень товаров на территории ПЗ, на которые действие таможенного режима свободной таможенной зоны не распространяется. Законом установлены особенности применения таможенной процедуры декларирования товаров при ввозе на территорию ПЗ, определены лица, имеющие право выступать в качестве декларанта товаров, ввозимых на территорию ПЗ и помещаемых под таможенный режим свободной таможенной зоны либо под иной таможенный режим, заявляемый в связи с вывозом товаров за пределы таможенной территории Российской Федерации, либо в связи с их ввозом на остальную часть таможенной территории Российской Федерации.

Указанные изменения таможенного законодательства должны, по мнению экспертов, существенно улучшить положение дел в первую очередь на морском транспорте [118].

Таким образом, установление таможенного режима свободной таможенной зоны является непременным элементом особого режима осуществления предпринимательской деятельности в ОЭЗ [119].

Поэтому, можно сделать общий вывод о том, что создание ОЭЗ в России стало «пробным» проектом внедрения новой налоговой, инвестиционной и бюджетной политики страны. Особые экономические зоны создаются в целях развития обрабатывающих и высокотехнологичных отраслей экономики, производства новых видов продукции, развития портовой и транспортной инфраструктуры. Создание ОЭЗ ускорит интеграцию Российской Федерации в мировую экономику, а также позволит перераспределить мировые потоки товаров и капиталов в интересах нашей страны.

Анализ функционирования четырех создаваемых в соответствии с Законом об ОЭЗ типов зон, а также особых экономических зон в Калининградской и Магаданской областях показал, что реализация законов «Об особых экономических зонах в РФ», «Об особой экономической зоне в Калининградской области» и «Об особой экономической зоне в Магаданской области» обеспечивает сочетание общегосударственных и региональных интересов, создает условия для макроэкономической стабильности регионов.

Посредством создания ОЭЗ государство внедряет новые инструменты налоговой, инвестиционной и бюджетной политики страны, отличные от существующих за пределами зоны. Система льгот, устанавливаемых в ОЭЗ, в достаточной степени индивидуальна и тесно связана с реализуемыми в ОЭЗ программами и проектами. Важную роль здесь играет предоставление резидентам налоговых и таможенных преференций в виде освобождения от уплаты таможенных пошлин налогов, снижения налогооблагаемой базы, уменьшения налоговой ставки, отсрочка в уплате налоговых и таможенных платежей, предоставляемая таможенным режимом свободной таможенной зоны и др.

Система предоставляемых резидентам ОЭЗ льгот должна служить инструментом реализации сравнительных преимуществ данной территории, а не механизмом компенсации имеющихся недостатков или отсутствующих факторов развития. Не всегда принятие решения о предоставлении льгот сопровождается явным желанием государства получить именно экономические дивиденды. Создание льготного режима для предпринимательства не только дает мощный импульс развитию промышленности на территории региона, где расположена ОЭЗ, но и привлекает туда предпринимателей из ближних и более удаленных территорий, ведет к развитию смежных отраслей экономики. В процессе функционирования ОЭЗ происходит торгово-промышленная диверсификация их деятельности, их комплексное развитие. При этом финансовые льготы в ОЭЗ играют если не первостепенную роль для резидентов зон, то обязательно являются важным стимулом для развития деятельности в данных территориальных образованиях.

Правительство РФ заранее определяет разрешенные на ее территории виды предпринимательской деятельности, которые зависят от типа зоны, а также от социально-экономического положения субъекта Российской Федерации и муниципального образования, в границах которого предполагается создать ОЭЗ, стратегии социально-экономического развития региона, характеристики и направления деятельности потенциальных резидентов ОЭЗ. Большую роль при выборе Правительством видов разрешаемой в ОЭЗ деятельности играет институциональный аспект - решение политических и социальных проблем регионов, нахождение компромисса между представителями государства и крупного бизнеса, упрощение административных процедур, улучшение инвестиционного климата в стране.

Несмотря на заметные положительные сдвиги в развитии процесса регулирования такого сложного механизма экономической деятельности, как особые зоны, определенный методический инструментарий все еще требует законодательной проработки, а отдельные вопросы правового регулирования деятельности ОЭЗ до настоящего времени вообще не рассмотрены и не реализованы. Институт ОЭЗ имеет в нашей стране ограниченное применение, что подтверждается существующей практикой функционирования свободных зон в России за период с 1990 по 2011 г.г. От разработки новой научной методики предоставления таможенных и налоговых преференций, учитывающей современные экономические реалии, и ее скорейшего законодательного закрепления зависит дальнейшая судьба института ОЭЗ в России.

[93] Статья 56 Федерального закона РФ от 31 июля 1998 г. № 146-ФЗ. Налоговый кодекс РФ (ч.1) // РГ. 1998 г. 6 авг.

[94] Там же. Ст. 3.

[95] Статья 9 Федерального закона РФ от 22 июля 2005 г. №116-ФЗ «Об особых экономических зонах в РФ» // СЗ РФ. 2005. №30 (ч. 2). Ст. 3127.

[96] Рыбаков С.А., Орлова Н.А. Особые экономические зоны в России: Налоговые льготы и преимущества. М.: Вершина, 2006. С. 97.

[97] Федеральный закон РФ от 22 июля 2005 года №117-ФЗ «О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона "Об особых экономических зонах в Российской Федерации"» // СЗ РФ. 2005. №30 (ч.2). Ст. 3128.

[98] РГ. 1998 г. 6 авг.

[99] Постатейный комментарий Федерального закона «Об особых экономических зонах в Российской Федерации» / Под ред. А.Н. Козырина. М.: Городец, 2006.

[100] Федеральный закон от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (в ред. от 25 ноября 2009) // СЗ РФ. 2009. №30. Ст. 3738.

[101] Федеральный закон РФ от 22.07.2005 г. №116-ФЗ «Об особых экономических зонах в Российской Федерации» // СЗ РФ. 2005. №30 (ч. 2). Ст. 3127; Федеральный закон РФ от 05.08.2000 г. №117-ФЗ. Налоговый кодекс. Ч. 2 // // СЗ РФ. 2000. № 32. Ст. 3340.

[102] Федеральный закон РФ от 10.01.2006 г. №16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» // СЗ РФ. 2003. №3. Ст. 280.

[103] Федеральный закон РФ от 31.05.1999 г. №104-ФЗ «Об Особой экономической зоне в Магаданской области» // РГ. 1999 г. 7 июня.

[104] Ст. 155, п. 2 Федерального закона от 28.05.2003 № 61-ФЗ. Таможенный кодекс РФ. // СЗ РФ. 2003. №22. Ст. 2066.

[105] Таможенный кодекс РФ. Утв. ВС РФ 18.06.1993 № 5221-1 // РГ. 1993 г. 21 июля.

[106] Таможенное право Российской Федерации: Учебник / Под общ. ред. В.А. Шамахова. М.: СофтИздат, 2007 г.

[107] Федеральный закон РФ от 28 мая 2003 № 61-ФЗ. Таможенный кодекс РФ. Ст. 11, п. 22 // СЗ РФ. 2003. №22. Ст. 2066.

[108] Документ опубликован не был.

[109] Документ опубликован не был.

[110] Документ опубликован не был.

[111] Постатейный комментарий Федерального закона «Об особых экономических зонах в Российской Федерации» / Под ред. А.Н. Козырина. М.: Городец, 2006.

[112] СЗ РФ. 2010. №48. Ст. 6252

[113] Ст. 11, п. 1 Федерального закона от 28.05.2003 № 61-ФЗ. Таможенный кодекс РФ. // СЗ РФ. 2003. №22. Ст. 2066

[114] Ст. 37 Федерального закона РФ от 22.07.2005 г. №116-ФЗ «Об особых экономических зонах в Российской Федерации» // СЗ РФ. 2005. №30 (ч. 2). Ст. 3127.

[115] Составлено автором на основании: Федеральный закон РФ от 22.07.2005 г. №116-ФЗ «Об особых экономических зонах в Российской Федерации» // СЗ РФ. 2005. №30 (ч. 2). Ст. 3127; Федеральный закон РФ от 05.08.2000 г. №117-ФЗ. Налоговый кодекс. Ч. 2 // // СЗ РФ. 2000. № 32. Ст. 3340; Федеральный закон РФ от 10.01.2006 г. №16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» // СЗ РФ. 2003. №3. Ст. 280; Федеральный закон РФ от 31.05.1999 г. №104-ФЗ «Об Особой экономической зоне в Магаданской области» // РГ. 1999. 7 июня.

[116] Товары считаются соответствующими критерию достаточной переработки, если в результате осуществления операций по переработке или изготовлению товаров произошло изменение классификационного кода товаров по Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) на уровне любого из первых четырех знаков или произошло изменение стоимости товаров при достижении процентной доли добавленной стоимости 30%. (Постановление Правительства РФ от 30.03.2006 г. №131 «Об утверждении Правил применения критериев достаточной переработки и выдачи соответствующих сертификатов в отношении продуктов переработки товаров, ввезенных в соответствии с таможенным режимом свободной таможенной зоны, применяемым в Калининградской области» // РГ. 2006. 4 апр.).

[117] Произведенными в Магаданской особой экономической зоне считаются товары, с которыми произошло одно из следующих событий:

- изменение классификационного кода товара в соответствии с ТН ВЭД на уровне любого из первых четырех знаков в результате переработки товара при выполнении производственных или технологических –

- операций, достаточных для того, чтобы товар считался происходящим из ОЭЗ;

изменение стоимости товара, если величина добавленной стоимости его переработки (обработки) составляет не менее 30% доли цены поставляемого товара (если товар относится к электронной и сложной технике, - не менее 15%) (Статья 6, п. 6 Федерального закона РФ от 31.05.1999 г. №104-ФЗ «Об Особой экономической зоне в Магаданской области» // РГ. 1999. 7 июня).

[118] Петрунин В.В. Об изменениях таможенного режима, порядка исчисления налогов и сборов в связи с созданием портовых особых экономических зон // Официальные материалы для бухгалтера. Комментарии и консультации. 2008. № 10.

[119] Андреев В.К. Правовое регулирование создания и деятельности особых экономических зон // Государство и право. 2006. №7. С. 45.

| Предыдущая |