В.Е. Ланкин, Г.В. Горелова, В.Д. Сербин, Д.В. Арутюнова, А.В. Татарова, Г.Б. Баканов, Е.Л. Макарова

Исследование и разработка организационных систем управления в высших учебных заведениях

Монография. – Таганрог: Изд-во ТТИ ЮФУ, 2011. – 178 с.

| Предыдущая |

3. Совершенствование организационной и функциональной структур вуза на примере ЮФУ

3.5. Структурное подразделение (СП)

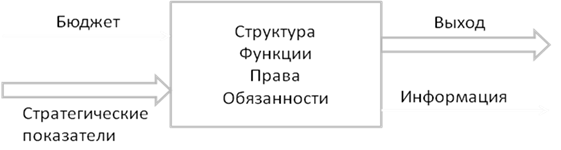

На рис. 45 изображена схема функционирования «Структурного Подразделения (вуза)».

Рис. 45. Схема функционирования структурного Подразделения (вуза)

Входом для системы «СП» является:

- бюджетное финансирование, которое определяется, в основном, учебной деятельностью;

- финансирование из фонда развития, которое направляется на научную деятельность СП;

- информация по стратегическим показателям (количественные характеристики, определяющие нормативные значения).

На выходе из системы «СП»:

Количественные характеристики (объемы, время, финансирование) по таким стратегическим направлениям подразделения, как:

- учебная деятельность;

- научная деятельность;

- коммерческая деятельность;

- финансовые результаты.

Функции, полномочия и обязанности:

· цели СП подчинены стратегическим целям вуза;

· СП имеет право от имени университета выходить на рынок продукции, работ и услуг;

· СП имеют в распоряжении определенный объем ресурсов;

· СП делегировано право принимать организационные, технические, экономические, социальные, учебно-научные решения, связанные с реализацией функций конкретного СП;

· у СП присутствует свобода планировать организационную и финансовую деятельность в рамках бюджета и стратегических параметров;

· СП управляется по конечному результату;

· СП обеспечивают реализацию конкретных образовательных и научных процессов, и руководители принимают на себя ответственность за результаты деятельности подразделений;

· предусматривается ответственность СП университета за свое развитие, сохранение единой финансовой политики университета, эффективный контроль над их деятельностью.

Структурные подразделения и их основные единицы могут быть идентифицированы как «центры ответственности» (табл. 6)

Таблица 6

Сравнительные характеристики центров ответственности

|

Центр затрат (кафедры, хоз. подразделения) |

|||

|

Центры затрат могут быть обособленными или входить в состав других ЦО |

|||

|

Центр прибыли (СП, факультеты, филиалы) |

|||

|

Фиксация издержек на входе в ЦО, затрат внутри ЦО и результатов на выходе |

Руководитель отвечает одновременно как за доходы, так и за затраты центра |

Большие полномочия в принятии решений (например, по количеству и качеству оказываемых услуг) |

|

|

Центр инвестиций (Центр стратегического управления ЮФУ) |

|||

|

Измерение и контроль затрат и доходов ЦО, оценка эффективности инвестиций |

Наибольшие управленческие уполномочия (например, принятие собственных инвестиционных решений) |

Как правило, центр инвестиций это организация в целом, в данном случае ‒ вуз (ректорат) |

|

Центрами прибыли в рамках вузов могут выступать факультеты, административные и хозяйственные структурные подразделения. При этом, организационная структура имеет и дальнейшую детализацию: в качестве центров ответственности также выступают кафедры, каждая из которых, является ключевым звеном, обеспечивающим образовательный процесс и научную деятельность (кафедра рассматривается как центр ответственности по затратам, т.е. контролируется по расходам).

Следует отметить, что помимо традиционных кафедр и факультетов могут быть сформированы проектные группы, временные элементы, которые развивают новые знания, необходимые для решения проблем, а следовательно, способствуют развитию междисциплинарного сектора и могут обеспечить дополнительные источники доходов.

Кроме того, в качестве центров ответственности (прибыли) следует рассматривать и подразделения рекреационной инфраструктуры, в том числе, оздоровительные лагеря и спортивные базы, базы практик, студенческие клубы. Данные подразделения могут быть выведены из структуры ЮФУ и переданы непосредственно вузам, с которыми у них существуют организационные связи. При этом, деятельность подразделений должна быть направлена на реализацию конкретной функции, осуществляемой на коммерческой основе. Основным источником существования таких подразделений будут являться собственные заработанные средства, что позволит рассматривать их в качестве центров прибыли.

Основные направления и характеристика индикаторов деятельности вуза

|

Перспектива |

Направления |

Индикаторы |

|

Первичные факторы управления (маркетинговая перспектива) |

||

|

1. Удовлетворение потребностей групп потребителей образовательных услуг |

изучение спроса (прогноз спроса, разработка ЖЦТ) и предложения (конкурентоспособности) |

набор по специальностям, конкурс на место, цена услуг, уровень трудоустройства выпускников, ценность услуг для потребителей, наличие каналов распределения образовательного продукта, коммуникация с группами потребителей |

|

2. Удовлетворение потребностей предприятий и государства |

Изучение и прогноз спроса; изучение предложения |

Прогноз спроса предприятий на специальности вуза; наличие предложений по трудоустройству; повышение квалификации |

Окончание табл. 7

|

Перспектива |

Направления |

Индикаторы |

|

Первичные факторы управления (маркетинговая перспектива) |

||

|

3. Признание университета как центра инноваций |

- развитие новых направлений, - инновационные разработки |

объем инновационных разработок, использование IT в обучении; участие вуза в программах развития общества (социальная направленность); вклад в отраслевой результат научно-технической деятельности (удельный вес в отраслевом объеме НИОКР); доля вуза в научно-техническом потенциале отрасли |

|

Управляющие воздействия |

||

|

1. Внутренние процессы |

- кадровая политика; - материально-техническое направление; - создание эффективной системы учета и контроля |

удельный вес высококвалифицированных специалистов, динамика численности персонала, возрастная характеристика персонала, износ оборудования, коэффициент обновления оборудования, уровень оснащенности средствами ВТ, удельная стоимость средств ВТ, соотношение активной и пассивной части основных фондов |

|

2. Перспекти-вы развития |

-инновационная направленность; - оценка состояния научной деятельности; - открытие новых стратегических направлений; - повышение качества образования |

темп изменения объема проводимых НИОКР, повышение профессионального уровня сотрудников, улучшение и эффективное использование материально-технической базы, использование IT в образовательном процессе |

|

3.Финансовая перспектива |

- самообеспечение; - эффективное распределение ресурсов; - формирование финансового потенциала |

коэффициенты ликвидности, нормативная себестоимость обучения, структура финансовых средств, бюджетные средства, выделяемые на одного студента, процент студентов-контрактников, внебюджетные средства на одного сотрудника |

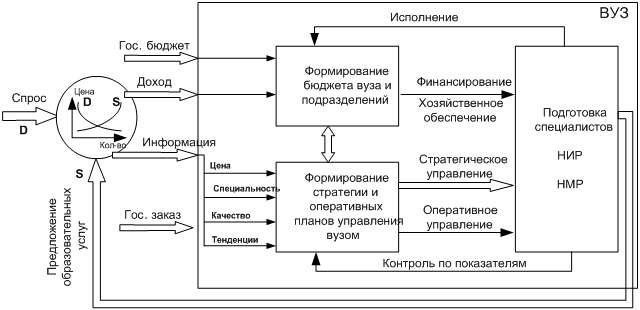

Описанные изменения учтены при формировании функциональной системы деятельности вузов (рис. 46).

Рис. 46. Функциональная система деятельности вуза

Рис. 46. Функциональная система деятельности вуза

1. Стратегия формирует генеральную цель и долгосрочные планы развития, нацеленные на ее достижение.

2. Оперативное управление заключается в разработке краткосрочных (для вуза - 1 год) планов по важнейшим направлениям (ПС, НИР, НМР) его деятельности в рамках принятой стратегии.

3. Тактическое (текущее) управление ‒ по технологиям ПС, НИР, и НМР относится к ведению Центров прибыли ‒ факультетов.

| Предыдущая |