А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

| Предыдущая |

Раздел III Контроллинг в системе управления организацией

Глава 9 Построение системы управления затратами

9.4. Практика формирования плановых цен (на примере управления механизации)

Расчет плановой цены машино-смены работы технологического автотранспорта в соответствии с нормативно-справочными материалами, эксплуатационными и расчетными показателями работы автомобилей производится по следующим статьям затрат: топливо, смазочные материалы, техобслуживание и эксплуатационный ремонт, ремонт шин, амортизация на восстановление и капремонт, заработная плата машинистов и водителей, накладные расходы.

Под нормой расхода топлива или смазочного материала (ТСМ) применительно к автомобильному транспорту понимается установленное значение меры потребления данного материала при работе конкретного автомобиля. Нормы предназначены для ведения оперативной и статистической отчетности, планирования потребности организации в ТСМ на последующий период, расчетов налогообложения организаций, осуществления режима экономии и рационального использования потребляемых нефтепродуктов, а также для расчетов с водителями.

Расходы на содержание автотранспортных средств списывают на себестоимость продукции (работ, услуг). В бухгалтерском учете затраты, связанные с перевозочным процессом, отражают на балансовом счете 20 «Основное производство» или 44 «Расходы на продажу» (только для торговых организаций). Затраты на содержание служебного автотранспорта отражаются на балансовом счете 26 «Общехозяйственные расходы». Организации, имеющие парк автомобилей, отражают затраты, связанные с их содержанием и эксплуатацией, на балансовом счете 23 «Вспомогательные производства».

Бухгалтерские и налоговые нормативные документы не устанавливают предельных норм для отнесения на себестоимость расходов, связанных с использованием ТСМ в перевозочном процессе. Единственным условием списания ТСМ на себестоимость является наличие документов, подтверждающих факт их использования в процессе производства. Поэтому каждая организация вправе самостоятельно определить нормы их расхода с учетом особенностей производства, руководствуясь «Нормами…»[24].

Нормы утверждаются приказом руководителя организации, с которым знакомят всех водителей. Отсутствие утвержденных норм может привести к злоупотреблениям со стороны водителей или машинистов строительных машин, «пережогу» топлива и неоправданным дополнительным расходам.

Допускается увеличение нормативного расхода топлива на внутригаражные разъезды и технические надобности (техосмотры, регулировочные работы, приработку деталей двигателей и автомобилей после ремонта и т. д.) до 1 % от общего количества, потребляемого организацией.

Для автомобилей общего назначения установлены:

- базовая норма на 100 км пробега, которая зависит от категории автомобильного подвижного состава (легковые, автобусы, грузовые и т. д.) и предполагает различное снаряженное состояние автомобиля и режим движения в эксплуатации;

- норма на 100 тонно-километров (т×км) транспортной работы, которая учитывает дополнительный расход топлива при движении автомобиля с грузом и зависит от вида двигателя, установленного на автомобиле (бензиновый, дизельный или газовый), и полной массы автомобиля;

- норма на поездку с грузом, учитывающая увеличение расхода топлива, связанное с маневрированием в пунктах погрузки и выгрузки, и зависящая только от полной массы автомобиля.

Базовые нормы расхода топлива на 100 км пробега автомобиля установлены:

- для бензиновых и дизельных автомобилей – в литрах;

- для автомобилей, работающих на сжиженном нефтяном газе, – в литрах сжиженного газа;

- для автомобилей, работающих на сжатом природном газе, – в нормальных кубических метрах;

- для газодизельных автомобилей – в нормальных кубических метрах сжатого природного газа и в литрах дизельного топлива.

Особенности эксплуатации автомобилей, связанные с дорожно-транспортными, климатическими и другими факторами, учитываются путем применения к базовым нормам поправочных коэффициентов. Эти коэффициенты установлены в виде процента повышения или снижения исходного значения нормы. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом их суммы или разности.

Горюче-смазочные материалы списываются на себестоимость перевозок на основании путевых листов, где проставляются показания спидометра и показатели расхода ГСМ. Эти данные механик (или иное уполномоченное лицо) записывает в путевой лист, где также должен быть указан точный маршрут следования, подтверждающий производственный характер транспортных расходов.

Расчет стоимости машино-смены работы технологического автотранспорта в соответствии с нормативно-справочными материалами, эксплуатационными и расчетными показателями транспортной работы автомобилей, находящихся в эксплуатации, ведется по статьям затрат на топливо, смазочные материалы, техобслуживание и эксплуатационный ремонт, ремонт шин, амортизацию на восстановление и капремонт, заработную плату машинистов и водителей, накладные расходы.

Для автомобилей-самосвалов и самосвальных автопоездов нормируемое значение расхода топлива рассчитывается по соотношению

![]() (9.1)

(9.1)

где Qн – нормативный расход топлива, л; S – пробег автомобиля-самосвала или автопоезда, км; Hsaпc – норма расхода топлива автомобиля-самосвала или самосвального автопоезда, л/100 км; Hs – базовая норма расхода топлива автомобиля-самосвала в снаряженном состоянии без груза или транспортная норма с учетом транспортной работы с коэффициентом загрузки 0,5 л/100 км; Z – количество ездок с грузом за смену; D – поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

![]() (9.2)

(9.2)

где Hw – норма расхода топлива на транспортную работу автомобиля-самосвала (если при расчете Нs не учтен коэффициент 0,5) и на дополнительную массу самосвального прицепа или полуприцепа, л/100 т×км; Gпр – собственная масса самосвального прицепа, полуприцепа, т; q – грузоподъемность прицепа, полуприцепа (0,5 q – с коэффициентом загрузки 0,5), т.

При работе автомобилей-самосвалов с самосвальными прицепами или полуприцепами (если базовая норма для автомобиля рассчитывается, как для седельного тягача) норма расхода топлива увеличивается на каждую тонну собственной массы прицепа (полуприцепа) и половину его номинальной грузоподъемности (коэффициент загрузки – 0,5): бензина – до 2 л, дизельного топлива – до 1,3 л, сжиженного газа – до 2,64 л , природного газа – до 2 м3.

Для автомобилей-самосвалов и автопоездов дополнительно устанавливается норма расхода топлива Hz на каждую ездку с грузом при маневрировании в местах погрузки и разгрузки до 0,25 л жидкого топлива (до 0,66 л сжиженного нефтяного газа, до 0,25 м3 природного газа) на единицу самосвального подвижного состава; до 0,2 м3 природного газа и 0,1 л дизельного топлива ориентировочно при газодизельном питании двигателя.

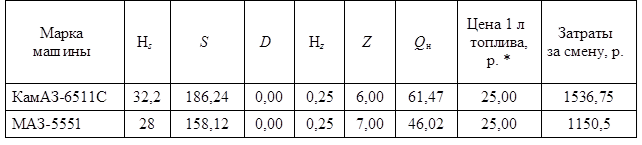

Результаты расчета затрат на топливо для самосвалов приведены в табл. 9.2. Пробег техники – среднее значение по путевым листам.

Таблица 9.2

Затраты на топливо (самосвалы)

*Цены условные.

Для грузовых бортовых автомобилей и тягачей (табл. 9.3) нормируемое значение расхода топлива рассчитывается по соотношению

![]() (9.3)

(9.3)

где Hsaп – норма расхода топлива на пробег автомобиля или автопоезда в снаряженном состоянии без груза, л/100 км; Hw – норма расхода топлива на транспортную работу, л/100 т×км; W – объем транспортной работы, т×км (W = Gгр ´ Sгр, где Gгр – масса груза, т; Sгр – пробег с грузом, км); D – поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

![]() (9.4)

(9.4)

где Hs – базовая норма расхода топлива на пробег автомобиля (тягача) в снаряженном состоянии, л/100 км (Hs aп = Hs, для одиночного автомобиля, тягача); Hg – норма расхода топлива на дополнительную массу прицепа или полуприцепа, л/100 т×км; Gпр – собственная масса прицепа или полуприцепа, т.

Таблица 9.3

Затраты на топливо (бортовые грузовые машины и тягачи)

*Цены условные.

Для грузовых бортовых автомобилей и автопоездов, выполняющих работу, учитываемую в тонно-километрах, норма расхода топлива увеличивается (из расчета в литрах на каждую тонну груза на 100 км пробега): для бензина – до 2 л; дизельного топлива – до 1,3 л; сжиженного нефтяного газа – до 2,64 л; сжатого природного газа – до 2 м3; при газодизельном питании – ориентировочно до 1,2 м3 природного газа и до 0,25 л дизельного топлива.

Специальные и специализированные автомобили с установленным на них оборудованием подразделяются на автомобили, выполняющие:

- работы в период стоянки – пожарные автокраны, автоцистерны, компрессорные, бурильные установки и т. п.;

- ремонтные, строительные и другие работы в процессе передвижения – автовышки, кабелеукладчики, бетоносмесители и т. п.

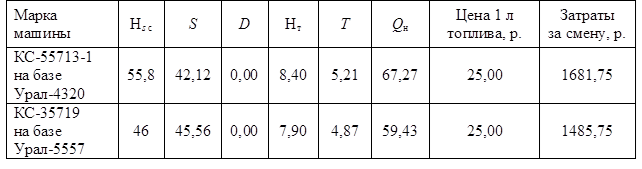

Нормативный расход топлива Qн (л) для спецавтомобилей (табл. 9.4), выполняющих основную работу в период стоянки,

![]() (9.5)

(9.5)

где Hsc – индивидуальная норма расхода топлива на пробег спецавтомобиля, л/100 км (если он предназначен также для перевозки груза, индивидуальная норма рассчитывается с учетом выполнения транспортной работы: Hsc' = Hsc + Hw W); S – пробег спецавтомобиля к месту работы и обратно, км; Нт – норма расхода топлива на работу специального оборудования, л/ч или л на выполняемую операцию (заполнение цистерны и т. п.); Т – время работы оборудования, ч (или количество выполненных операций); D – суммарная относительная надбавка или снижение к норме, % (при работе оборудования применяются только надбавки на работу в зимнее время и в горной местности).

Таблица 9.4

Затраты на топливо для спецавтомобилей (автокраны)

Руководящим документом Р3112194-0366–03 установлены нормы расхода смазочных материалов на 100 л общего расхода топлива, рассчитанного по нормам для данного автомобиля. Нормы расхода смазок установлены в килограммах на 100 л расхода топлива. Нормы расхода масел и смазок снижаются на 50 % для всех автомобилей, находящихся в эксплуатации до трех лет (кроме автомобилей БАЗ и легковых автомобилей иностранного производства). Нормы расхода масел увеличиваются до 20 % для автомобилей, находящихся в эксплуатации более восьми лет. Расход смазочных материалов при капитальном ремонте агрегатов автомобилей устанавливается в количестве, равном одной заправочной емкости системы смазки данного агрегата:

![]() (9.6)

(9.6)

где Мн – нормативный расход масел и смазок; Нм – базовая норма; Qh – нормативный расход топлива; D – корректирующие коэффициенты.

В табл. 9.5 приведен расчет затрат на масла и смазки в соответствии с Р3112194-0366–03.

Таблица 9.5

Затраты на масла и смазки

|

Марка машины |

Наименование |

Qн |

Hм |

D |

Mн |

Цена 1 л (кг) смазки, р. |

Затраты за смену, р. |

||

|

КамАЗ 6511 |

Моторные масла |

61,47 |

2,80 |

0,00 |

1,72 |

28,00 |

48,19 |

||

|

Трансмиссионные и гидравлические масла |

0,40 |

0,00 |

0,25 |

13,50 |

3,32 |

||||

|

Специальные масла и жидкости |

0,15 |

0,00 |

0,09 |

8,30 |

0,77 |

||||

|

Пластичные смазки |

0,35 |

0,00 |

0,22 |

35,80 |

7,70 |

||||

|

Итого |

|

59,98 |

|||||||

|

МАЗ 5551 |

Моторные масла |

46,02 |

2,90 |

0,00 |

1,78 |

28,00 |

49,91 |

||

|

Трансмиссионные и гидравлические масла |

0,40 |

0,00 |

0,25 |

13,50 |

3,32 |

||||

|

Специальные масла и жидкости |

0,15 |

0,00 |

0,09 |

8,30 |

0,77 |

||||

|

Пластичные смазки |

0,35 |

0,00 |

0,22 |

35,80 |

7,70 |

||||

|

Итого |

|

61,70 |

|||||||

|

ГАЗ 3307 |

Моторные масла |

34,56 |

2,10 |

0,00 |

1,29 |

28,00 |

36,14 |

||

|

Трансмиссионные и гидравлические масла |

0,30 |

0,00 |

0,18 |

13,50 |

2,49 |

||||

|

Специальные масла и жидкости |

0,10 |

0,00 |

0,06 |

8,30 |

0,51 |

||||

|

Пластичные смазки |

0,25 |

0,00 |

0,15 |

35,80 |

5,50 |

||||

|

Итого |

|

44,65 |

|||||||

|

МАЗ-543208 |

Моторные масла |

45,21 |

2,80 |

0,00 |

1,72 |

28,00 |

48,19 |

||

|

Трансмиссионные и гидравлические масла |

0,40 |

0,00 |

0,25 |

13,50 |

3,32 |

||||

|

Специальные масла и жидкости |

0,10 |

0,00 |

0,06 |

8,30 |

0,51 |

||||

|

Пластичные смазки |

0,30 |

0,00 |

0,18 |

35,80 |

6,60 |

||||

|

Итого |

|

58,62 |

|||||||

|

КС-55713-1 на базе Урал-4320 |

Моторные масла |

67,27 |

2,80 |

0,00 |

1,72 |

28,00 |

48,19 |

||

|

Трансмиссионные и гидравлические масла |

0,40 |

0,00 |

0,25 |

13,50 |

3,32 |

||||

|

Специальные масла и жидкости |

0,15 |

0,00 |

0,09 |

8,30 |

0,77 |

||||

|

Пластичные смазки |

0,35 |

0,00 |

0,22 |

35,80 |

7,70 |

||||

|

Итого |

|

59,98 |

|||||||

|

КС-35719 на базе Урал-5557 |

Моторные масла |

59,43 |

2,80 |

0,00 |

1,72 |

28,00 |

48,19 |

||

|

Трансмиссионные и гидравлические масла |

0,40 |

0,00 |

0,25 |

13,50 |

3,32 |

||||

|

Специальные масла и жидкости |

0,15 |

0,00 |

0,09 |

8,30 |

0,77 |

||||

|

Пластичные смазки |

0,35 |

0,00 |

0,22 |

35,80 |

7,70 |

||||

|

Итого |

|

59,98 |

|||||||

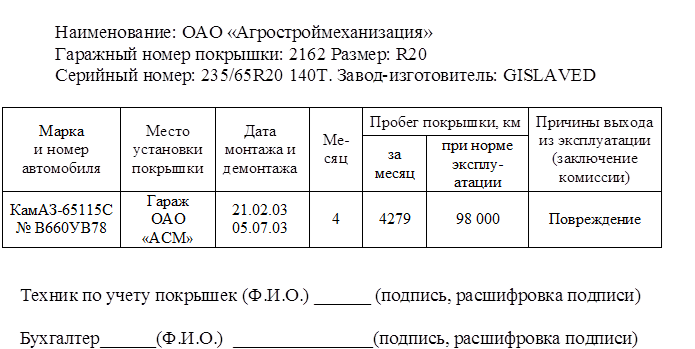

На каждую автомобильную шину ведется учетная карточка (рис. 9.7), в которой отражаются все перемещения, дефекты, ремонт, количество пройденных километров. Карточки ведут техник по учету автошин или иное лицо, назначенное приказом руководителя организации. Карточка является основанием для списания автошин по непригодности, предъявления рекламаций изготовителям и шиноремонтным заводам в случае невыполнения гарантийного пробега по их вине.

Рис. 9.7. Карточка учета работы автопокрышек

Замена изношенных шин новыми производится после выполнения нормативного эксплуатационного пробега. Установлены нормы эксплуатационного пробега автошин в тыс. км и нормы затрат на восстановление и ремонт автошин в % к стоимости комплекта на 1000 км пробега (табл. 9.6). Норма зависит от вида автомобиля, шин, а также от территории, на которой эксплуатируется автомобиль. Согласно нормативам, территории разделены на две группы. По тем шинам, для которых нет утвержденных норм эксплуатационного пробега, организации самостоятельно разрабатывают и утверждают их.

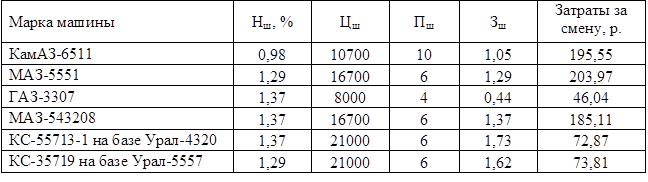

Таблица 9.6

Затраты на автомобильные шины

Автомобильные шины со склада выдаются только в обмен на сданные, подлежащие восстановлению или списанию. При сдаче составляют акт о полной непригодности шин, в котором указывают размер каждой покрышки или камеры, ее серийный номер, модель, характер повреждения и пробег.

Затраты на восстановление и ремонт шин Зш (р./км) рассчитывают по следующим формулам:

для одиночного автомобиля

![]() (9.7)

(9.7)

где Зш – затраты на восстановление и ремонт шин, р./км; Нш – норма на восстановление и ремонт шин на 1000 км пробега, %; Цш – цена покрышки, камеры ободной ленты, р./комплект; Пш – количество ходовых шин на автомобиле, шт.;

для автопоезда

(9.8)

(9.8)

где Нш.пр – норма на восстановление и ремонт шин прицепа или полуприцепа, %; Цш.пр – цена покрышки камеры, ободной ленты прицепа или полуприцепа, тыс. р./комплект; 1,15 (или 1,10) – коэффициент, учитывающий работу автомобиля с прицепом или полуприцепом; Пш.пр – количество ходовых шин на прицепе, шт.

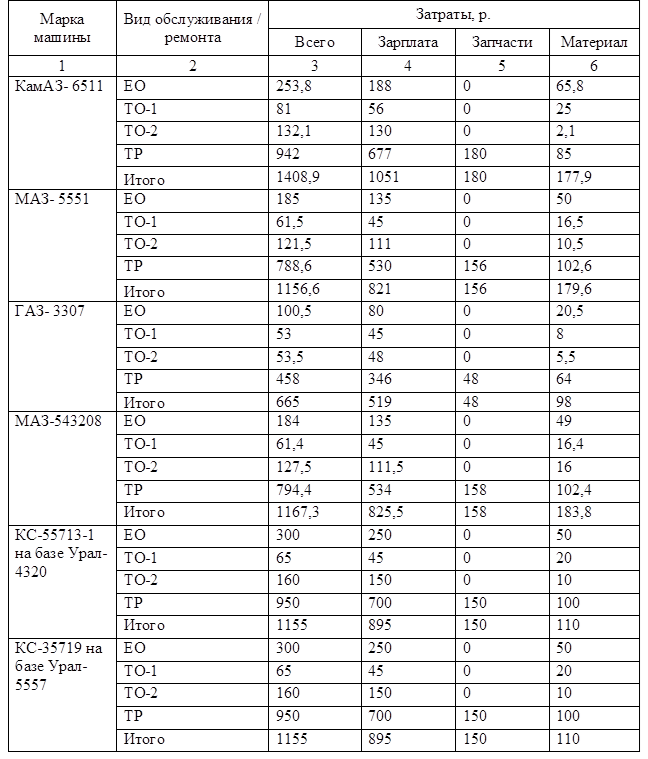

Затраты на техническое обслуживание и эксплуатационный ремонт вычисляют на основании норм, разработанных Центральной научно-исследовательской лабораторией (ЦНИЛ) и Центром по научной организации труда и управления производством (ЦНОТ). В табл. 9.7 представлен пример расчета с использованием норм, принятых в ОАО «АСМ».

В ОАО «Агростроймеханизация» применяется линейный метод расчета амортизации. При этом, согласно ст. 259 Налогового кодекса РФ, норма амортизации по каждому объекту определяется по формуле

![]() (9.9)

(9.9)

где

![]() – норма амортизации, % к первоначальной

(восстановительной) стоимости объекта; n – срок

полезного использования данного объекта, мес.

– норма амортизации, % к первоначальной

(восстановительной) стоимости объекта; n – срок

полезного использования данного объекта, мес.

Амортизация автомобилей на 1 км пробега определяется по формуле

![]() (9.10)

(9.10)

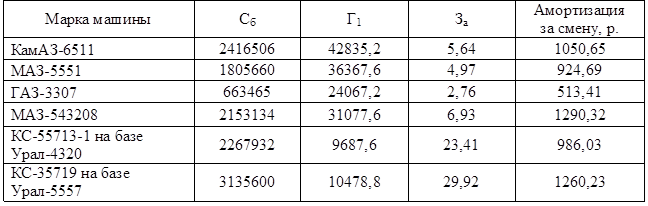

где За – затраты на амортизацию, р./км; Сб – усредненная балансовая стоимость, р.; На.г – норма амортизационных отчислений в год, %; Г1 – годовой пробег автомобиля, км.

Таблица 9.7

Затраты на ремонт и техническое обслуживание

Результаты расчета приведены в табл. 9.8. Срок полезного использования техники – 10 лет, годовая норма амортизации – 10 %.

Таблица 9.8

Расчет амортизации за 1 машино-смену

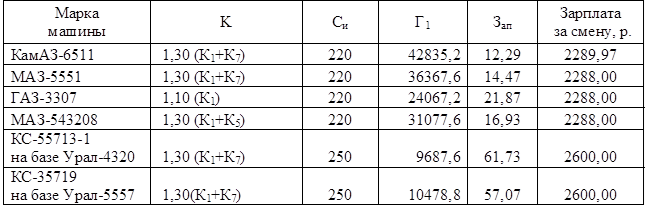

Заработная плата водителей автомобилей За п (р.), отнесенная к километру пробега, при почасовой оплате определяется по формуле

(9.11)

(9.11)

где К – коэффициент, учитывающий начисления на заработную плату; Си – часовая тарифная ставка водителя, р.; 1840 – годовой фонд рабочего времени, ч.

Результаты расчета заработной платы водителей за 1 машино-смену эксплуатации техники представлены в табл. 9.9.

Таблица 9.9

Заработная плата водителей

При расчете заработной платы водителей учитываются дополнительное время отпусков (8,8 %) и отчисления на социальные нужды.

Виды доплат к тарифной ставке:

- водителям, работающим на автомобилях в Москве и Санкт-Петербурге, – 10 % (К1 = 1,1);

- при доставке грузов в контейнерах, пакетах и на поддонах – до 10 % (К2 = 1,1);

- при перевозке грузов на автомобилях с одним прицепом – до 50 % (К3 = 1,5);

- за работу на автомобилях-самосвалах при расстоянии до 10 км – до 30 % (К4 = 1,3);

- за работу на автомобилях-тягачах – до 20 % (К5 = 1,2);

- за руководство бригадой – 1 % (К6 = 1,01);

- за работу на автомобилях с двухсменным режимом работы (КамАЗ-5511) – до 20 % (К7 = 1,2).

Рассчитанные показатели для основных единиц технологического автотранспорта позволяют сформировать базу нормативов для дальнейшего планирования затрат и расчета себестоимости эксплуатации техники. Также появляется возможность контроля затрат по отклонениям при сравнении нормативных затрат с фактическими.

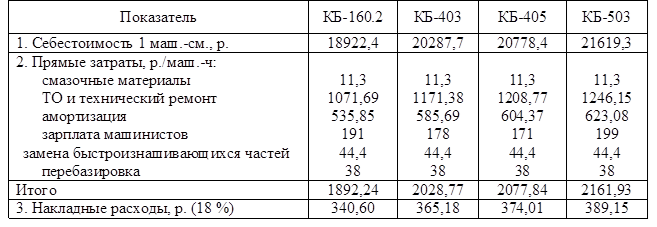

Расчет стоимости машино-смены работы башенных кранов в соответствии с нормативно-справочными материалами производится по следующим статьям затрат: смазочные материалы, техобслуживание и эксплуатационный ремонт, амортизация на восстановление, заработная плата машинистов, накладные расходы, замена быстроизнашивающихся частей (сменная оснастка), перебазировка башенных кранов с одной строительной площадки (базы механизации) на другую (табл. 9.10).

Отпускная цена башенных кранов завода-изготовителя, р.:

КБ-160.2 – 15 480 000,

КБ-403 – 16 920 000,

КБ-405 – 17 460 000,

КБ-5053 – 18 000 000.

Коэффициент на доставку Кд, учитывающий фактические затраты на доставку машины, устанавливается ОАО «АСМ» в зависимости от местонахождения склада поставщика. В данном случае он равен 1,08.

Расчет затрат на техническое обслуживание и эксплуатационный ремонт

Таблица 9.10

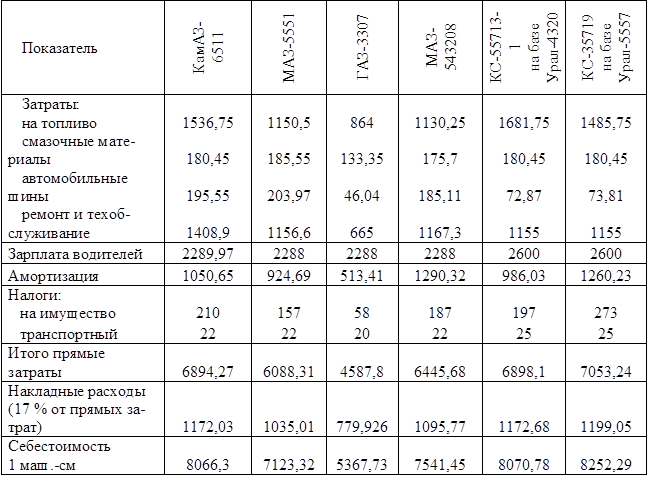

Сводная калькуляция себестоимости 1 машино-смены работы автотранспорта, р.

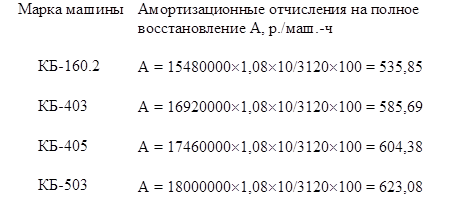

Показатель амортизационных отчислений Ам на полное восстановление машин, норма для которых установлена в процентах в год, определяется по формуле

![]() (9.12)

(9.12)

где На – норма амортизационных отчислений на полное восстановление, %/год; Ка – коэффициент к норме амортизационных отчислений.

В ОАО «АСМ» На устанавливается в соответствии со СНиП IV-3–91 и для башенных кранов данных марок составляет 10 % в год, Ка = 1.

Заработная плата машинистов, управляющих башенными кранами, рассчитывается с учетом их квалификации и численного состава. При этом часовой показатель зарплаты исчисляется исходя из реально складывающегося ее уровня. Квалификационный состав рабочих, управляющих машиной, устанавливается по Единому тарифно-квалификационному справочнику и технической документации на башенный кран (паспорта).

Расчет затрат на амортизацию

Соотношение зарплат рабочих различных разрядов принимается по тарифной сетке, приведенной в Общей части ЕНиР.

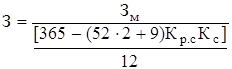

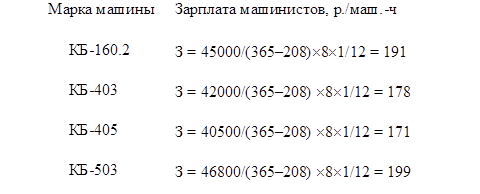

Среднечасовая заработная плата машинистов З

|

|

(9.13) |

,

,где Зм – месячная зарплата машинистов, управляющих машиной данной марки, в соответствии с контрактом, р./мес; 365 – количество дней в году; 52 – количество недель в году; 2 – количество выходных дней в неделе; 9 – количество праздничных дней в году; 12 – количество месяцев в году; Кр с – нормативная продолжительность рабочей смены, маш.-ч/см.; Кс – коэффициент сменности работы машины, см./дн.

Нормативная продолжительность рабочей смены в ОАО «АСМ» равняется 8 маш.-ч/см., фактическая сменность работы башенных кранов – 1. Доля затрат на замену быстроизнашивающихся частей (канатов и кабеля) в структуре прямых затрат на эксплуатацию башенных кранов составляет 3,5 %.

При расчете затрат данного вида можно столкнуться с рядом трудностей: номенклатура затрат может быть достаточно широкой, и при частых периодических пересмотрах планово-расчетных цен неизбежна проблема с определением текущих цен по всей номенклатуре быстроизнашивающихся частей. Существует еще одна трудность – это критерий, по которому следует относить ту или иную часть башенного крана к разряду быстроизнашивающихся. Кроме того, часто отсутствуют официально установленные нормативные сроки службы этих частей.

Расчет затрат на заработную плату машинистов

С учетом изложенного затраты на замену быстроизнашивающихся частей Б целесообразно учитывать в затратах на ремонт и техническое обслуживание. При необходимости выделить эти затраты в отдельную статью их определяют по формуле

![]() (9.14)

(9.14)

где Цб ч – цена быстроизнашивающихся частей данного вида на период действия планово-расчетных цен, р./измеритель (шт. и т. д.); Кд – коэффициент, учитывающий затраты на доставку быстроизнашивающихся частей на базу механизации; Мб ч – количество быстроизнашивающихся частей данного вида, одновременно заменяемых на машине данной марки (шт., м и т. д.); Тб ч – срок службы (нормативный ресурс) быстроизнашивающейся части данного вида, маш.-ч.

Для всех рассматриваемых машин затраты на замену быстроизнашивающихся частей будут одинаковыми.

В данном расчете Кд = 1,08, Мб ч и Тб ч принимаются по паспортным данным.

Для гибкого электрического кабеля

Б1 = 432´1,08´45/5000 = 4,2 р./маш.-ч;

для каната подъемного

Б2 = (102 + 4) ´1,08´280/1500 = 21,4 р./маш.-ч;

для каната вантового

Б3 = (246 + 4) ´1,08´348/5000 = 18,8 р./маш.-ч.

Итого: Б = Б1 + Б2 + Б3 = 4,2 + 21,4 + 18,8 = 44,4 р./маш.-ч.

Затраты на перебазировку Ппр строительных машин с одной строительной площадки (базы механизации) на другую определяются по формуле

![]() (9.15)

(9.15)

где Пт, Пп, Пм с – прямые затраты на эксплуатацию, соответственно, тягача, прицепа (прицепа-тяжеловоза) и машины сопровождения, исчисленные с привязкой к местным условиям, р./маш.-ч; В1 – время, в течение которого тягач и машина сопровождения заняты в перебазировке, маш.-ч; З – часовая зарплата машиниста перебазируемой машины, р./маш.-ч; В2 – время, в течение которого в перебазировке участвует машинист перебазируемой машины, маш.-ч; Тп – средняя продолжительность работы машины на одной строительной площадке, маш.-ч.

Башенные краны перебазируются с базы ОАО «АСМ» на строительную площадку с помощью автотранспорта участка технологического транспорта. Прямые затраты на эксплуатацию тягача, прицепа (прицепа-тяжеловоза) и машины сопровождения исчисляются с привязкой к местным условиям.

Нормы времени, в течение которого в перебазировке участвуют тягач, машина сопровождения и машинист перебазируемой машины, устанавливаются ОАО «АСМ» в зависимости от месторасположения строительной площадки. В расчете используются средние нормы времени для перебазировки на строительную площадку в черте города, равные 2,6. Часовая зарплата машиниста принимается в соответствии с контрактом. Средняя продолжительность работы крана в соответствии с заключенным контрактом в данном случае равна 80 маш.-ч. В качестве примера рассчитаем затраты на перебазировку башенного крана КБ-160.2.

П = ((350+420+105)´2,6+300´2,6)/80 = 38 р./маш.-ч.

Нормы расходов смазочных материалов (р./маш.-ч)для башенных кранов данных марок принимаются по паспортным данным:

масло универсальное С1 = 0,00525´33,68 = 0,1768;

смазка графитовая С2 = 0,00025´93,32 = 0,23333;

смазка канатная С3 = 0,07411´83,32 = 6,1748;

керосин технический С4 = 0,15688´30 = 4,7064.

Итого: С = С1+С2+С3+С4 = 11,3.

Затраты на техническое обслуживание (ТО) и эксплуатационный ремонт вычисляют на основании норм, разработанных ЦНИЛ и ЦНОТ, с учетом инфляции.

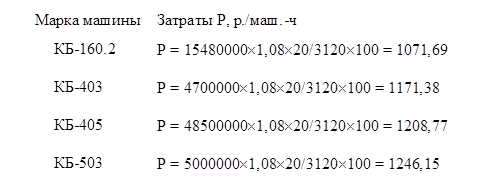

Показатель затрат на выполнение ремонтов и ТО башенных кранов Р определяется по формуле

![]() (9.16)

(9.16)

где Ц – отпускная цена поставщика (изготовителя) технических средств с учетом степени их комплектации сменным рабочим оборудованием, р.; Кд – коэффициент, учитывающий затраты на доставку машин со склада поставщика на базу механизации; Т – годовой режим работы машины, маш.-ч/год; Нр – норма затрат на ремонт и ТО машин, %/год.

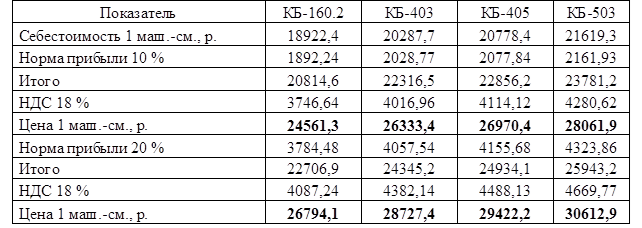

В табл. 9.11 представлен расчет себестоимости одной машино-смены работы башенных кранов при норме прибыли 10 и 20 %, а в табл. 9.12 – расчет плановой цены одной машино-смены работы этих кранов.

Таблица 9.11

Сводная калькуляция себестоимости 1 машино-смены

работы башенных кранов

Таблица 9.12

Расчет плановой цены 1 машино-смены работы башенных кранов, р.

При расчете плановой цены одной машино-смены работы строительной техники необходимо помнить, что расчетная стоимость может быть выше рыночной цены и не обеспечивать необходимый уровень рентабельности организации. Тогда возникает закономерный вопрос, принимать ли заказы по цене ниже прейскуранта или нет. Альтернатив всего две: продавать и остаться на рынке или даже отвоевать себе «место под солнцем», либо не продавать услуги и не иметь ни выручки, ни «места под солнцем».

Вывод очевиден: необходимо позаботиться о рационализации затрат.

[24] Нормы расхода топлив и смазочных материалов на автомобильном транспорте: руководящий документ Р3112194-0366 – 03.

| Предыдущая |